La repressione finanziaria che tiene in piedi (per ora) il Giappone

“Fare come il Giappone” è stata ed è tuttora quasi una parola d’ordine per molta della nostra opinione pubblica che guarda con invidia la capacità di questo paese di accumulare debito pubblico, frutto di continui deficit di bilancio, senza apparenti problemi. Quindi di quella parte dell’opinione pubblica che si accontenta ingenuamente dell’apparenza, appunto, o magari della possibilità di rimandare la soluzione dei problemi finché non se ne occuperò qualcun altro.

Il caso giapponese, in effetti, è un ottimo esempio da osservare e studiare, in quanto epitome di quell’estremo Occidente che sembra si stia preparando per noi, e del quale il Giappone, e da tempi non sospetti, è un antesignano.

In questa opera di osservazione e studio ci viene in aiuto un paper del Nber di cui abbiamo parlato nella prima puntata di questa serie dedicata al Giappone e ai suoi aspiranti imitatori. Una lettura fortemente consigliata ai tanti ammiratori del miracolo giapponese, ai quali servo subito il piatto pronto delle conclusioni, sperando con ciò di incentivare il loro desiderio di approfondire.

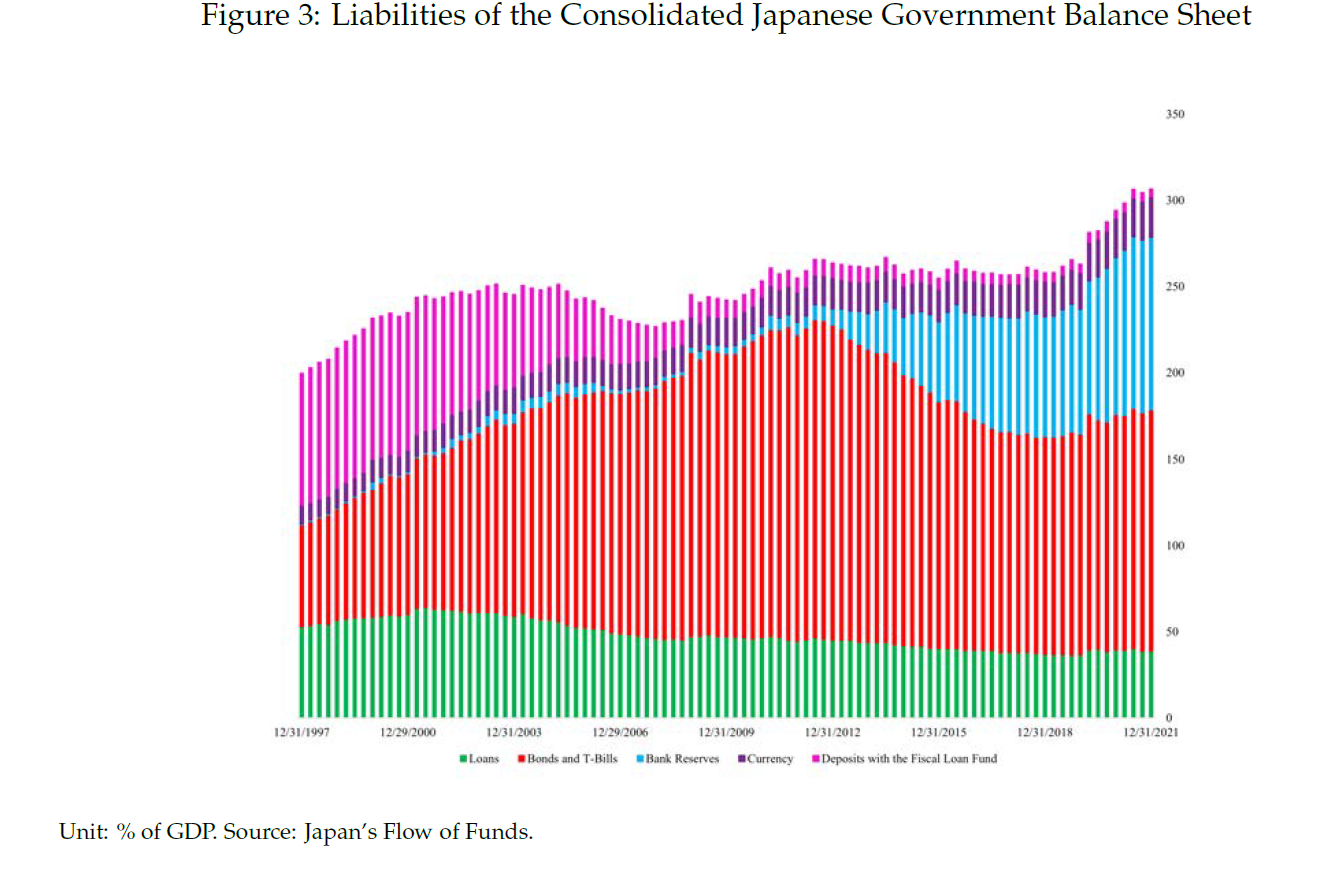

Cominciamo dalla questione principale: come fa il Giappone a sostenere i suoi debiti pubblici, ormai ben oltre il 200 per cento del pil? Risposta: “Il governo giapponese ha architettato un massiccio disallineamento della durata (duration, ndr) del suo bilancio pubblico, ottenendo notevoli rendimenti in eccesso. Ciò aiuta a spiegare perché il governo giapponese può sostenere un ammontare elevato di debito, superiore al 200% del PIL in presenza di consistenti deficit fiscali”.

Per ottenere questo risultato il governo ha dovuto effettuare una pesante repressione finanziaria, possibile grazie all’acquiescenza del sistema bancario, a cominciare dalla banca centrale. “Il governo deve emettere titoli a prezzi più elevati di quelli di mercato. L’entità della repressione finanziaria sfiora il 2%”. Quindi senza la repressione finanziaria, “i rendimenti delle passività pubbliche sarebbero più alti del 2%”. Grazie a questo disallineamento di duration, “la capacità fiscale del governo è notevolmente rafforzata da tassi reali più bassi”.

E fin qui uno potrebbe pure dire: bravi, avete trovato il modo per stare a galla in un mare tempestoso. Ma purtroppo la fisica non è un’opinione, e tantomeno la fisica dell’economia. Se alcuni stanno a galla di solito significa che altri nuotano più del dovuto. E qui spunta la terza domanda: cosa succede alle famiglie?

Ed ecco la risposta: “Le famiglie più sofisticate dal punto di vista finanziario, che detengono una quantità significativa di attivi con una lunga duration, beneficiano dei bassi tassi, mentre quelle meno sofisticate dal punto di vista finanziario subiscono una grande perdita di benessere. Dato che le famiglie sofisticate tendono ad essere quelle più anziane e con un reddito maggiore, mentre quelle meno sofisticate sono di solito quelle più giovani e con un reddito più basso, la nostra analisi del welfare indica che una politica di tassi di interesse bassi induce un effetto di distribuzione regressiva tra ricchi e poveri, nonché un effetto intergenerazionale passaggio dal giovane all’anziano”.

In sostanza i vecchi giapponesi si stanno mangiando i (pochi) giovani giapponesi. Corollario: “Le politiche di tassi bassi potrebbero espandere la fiscalità del governo, ma comportare un grande costo in termini di welfare”.

E qui arriva la terza e ultima domanda: Come finirà questa storia? “Nel lungo termine, l’approccio giapponese basato sui tassi bassi non è sostenibile. Il governo giapponese ha fatto promesse ai pensionati e agli obbligazionisti che sono finanziate da entrate fiscali e investimenti rischiosi. Questo disallineamento del rischio non è evidente, perché il portafoglio obbligazionario e le promesse fatte ai pensionati non sono stati pienamente valutati dal mercato”. Per ora, appunto.

Nelle prossime puntate entreremo nel dettaglio del meccanismo. Per adesso datevi la possibilità di rispondere a chi vi propone di “fare come il Giappone”, di rispondere “ma anche no”.