L’ufficio statistico Usa ha pubblicato di recente i dati sulla bilancia commerciale statunitense riferiti al giugno scorso. I dati aggregano beni e servizi ed esibiscono un deficit mensile di 73,3 miliardi di dollari, in calo del 5,6% rispetto al mese precedente, fra le esportazioni Usa (314,7 miliardi, in calo dello 0,9%) e le importazioni (388 miliardi, in calo dell’1,8%).

Un dato mensile dice poco. Se allunghiamo lo sguardo sui dati trimestrali possiamo individuare qualche informazione in più. Nel trimestre terminato a giugno l’export Usa, rispetto al trimestre precedente, è diminuito di 1,3 miliardi, fermandosi a 320,2 miliardi di valore, mentre l’import è aumentato di 4,2 miliardi, arrivando a 388,7 miliardi di valore.

Se osserviamo il dato trimestrale su base annuale, il trend si chiarisce ancora di più. Nel trimestre finito a giugno 2026, rispetto al trimestre chiuso a giugno 2025 – nel pieno della tempesta scatenata dal Liberation Day di aprile 2025 – le esportazioni sono aumentate di 35,6 miliardi e le importazioni di 42,1 miliardi. Sembra insomma che le intemerate commerciali del presidente americano abbiano finito con l’aumentare l’interscambio con l’estero.

Tanto rumore per nulla? Quasi. Come abbiamo visto, i dazi americani hanno generato un profondo cambiamento nelle catene di fornitura statunitense. Basta anche solo osservare il dato del deficit di giugno per averne conferma. Il deficit bilaterale verso la Cina (15,3 miliardi a giugno 2026) ormai è terzo nella classifica statunitense, superato da quello verso il Vietnam (21,6 miliardi) e il Messico (20,3 miliardi. Al quarto e al quinto posto troviamo Taiwan (14,9 miliardi) e l’Unione Europea (10,9 miliardi).

Questo cambiamento è più formale che sostanziale. Gli Usa possono vantarsi di comprare meno dalla Cina, ma solo direttamente. E’ chiaro a tutti, e basta anche osservare gli investimenti esteri cinesi in Vietnam, che la Cina produce altrove ciò di cui gli americani continuano ad avere bisogno per le proprie industrie, ossia principalmente semilavorati e materie prime.

Ciò significa, in pratica, che uno degli obiettivi dei dazi, ossia internalizzare alcuni produzioni estere è sostanzialmente fallito. I dati raccolti dal PIIE mostrano chiaramente infatti che l’occupazione dei blue collar, ossia gli operai, nella manifattura, è costantemente diminuita.

Quindi niente più manifattura e meno Cina ma più Vietnam e Messico. Ma almeno il deficit complessivo è migliorato? Se andiamo a vedere i dati del Census a valori nominali, non si intravedono grandi differenze.

Se ci riferiamo ai soli beni escludendo i servizi, nei quali gli Usa sono eccedentari, osserviamo che il deficit Usa complessivo nel primo semestre di quest’anno è stato di 534,8 miliardi di dollari. Un dato che è sostanzialmente in linea con quello degli anni precedenti. Nel giugno 2025 il deficit era molto più elevato, arrivando ad oltre 716 miliardi, perché gli importatori Usa temendo i dazi, che sono a loro carico, hanno anticipato molte importazioni. Ma se andiamo a guardare i dati del 2024, vediamo che il primo semestre il deficit oscillava intorno ai 468 miliardi. Nel 2023 era di 528 miliardi. Un volta chiuso il 2026 sarà possibile fare un confronto sull’interno anno, ma è facile prevedere che proseguirà la serie che vede un deficit dei beni Usa oscillare fra i 1.000 e i 1.200 miliardi l’anno almeno dal 2021.

Ricapitoliamo: niente occupazione in più sulla manifattura, niente calo del deficit, sempre forte dipendenza dalle produzioni (se non importazioni) cinesi. Cosa ci hanno guadagnato gli Usa ad elevare i dazi? Solo una stretta fiscale a carico di famiglie e imprese, visto che il dazio è una tassa che ricade in larga parte su chi compra. E anche un aumento dei prezzi ovviamente. Altro che Liberation Day.

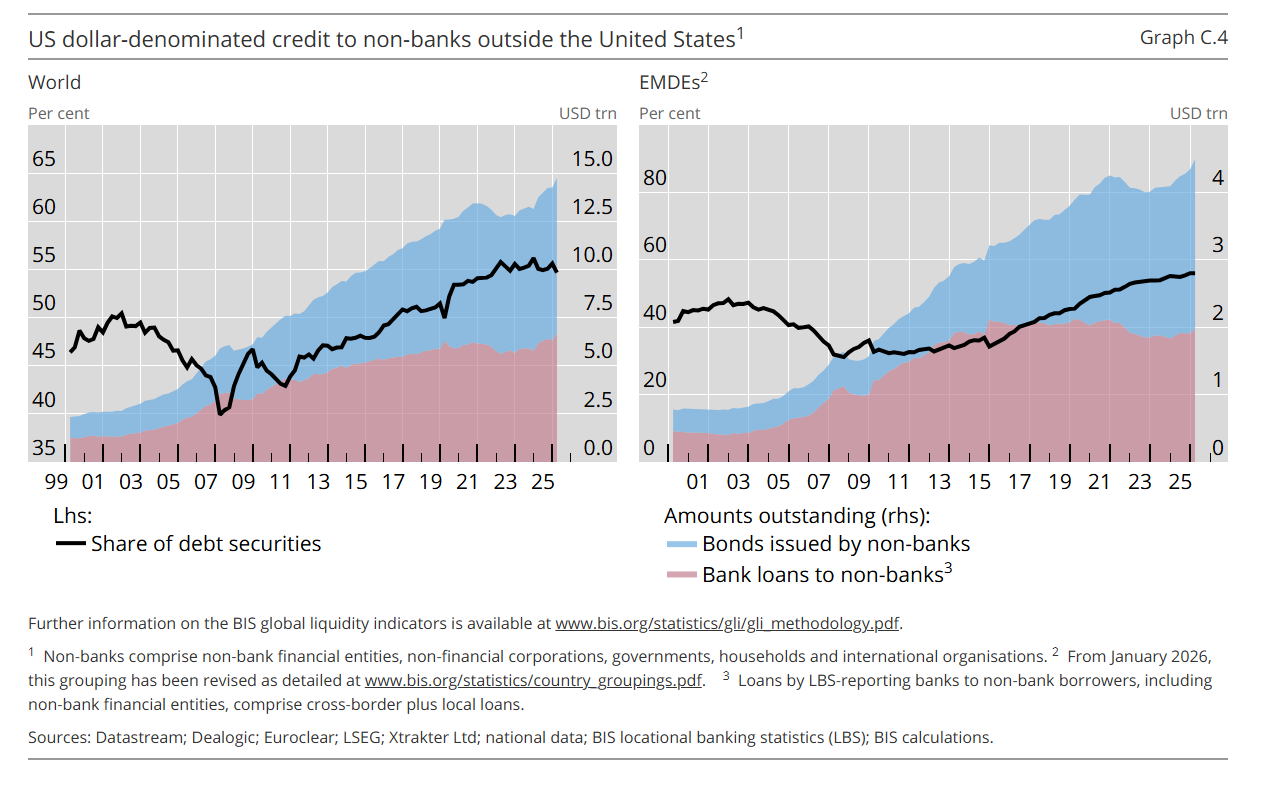

La crescita del credito in dollari alle cosiddette “non banche” (Non Bank Financial Institutions, NBFIs) procede gagliarda, a conferma della vitalità di un mercato che non conosce crisi: quello del denaro. I soldi girano soprattutto perché aumentano i debiti, e quindi occorre che nuovi intermediari affianchino fino a superarle le vecchia banche, che ormai si sono trasformare in fornitrici di liquidità a questi soggetti, più o meno esotici, che finiscono col sostenere il mercato obbligazionario sovrano, che poi è quello che più di ogni altro alimenta il mercato del debito. Le non banche, perciò, sono diventate il centro nevralgico del sistema finanziario e questo spiega perché la massa di denaro che a loro volta questi soggetti fanno circolare cresca di anno in anno. Sono soldi presi a prestito, ovviamente, sia dalle banche che dal mercato. Ma questi prestiti consentono al debito pubblico di trovare compratori, ora che le banche centrali hanno dismesso il ruolo di grandi acquirenti. Banche o non banche, rimane il problema.

Mentre leggo con preoccupato stupore la notizia (vagamente esagerata) di un agente AI che sfugge al controllo dei creatori e attacca un database per rubare informazioni, arriva quest’altra notizia (probabilmente esagerata) che saranno i giovani i primi della lista, nel mercato del lavoro, a vedere sparire contratti ed opportunità. Le posizioni junior, infatti, dicono gli esperti, saranno le prime ad assicurare enormi guadagni di produttività grazie all’uso di agenti AI che, com’è noto non mangiano e non dormono e non prendono ferie, e i primi settori a goderne – si fa per dire – saranno il coding, la consulenza, lo sviluppo software e il customer care. Per questi settori si prepara l’età dell’oro, ma non per i giovani che sognano di lavorarci. Costoro potranno consolarsi pensando che se la giovane AI farà piazza pulita dei giovani nel coding, i giovani, costretti magari a imparare un mestiere, faranno piazza pulita dell’AI. La giovane AI, per diventare grande dovrà crescersi da sola.

La Grande trasformazione della finanza internazionale, che stiamo raccontando da diverso tempo, si rispecchia logicamente in un’altra grande trasformazione che con la prima è intimamente interconnessa, per la semplice ragione che fornisce il materiale primario che alimenta la finanza internazionale. Ossia il debito americano.

Quest’ultimo è il motore di molti cambiamenti, e poiché la sua crescita è irrefrenabile ecco spiegato perché la finanza è costretta a conoscere sempre nuove evoluzioni. Se il debito americano, che è il carburante della globalizzazione finanziaria, fosse stabile, anche la struttura finanziaria sarebbe più stabili. Meno “creativa”, magari, nel trovare soluzioni e perciò, implicitamente meno rischiosa.

Partiamo da qui, perciò, osservando che dietro l’espressione debito americano si raggruppano cose anche molto diverse fra loro, come ci ricorda un paper molto interessante pubblicato dal Nber (The United States and Its Creditors: Assessing Foreign Demand for U.S. Assets).

Il debito com’è noto, può essere privato o pubblico. Nel primo non rientrano solo le obbligazioni corporate ma anche, non meno importante, il capitale azionario. Ciò significa che quando le azioni aumentano di valore, aumenta anche il debito nei confronti dei detentori da parte della società. E se queste azioni sono detenute all’estero, questo implica un aumento corrispondente del debito estero statunitense.

Questa peculiarità, che di solito si osserva poco, è visibile nel grafico sopra che fotografa la posizione netta estera statunitense, negativa per circa il 70% del pil. Significa in pratica che gli americani hanno con l’estero più debiti di quelli che l’estero ha con loro. O, per dirla diversamente, che il mondo presta agli Usa molti più soldi di quanto gli prestino al mondo.

Una parte non trascurabile di questo debito estero (istogramma marrone net equity) è proprio rappresentato dalle azioni delle aziende americane, il cui valore è molto cresciuto negli ultimi anni.

Il problema, però, non sono le azioni: sono le obbligazioni. Le prime infatti incorporano un rischio che, in caso di correzione dei valori azionari, ricade sul titolare, ossia sull’investitore. Le seconde generano invece interessi che, a prescindere dalle congiunture di mercato. devono essere pagati e che ricadono sull’emittente. A meno che l’emittente non fallisca, ovviamente. Circostanza sempre possibile, ma meno probabile di un calo azionario.

Ed è proprio il debito obbligazionario che qui interessa, proprio per l’importanza che ha nell’evoluzione del sistema finanziario che abbiamo visto con lo sviluppo delle NBFIs (Non Bank Financial Institutions). Parliamo, in particolare, del debito obbligazionario sovrano: i Treasury.

Prima del 2008 il debito pubblico americano era il primo della lista nel cuore – ossia nei portafogli – delle banche centrali e delle banche commerciali. Oggi le banche centrali ne hanno sempre meno e le banche commerciali hanno lasciato il posto alle Non banche, che come abbiamo visto sono diventate grandi acquirenti di debito pubblico Usa. Ma non c’è solo questo. A livello internazionale è cambiata profondamente la distribuzione dei soggetti che prima compravano Treasury.

Due cose si notano in questo grafico. Il dimagrimento degli investitori asiatici in Treasury e l’incremento di quelli europei. E poi l’esplosione delle Cayman, noto paradiso fiscale, che probabilmente è collegata allo sviluppo degli investitori non bancari – hedge fund in testa – e alla gestione off shore di questi asset.

Questo significa che le statistiche tradizionali spesso attribuiscono i Treasury a un Paese che funge semplicemente da piattaforma finanziaria, mentre l’investitore effettivo potrebbe trovarsi altrove. Gli autori cercano di ricostruire questa “nazionalità economica” dei creditori, mostrando come una parte crescente del debito americano sia ormai intermediata attraverso strutture finanziarie globali che rendono meno trasparente la geografia dei flussi di capitale.

Questa trasformazione riflette diversi fenomeni. Il primo è il rallentamento dell’accumulazione delle riserve valutarie da parte delle banche centrali. Dopo gli anni dell’espansione cinese e dei grandi surplus commerciali asiatici, la crescita delle riserve si è notevolmente ridotta. Se le riserve crescono meno rapidamente, anche gli acquisti di Treasury rallentano.

Il secondo fattore riguarda la Federal Reserve. Durante gli anni del quantitative easing la banca centrale americana ha acquistato enormi quantità di titoli pubblici, riducendo automaticamente lo spazio disponibile per gli investitori ufficiali stranieri. In altre parole, una parte del mercato è stata occupata direttamente dalla banca centrale americana.

Il terzo elemento, forse il più interessante, riguarda il tasso di cambio del dollaro. Gli autori mostrano che quando il dollaro si rafforza rispetto alle altre principali valute di riserva, le banche centrali tendono a ridurre il peso dei Treasury nei loro portafogli. Non perché stiano abbandonando il dollaro, ma perché cercano di mantenere relativamente stabile la composizione valutaria delle proprie riserve. Se il dollaro aumenta di valore, basta una quantità inferiore di attività denominate in dollari per conservare la stessa esposizione percentuale.

Accanto a questi fattori economici compare poi un elemento nuovo: la politica.

All’aumentare delle tensioni internazionali, infatti, diminuisce la propensione delle banche centrali ad accumulare debito americano. Non si tratta ancora di una fuga dal dollaro, ma di un processo graduale di diversificazione che riflette un contesto internazionale sempre meno cooperativo e più frammentato.

Questo risultato si inserisce nel dibattito sul cosiddetto “de-risking” delle riserve internazionali. Molti paesi cercano oggi di ridurre la dipendenza da un singolo emittente, soprattutto dopo il congelamento delle riserve russe in seguito all’invasione dell’Ucraina. Anche se il dollaro continua a occupare una posizione dominante, la gestione delle riserve appare sempre più influenzata da considerazioni strategiche oltre che finanziarie.

Il ridimensionamento degli investitori ufficiali degli investimenti in Treasury è stato però compensato dalla crescita degli investitori privati. Qui il comportamento è molto diverso. Gli investitori privati continuano infatti a considerare i Treasury il principale bene rifugio mondiale. Durante le fasi di forte incertezza finanziaria la domanda privata aumenta, confermando il ruolo dei titoli americani come porto sicuro del sistema finanziario globale.

Questa differenza tra investitori ufficiali e privati è importante. Le banche centrali acquistano Treasury principalmente per gestire le riserve valutarie. Gli investitori privati, invece, reagiscono soprattutto ai rendimenti, ai rischi di mercato e alle condizioni finanziarie globali.

Anche il ruolo della Cina appare diverso da quanto suggerisce il dibattito pubblico. Pechino continua a detenere consistenti attività americane, ma il suo peso relativo nei Treasury è diminuito sensibilmente. La Cina ha progressivamente diversificato il proprio portafoglio internazionale, aumentando gli investimenti verso altri Paesi e riducendo l’esposizione diretta agli Stati Uniti. Non si tratta tanto di una vendita massiccia dei Treasury quanto di una riallocazione graduale del risparmio cinese verso altre destinazioni.

Da un lato, quindi, il dollaro conserva ancora caratteristiche uniche. I Treasury rimangono il principale asset sicuro mondiale e continuano ad attrarre una domanda molto elevata, soprattutto nei momenti di tensione finanziaria.

Dall’altro lato, il sistema sta cambiando. Le banche centrali non rappresentano più il pilastro dominante della domanda internazionale di debito americano. Cresce il ruolo degli investitori privati, aumenta l’importanza degli intermediari finanziari globali e la geopolitica entra sempre più nelle decisioni di allocazione dei portafogli.

Per gli Stati Uniti questo significa che il finanziamento del proprio debito dipenderà sempre meno dall’accumulazione automatica di riserve valutarie da parte delle banche centrali straniere e sempre più dalle valutazioni di mercato degli investitori privati. Non è una differenza da poco. Finché i Treasury continueranno a essere percepiti come il principale bene rifugio globale, questo cambiamento non rappresenterà necessariamente un problema. Ma in un contesto di debito pubblico crescente, tassi di interesse più elevati e tensioni geopolitiche persistenti, la capacità di attrarre capitali internazionali potrebbe diventare progressivamente meno scontata rispetto al passato.

Il predominio finanziario degli Stati Uniti non è in discussione nell’immediato, ma la sua natura sta evolvendo. E comprendere chi finanzia oggi l’America è essenziale per capire quanto potrà continuare a farlo domani. E soprattutto, se vorrà farlo.

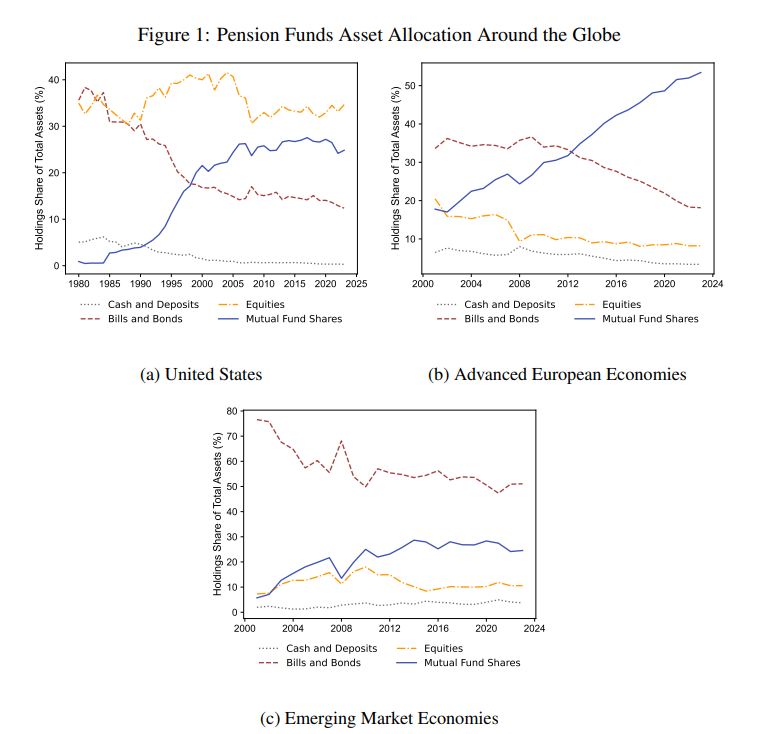

Mano a mano che si dipanano gli effetti del quindicennio a tassi azzerati che ci siamo lasciati alle spalle, scopriamo che i rimedi spesso sono peggiori dei mali che pretendevano di curare. Abbiamo già osservato la grande trasformazione intervenuta nella struttura della finanza internazionale, con le Non bank Financial Institutions (NBFIs) divenute ormai centrali per garantire la stabilità dei mercati obbligazionari sovrani. Un paper del NBER (Global pension asset allocation and debt market) ci consente di delineare un’altra evoluzione imprevista, ma in fondo prevedibile, che ha interessato nel frattempo un altro dei pilastri – insieme al sistema bancario – del vecchio mondo: i fondi pensione.

Com’è noto i fondi pensione raccolgono risorse per i loro iscritti e le investono per generare attivi capaci, in un certo futuro, di contribuire al pagamento delle pensioni. Tema delicatissimo per società che sulla promessa pensionistica hanno basato gran parte del loro patto sociale. Per loro natura, quindi, queste entità sono strutture portanti del sistema finanziario. Non solo perché raccolgono enormi quantità di risorse da investire, e quindi sono centrali nel mercato del debito, ma soprattutto perché sono investitori di lungo termine e quindi ideali per un sistema che persegua l’equilibrio di lungo periodo.

Ciò che è accaduto, e che il paper sommarizza rapidamente, è che le politiche monetaria espansive delle banche centrale, che hanno azzerato i rendimenti di lungo termine per numerosi anni, hanno indotto una metamorfosi rilevante in questi soggetti, Da investitori pazienti, abituati a contare sui rendimenti obbligazionari dei governi per capitalizzare risorse sufficienti a svolgere i loro compiti istituzionali, sono diventati investitori esotici, costretti a rischiare sempre più, acquistando carta capace di rendere qualche decimale in più, visto che i rendimenti obbligazionari sovrani sono rimasti molto bassi lungo.

Il sistema pensionistico mondiale, di conseguenza, sta vivendo una trasformazione profonda, probabilmente una delle più importanti degli ultimi quarant’anni. I fondi pensione stanno progressivamente abbandonando il reddito fisso, riducendo il peso delle obbligazioni nei loro portafogli e aumentando invece l’esposizione verso fondi comuni, investimenti alternativi e attività più rischiose. Non si tratta di un fenomeno limitato agli Stati Uniti o a qualche mercato particolarmente sofisticato: riguarda economie avanzate ed emergenti, fondi pubblici e privati, schemi pensionistici a prestazione definita e a contribuzione definita.

La conseguenza più immediata è evidente: cambia il modo in cui vengono investiti i risparmi previdenziali. Ma la conseguenza più importante riguarda qualcosa di molto più ampio. Cambia infatti la struttura della domanda di debito pubblico e privato, con implicazioni potenzialmente rilevanti per la stabilità finanziaria e per il costo con cui gli Stati potranno continuare a finanziarsi.

Lo studio ricostruisce l’evoluzione dei portafogli pensionistici utilizzando dati relativi a 87 Paesi. I numeri raccontano una storia sorprendentemente uniforme. Negli Stati Uniti, ad esempio, all’inizio degli anni Ottanta quasi il 40% delle attività dei fondi pensione era investito in obbligazioni. Oggi quella quota è scesa vicino al 10-15%. Nello stesso periodo i fondi comuni sono passati da una presenza quasi irrilevante a rappresentare circa un terzo dell’intero portafoglio.

L’Europa segue una traiettoria molto simile. Nei primi anni Duemila le obbligazioni rappresentavano circa il 35% degli investimenti dei fondi pensione. Oggi siamo sotto il 20%. Anche nei mercati emergenti la dinamica è analoga, pur partendo da una dipendenza ancora maggiore dai titoli obbligazionari.

La prima domanda che sorge spontanea è se questo sia soltanto un cambiamento “contabile”. Forse i fondi pensione hanno semplicemente smesso di comprare direttamente obbligazioni per acquistarle indirettamente attraverso fondi comuni.

Gli autori verificano proprio questa possibilità con un’analisi cosiddetta “look-through”, cioè guardando dentro i fondi comuni per capire quali strumenti finanziari essi possiedano realmente. Il risultato è netto: il calo delle obbligazioni resta anche considerando gli investimenti indiretti. Non siamo quindi davanti a un semplice cambio di veicolo finanziario, ma a una vera riduzione dell’esposizione complessiva verso il reddito fisso.

Se diminuiscono le obbligazioni, aumenta inevitabilmente qualcos’altro. Una parte crescente dei portafogli viene destinata ad azioni, ma soprattutto agli investimenti alternativi: private equity, private credit, infrastrutture, immobili, hedge fund e altre attività tradizionalmente considerate meno liquide e più rischiose.

Negli Stati Uniti i grandi fondi pensione pubblici hanno ormai portato gli investimenti alternativi oltre il 30% del patrimonio. Tendenze analoghe emergono anche in Canada, Regno Unito, area euro, Svizzera e Australia. Si tratta di un cambiamento che modifica profondamente la natura stessa dei portafogli previdenziali. L’obiettivo non è più soltanto preservare il capitale nel lungo periodo, ma cercare rendimenti superiori in un mondo nel quale gli strumenti tradizionali non sono più sufficienti.

Per un fondo pensione questa situazione rappresenta un problema enorme. Le pensioni future devono comunque essere pagate. Se le obbligazioni rendono poco, diventa inevitabile cercare rendimento altrove. È il classico fenomeno della search for yield, la ricerca di rendimento, che negli ultimi anni ha caratterizzato gran parte della finanza mondiale.

Lo studio quantifica questo comportamento. Quando il rendimento dei titoli di Stato decennali diminuisce di un punto percentuale, i fondi pensione riducono sensibilmente la quota investita in obbligazioni e aumentano soprattutto gli investimenti in fondi comuni e attività estere. Quest’ultimo dato è particolarmente interessante perché suggerisce una crescente internazionalizzazione dei portafogli pensionistici. Quando il mercato domestico offre rendimenti insufficienti, il capitale previdenziale si sposta sempre più facilmente oltre i confini nazionali.

Gli autori analizzano anche un’altra possibile spiegazione: il passaggio dai tradizionali fondi pensione a prestazione definita ai più moderni sistemi a contribuzione definita.

Nei vecchi sistemi DB il fondo promette una pensione predeterminata e quindi sopporta direttamente il rischio finanziario. Nei sistemi DC, invece, il rischio ricade prevalentemente sul lavoratore, il cui assegno finale dipenderà dall’andamento degli investimenti.

Ci si potrebbe aspettare che questa trasformazione spieghi il maggiore appetito per il rischio. In realtà il lavoro mostra che entrambe le tipologie di fondi stanno seguendo la stessa direzione. I fondi DB restano leggermente più sensibili alle variazioni dei tassi d’interesse, ma anche i fondi DC stanno progressivamente riducendo il peso delle obbligazioni. La trasformazione istituzionale contribuisce dunque al fenomeno, ma non ne rappresenta la causa principale.

Fin qui il cambiamento riguarda i portafogli dei fondi pensione. Ma il vero contributo del paper è un altro. Gli autori si chiedono che cosa succeda ai mercati del debito quando uno dei loro investitori più stabili riduce progressivamente la propria presenza.

Storicamente i fondi pensione sono stati investitori pazienti. Compravano obbligazioni e tendevano a mantenerle fino alla scadenza. Questa domanda relativamente stabile contribuiva a contenere la volatilità dei mercati obbligazionari.

Se invece il loro spazio viene occupato da fondi di investimento aperti o da altri intermediari finanziari non bancari, la situazione cambia radicalmente. Questi soggetti offrono liquidità quotidiana agli investitori e sono quindi molto più esposti a riscatti improvvisi nei momenti di tensione finanziaria. In altre parole, il debito pubblico passa progressivamente da mani stabili a mani molto più mobili.

Qui emerge uno dei risultati più interessanti dello studio. Il cambiamento produce due effetti apparentemente contraddittori.

Da un lato diventa leggermente meno costoso collocare nuovo debito. Gli investitori più dinamici reagiscono più rapidamente alle variazioni dei rendimenti e sono quindi disposti ad assorbire nuove emissioni con aumenti relativamente contenuti dei tassi richiesti.

Dall’altro lato, però, il mercato diventa molto più vulnerabile agli shock globali. Gli autori stimano che la riduzione del peso dei fondi pensione possa addirittura raddoppiare la sensibilità dei rendimenti obbligazionari agli aumenti dell’indice VIX, il principale indicatore della volatilità finanziaria mondiale. In altre parole, gli Stati potrebbero finanziarsi leggermente meglio in tempi normali, ma pagare un prezzo molto più elevato durante le fasi di crisi.

È un risultato che merita attenzione soprattutto in un’epoca caratterizzata da livelli record di debito pubblico. Negli ultimi anni il dibattito si è concentrato quasi esclusivamente sulla quantità del debito accumulato. Questo lavoro ricorda invece che conta anche chi quel debito lo detiene.

La composizione della platea degli investitori può modificare la resilienza dell’intero sistema finanziario tanto quanto il livello assoluto dell’indebitamento.

Naturalmente gli autori sottolineano anche alcuni limiti della loro analisi. Si tratta di un working paper che utilizza relazioni statistiche aggregate e non pretende di identificare un unico rapporto causale. Inoltre, l’aumento dei tassi osservato negli ultimi anni potrebbe modificare almeno in parte gli incentivi che hanno guidato la grande riallocazione dei portafogli pensionistici.

Tuttavia il messaggio di fondo resta molto convincente. La lunga stagione dei tassi bassi non ha semplicemente modificato i prezzi delle attività finanziarie. Ha cambiato il comportamento degli investitori istituzionali più importanti del pianeta, alterando gli equilibri tra debito pubblico, mercati finanziari e sistemi previdenziali.

In fondo, il paper racconta una storia che va oltre le pensioni. Racconta come la politica monetaria degli ultimi decenni abbia trasformato lentamente l’architettura della finanza globale. Ossia ciò da cui dipende la stabilità del prossimo ciclo finanziario. E quindi del patto sociale basato sulla previdenza.

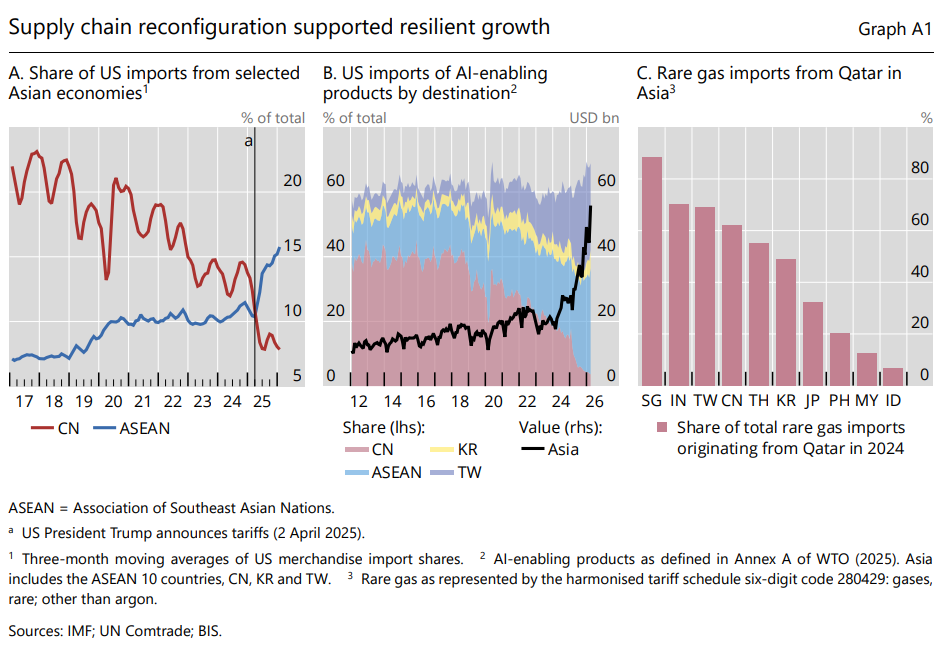

Per farla semplice, una volta compreso l’andazzo, che ha iniziato a manifestarsi con la prima presidenza Trump, le catene di fornitura, che tengono avvinte l’Oriente all’Occidente, o per meglio dire la Cina agli Usa, hanno iniziato a cambiare la configurazione che avevano assunto nel ventennio precedente e da allora questo processo non si è più interrotto.

Nella prima fase questa riconfigurazione, che ha permesso di tenere a galla il commercio internazionale, trovando nella domanda di beni collegati all’AI il suo combustibile, la Cina ha spostato le sue esportazioni dalla propria Mainland ai paesi Asean più vicini – ad esempio il Vietnam – oltre a rafforzarsi in alcune aree strategiche come l’Africa e l’America Latina, che sono diventate teste di ponte delle produzioni automobilistiche cinesi (Marocco e Messico, soprattutto).

La seconda fase di queste riconfigurazione è in corso e sarà molto più complessa, perché sono in discussione non più i luoghi dove si produce, ma quelli da cui passano i beni che si commerciano. La chiusura di Hormuz, che aldilà di come finirà il confronto fra Usa e Iran non tornerà mai più come prima, segna l’inizio di una nuova epoca della nostra globalizzazione. E c’è da scommettere sul fatto che i produttori e gli importatori stanno già interrogandosi sulle rotte commerciali del futuro.

Capiremo meglio nei prossimi mesi, anche se cambiamenti del genere richiedono anni per inverarsi. Esattamente come è accaduto per le catene di fornitura delle produzioni. Il 2025 è stato l’anno che ha segnato l’accelerazione di questo processo, ma già dal 2017 è risultata chiara l’intenzione dell’amministrazione Usa di mettere fine al vecchio mondo. Con la conseguenza che molte aziende cinesi si sono adattate investendo in impianti di produzione nei paesi vicini dell’Associazione delle Nazioni del Sud-est asiatico (ASEAN) per beneficiare di tariffe statunitensi più basse.

Infatti, gli investimenti diretti esteri della Cina nei paesi ASEAN sono più che triplicati, passando da 10 miliardi di dollari nel 2017 a oltre 34 miliardi di dollari nel 2024. Di conseguenza, mentre la quota di importazioni statunitensi dalla Cina è diminuita costantemente, le importazioni statunitensi da altre economie asiatiche sono cresciute proporzionalmente. Il grafico sopra rende visibile questa trasformazione.

La buona notizia, come sottolinea la Bis nella sua ultima relazione annuale, è che “la riconfigurazione regionale ha svolto un ruolo importante nel rafforzare la resilienza economica globale nel corso dell’ultimo anno”. E un ruolo importate, come abbiamo detto lo hanno svolto le spese correlate allo sviluppo dell’AI. “Gli investimenti legati all’intelligenza artificiale (IA) hanno contribuito a mitigare gli effetti negativi dei dazi e dell’accresciuta incertezza sulla crescita”.

In particolare, negli Stati Uniti, secondo alcune stime, gli investimenti legati all’IA hanno contribuito per circa un punto percentuale alla crescita del PIL reale del paese nel 2025. Questo sviluppo ha anche portato a un forte aumento delle importazioni statunitensi di prodotti che abilitano l’IA, tra cui materie prime, prodotti chimici trasformati, input intermedi e attrezzature. Sebbene le importazioni statunitensi di prodotti che abilitano l’IA dalla Cina siano diminuite, questo è stato ampiamente compensato dall’aumento delle importazioni da altre economie asiatiche, mantenendo stabile la quota di mercato regionale delle importazioni statunitensi intorno al 60%.

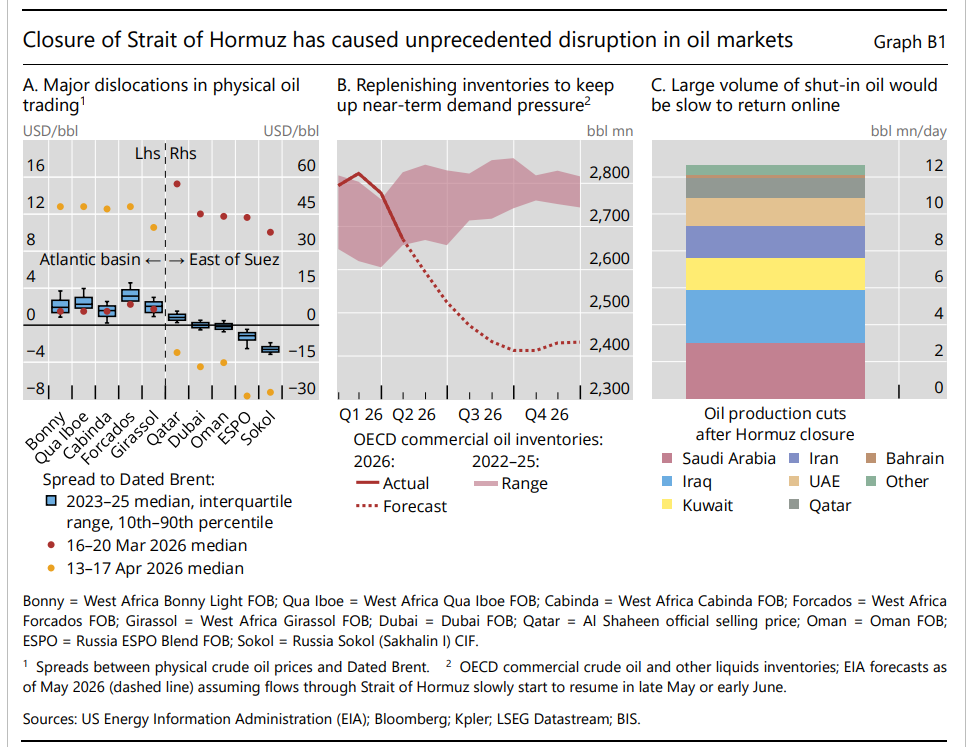

Rimane il punto. La reiterazione dei dazi dell’amministrazione Usa, dopo la bocciatura della Corte suprema, e la persistente crisi iraniana, che chiude una delle arterie vitali del commercio, non promette nulla di buono nel breve-medio termine. Finora il rilasci di riserve strategiche da parte degli organismi internazionali e la faticosa ricerca di rotte alternative per la fornitura di petrolio ha rallentato gli effetti sostanzialmente stagflazionari della chiusura di Hormuz e dei dazi Usa. Ma queste strategie di mitigazione non dureranno a lungo. Il mondo di prima è finito e quello nuovo non si vede ancora. E’ il tempo ideale perché sorgano i mostri.

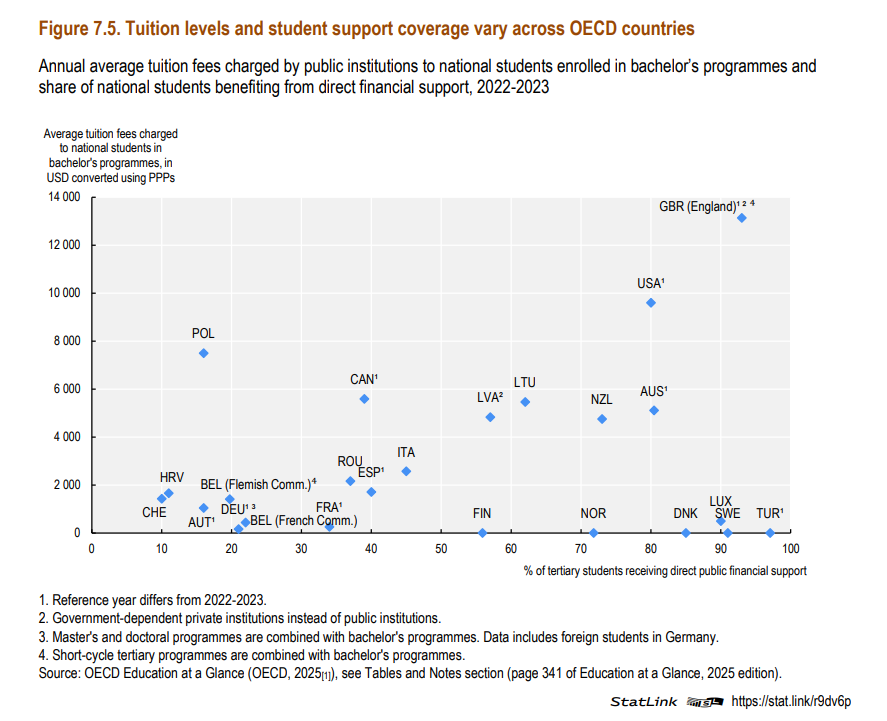

Fa piacere scoprire che le tasse universitarie italiane sono le più alte dell’eurozona e che meno della metà degli studenti ricevano una qualche forma di supporto pubblico. Peggio di noi, in Europa, fa solo la Polonia. Metteteci anche che spesso le famiglie devono pagare ai figlioli fuorisede vitto e alloggio, visto che le università non sono in grado di offrire posto ai propri studenti, per la gioia dei padroni di casa più o meno in nero. Quindi aggiungete il costo esorbitante dei libri, spesso firmati dagli stessi professori che fanno gli esami, e poi sommate. Il diritto allo studio superiore è praticamente un lusso che ormai più neanche ripaga. Un neolaureato, ammesso che trovi lavoro, riceve stipendi sulla soglia di sussistenza. E così fugge all’estero. Il caro ateneo non è solo un costo economico. E’ una perdita sociale.

Al tanto (troppo) che si è scritto sul tramonto dell’Occidente, titolo fortunato di un libro che ha inaugurato un’epoca, ha finito col corrispondere una narrazione – parola anche questa ormai abusata – fin troppo edulcorata dell’avvento del secolo asiatico. Queste semplificazioni, che fanno la fortuna degli editor delle case editrici e dei titolisti del giornali con scarsa fantasia, finiscono col pagar pegno a una autentica comprensione dei processi in corso, che vengono onnubilati dal marketing della realtà.

Sicché finisce che non solo il tramonto dell’occidente risulta alquanto esagerato, per parafrasare una vecchia battuta, ma altrettanto esorbitante è l’idea di un secolo – il XXI – asiatico, laddove si pensa che l’Asia sia il il luogo dove sorgerà un avvenire migliore di questo che ci è toccato in sorte.

Sperare è lecito, ma i proverbi ci ricordano che chi campa di speranza muore disperato, e l’Asia non fa eccezione. Le fortune dell’Oriente sono legate a filo doppio a quelle dell’Occidente, e non solo questo accomuna le due parti del planisfero. Pensate solo alla demografia: il declino della popolazione a Oriente è persino più estremo che in Occidente, con paesi come la Corea del Sud, la Cina e il Giappone a esibire previsioni demografiche peggiori delle nostre.

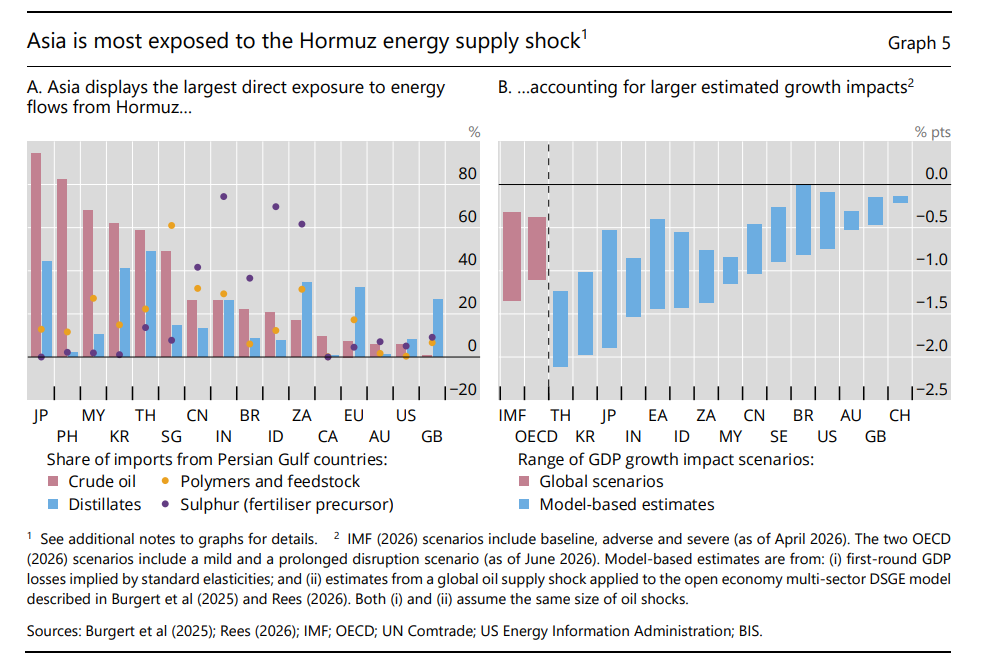

Non c’è solo questo, ovviamente. La vicenda di Hormuz ci ricorda quanto lo sviluppo dell’Oriente dipenda sostanzialmente dalla funzionalità delle rotte commerciali marittime. Per rimanere sul soggetto, è sufficiente ricordare che “L’Asia ha subito un impatto sproporzionato dalla chiusura dello Stretto”, come scrive la Bis nella sua ultima relazione annuale.

Prima del conflitto, infatti, oltre l’80% del petrolio greggio e del gas naturale che transitavano per Hormuz era destinato all’Asia. Le raffinerie giapponesi si rifornivano del 95% del greggio dagli stati del Golfo, con il 70% che transitava attraverso Hormuz. Malesia, Corea e Thailandia importavano tra il 60 e il 70% del loro petrolio dal Golfo, risultando ugualmente esposte alla chiusura di Hormuz. In linea con ciò, le stime basate su modelli indicano perdite di produzione significative in tutta l’Asia, con l’area euro esposta a causa della sua dipendenza dalle importazioni di distillati dal Golfo.

Quindi, ricapitolando, con Hormuz entra in crisi un sistema che tiene avvinti Oriente e Occidente, con l’Oriente ad aver goduto di grandi vantaggi nell’ultimo quarto di secolo, ma solo in ragione della disponibilità dell’Occidente a esternalizzare le sue produzioni e a sostenere la propria domanda di merci prodotte in Oriente per i suoi mercati.

Dietro lo straordinario sviluppo delle popolazioni orientali, quindi, delle quali quella cinese è solo l’ultima in ordine di arrivo (l’ha preceduta il Giappone negli anni Settanta), ci sta l’economia occidentale, col Medio Oriente a far da catena di trasmissione in qualità di fornitore di energia e non solo.

La crisi di Hormuz, perciò, racconta la fine di questo mondo complesso. Che questa crisi sia stata determinata dallo stesso Occidente che negli ultimi venticinque anni ha costruito la sua prosperità sulla relazione con l’Oriente è una circostanza davvero beffarda.

Rimane il fatto. Senza catena di trasmissione mediorientale, la ruota occidentale smette di essere collegata a quella orientale. La macchina rallenta fino a fermarsi, col rischio concreto di un deragliamento.

L’Oriente sarà il primo a pagare il prezzo della crisi globale, per la semplice ragione che è meno capitalizzato. Ma l’Occidente, alle prese con una conclamata crisi fiscale, una società anziana e una popolazione viziata dalla spesa pubblica non se la passerà tanto meglio. Diventerà una terra sempre più fertile per il populismo. E questo non vuol dire fare l’interesse del popolo. Al contrario: è la sua definitiva alienazione.

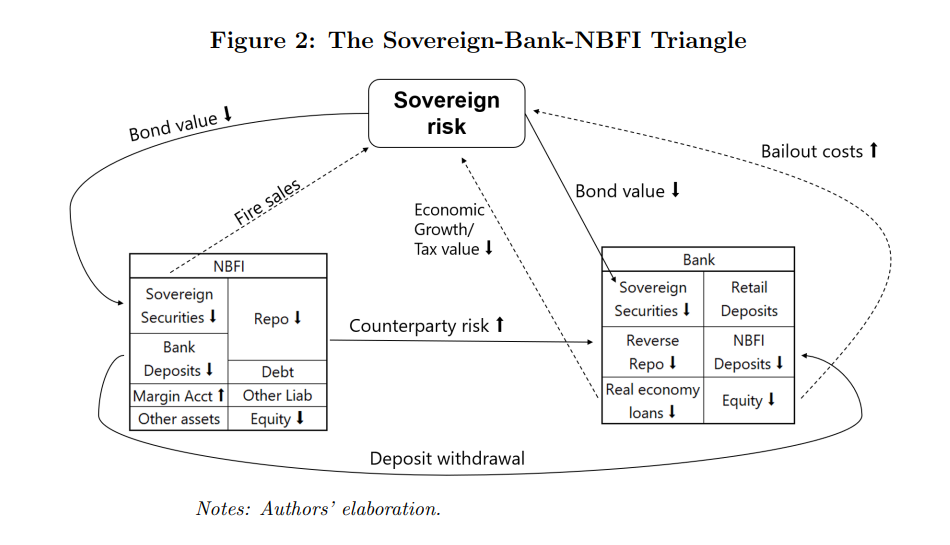

Un pregevole studio pubblicato dalla Bis di Basilea (“The evolving nexus: sovereigns, banks and NBFIs) ci consente di aggiungere un altro tassello al mosaico che ormai da diverso tempo stiamo componendo su questo blog per raccontare uno dei cambiamenti strutturali più rilevanti della nostra infrastruttura finanziaria che purtroppo viene ignorato dal grande pubblico e anche dalla cosiddetta informazione. Ci riferiamo al ruolo crescente che le cosiddette “non banche” (Non Bank Financial Institutions, NBFIs) ormai assumono nel nostro sistema.

Può sembrare una fissazione specialistica, ma solo un osservatore superficiale crede che una tecnica sia fine a se stessa. Ogni tecnica incorpora un pensiero e si prefigge uno scopo, dovendo risolvere un problema. Quindi studiare una tecnica ci consente di scoprire quale sia il problema e insieme la soluzione che è stata trovata. Ogni tecnica è una cartina tornasole della struttura. Ossia l’unica cosa che vale la pena osservare.

Nel dettaglio, le “non banche” sono state la soluzione di sistema a un problema di sistema. Nelle prossime settimane dedicheremo a questa soluzione un approfondimento in tre puntate, ma intanto, grazie allo studio della Bis, possiamo tracciare per grandi linee lo stato dell’arte, che in fondo riepiloga quello che abbiamo scritto qui per anni.

Cominciamo dalla premessa. Per anni il dibattito sulla stabilità finanziaria europea è stato dominato da un concetto semplice e inquietante: il “doom loop” tra Stati e banche. La logica era nota. Le banche acquistavano grandi quantità di titoli pubblici nazionali. Se la solidità fiscale di uno Stato veniva messa in discussione, il valore di quei titoli diminuiva, indebolendo i bilanci bancari. A loro volta, banche fragili rappresentavano un rischio per i governi, chiamati implicitamente a sostenerle in caso di crisi. Un circolo vizioso che raggiunse il suo apice durante la crisi dell’euro.

Oggi il sistema è dominato da un triangolo composto da governi, banche e NBFIs, una categoria che comprende fondi di investimento, hedge fund, assicurazioni, fondi pensione e altri intermediari finanziari. La tesi del paper è, di conseguenze, che attraverso questo “nexus” il rischio sovrano continua a propagarsi nel sistema finanziario, ma sempre più spesso lo fa passando attraverso gli intermediari non bancari.

Per comprendere questa trasformazione bisogna ricordare che il debito pubblico è aumentato significativamente in molte economie avanzate. Parallelamente, le banche hanno ridotto parte della loro esposizione diretta verso i titoli di Stato più rischiosi, anche in risposta a nuove regole prudenziali e a una maggiore attenzione dei supervisori. Nello stesso periodo, però, le NBFI hanno ampliato enormemente il loro ruolo nei mercati obbligazionari sovrani.

Questo fenomeno è stato favorito da diversi fattori. Le politiche monetarie ultra-espansive hanno spinto gli investitori alla ricerca di rendimento. Inoltre, il progressivo ritiro delle banche centrali dai programmi di acquisto di titoli pubblici ha lasciato spazio a nuovi compratori privati. Fondi di investimento e hedge fund hanno quindi assunto un ruolo crescente nel finanziamento dei governi.

Il punto cruciale è che questi operatori agiscono spesso utilizzando leva finanziaria. Molte strategie di investimento nei titoli sovrani vengono finanziate attraverso operazioni di pronti contro termine, nelle quali le banche forniscono liquidità agli investitori non bancari utilizzando gli stessi titoli di Stato come garanzia. Questo crea una rete di connessioni molto più complessa rispetto al passato.

In tale contesto, un aumento del rischio sovrano può generare effetti amplificati. Se il prezzo dei titoli pubblici scende, gli intermediari non bancari che li detengono subiscono perdite. Poiché spesso operano con elevata leva finanziaria, anche movimenti relativamente contenuti possono costringerli a ridurre rapidamente le proprie posizioni. Ne derivano vendite forzate di titoli, richieste di margini aggiuntivi e tensioni di liquidità.

Le conseguenze non si fermano alle NBFI. Le banche che hanno finanziato questi operatori vedono aumentare il rischio di controparte. Inoltre, possono subire deflussi di depositi qualora gli investitori non bancari abbiano bisogno di liquidità immediata. In questo modo lo shock iniziale si trasmette all’intero sistema finanziario.

Lo studio cerca di verificare empiricamente questa ipotesi utilizzando un ampio insieme di dati europei e globali. Gli autori analizzano la relazione tra i CDS sovrani e quelli bancari. I CDS, o Credit Default Swap, rappresentano una misura di mercato del rischio di insolvenza. Se il rischio percepito aumenta, il costo del CDS sale.

I risultati mostrano un cambiamento netto tra il periodo precedente al 2016 e quello successivo. Nella fase che comprende la crisi dell’euro, la correlazione tra rischio bancario e rischio sovrano era fortemente influenzata dalle esposizioni dirette delle banche verso i titoli di Stato. Maggiore era il portafoglio di debito sovrano detenuto da una banca, maggiore risultava la sua vulnerabilità alle difficoltà fiscali del paese emittente.

Dopo il 2016, però, questo meccanismo perde importanza. Le esposizioni dirette delle banche ai titoli sovrani diventano progressivamente meno rilevanti nel determinare il movimento congiunto del rischio bancario e di quello pubblico. Al loro posto emergono le esposizioni verso il settore finanziario e, in particolare, verso gli intermediari non bancari.

I dati mostrano che le banche maggiormente esposte a controparti finanziarie localizzate in paesi con elevato rischio sovrano presentano una correlazione molto più forte tra il proprio rischio e quello dello Stato. In altre parole, il contagio non passa più prevalentemente dal possesso diretto di titoli pubblici, ma attraverso la rete di relazioni finanziarie con gli operatori non bancari.

L’evidenza è particolarmente forte nei confronti dei paesi percepiti come più rischiosi. Nel caso europeo, gli autori distinguono tra paesi “core” e paesi “periferici”, includendo in quest’ultimo gruppo Italia, Spagna, Grecia, Irlanda e Portogallo. È proprio nei confronti di questi Stati che il nuovo canale di trasmissione attraverso le NBFI appare più evidente.

Un elemento particolarmente interessante riguarda la composizione dei bilanci bancari. Le banche che detengono una quota più elevata di attività liquide risultano maggiormente esposte al nuovo nexus. Questo risultato è coerente con l’idea che tali istituti siano più coinvolti nelle operazioni di finanziamento a breve termine, come il mercato repo, attraverso cui vengono sostenute le strategie a leva degli hedge fund.

Anche il lato delle passività bancarie rivela nuove vulnerabilità. Le banche che raccolgono una quota significativa dei propri fondi dagli intermediari non bancari mostrano una maggiore sensibilità agli shock sovrani. Se le NBFI incontrano difficoltà e ritirano rapidamente i propri depositi, le tensioni si trasferiscono immediatamente al sistema bancario.

Lo studio amplia poi l’analisi alla dimensione internazionale utilizzando statistiche della BIS sulle esposizioni bancarie consolidate. Anche a livello globale emerge lo stesso schema: il ruolo delle esposizioni dirette ai governi si riduce, mentre cresce quello delle esposizioni verso le NBFI.

Ma il lavoro non si limita a esaminare il rapporto tra banche e intermediari non bancari. Gli autori analizzano anche il terzo lato del triangolo: quello tra NBFI e governi. I risultati mostrano che, soprattutto dopo il 2016, il rischio degli intermediari non bancari tende a muoversi sempre più in sintonia con il rischio sovrano nei paesi in cui questi operatori detengono quote elevate di debito pubblico.

Questo passaggio è fondamentale perché completa il quadro. Se il rischio delle NBFI dipende sempre più dal rischio sovrano e se il rischio bancario dipende sempre più dalle esposizioni verso le NBFI, allora il tradizionale legame tra Stati e banche non è stato eliminato. È stato semplicemente riorganizzato lungo percorsi più complessi e meno visibili.

Le implicazioni per la regolamentazione e la stabilità finanziaria sono rilevanti. Le riforme introdotte dopo la crisi dell’euro hanno contribuito a ridurre alcune vulnerabilità del sistema bancario. Tuttavia, parte del rischio sembra essersi spostata verso settori meno regolamentati. Gli intermediari non bancari sono oggi protagonisti del finanziamento pubblico e occupano una posizione centrale nelle reti di liquidità globali.

Questo significa che la vigilanza non può più concentrarsi esclusivamente sulle banche. Le autorità devono monitorare anche le esposizioni reciproche tra banche, fondi, assicurazioni e altri operatori finanziari. La crescita delle NBFI ha aumentato la diversificazione del sistema, ma ha anche creato nuovi canali di propagazione delle crisi.

La lezione principale del paper è dunque che i rischi finanziari evolvono insieme alle strutture del mercato. Il “doom loop” che dominava le analisi dieci anni fa non è scomparso. Ha cambiato forma. Oggi non si presenta più come una semplice relazione bilaterale tra governi e banche, ma come una rete triangolare nella quale gli intermediari non bancari svolgono un ruolo sempre più decisivo. Comprendere questa trasformazione è essenziale per evitare che la prossima crisi emerga proprio dai punti ciechi lasciati aperti dalle riforme del passato. E soprattutto ci consente di capire che la tecnica risolve un problema. Ma inevitabilmente ne genera un altro.

Chi guarda il dito rischia com’è noto di lasciarsi sfuggire la direzione. Perciò anche noi oggi, che guardiamo fra l’angosciato e il rassegnato la chiusura dello Stretto di Hormuz, fonte di così gravi impedimenti al commercio internazionale, rischiamo di fissare l’attenzione sul dito e non renderci conto della direzione. Che inizia, purtroppo, a diventare chiara: la crisi irreparabile della rotte commerciali marittime orientali.

Non si tratta di essere catastrofisti, ma di osservare senza l’impedimento dell’abitudine i fatti per come si stanno svolgendo. Gli attacchi degli Houthi nel Mar Rosso, che minacciano un’altra via di accesso fondamentale delle rotte marittime internazionali, va esattamente in questa direzione. Sicché le dita iniziano ad essere due. E siccome con qualche ragione i proverbi ci ricordano che non c’è due senza tre, gli osservatori più smaliziati hanno già puntato l’attenzione sul terzo collo di bottiglia del traffico marittimo internazionale che, se impedito, darebbe il colpo di grazia al commercio marittimo orientale: lo stretto delle Molucche.

Per capire il rischio nella sua complessità, serve una breve premessa. La storia ci insegna che la praticabilità di una rotta commerciale è direttamente proporzionale alla capacità di una qualche entità – solitamente un organismo governativo – di garantirne la sicurezza. Che significa in pratica percorrerla senza costi ulteriori rispetto a quelli che già comporta la logistica. Quando una strada diventa pericolosa, perché ci sono i pirati, o troppo cara, perché arriva un qualsiasi casellante ad esigere un pedaggio, i mercanti iniziano a farsi due conti e a guardarsi intorno. Quando poi una strada diventa non solo pericolosa e più cara, ma anche impraticabile, perché chiude a secondo dei malumori di qualcuno, allora quella rotta non ha futuro: semplicemente muore.

Una rotta vive, insomma, finché qualcuno è in grado di garantire sicurezza, economicità e praticabilità. Fino ad oggi il mondo credeva, sulla base di un atto di fiducia puro e semplice, che le rotte commerciali marittime orientali avrebbero avuto sempre queste caratteristiche perché qualcuno – e non serve ricordare chi – le garantiva con la sua capacità di policy, non ultime militari. Così ad esempio accadeva nella seconda metà del XIX secolo, quando il compito di “badare” ai mari lo avevano in carico i britannici.

Senonché la crisi di Hormuz ha mostrato al mondo che il re è nudo. Gli Stati Uniti si sono auto inflitti, scatenando una guerra senza strategia alcuna, un calo di fiducia generalizzato circa la loro capacità di rendere sicura una delle arterie principali del commercio internazionale. E adesso la stessa cosa sta succedendo anche nello Stretto sul Mar Rosso. In sostanza un disastro geoeconomico, ma soprattutto politico.

La perduta fiducia negli Usa come garanti del commercio marittimo internazionale non è cosa da poco. E’ ancora presto per valutarne la profondità, ma se i prossimi eventi confermeranno l’inadeguatezza delle soluzioni fin qui trovate, il destino di Hormuz è segnato: nessuno più passerà da lì e magari neanche più dal Mar Rosso.

Questi processi sono lunghi a maturare e rapidi a verificarsi. Quindi sorgerebbe subito la domanda: quanto sono stabili gli altri choke point? Le Molucche, intanto. E Suez? E Panama?

Non siamo ancora a questo punto, per fortuna. Ma sarebbe saggio iniziare a pensarci. Tanto più dovrebbe farlo l’Europa, che si trova letteralmente al centro del commercio fra Est e Ovest. Perché la crisi delle rotte commerciali orientali inevitabilmente spinge l’Europa verso il suo bacino naturale, che non è l’Oceano, ma il Mediterraneo, e verso il suo porto naturale, che non è l’America e neanche la Cina, ma l’Africa.

La crisi di Hormuz potrebbe raccontare l’inizio di una nuova storia per il Mediterraneo che è ancora troppo presto per scrivere ma che sarebbe saggio iniziare ad immaginare. Le rotte atlantiche sono un’invenzione del XVI secolo. Il XXI potrebbe essere molto diverso.