Etichettato: cartolina the walking debt

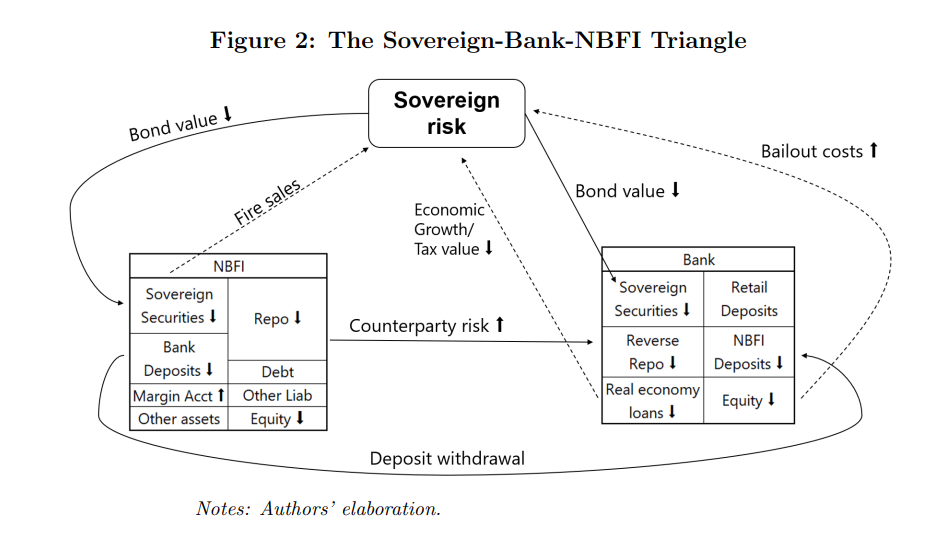

Cartolina. Il nodo gordiano

Se guardando questo grafo vi sentite smarriti non dovete preoccuparvi. Non siete voi ad essere confusi, è la realtà ad essere divenuta confusionaria. Sennò non sarebbero necessari studi superiori ed estremamente specialisti per comprendere cosa sia diventato il sistema finanziario internazionale. Nata per intermediare – guadagnandoci – fra una persona disposta a prestare e un’altra che ha bisogno di prestiti, la finanza è diventata una creatura esotica che mobilita fiori di cervelli per continuare a fare quello che fa con successo da millenni: fare soldi coi soldi. Mestiere una volta disprezzato e oggi agli onori della cronaca, per la semplice ragione che nessuno resiste al fascino del denaro. La confusione nasce da questo straordinario mobilitarsi. Le infinite linee di connessione fra i soggetti che fanno girare i soldi hanno trasformato la finanza in un intricatissimo nodo gordiano che nessuna intelligenza – e tantomeno quella artificiale – è in grado di contemplare. Si potrà solo tagliarlo. Ma la spada non è ancora stata forgiata. E, soprattutto, nessuno vuole impugnarla.

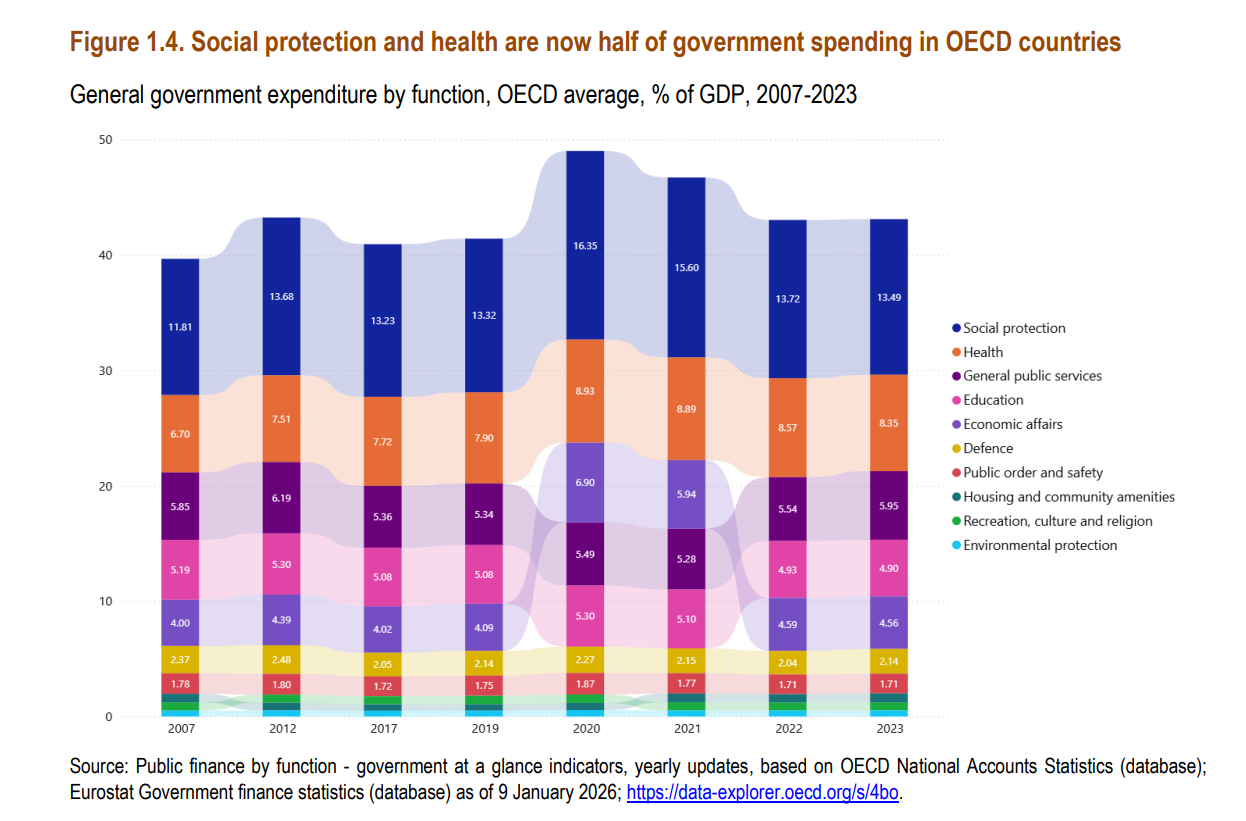

Cartolina. Il conto della paura

Fra le tante cose che si scoprono confrontando la composizione della spesa pubblica nei paesi Ocse fra il 2007 e il 2023, due in particolare saltano all’occhio: la quota stagnante della spesa per l’istruzione e quella che cresce rigogliosa per la protezione sociale – leggi pensioni e sussidi vari – e la sanità, che a ben vedere è una forma di protezione sociale. Il costo cumulato di questa protezione, che a ben vedere sembra il core business dei governi Ocse, è passato dal 18,51 al 21,84 per cento in poco più di quindici anni, circa il 17 per cento. In sostanza, queste due voci assorbono oltre un quinto dei bilanci statali. L’istruzione, invece, oscilla intorno al 5 per cento. E se uno crede – ma evidentemente non deve essere così diffusa questa credenza – che l’istruzione sia il modo attraverso il quale far crescere nel tempo la produttività e quindi l’economia, questi dati dicono semplicemente che ci siamo arresi al presente e non guardiamo da tempo ormai al futuro. Facciamo debiti crescenti per pagare la protezione, non per crescere. Paghiamo il conto delle nostre paure.

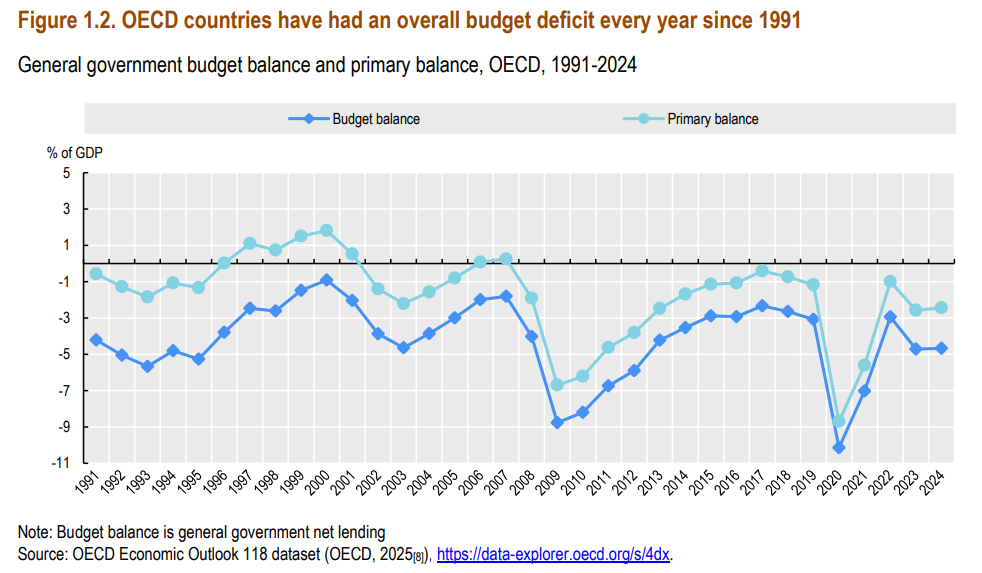

Cartolina. Deficit di (de)crescita

Sarebbe bello che qualcuno, osservando la persistenza ultratrentennale di deficit pubblici nei paesi Ocse, associata a un altrettanto persistente declino dei tassi di crescita, ci spiegasse a cosa siano serviti questi eterni scostamenti di bilancio. Nessuno ormai crede più che i deficit stimolino la crescita, visto che la storia sembra dimostri che un deficit prolungato si associa semmai all’effetto contrario. Mentre stimolano eccome il debito pubblico, che infatti cresce, lui sì, gagliardamente. E allora, ripeto la domanda: a cosa sono serviti questi deficit? Rimango in paziente ascolto.

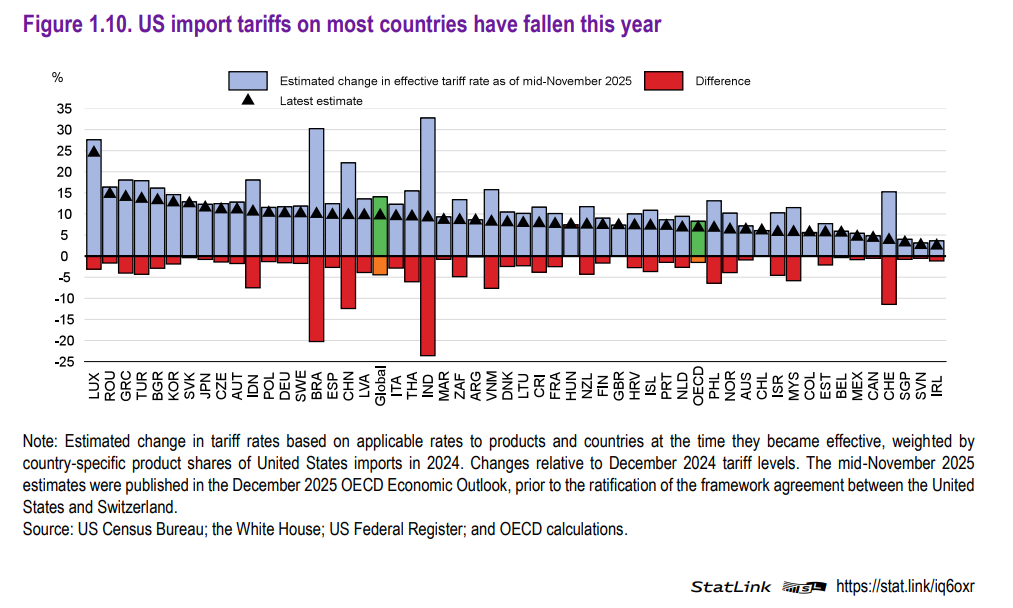

Cartolina. Fra il dire e il tariffare

A futura memoria, ammesso che avremo una memoria in futuro diversa da quella dell’AI, vale la pena osservare che fra le tariffe annunciate dal presidente Usa urbi et orbi nel globo terracqueo e quelle effettivamente applicate ci sono differenze rilevanti, e neanche di poco. La Cina, per dire, doveva essere devasta dai dazi Usa, ma alla fine dei conti si oscilla intorno a un 10 per cento in più, con una differenza rispetto all’annunciato di quasi quindici punti. In India questo ennesimo spread fra il dire e il tariffare è arrivato quasi al 25 per cento. E’ lo spirito del tempo: tanto rumore per (quasi) nulla. In attesa del botto.

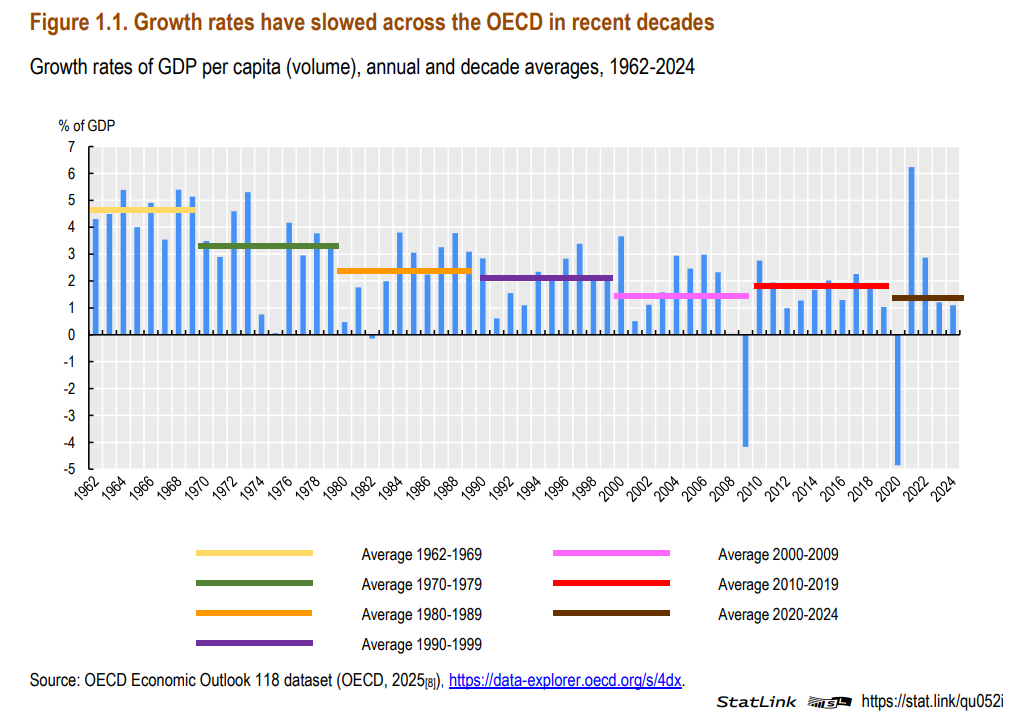

Cartolina. Estinzione

La crescita internazionale decresce di decennio in decennio dai tempi del mitico boom. Si estingue lentamente, proprio come la nostra popolazione, che declina più o meno dall’epoca. Questa doppia estinzione si associa a un debito crescente che, al contrario, è evidentemente inestinguibile. L’estinzione della crescita genera una proliferazione uguale e contraria del debito che si cumula come una nube nera sul capo di popolazioni vecchie e impaurite. Inutilmente i meteorologi dell’economia ci avvisano del rischio temporale in versione burrasca. Venga pure il diluvio. Purché dopo di noi.

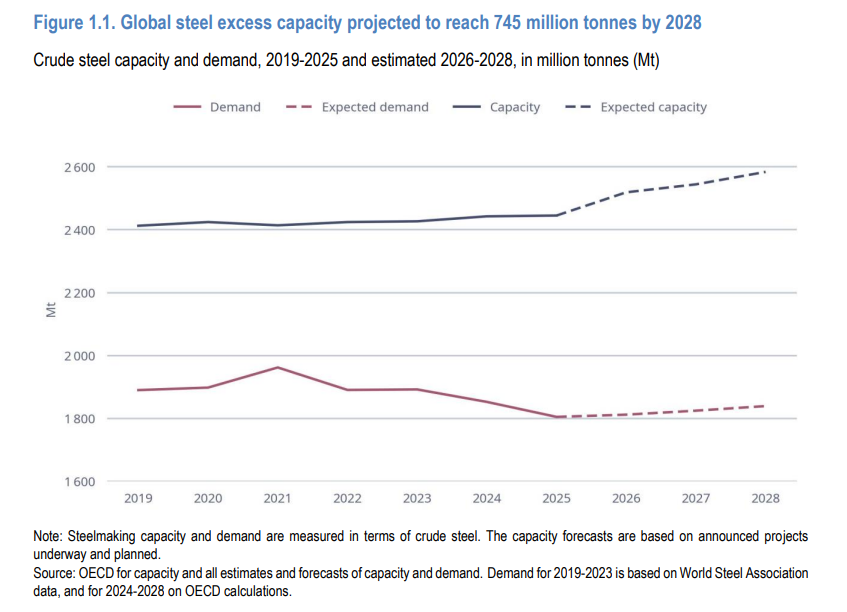

Cartolina. L’età dell’acciaio

L’età dell’acciaio non è solo quella dove volano aerei giganteschi o dove navi ancora più grandi solcano gli oceani, mentre le città si riempiono di grattacieli alti centinaia di metri. Non è solo quella in cui l’uomo sogna di trasformarsi in metallo intelligente, convinto che questo realizzerà il suo antico sogno dell’immortalità. E’ anche quella in cui produciamo una quantità crescente di acciaio del quale non sappiamo letteralmente cosa fare. E’ l’età dell’esagerazione che diventa eccesso, della produzione che diventa spreco. Del diluvio che, quando metterà fine a tutto questo, non sarà liquido, ma solido. Duro come acciaio. E altrettanto freddo.

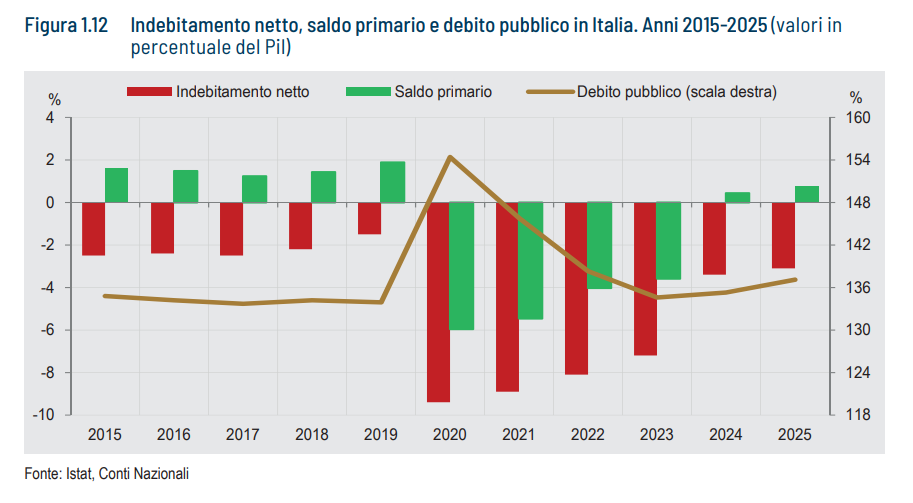

Cartolina. Flessibilità

C’eravamo quasi riusciti, nel lontanissimo 2019, a far sparire quel maledetto deficit benedetto da tutti quelli che ancora oggi chiedono maggiore flessibilità. Sono quelli che pensano che senza fare debiti nessun governo vada avanti. E infatti è esattamente così, ma non per i motivi che credono loro. Tanto è vero che avanti va solo il debito, che questi deficit alimentano amorevolmente, ma non è che vi vada granché avanti. Siamo talmente assuefatti a fare deficit che il discorso pubblico non si concentra sull’opportunità di mantenere i conti in equilibrio, ossia spendere quello che si incassa dalle tasse, ma sulla necessità di mantenere il deficit a un livello fisiologico, che poi sarebbe quel mitico tre per cento che fa dannare tutti i governi in carica. E viene chiamata flessibilità la libertà, che si invoca come diritto ineludibile, a superare questo deficit quando i tempi lo richiedono. Ossia sempre.

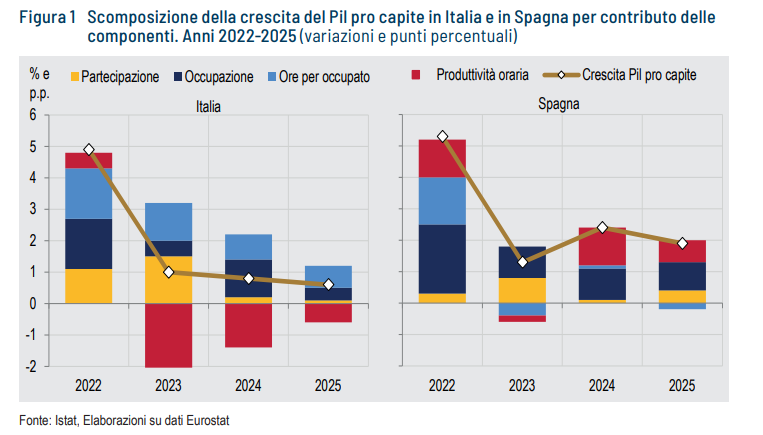

Cartolina. Improduttività

C’è qualcosa di perversamente triste in un paese dove l’aumento delle ore per occupato si associa a un declino della produttività oraria. Questa combinazione, che sembra un controsenso, fa pensare a un motore imballato o a un difetto di trasmissione, talché all’aumentare dei giri la potenza si perde prima di arrivare alle ruote, col risultato che l’automobile va al rallentatore. Esattamente come la nostra economia, che decresce all’aumentare delle ore lavorate. Molto triste, appunto. Perché racconta di un paese che impiega le sue poche energie in lavori che rendono poco e sempre meno. Magnifica il suo settore turistico, che produce questo tipo di occupazione e premia la rendita di pochi. E intanto tiene in piedi un welfare costosissimo e un ampio settore informale, che le statistiche ovviamente ignorano. Finché la barca va lasciala andare, si cantava ai vecchi tempi. Finché galleggia almeno.

La fine dell’egemonia del dollaro (spagnolo): un insegnamento che viene dalla storia

Gli scambi sono una componente essenziale dell’economia. Anche in un sistema autarchico, qualsiasi soggetto economico è costretto continuamente a scambiare risorse: beni, servizi, lavoro e capitale. Un’economia prende forma e si sviluppa in ragione della sua capacità di far circolare ciò che serve per vivere. Quindi tutto ciò che impedisce la circolazione danneggia l’economia.

Restrizioni e trasformazioni

Questa ovvietà merita di essere ricordata, visto che negli ultimi anni, almeno a partire dal 2008, c’è stata una crescita notevole degli impedimenti agli scambi economici globali. Non parliamo solo di restrizioni al commercio, delle quali i dazi sono l’esempio più eclatante. Ma anche di impedimenti fisici, come ci ricorda il caso di Hormuz.

Si tende a pensare che questi impedimenti siano sempre transitori. Che non dureranno fino al punto di causare danni permanenti. Ma la storia ci racconta che a volte basta molto poco per cambiare usi consolidati. Un impedimento ben costruito, che si interponga lungo la linea di forza di una struttura sistemica, è capace di produrre una profonda trasformazione. Di cambiare la storia.

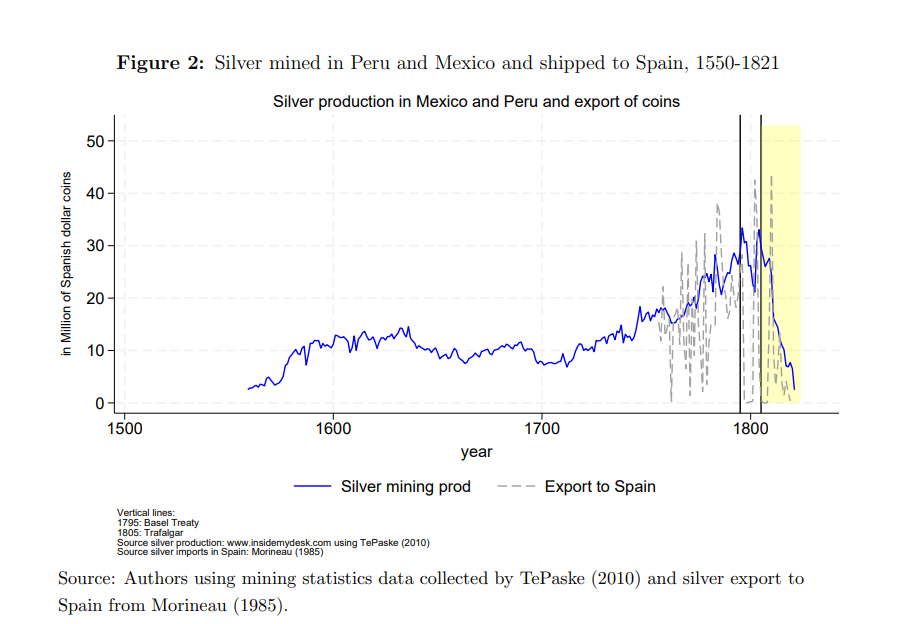

Accadde ad esempio al dollaro spagnolo, che perse il suo ruolo secolare di moneta dominante, nel mezzo delle guerre napoleoniche. La vicenda, raccontata in un bel paper pubblicato dalla Bis di Basilea, è una dimostrazione istruttiva della fragilità di quei sistemi che si credono indistruttibili e immutabili. Nessuno, alla fine del XVIII secolo, quando il dollaro spagnolo in argento denominava gli scambi internazionali, avrebbe mai creduto che un giorno si sarebbe persino perduta la sua memoria. Oggi quasi nessuno ricorda il “peso fuerte“, da cui deriva l’attuale peso latino-americano.

Il peso argenteo spagnolo era di fatto la moneta internazionale da almeno due secoli, ossia da quando la Spagna aveva trovato il tesoro in metalli preziosi custodito nell’America Latina. Interpretava il ruolo del “safe asset” contemporaneo: stava in cima alla gerarchia delle fonti monetarie. Dove oggi si trova il dollaro americano.

L’evento che diede inizio al declino nell’uso del dollaro spagnolo fu la battaglia di Trafalgar dell’ottobre 1805, che consegnò ai britannici, vincitori della flotta franco-spagnola di Napoleone, il dominio dei mari e bloccò per un lungo periodo la circolazione dell’argento che proveniva dall’America Latina, materia prima della moneta spagnola.

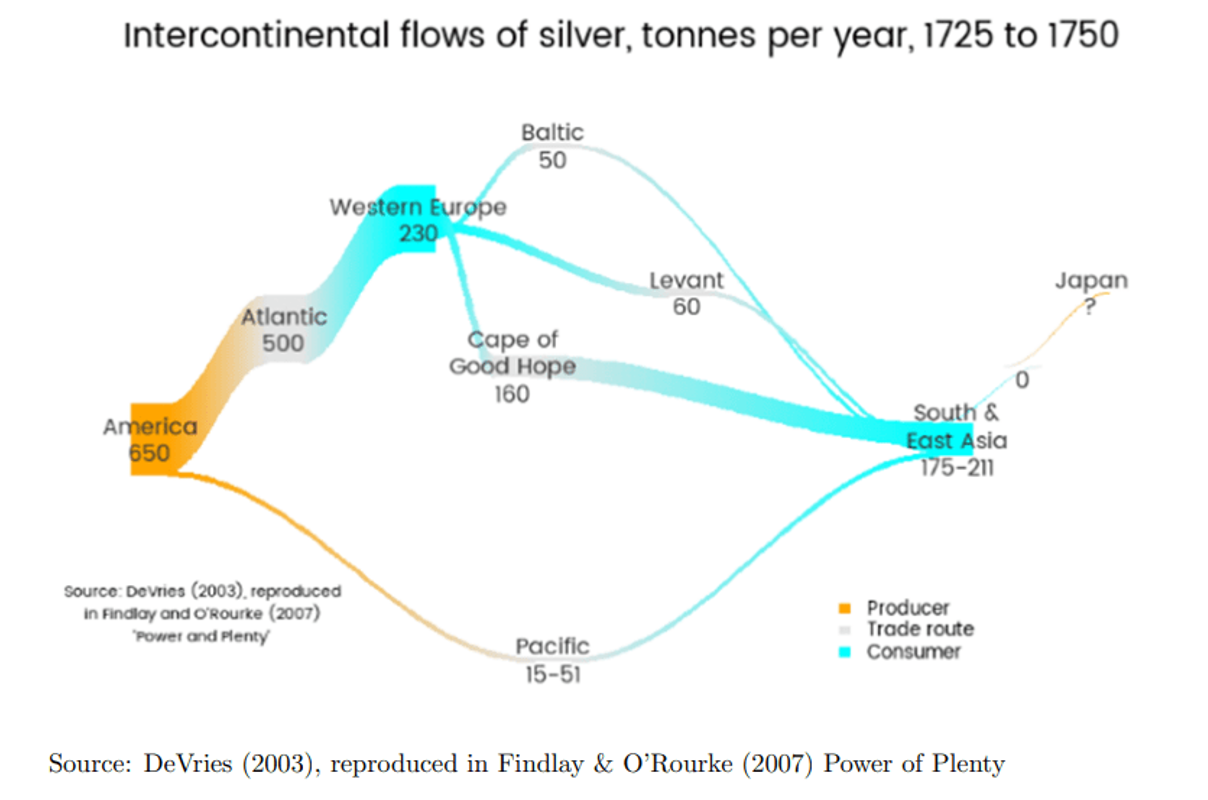

Già mesi prima di Trafalgar la flotta inglese aveva imposto un blocco navale a Cadice, centro portuale sull’Atlantico, non lontano da Gibilterra, dove affluiva l’argento americano: quell’argento aveva originato un ecosistema finanziario che coinvolgeva la Francia, l’Olanda e, infine l’Asia, particolarmente la Cina come destinataria finale dei flussi del metallo prezioso delle Americhe.

Ieri come oggi l’Europa era importatrice netta di merci cinesi, soprattutto tè, ceramica e seta, ed esportatrice netta di metallo, che all’epoca era denaro. Era quindi in deficit commerciale.

Ma l’argento spagnolo era molto più che semplice moneta. Di fatto era il collaterale della finanza internazionale e quindi, ad esempio, dei prestiti bancari che alimentavano il commercio.

Il mondo di ieri, insomma, esibiva già la fisionomia di quello attuale. L’argento americano era la base monetaria sulla quale si costruivano relazioni finanziarie complesse. Consentiva, ad esempio, di erogare a credito anticipazioni sui flussi futuri di argento, che venivano attivate per fare prestiti ai governi. Alimentava le riserve delle banche centrali, a cominciare dalla Banca di Francia, attraverso le quali si scontavano le cambiali dei mercati emettendo “note di banco”, ossia banconote. Consentiva, in sostanza, il funzionamento della finanza.

Il seguito di questo articolo si può leggere sul sito di Aspenia on line dove è stato pubblicato nei giorni scorsi.

Cartolina. 2030 auguri

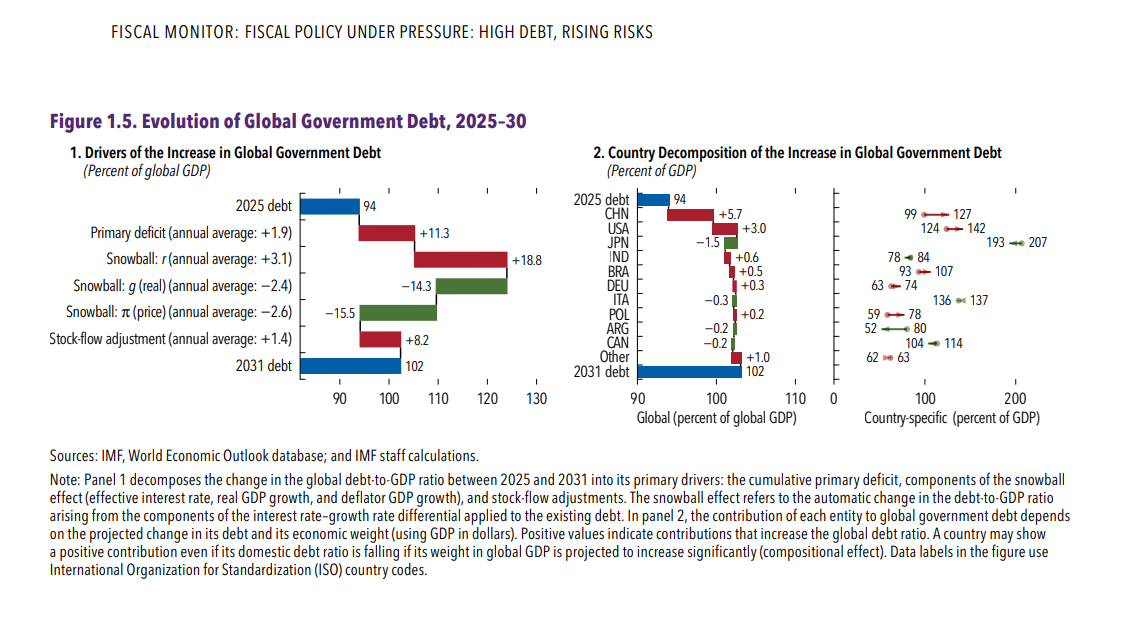

Alla fine del 2030, ossia dopodomani, al netto di ulteriori catastrofi, quindi a scenari invariati, il debito globale degli stati, che al momento si aggira intorno al 94 per cento del pil, supererà la soglia del 100 per cento, arrivando al 102. Un livello mai visto in tempi di pace. Ma d’altronde il nostro è tutto tranne che un tempo di pace. Il grosso di questo incremento lo cumulano Cina e Usa, ossia i campioni di un modello di crescita che sul debito si basa, del quale noi europei siamo pallidi emuli. Non tanto per i livelli di debito, sul quale noi italiani potremmo dare lezioni, quanto sui risultati della crescita, che rimane a dir poco mediocre. Giusto per la cronaca, vale la pena osservare che il grosso di questo incremento è determinato dallo snowball effect, ossia dal fatto che il costo del debito eccede il tasso di crescita reale. Significa interessi che crescono, rispetto al pil, di anno in anno. Questa “palla di neve” punta dritta alla stabilità dei conti pubblici. Auguri a tutti.