Le sfide che attendono l’export italiano

Una recente analisi dell’Ue (In Depth Review) dedicata al nostro paese ci consente di farci un’idea più precisa delle sfide per nulla semplici che attendono il nostro settore esportatore, ossia la fonte del nostro equilibrio esterno dell’ultimo quindicennio almeno.

La prima cosa che dobbiamo ricordare è che siamo tutti coinvolti in una profonda fase di trasformazione, che non riguarda solo noi, ma il contesto nel quale noi italiani siamo inseriti, che diventa sempre più competitivo, oltre ad essere alle prese con profonde trasformazioni strutturali. Valga come pro memoria il caso cinese.

La Cina ha fatto chiaramente intendere di essere impegnata, con tutta la forza che le deriva dal suo peso specifico e da una buona capacità di pianificazione strategica – si pensi solo alle auto elettriche – in una politica industriale che ha preso di mira alcuni settore storicamente europei (l’automotive è qui per ricordarcelo).

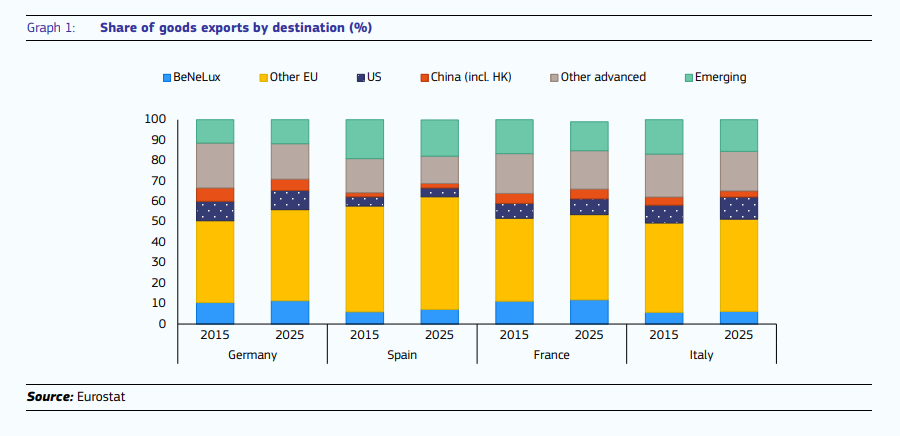

Ciò per dire che la storia degli ultimi dieci anni, che il grafico sopra sommarizza, sarà molto diversa da quella dei prossimi dieci. Come si può osservare, fra il 2015 e il 2025 le arre di destinazione dell’export italiano sono cambiate poco. E’ cambiata semmai la quota di esportazioni di beni e servizi italiani, che ha perso in media lo 0,8% annuo, salve che nel 2023. Col risultato che nel decennio 2015-2025, mentre la crescita dell’export globale arrivava al 50%, quella dell’export italiano cumulava solo il 42%.

Detto in termini semplici, abbiamo sottoperformato. E questo non pare sia dipeso dalla competitività di costo, visto che il costo unitario italiano è cresciuto meno di quello europeo e l tasso di cambio effettivo si è leggermente deprezzato.

Ci sono altri fattori in campo, insomma. E sono fattori strutturali. Perciò la sfida è particolarmente complessa. Su tutti qui ci limitiamo a segnalare il persistente contributo negativo che i servizi offrono all’interscambio. “La bilancia commerciale dei servizi – spiega il rapporto – è stata negativa dal 2014, con una media del -0,3% del PIL dal 2000, mentre quella dei beni è stata positiva per tutto il periodo 2000-2024 (media: 1,0% del PIL), ad eccezione del 2022, quando i prezzi dell’energia hanno subito un’impennata”. Questa caratteristica, che ormai si può senza troppa esagerazione definire storica, racconta molto della struttura produttiva del nostro paese.

L’Italia, infatti, produce dei servizi, ma sono servizi che pesano poco in termini di valore aggiunto e soprattutto non bastano a compensare i deficit che cumuliamo su altri settori dei servizi. “La crescita dei flussi turistici netti – sottolinea ancora – è stata più che compensata dall’impennata dei deflussi netti di trasporti e servizi alle imprese, mantenendo così la bilancia commerciale dei servizi negativa piuttosto stabile”.

Non riusciamo, insomma, ad offrire una capacità produttiva positiva neanche in quei servizi che teoricamente dovrebbero favorire la nostra vocazione turistica ed esportatrice. Le carenze della piattaforma logistica nazionale di trasporto, insomma, frutto di scelte sbagliate di lungo periodo e di una certa miopia nella pianificazione, presentano il conto.

La conseguenza è che “rispetto agli altri paesi europei, l’Italia ha una quota piuttosto bassa nelle esportazioni globali di servizi”. Il che disegna la fisionomia di un’economia invecchiata male. Non è normale che ci troviamo oggi a dover competere con un’economia come quella cinese, che è un’economia emergente, per mantenere la nostra quota di esportazioni nel settore dei beni e non riusciamo a esprimere una forza economica nel settore dei servizi, salvo quelli a basso valore aggiunto.

Il problema è che anche il settore dei beni è soggetto e lo sarà anche più in futuro a grandi pressioni per la sua trasformazione. La quota italiana di export dei beni, infatti, si erode lentamente, sia perché le produzioni italiane non riescono a penetrare nei mercati emergenti, specie in quelle più dinamiche, sia per la sua caratteristiche.

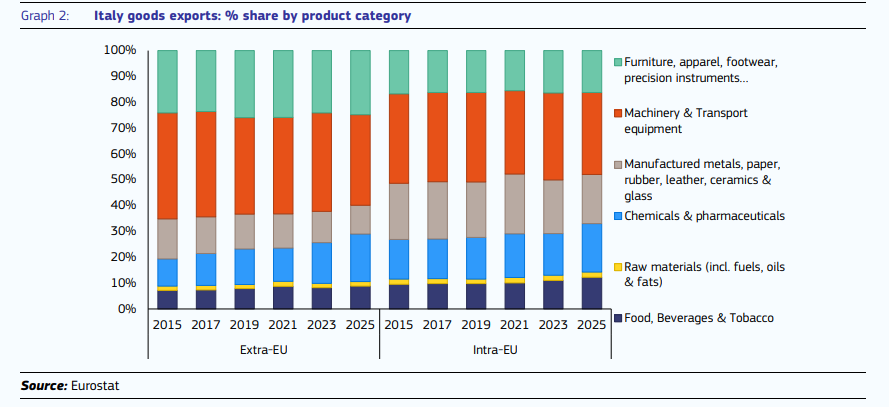

La specializzazione dei prodotti di esportazione è cambiata nel corso del decennio. E’ cresciuto il peso dei prodotti alimentari e farmaceutici, in particolare verso i mercati extra-UE, mentre è diminuito il valore relativo dei prodotti manifatturieri tradizionali come la lavorazione dei metalli, la vetreria, la ceramica. Si è verificata anche una ricomposizione all’interno del segmento dei macchinari, dalle apparecchiature per autoveicoli ai macchinari e componenti industriali.

Questa evoluzione spiega in parte le ragioni della performance poco avvincente degli esportatori italiani e suggerisce che gli trarrebbero vantaggio da una maggiore specializzazione nei beni più richiesti nelle economie più dinamiche, sia come beni intermedi (ad esempio prodotti chimici e farmaceutici, materiali manifatturieri, macchinari e utensili industriali) sia come beni di consumo finali (ad esempio abbigliamento, calzature, mobili, autoveicoli, prodotti alimentari). Peccato ci abbia già pensato la Cina.