La crescita rimane resiliente, finché dura

E’ diventata davvero difficile la vita dei previsori professionisti. Ci mettono settimane a elaborare scenari. Poi li revisionano, li condividono con i loro responsabili e quando finalmente sono pronti a pubblicarli, arriva qualcuno che vuole occupare la Groenlandia. Riparte la minaccia dei dazi e buonanotte ai previsori.

Si fa appena in tempo a scrivere, come ha fatto il Fmi nel suo recente update al WEO, che “i rischi per le prospettive restano orientati al ribasso”. Che è un modo elegante per ricordare che tutto quello che può andare storto è probabile possa andarci.

E non tanto perché rimane elevato il timore che i mercati di disamorino bruscamente del nuovo Eldorado rappresentato dall’AI, visto che questo allarme è costantemente ripetuto in tutti i rapporti degli osservatori internazionale (non si dica che non ci avevano avvertiti). Ma soprattutto perché l’imprevedibile – tipo l’occupazione della Groenlandia – è diventato sempre più probabile.

Viviamo perciò giorni particolarmente incerti. Noi europei più degli altri, stretti come siamo fra un ex alleato divenuto famelico e un mondo emergente sul fronte orientale che non ha mai smesso di esserlo. E la ricca Europa, coi suoi castelli e i suoi fondi pensione, le sue banche e i suoi vigneti pregiati, è un boccone davvero grosso. Facendo le dovute proporzioni, somiglia all’Italia ai tempi della discesa del re francese Carlo VIII alla fine del Quattrocento, che segnò l’inizio dell’irrilevanza italiana nello scacchiere europeo. Oggi il rischio dell’irrilevanza appare evidente per l’Europa, nella forma istituzionale che (non) si è data nello scacchiere globale.

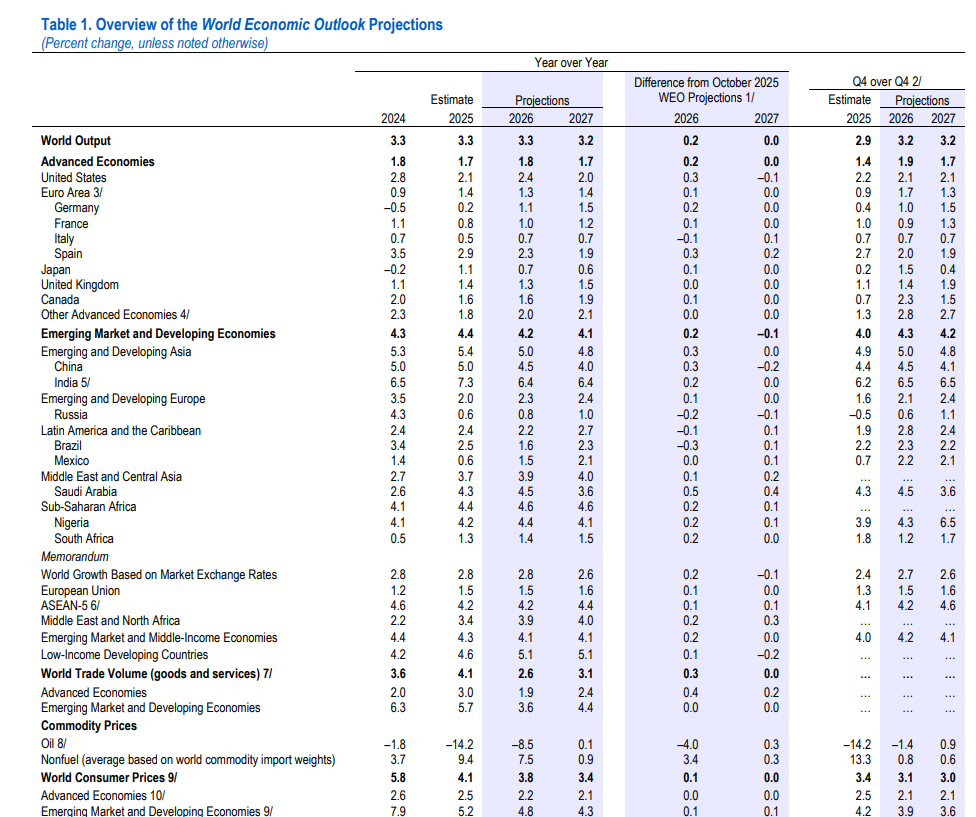

Ne riparleremo, magari altrove. Intanto riportiamo il discorso sulle previsioni economiche. La crescita globale “rimane resiliente”, scrive il Fmi. Almeno finché c’è, aggiungiamo noi. Le previsioni ipotizzano un 3,3% globale quest’anno e un 3,2% il prossimo, che dovrebbero replicare il 3,3% del 2025. Linea piatta insomma, e già questo dovrebbe farci contenti.

Se non altro perché le prospettive sono alquanto fosche. Mentre i più fortunati si godono i rialzi di borsa, stimolati da un flusso (per ora) crescente di investimenti sull’AI, il combinato disposto fra tensioni domestiche, lenita a suon di deficit fiscali, e internazionali, rinfocolate costantemente dai politici, ha creato l’ambiente ideale per qualsiasi conflagrazione. Che infatti sembra sempre dietro l’angolo. L’ultima è accaduta nell’aprile scorso, quando Trump recitò a soggetto sui dazi. Quale sarà la prossima?

Di buono c’è che la realtà può sempre sorprenderci, anche in positivo. La mitica AI potrebbe persino mantenere la sue promesse, anziché rivelarsi una bolla, e riuscire a rianimare la nostra stanca produttività. Il che aiuterebbe la cresciuta e, indirettamente, la nostra posizione fiscale, che alla crescita, assai più che dai tagli, dipende sostanzialmente.

Fare previsioni a gennaio per l’anno in corso, insomma, rimane un esercizio spericolato. Quasi come consultare l’oroscopo prima di Capodanno. A proposito. Quest’anno il calendario cinese segna l’anno del cavallo di fuoco, “un periodo di grande energia, accelerazione, libertà e cambiamento, ma anche di potenziale impulsività e conflitto“, spiega la mia AI. Tanti auguri.