Non è solo un costume italiano il sostegno dei governi alle imprese nazionali. Il “vizietto”, chiamiamolo così, si è diffuso in tutta l’Ue, incoraggiato dalle sempiterne emergenze – con quella del Covid a primeggiare – che non mancano mai in una società complessa. Si potrebbe persino dire che la complessità genera di per sé il bisogno che il governo a un certo punto intervenga. Ci metta lo zampino. O almeno un aiutino.

Si capisce perciò perché la Bce abbia ritenuto necessario dedicare al tema un breve approfondimento nel suo ultimo bollettino economico. Il boom di aiuti di stato ha di fatto rinverdito il dibattito, accademico ma non solo, circa l’utilità o la perniciosità di questi aiutini che secondo i teorici dei fallimenti di mercato sono benefici, mentre sono veleno per chi crede che i fallimenti di mercato siano un’invenzione giornalistica.

Nulla di nuovo sotto il sole: se ne parla da un paio di secoli. Il fatto però, come si può osservare dal grafico che apre questo post, lo è. Nel senso che mentre fra il 2000 e il 2013 la spesa per aiuti di stato vivacchiava fra lo 0,5 e lo 0,8 per cento del pil, a partire dal 2014 in poi l’allentamento delle regole europee ha visto crescere senza sosta il ricorso a queste sovvenzioni, fino al boom osservato in occasione del Covid, quando sono arrivate a sfiorare il 2,5 per cento del pil. A dimostrazione del fatto che i governi, qualunque sia il luogo dove operano e il loro orientamento politico, se possono spendono e spandono a mani basse.

Sicché siamo arrivati a uno stock di aiuti che ha raggiunto i 330 miliardi di euro in epoca Covid con aiuti prorogati perché poi c’è stata la guerra Ucraina e poi il conflitto mediorientale eccetera. Una volta che si è creato il meccanismo è sempre difficile tornare indietro.

Nel frattempo, per giunta, sono anche cambiati gli orientamenti circa le priorità da sostenere. Di solito gli aiuti si concentravano sull’innovazione, la coesione territoriale e sui vincoli finanziari. Adesso è cresciuto il supporto collegato alla tutela ambientale, compresa la decarbonizzazione, la competitività industriale e la resilienza strategica. In sostanza, l’Ue rivede i suoi obiettivi fondamentali e accetta di dedicarvi un robusto sostegno pubblico.

Un esempio chiarificatore è la crescita della spesa per i progetti di comune interesse europeo (Important Projects of Common European Interest, IPCEI), strumento messo in piedi dalla Ue nel 2018 per orientare in maniera strategica gli aiuti di stato. A fine 2024 gli IPCEI, mettendo insieme capitali privati e pubblici, hanno mobilitato investimenti per 90 miliardi di euro (0.45% del pil) e si connotano per essere uno dei pilastri della politica industriale comune europea.

Si osserva che “gli aiuti di Stato sono distribuiti in modo disomogeneo tra paesi e settori, di riflesso alle differenti capacità di bilancio, caratteristiche strutturali e priorità politiche” e anche i settori “aiutati” sono molto mutati nel tempo.

E’ interessante osservare (grafico di destra) che gli aiuti statali si concentrano sui settori a tecnologia medio-bassa, mentre quelli Ue su quella medio-alta. Sembra insomma che ci sia una sorta di sussidiarietà fra il mondo nazionale di concepire gli aiuti e quello sovranazionale. Sembra persino funzionale.

Questo non convincerà chi non ama gli aiuti di stato, ma dovrebbe far riflettere chi ancora non ha capito che l’Europa non è l’Ue e neanche gli stati nazionali. L’Europa è le due cose insieme che camminano seguendo ognuna passi ed esigenze diverse. Come un’auto con due motori. Nulla di strano che sembri imballata. Eppur si muove.

Volendo usare unna metafora biologica, per illustrare il ruolo assai complesso che le stablecoin svolgono ormai nel nostro sistema finanziario, si potrebbe scomodare quella di “parassiti commensali”. Come, ad esempio, i batteri che abbiamo nel cavo orale che insieme ai danni che provocano ai nostri denti favoriscono alcuni processi.

Il problema dei parassiti commensali è che bisogna tenerli sotto controllo, e quindi regolare bene la loro crescita per evitare che ci danneggino più che favorirci. E questa avvertenza si attaglia perfettamente a questi strumenti esotici, nati grazie all’innovazione tecnologica, che oggi viaggiano attaccati agli strumenti consolidati che hanno accompagnato il nostro progresso economico. Anzi, allo strumento principe che permette lo scambio nei sistemi economici: la moneta.

La stablecoin, infatti, vive come un parassita “attaccato” al bene pubblico rappresentato dalla moneta fiduciaria e ne estrae ricchezza. Sfruttano la credibilità della moneta – in larga parte il dollaro – costruita da decenni di politica monetaria, e incassa i rendimenti sulle riserve (tipicamente T-bill). Non paga interessi ai detentori e non assume nessuno degli obblighi prudenziali che le banche commerciali devono rispettare per operare nello stesso spazio. È un “parassitismo” strutturale, non occasionale. In più, come spiega uno studio pubblicato nell’ultimo rapporto annuale della Bis di Basilea, in caso di stress i deflussi dalle stablecoin possono scaricare pressione sui mercati monetari e obbligare le banche centrali a intervenire — quindi il sistema pubblico assorbe i rischi sistemici che l’emittente non prezza.

Lo studio sullo stablecoin della Bis è anche un’occasione per tornare a discutere del denaro, della sua natura effimera e al tempo stesso tremendamente concreta, basato com’è sulla fiducia. E’ perciò una lettura consigliata a chi voglia comprendere meglio come funzioni e come si sia sviluppata nel tempo questa infrastruttura sociale che oggi ci consente letteralmente di vivere. Il denaro, infatti, non è semplicemente una tecnologia: è un’istituzione. La sua forza non deriva dall’essere digitale o fisico, rapido o lento, ma dalla capacità di essere accettato “senza fare domande” come mezzo finale di estinzione di un’obbligazione. Questo stato si regge su due proprietà fondamentali: l’unità di conto (tutti esprimono i prezzi nella stessa valuta, creando un linguaggio comune del valore) e la singolarità della moneta (un euro è equivalente a qualsiasi altro euro, indipendentemente da chi lo emette, perché è riscattabile alla pari con la moneta della banca centrale).

A queste si aggiunge l’elasticità della liquidità: il sistema deve poter espandere e contrarre l’offerta di moneta per soddisfare le esigenze di pagamento in condizioni normali e di stress. È qui che le banche centrali giocano un ruolo insostituibile, agendo come fornitori ultimi di liquidità e come “curatori fiduciari” dell’intero sistema monetario. Questa architettura a due livelli — banca centrale da un lato, banche commerciali e intermediari privati dall’altro — è il frutto di secoli di sperimentazione e fallimenti. Non è perfetta: ci sono frizioni reali, come la limitata interoperabilità tra sistemi diversi, gli ostacoli alla concorrenza e le inefficienze nei pagamenti transfrontalieri. Ma funziona, e funziona perché socializza la fiducia, liberando ogni singola transazione dal peso della due diligence bilaterale.

È in questo contesto che vanno valutate le stablecoin: token emessi privatamente su blockchain pubbliche e permissionless, progettati per mantenere un valore stabile rispetto a una valuta fiat (quasi sempre il dollaro americano, che rappresenta il 99,4% del mercato per capitalizzazione).

La Bis riconosce le potenzialità. Le stablecoin abilitano la programmabilità — la possibilità di eseguire automaticamente contratti e pagamenti tramite smart contract. Consentono il regolamento atomico, dove tutte le “gambe” di una transazione avvengono simultaneamente, eliminando il rischio di controparte. Operano 24 ore su 24, 7 giorni su 7. Sono, in linea di principio, più accessibili dei sistemi bancari tradizionali. Questo spiega perché la capitalizzazione di mercato abbia raggiunto circa 320 miliardi di dollari a fine maggio 2026, con un volume annuo di transazioni stimato attorno ai 28 trilioni di dollari. Sembrano numeri impressionanti — finché non li si contestualizza. Ventotto trilioni di dollari equivalgono a meno di tre settimane lavorative di volumi del sistema di pagamento all’ingrosso americano. E la gran parte dell’attività è concentrata nel trading di criptovalute on-chain, non in pagamenti reali tra persone e imprese.

Il cuore dell’analisi, tuttavia, riguarda le carenze strutturali delle stablecoin attuali, che le rendono inadeguate come base per un sistema monetario affidabile. Sul fronte dell’integrità finanziaria, le stablecoin circolano su blockchain pubbliche dove la pseudonimità e l’uso di wallet non custodiali rendono difficile il rispetto delle norme anti-riciclaggio (AML/CFT). Le banche tradizionali effettuano controlli KYC, monitorano le transazioni e possono bloccare o invertire pagamenti sospetti. Le stablecoin, nella loro forma attuale, non possono fare altrettanto in modo sistematico — e il loro contributo all’attività illecita on-chain è tutt’altro che trascurabile.

Sul fronte della moneyness — ovvero della capacità di svolgere funzioni monetarie — le stablecoin presentano problemi altrettanto seri. I trasferimenti di stablecoin non regolano né direttamente né indirettamente sui bilanci delle banche centrali. Questo significa che, per costruzione, non possono garantire il cambio alla pari tra emittenti diversi e blockchain diverse in tutte le condizioni di mercato. I prezzi di mercato secondario mostrano deviazioni dalla parità, anche se generalmente moderate. I meccanismi di rimborso sono spesso soggetti a frizioni. In pratica, le stablecoin assomigliano più a quote di ETF che a veri mezzi di pagamento.

La frammentazione è forse il problema più sottovalutato. Le stablecoin circolano su un numero crescente di blockchain concorrenti — Ethereum, Tron, Solana, Base, Arbitrum, e molte altre. Anche quando lo stesso emittente lancia una stablecoin su più catene, le versioni su catene diverse sono asset distinti che non comunicano nativamente tra loro. Un USDT su Ethereum non è trasferibile direttamente a un USDT su Solana senza meccanismi intermedi (bridge) che introducono rischi operativi aggiuntivi. Questa frammentazione mina alla radice la singolarità della moneta.

Cosa succederebbe se, nonostante questi limiti, le stablecoin raggiungessero un’adozione diffusa? Negli scenari analizzati dalla Banca l’effetto immediato è un indebolimento della posizione di funding del sistema bancario: i depositi retail vengono sostituiti da depositi wholesale più volatili, le metriche di liquidità (LCR e NSFR) peggiorano, e le banche subiscono pressioni crescenti sui costi di finanziamento. Questo si traduce in un probabile inasprimento dell’offerta di credito, con effetti potenzialmente sproporzionati sulle PMI finanziate dalle banche più piccole.

Sul fronte fiscale, lo scenario con T-bill come riserve potrebbe abbassare i rendimenti a breve termine del debito pubblico, offrendo spazio fiscale aggiuntivo al governo emittente. Ma questo vantaggio rischia di disincentivare il consolidamento fiscale necessario e di creare volatilità nei mercati monetari in caso di riscatti massicci.

La parte più preoccupante del rapporto riguarda i paesi emergenti. La Banca documenta come la domanda di stablecoin in dollari segua dinamiche simili alla dollarizzazione tradizionale: aumenta nei periodi di instabilità macroeconomica, inflazione elevata e fragilità del debito sovrano. Le stablecoin però aggiungono elementi nuovi: bypassano le restrizioni sui depositi in valuta estera, operano 24 ore su 24 e sono difficili da controllare per le autorità locali.

I dati mostrano che le restrizioni normative all’uso transfrontaliero delle stablecoin hanno avuto un impatto limitato sugli afflussi, a differenza di quanto avviene con i depositi in valuta estera. In un paese dove la stablecoin dollarizzazione si radica, la politica monetaria domestica perde efficacia, la domanda di moneta locale diventa instabile, e la sovranità monetaria si erode.

La Banca chiude con una riflessione che vale la pena citare nella sua sostanza: la storia monetaria mostra che il denaro è un’istituzione, non solo una tecnologia. Ogni transizione — dal baratto alla moneta merce, dalle banconote private ai depositi bancari, dalla carta ai sistemi digitali — ha migliorato le proprietà fondamentali della moneta, non le ha sacrificate sull’altare dell’innovazione.

Le stablecoin, nella loro forma attuale, rischiano di fare il contrario: sfruttare la tecnologia senza rispettare le fondamenta istituzionali che rendono la moneta credibile. Non è detto che debbano fallire. Ma perché possano svolgere un ruolo positivo nel sistema monetario del futuro, dovranno o avvicinarsi molto di più alle proprietà del denaro vero, oppure essere chiaramente classificate come strumenti di investimento con adeguata protezione degli investitori. Detto diversamente, chiamare le stablecoin monete significa assimilare il parassita all’organismo ospite. Favorisce il caos, non la fiducia.

Un altro anno vissuto pericolosamente, si potrebbe dire, leggendo l’ultima relazione economica annuale della Bis di Basilea, che ha passato in rassegna l’anno trascorso e ha provato a fare una sintesi formulando una semplice domanda: l’economia riuscirà a trasformare la resilienza, che pure ha dimostrato di possedere, in robustezza?

Domanda retorica, viene da dire leggendo il resto. Perché tali e tante sono le complicazioni individuate sul percorso di questo “irrobustimento” che diventa un puro esercizio retorico parlarne, quasi una provocazione. Specie quando, reiterando un appello ormai divenuto stucchevole, si sottolinea l’importanza di policy che siano responsabili e disciplinate.

“Le azioni politiche devono rafforzarsi a vicenda per evitare tensioni e spinte contrastanti sull’economia globale. In definitiva, il successo dipende da solide basi fiscali e finanziarie. I responsabili politici devono agire ora. I ritardi non faranno altro che rendere più onerosi gli aggiustamenti necessari e aumentare la probabilità di dover affrontare difficili compromessi in futuro. Affrontando queste sfide oggi, possiamo contribuire a salvaguardare la stabilità dell’economia globale negli anni a venire”, sintetizza Pablo Hernández de Cos, direttore generale della Bis.

Belle parole, la cui eco si reitera da anni. Anni durante i quali non è che i policy maker abbiano dato chissà quali prove di saggezza. Invece delle “solide basi fiscali e finanziarie”, abbiamo debiti crescenti, e per nulla orientati a diminuire, e una struttura finanziaria che diventa di giorno in giorno più incendiaria, affidata com’è a soggetti che vivono su orizzonti temporali sempre più compressi.

E questo spiega meglio di mille parole perché “le fragilità fiscali, unitamente ai cambiamenti strutturali nei mercati del debito sovrano, rappresentano un rischio crescente per la stabilità finanziaria. Il ruolo sempre più rilevante degli operatori non bancari, come gli hedge fund, può amplificare e accelerare la trasmissione delle tensioni di mercato, soprattutto in alcune delle principali economie avanzate. Ciò crea sfide crescenti per le banche centrali”, spiega la Banca.

E poiché la Bis soprattutto è un interlocutore delle Banche centrali, ecco perché alla fine siano queste entità il punto di caduta. Perché se sulla disciplina dei governi non c’è da fare molto affidamento, rimangono solo loro – le Banche centrali – a dover tenere fermo il boccino della fiducia, questa esile fiammella che ha il potere, estinguendosi, di far bruciare il mondo.

Eccolo qua il “segreto” della nostra resilienza: la fiducia. Che oggi viene scossa non solo da dissennate politiche economiche – si pensi solo ai dazi annunciati nell’aprile 2025 – dalle guerre o dai turbini dell’IA, che promette e insieme spaventa. La scossa peggiore può arrivare proprio dai mercati, se perdono la bussola delle banche centrali.

Perché tutto si può dire, tranne che gli operatori che ogni giorno muovono migliaia di miliardi non sappiano quello che fanno. Lo sanno perfettamente. Sono consapevoli che l’inflazione è aumentata e tende a crescere ancora. Sanno altrettanto che il corposo flusso di investimenti che ha sostenuto l’IA potrebbe cessare di botto, se la fiducia sulla loro sostenibilità viene meno. Sanno ancora meglio, perché è il loro lavoro, che i mercati obbligazionari sono tesi e sotto costante stress, visto che i volumi di emissioni rimangono elevati, come il livello di debito complessivo raggiunto dagli stati.

Di fronte a queste consapevolezze, tuttavia, i mercati resistono. Gli indici tengono. La fiducia non si spegne. Ma non riesce a trasformarsi in carburante per una crescita robusta. La fiammella basta appena a scaldare le aspettative, non certo ad accenderle. E le banche centrali, da sole, non possono fare di più. Serve il contributo dei governi. Serve da decenni. Ma non arriva.

Nel 2050, ossia dopodomani, saremo definitivamente transitati nell’Evo Anziano, un’epoca in cui in molti paesi, col nostro a primeggiare, gli over 65 saranno il 60-70 per cento della popolazione in età lavorativa. Detto diversamente, ci saranno 100 persone in età lavorativa i cui contributi dovrebbero pagare le pensioni di 60-70 over 65. Il che pone profondi dilemmi attuariali e ansie contabili ancora più profonde. Ma soprattutto il nostro Evo Anziano sembra inauguri una nuova età di mezzo, dove un mondo finisce mentre di quello nuovo s’intravede poco. Questo Nuovo Medioevo, per dirla con Berdjaev, avrà i capelli bianchi ma non è affatto detto che sarà più saggio, mentre è assai probabile che sarà più povero.

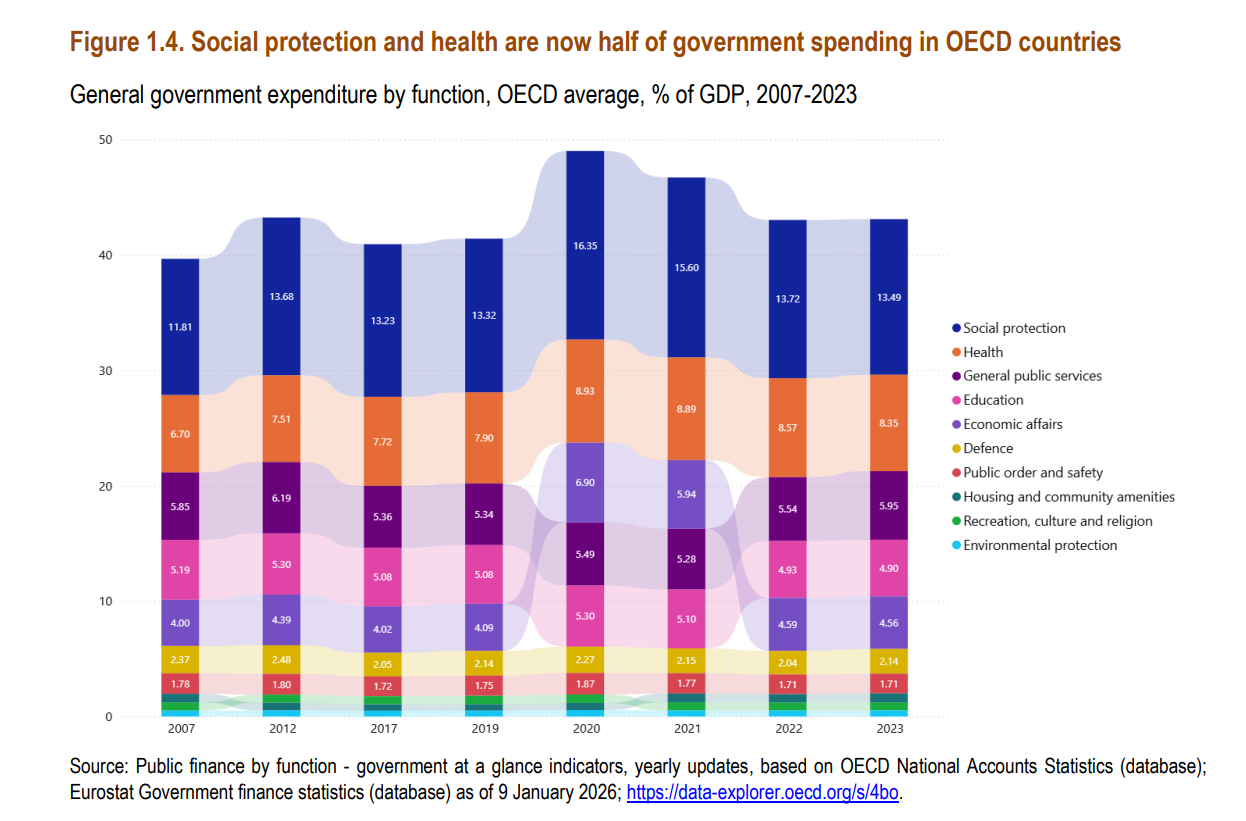

Fra le tante cose che si scoprono confrontando la composizione della spesa pubblica nei paesi Ocse fra il 2007 e il 2023, due in particolare saltano all’occhio: la quota stagnante della spesa per l’istruzione e quella che cresce rigogliosa per la protezione sociale – leggi pensioni e sussidi vari – e la sanità, che a ben vedere è una forma di protezione sociale. Il costo cumulato di questa protezione, che a ben vedere sembra il core business dei governi Ocse, è passato dal 18,51 al 21,84 per cento in poco più di quindici anni, circa il 17 per cento. In sostanza, queste due voci assorbono oltre un quinto dei bilanci statali. L’istruzione, invece, oscilla intorno al 5 per cento. E se uno crede – ma evidentemente non deve essere così diffusa questa credenza – che l’istruzione sia il modo attraverso il quale far crescere nel tempo la produttività e quindi l’economia, questi dati dicono semplicemente che ci siamo arresi al presente e non guardiamo da tempo ormai al futuro. Facciamo debiti crescenti per pagare la protezione, non per crescere. Paghiamo il conto delle nostre paure.

Una interessante riflessione di Ocse pone un dilemma per nulla facile da gestire per le banche centrali, in un momento dell’economia internazionale in cui si manifestano tensioni terribilmente contraddittorie. Da una parte spinte inflazionistica, ad esempio, e dall’altra governi in costante tensione fiscale. Quindi una cosa spinge per il rialzo dei tassi, l’altra per il contrario. E gli esempi potrebbero continuare.

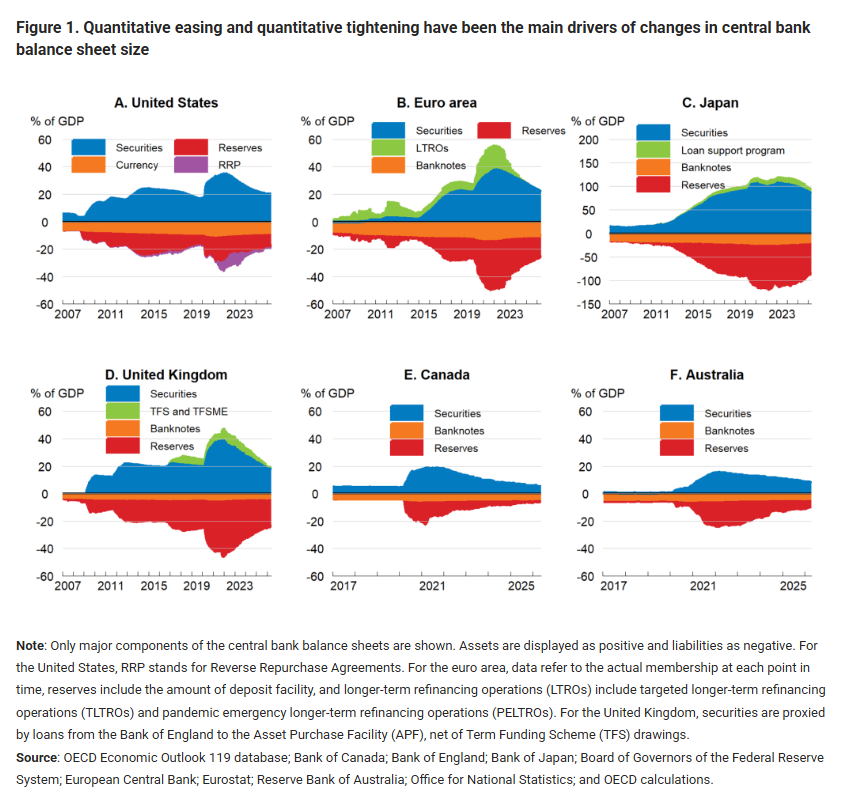

Queste tensioni trovano nel bilancio della banca centrale lo strumento della loro composizione. Abbiamo già osservato come uno dei modi attraverso il quale gli Istituti le stanno gestendo è la diversificazione delle operazioni, aumentando la quota di prestiti agli intermediari per compensare il dimagrimento degli acquisti di asset.

Ma questo non basta ovviamente. I bilanci, dopo l’abbuffata di titoli derivata da un decennio abbondante di quantitative easing, sono ancora gonfi come mai, e per giunta imbottiti di titoli di stato. E questo genera l’ennesima spinta contraddittoria: da una parte le BC spingono per alleggerire i bilanci, dall’altra devono evitare di destabilizzare i mercati delle obbligazioni sovrano scaricando troppa carta sul mercato in un momento in cui le emissioni degli stati non accennano a diminuire.

Ocse ci fa sapere che in alcune economie il quantitative tightening (QT), ossia la vendita di titoli, ha già riportato i bilanci a livello anteriore alla pandemia. Il che sarebbe una buona notizia se questo livello non fosse comunque parecchio elevato. Sicché rimane aperto e ovviamente inconcludente il dibattito su quale sia oggi il livello ottimale di questi bilanci, che non sembra potranno mai più raggiungere il livello dei primi anni Duemila, che potete osservare nel grafico.

Per dirla con le parole di Ocse, “la decisione sulla dimensione appropriata del bilancio dipende essenzialmente da una valutazione dei compromessi che emergono all’aumentare o al diminuire delle partecipazioni obbligazionarie e delle riserve. Questi compromessi possono evolversi nel tempo, a seconda del contesto economico generale e delle condizioni dei mercati finanziari”. E chi ha buoni orecchi intenda.

Sul fatto che bilanci più leggeri siano preferibili nel perseguimento di un’allocazione efficiente delle risorse gli autori della ricerca hanno pochi dubbi. Ma rimane la ragion politica a ricordare che “non è certo che le banche centrali possano ridurre significativamente le proprie partecipazioni in titoli di Stato in un periodo di ampi deficit di bilancio e di consistenti emissioni di debito”. Perché “qualsiasi riduzione delle partecipazioni delle banche centrali richiede un maggiore assorbimento del debito pubblico da parte degli investitori del settore privato, che tendono ad essere più sensibili al prezzo e talvolta fortemente indebitati”.

Detto diversamente, se la BC si libera dei debiti del governo, qualcun altro dovrà farsene carico. E magari questi soggetti sono a loro volta soggetti molto indebitati. E questo spiega perché le Banche centrali abbiano finito col surrogare gli acquisti di titoli con l’aumento delle operazioni di prestito per gli intermediari finanziari. Il debito di banca centrale, insomma, esce dalla porta e rientra dalla finestra.

Dulcis in fundo, “sia le obbligazioni (attivo della BC, ndr) detenute che le riserve (passivo ella BC, ndr) influenzano i profitti delle banche centrali e, di conseguenza, i costi del debito pubblico”. Questo vuol dire, in pratica che mentre il QE diminuiva il costo del debito pubblico, il QT lo aumenta, con la complicazione anni e anni di tassi a zero hanno finito col cambiare la struttura di questo debito, orientandolo verso il breve termine, anziché verso il lungo. E questa è la migliore scorciatoia possibile per una maggiore volatilità. L’ennesima spinta contraddittoria che rende il dilemma delle banche centrali sempre più complesso. E quello dei governi di riflesso.

L’ultimo Bollettino della Bce contiene un interessante approfondimento che ci aiuta a farci una prima idea, ovviamente provvisoria, degli effetti dell’adozione dell’IA nel mercato del lavoro statunitense. Tema estramente controverso e divisivo, come sempre accade nei periodi di trasformazione tecnologica.

La prima evidenza è che “nonostante le potenziali turbative apportate dall’IA ai mercati del lavoro siano significative, i suoi effetti sull’occupazione aggregata sembrano finora contenuti”. Ma questa considerazione va presa con la dovuta cautela, visto che al tempo stesso “vi sono evidenze crescenti che l’IA sta incidendo negativamente sull’occupazione per specifici sottogruppi professionali, in particolare i lavoratori meno esperti in occupazioni fortemente esposte”. In sostanza l’IA sta facendo il lavoro delle figure junior nei settori più a rischio.

Per valutare questo impatto, la Bce ha utilizzato una tecnica che tiene conto sia degli effetti positivi generati dalle nuove tecnologie, tramite l’aumento della produttività, con quello negativo, misurabile in unità di lavoro perdute. Si è osservato così, ad esempio, che nell’Ue al momento si sono registrati aumenti di produttività senza che siano diminuiti i posti di lavoro. Ma questo ovviamente non vuol dire che non succederà in futuro.

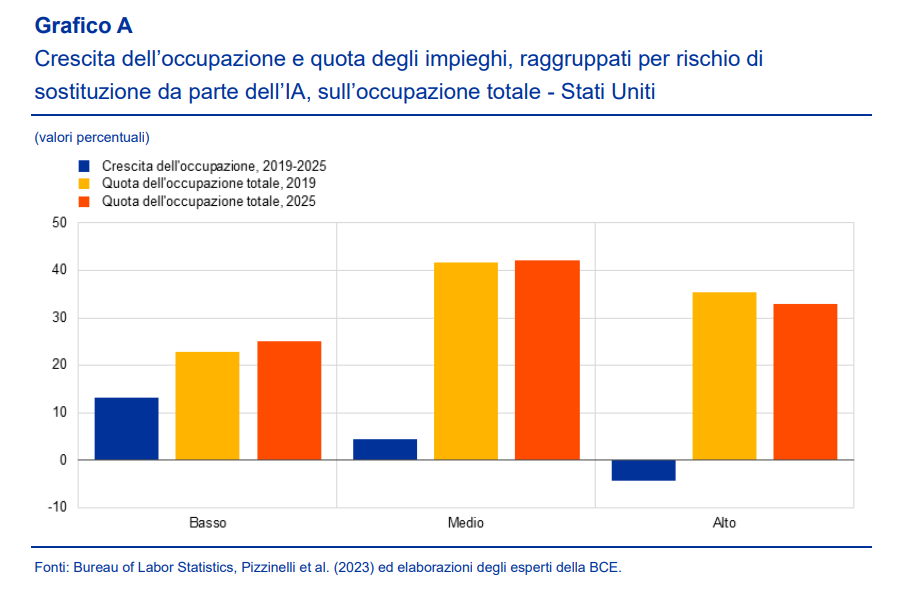

Negli Stati Uniti invece, che – ricordiamolo – è all’avanguardia in queste tecnologie “il numero di posti di lavoro in occupazioni con un elevato rischio di sostituzione da parte dell’IA è diminuito negli ultimi anni”. Tra il 2019 e il 2025, infatti, il numero di posti di lavoro in occupazioni ad elevato rischio di sostituzione (come economisti e grafici) è diminuita in media del 4% (grafico a destra). Al contrario, l’occupazione in professioni a basso rischio di sostituzione (elettricisti o insegnanti di scuola) è aumentata del 13 per cento nello stesso periodo.

Ne risulta che la composizione del mercato del lavoro Usa è cambiata: la quota dei lavori a bassa sostituzione è passata dal 23 al 25%, mentre quella di impieghi ad alto rischio dal 35 al 33%. Due dati che fanno riflettere. Primo perché il mercato si sta livellando verso professioni che richiedono meno formazione, e quindi premia i lavori meno produttivi. Secondo perché questa tendenza, se portato all’esasperazione distrugge il valore degli studi superiori, senza i quali l’IA non può andare avanti.

“Nel complesso, sebbene a oggi non sia ancora possibile trarre conclusioni sulle conseguenze dell’IA per l’occupazione aggregata, l’analisi rileva che a partire dal 2019 tale tecnologia abbia avuto un impatto relativo sulla crescita dell’occupazione negli Stati Uniti. Questo impatto ha subito un’accelerazione dal lancio di Chat GPT alla fine del 2022”, conclude la Banca. Gli umani finiranno a fare il lavoro che non possono (vogliono?) fare le macchine. La perfetta distopia.

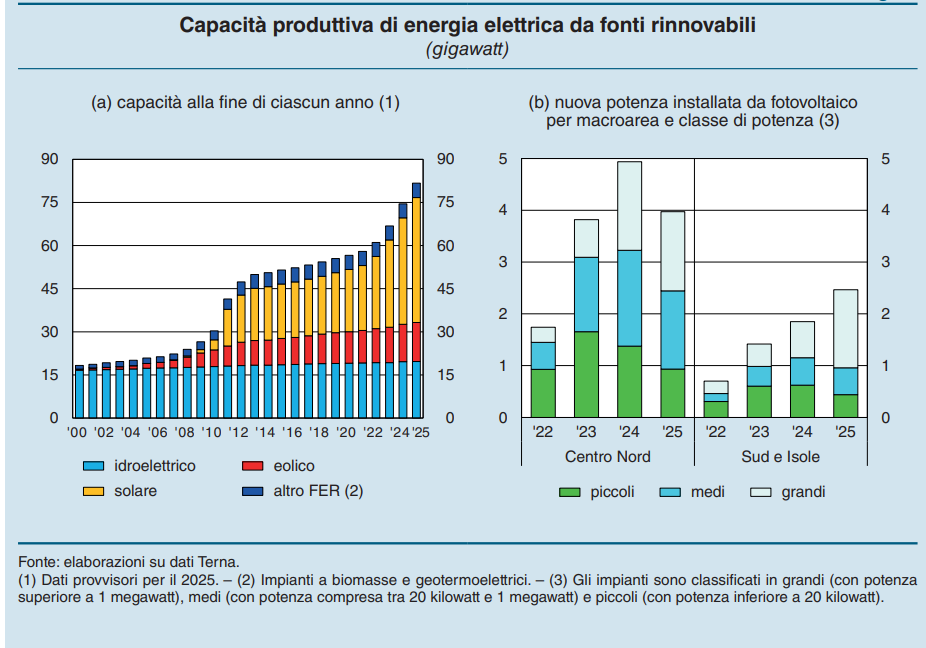

Se si producessero rinnovabili almeno quanto se ne parla probabilmente avremmo già raggiunto gli obiettivi fissati dai piani nazionali. E invece, malgrado il progresso ci sia stato e sia rilevante, siamo ancora lontani.

Questo il succo dell’analisi svolta da Bankitalia nella sua ultima relazione annuale, dove fra le altre cose esamina l’andamento delle produzione da fonti energetiche rinnovabili (FER), che è passata dai 18 Gigawatt dl 2000 agli 82 del 2025, quindi più che quadruplicandosi. Al tempo stesso è anche aumentata la domanda nazionale di energia rinnovabile, passata dal 17 al 41 per cento, ampliandosi anche l’assortimento. all’idroelettrico, che era il grande protagonista, si è affiancata la produzione eolica e successivamente, grazie agli incentivi statali – il Conto energia attivo dal 2005 al 2013 – da quella fotovoltaica.

Fra il 2014 e il 2021 la crescita delle rinnovabili è stata alquanto piatta, mentre è ripartita con slancio a partire dal 2022, con il solare nel ruolo di locomotiva.

Purtroppo questi progressi non sono bastati a raggiungere gli obiettivi fissati dal Piano nazionale integrato energia e clima (PNIEC). Se fino al 2030 si mantenessero gli stessi ritmo di produzione osservati nel 2025 (6,4 GW per il solare e 0,6 per l’eolico), la capacità complessiva arriverebbe a soddisfare meno del 55 per cento del consumo previsto di elettricità a fronte del 63 per cento indicato nel piano, che prevedeva di raggiungere la capacità di 79,3 GW per il solare e 28,1 per l’eolico.

Se guardiamo alla localizzazione di questa capacità, circa tre quarti della nuova potenza solare installata nel periodo 2022-24 si riferisce a impianti localizzati nel Centro Nord e a quelli di dimensioni piccole e medie, generalmente utilizzati da famiglie e imprese con finalità di autoproduzione. Nel 2025 sono cresciute le nuove installazioni di grandi dimensione (26 per cento), in particolare nel Mezzogiorno. Per l’eolico l’aumento dell’ultimo quadriennio, così come lo stock di capacità esistente, è concentrato nelle regioni meridionali e in parchi di più ampia estensione.

All’aumento di produzione ha corrisposto quello dei sistemi che consentono di accumulare l’energia prodotta e immetterla nelle reti di distribuzione quando la produzione si abbassa. Ma questo non basta a chiudere il ciclo. Serve anche potenziale la rete di trasmissione, soprattutto da Sud a Nord. Si stima che tale capacità passi, entro il 2040, dagli attuali 15,7 GW a 38,1, mentre le interconnessioni con l’estero dovrebbero aumentare del 40 per cento. Ma sono previsioni. Il presente racconta ancor tutta un’altra storia.

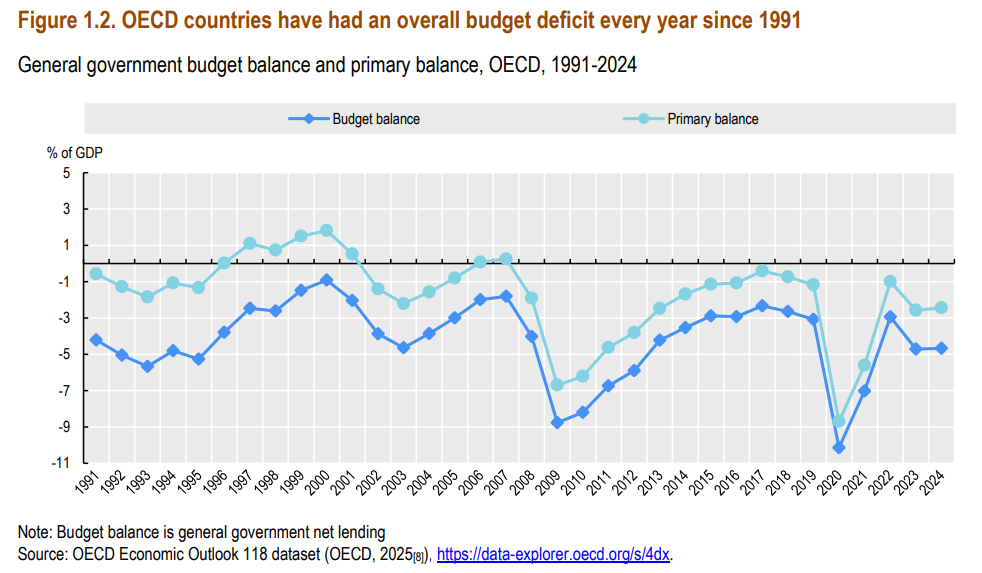

Sarebbe bello che qualcuno, osservando la persistenza ultratrentennale di deficit pubblici nei paesi Ocse, associata a un altrettanto persistente declino dei tassi di crescita, ci spiegasse a cosa siano serviti questi eterni scostamenti di bilancio. Nessuno ormai crede più che i deficit stimolino la crescita, visto che la storia sembra dimostri che un deficit prolungato si associa semmai all’effetto contrario. Mentre stimolano eccome il debito pubblico, che infatti cresce, lui sì, gagliardamente. E allora, ripeto la domanda: a cosa sono serviti questi deficit? Rimango in paziente ascolto.

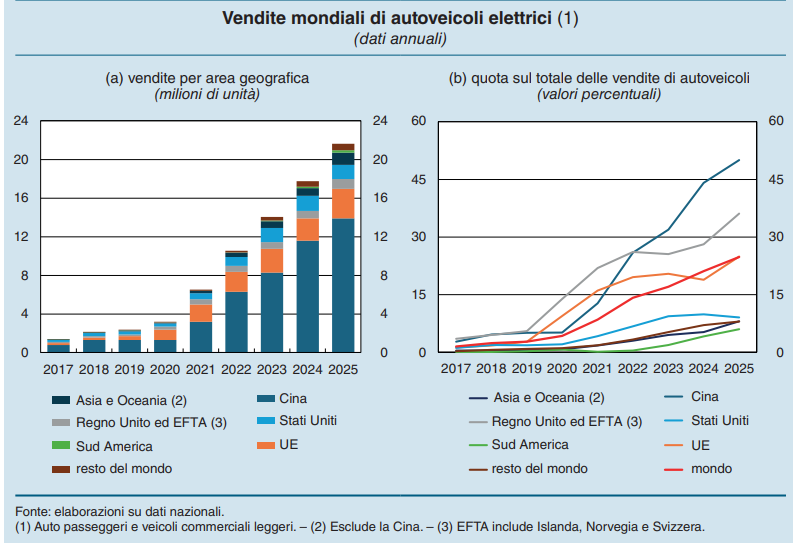

Bankitalia, nella sua ultima relazione annuale, ci ricorda che il settore automobilistico si trova impegnato in una profonda, trasformazione che avrà impatti a dir poco storici, innanzitutto sull’economia europea e americana, visto che queste regioni hanno costruito gran parte del loro successo economico a partire dal dopoguerra proprio sulle quattro ruote. L’epopea di Detroit e della nostra Fiat sta qua a ricordarcelo.

Ma adesso il mondo è cambiato. E non solo perché è cambiata la tecnologia di trazione, con l’elettrico al posto del termico. Ciò che fa davvero la differenza è la struttura della domanda che si rivolge a questi prodotti, che trova in Cina la perfetta chiusura del cerchio. Pechino è riuscita non solo a internalizzare l’intera filiera produttiva – e stendiamo un velo su come sia riuscita – ma ha anche trasformato la domanda interna di automezzi, che prima si rivolgeva alle produzioni occidentali, mentre ormai si concentra in larga parte sui prodotti a trazione elettrica, quindi cinesi.

Il grafico che apre questo post non ha bisogno di commenti. Nel 2025 sono stati venduti complessivamente 22 milioni di vetture elettriche, quando erano poco più di due milioni nel 2019. Questo significa che sono venute meno 20 milioni di auto a motore termico, e questo spiega la grida manzoniane dei nostri produttori.

A ciò si aggiunga che “in Cina circa la metà delle automobili vendute lo scorso anno era a trazione elettrica, il doppio della media mondiale”, sottolinea la Banca. E questo aggiunge un altro grado di complessità al sistema: non solo si vendono meno auto, ma l’unico mercato che ancora tira, quello cinese, è venuto sostanzialmente a mancare. Peraltro le stime vedono un parco circolante, in Cina, che dovrebbe arrivare al 50 per cento di auto elettriche complessivamente entro il 2040. Quindi si tratta di una trasformazione profonda e definitiva.

A ciò si aggiunga che la politica industriale cinese dedicata all’elettrico, che ha internalizzato e sostanzialmente monopolizzato le catene di produzione, ha condotto il paese ad avere un capacità produttiva installata che eccede largamente la domanda globale. Questa sovracapacità non solo “obbliga” i produttori cinesi ad esportare il più possibile, ma scoraggia i concorrenti a investire, visto che dovrebbero confrontarsi con un campione globale che, proprio grazie alla sua sovracapacità riesci a sfruttare la competitività di prezzo.

Questo spiega perché fuori dalla Cina il settore proceda più lentamente. Nell’Ue le vendite di elettriche hanno sfiorato il 25 per cento l’anno scorso, arrivando al 36 nei paesi Efta e nel Regno Unito. A frenare lo slancio sono soprattutto i prezzi. Quelli delle auto sono cresciuti molto e quelli dell’elettrico ancora di più. Inoltre la disponibilità di ricariche e i costi dell’energia rendono questi veicoli meno convenienti, rispetto a quanto accade in Cina. Inoltre non si comprende ancora bene quale sarà l’evoluzione del quadro normativo. E questo scoraggia le imprese ad investire e le famiglie a comprare.

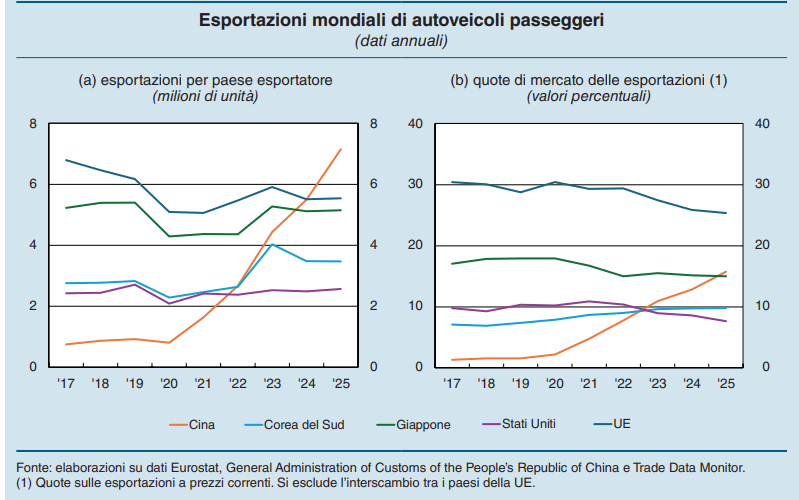

La conseguenza di questo scenario in trasformazione è che la Cina è diventata il primo produttore globale di automobili e anche il primo esportatore. Nel 2025 ha venduto sette milioni di auto, quando erano appena 900 mila nel 2019.

Circa la metà di queste esportazioni, in parte produzioni occidentali delocalizzate, sono di auto elettriche. La Cina è diventata praticamente il primo fornitore esterno di auto nell’Ue, con una quota di mercato che arriva al 20 per cento se si aggiungono i veicoli elettrici. I produttori europei ne fanno ovviamente le spese. “In termini di valore, la quota di mercato dell’Unione si è ridotta di circa 3,5 punti percentuali rispetto al 2019, un dato che segnala che la specializzazione dei costruttori europei su modelli di gamma elevata non sia bastata a compensare la perdita di competitività complessiva”, spiega Bankitalia. Per dirla diversamente, i produttori europei non si salveranno puntando su chi ha parecchi soldi da spendere. Il boom dei ’60 lo fece la Cinquecento, non la Ferrari.

Tutto ciò. ovviamente, si ripercuote sull’intera struttura economica. La sofferenza dei produttori europei finora ha generato solo reazioni difensive, quindi sostanzialmente dazi. I produttori cinesi hanno reagito diversificando l’offerta con veicoli ibridi, che nell’Ue non sono soggetti a dazi, e diversificando i mercati. E siamo solo all’inizio.