Etichettato: fiscal monitor fmi

Miti del nostro tempo: la politica industriale

In un tempo come nostro, che sogna soluzioni semplici a problemi complessi, non sorprende per nulla che sia tornata prepotente fra i nostri governanti la seduzione di riesumare le politiche industriali per dare maggior vigore a una crescita che si teme sempre più anemica.

Fa bene perciò il Fmi nel sul ultimo Fiscal monitor a ricordare che le politiche industriali non sono una “magica cura” – ottima scelta di termini – per la crescita debole. Piuttosto, sottolinea il rapporto, servirebbero politiche di vario genere per stimolare l’innovazione, tenendo magari conto di alcune peculiarità delle nostre società: una per tutte gli andamenti demografici.

Sorprende ancora meno che la seduzione delle politiche industriali abbia trovato terreno fertile nelle economie più avanzate che sono meglio dotate, per risorse economiche e capacità organizzative, per promuovere l’idea che una intelligente politica industriale, quella che negli anni ’60-’70 si chiamava pianificazione, sia il modo ideale per risolvere i nostri problemi.

Il passato dovrebbe averci insegnato a cosa conduce l’idea di poter giocare agli apprendisti stregoni del bilancio pubblico. Ma purtroppo mai condizionale fu più obbligato. Basta anche solo guardare in casa nostro, dove l’ultima trovata di politica industriale – chiamiamola così – è stata il mitico Superbonus che oltre ad aver devastato il bilancio dello stato per un tempo indefinito, ha dimostrato con chiarezza che non siamo in grado di programmare alcunché.

Peraltro, in un paese a saldo demografico negativo, che si distingue per il livello assai modesto della sua istruzione, che è la chiave per qualunque aumento di produttività, si è scelto di investire risorse incalcolabili sul mattone, che è naturalmente destinato a deflazionarsi in un contesto di decrescita demografica, anziché puntare sui giovani. Pensate solo a quante borse di studio nelle università di eccellenza di tutto il mondo avremmo potuto pagare ai nostri studenti con le decine di miliardi spese per accontentare pochi padroni di casa che poteva pagarsi i lavori di tasca propria. Scelta, quindi scellerata, sia dal punto di vista contabile che squisitamente politico.

Il Fmi nel suo rapporto suggerisce di limitare gli esperimenti di politica industriale – sempre che i governi abbiano una forte capacità di gestirne le complessità – ai pochi settore capaci di generare benefici di produttività. Come esempio si fa il caso dell’industria dei semiconduttori, o quello dei sussidi, se ben disegnati e trasparenti, per la transizione energetica. Ma “i paesi con spazio fiscale limitato dovrebbero individuare le priorità della propria spesa e aumentare le entrate nel breve termine”. Non so a voi, ma a me fischiano le orecchie.

I governi alle prese con un debito di guerra

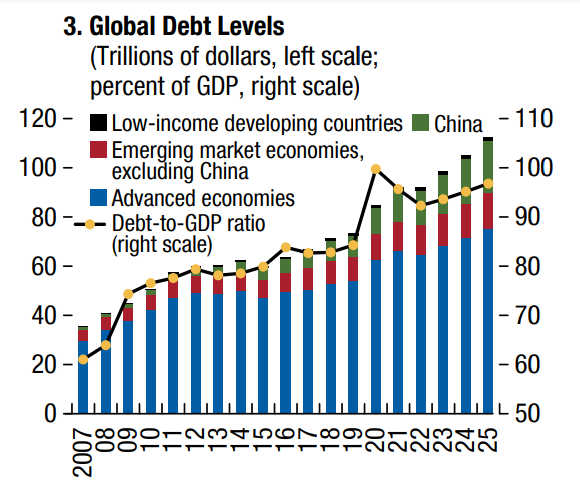

Non è la prima volta e non sarà neanche l’ultima che i governi si trovano a dover gestire un livello di debito pubblico che ormai somiglia a quello osservato durante i due ultimi conflitti mondiali, come nota il Fmi nel suo ultimo Fiscal Monitor.

Come si può osservare nel grafico sopra, questa straordinaria crescita del debito dei governi, praticamente quintuplicato da 20 a 100 trilioni, si è consumata in meno di un quindicennio durante il quale si sono verificate due importanti crisi, una finanziaria e l’altra sanitaria. Il risultato è che ormai il debito sfiora il 100 per cento del pil globale, e nel conto non sono compresi i debiti privati, che pesano almeno altrettanto. Non c’è da allarmarsi troppo: vuol dire pure che siamo più ricchi di prima. Ma neanche sarebbe saggio infischiarsene. Un livello elevato di debito pubblico porta con sé alcune conseguenze capaci non solo di zavorrare le crescita, ma di impedire l’azione di governo, oltre che contribuire alle tensioni sui prezzi.

Anche qui, la storia è buona maestra, se uno si decide a studiarla. I grafici sotto mostrano l’andamento secolare del debito pubblico negli Usa e in UK.

La prima evidenza notevole è che l’aumento della spesa primaria e quindi del debito osservato nel 2020 è stato uno dei più significativi degli ultimi due secoli. Paragonabile appunto a quello di una guerra.

La seconda evidenza che ci suggerisce la storia è i dopoguerra sono sempre stati accompagnati da gravi crisi inflazionistiche. Assai più gravi di quella che stiamo vivendo adesso. Dopo la Grande Guerra i prezzi aumentarono del 70 per cento negli Usa e oltre il 90 per cento in Francia, Gran Bretagna e Italia, contribuendo non poco all’instabilità politica in questi paesi.

In Austria, Germania, Ungheria e Polonia l’inflazione sfociò in iperinflazione, con conseguenze politiche ancora peggiori. Dopo la seconda guerra l’inflazione raggiunse il 50 per cento negli Usa il 200 per cento il Italia e Francia.

Dopo la pandemia non si sono osservati certi eccessi, e tuttavia si è vista una certa correlazione fra aumento della spesa reale e dei prezzi nei paesi dove la prima variabile è cresciuta significativamente.

Il problema però è capire cosa fare da oggi in poi. Al tempo della guerra l’inflazione contribuì a “bruciare” molto debito pubblico, e in qualche modo questo effetto si è osservato anche negli ultimi due anni. Ma nel passato questo “rimedio” è stato associato anche alla repressione finanziaria, oggi praticamente inapplicabile, a meno di non voler rinunciare alla globalizzazione del mercato dei capitali. Che alla lunga peggiorerebbe i danni dell’inflazione, ammesso che possa davvero curarla. Anche se molti tendono a dimenticarlo.

Dopo il Covid. La radicalizzazione degli ultimi

E’ presto certamente per provare a indovinare come saremo una volta che la pandemia avrà smesso di scavare ferite sul nostro corpo sociale. Sappiamo già, tuttavia, che le tante cicatrici che s’iniziano a intravedere – e basta ricordare le ultime proteste di piazza – non lasciano presagire nulla di buono.

Ancora sfocata s’intravede il disegno di una società dove una parte della popolazione – i più garantiti – avrà accesso a servizi che miglioreranno la loro condizione di vita (si pensi allo smart working), mentre un’altra parte, ben superiore per quantità, avrà difficoltà ad averlo un lavoro.

Tutto ciò troverà i governi in una condizione finanziaria difficile, dovendo fare i conti con una montagna imponente di debiti da gestire. E se pure è doverono sperare che la ripresa economica che verrà sarà forte abbastanza da “rimangiarsi” questo debito con tutte le complicazioni che porta, sarebbe da stolti non valutare le conseguenze che due-tre anni di pandemia rischiano di avere su chi già faceva fatica a tirare avanti e che in questo periodo tormentato ha pure visto bloccarsi l’unico ascensore sociale che in qualche modo temperava le difficoltà offrendo la speranza di un futuro migliore: la scuola.

Questo spiega perché il Fmi abbia dedicato un capitolo del suo ultimo Fiscal monitor all’impatto che il Covid avrà sulle diseguaglianze sociali che – detta molto semplicemente – rischia di radicalizzare gli ultimi esponendo le nostre società a una “crescente polarizzazione” capace di condurre “all’erosione della fiducia nei governi” o a “disordini sociali”. “Questi fattori – conclude – complicano l’elaborazione di politiche efficaci e comportano rischi per la stabilità macroeconomica”, oltre che per “il funzionamento della società”.

E’ bene ricordare che le tensioni sociali non arrivano col Covid. Anche prima della pandemia la riscossa populista che ha attraversato l’Occidente dimostra che la febbre era già alta all’interno delle nostre città e fra i diversi paesi.

La pandemia, quindi, ha semplicemente accelerato, aggiungendo anche elementi ulteriori di divaricazione, una tendenza alla divergenza fra garantiti e non garantiti all’interno dei singoli paesi, visto che a livello internazionale la “disuguaglianza di reddito globale, misurata tra tutti gli individui, è diminuita costantemente”. Ma evidentemente per un precario europeo è una magra consolazione sapere che un contadino indiano sta meglio rispetto a vent’anni fa. La storia è ricca di esempi, a tal proposito.

A ciò si aggiunga che la diseguaglianza di ricchezza è ancora più profonda, rispetto a quella del reddito. E tanto basta, pure se la diseguaglianza fra i consumi è assai più contenuta, a motivare l’annoso dibattito che trova in queste sperequazioni il pretesto per l’atmosfera vagamente incendiaria che si respira nelle nostre società. La diseguaglianza, dice il Fondo, “crea differenze di opportunità e persistenti disparità nell’accesso ai servizi di base, come istruzione, assistenza sanitaria, elettricità, acqua e Internet”.

La pandemia ha approfondito queste differenze, penalizzando notevolmente i ceti più fragili. Secondo le stime del Fondo nel 2020 95 milioni di persone si sono aggiunte all’esercito di quelle in estrema povertà. Gli effetti sul mercato del lavoro sono stati notevoli, sia nei paesi emergenti che quelli avanzati, e sono stati più gravi per i lavoratori meno qualificati.

Negli Usa, racconta il Fondo, i lavoratori ad alto reddito hanno perso occupazione solo per alcune settimane, al contrario di quelli a basso reddito. I giovani sono stati quelli più penalizzati. E se si aggiunge al quadro il fatto che molti hanno subito gravi carenze nell’istruzione, si capisce perché il Fondo sottolinei il rischio che questi effetti siano destinati a perdurare anche a pandemia finita.

“Le disuguaglianze future potrebbero essere maggiori a causa della chiusura delle scuole, che ha portato a un’interruzione globale senza precedenti della formazione scolastica”, sottolinea il Fmi. E questo basta a definire il quadro del mondo che andremo ad abitare. E non sembra il migliore possibile.

La spesa per interessi cala, ma non per tutti

Sempre istruttiva e molto informativa, la lettura del Fiscal monitor del Fmi riserva, nell’edizione di aprile, osservazioni molto stimolanti sulla configurazione dell’economia internazionale, ancora alle prese con i guasti della pandemia. Ne deriva che quest’ultima ruba le luci della scena e sembra che null’altro possa essere meritevole di attenzione. Dall’esito dell’emergenza sanitaria deriva quello della nostra felicità futura. E non soltanto perché il virus condiziona la nostra salute. Ma perché ha un effetto diretto e devastante sugli andamenti economici, che sempre alla salute, in un modo o nell’altro, conducono.

Per questo il Fmi, che monitora questi andamenti, sottolinea che non solo la pandemia non è ancora sotto controllo, ma pure che “l’accesso ai vaccini, il ritmo della vaccinazione, l’efficacia di altre misure per frenare il contagio e la scala e

le modalità di sostegno alle politiche differiscono ampiamente tra i paesi. Di conseguenza, le riprese economiche stanno divergendo, con Cina e Stati Uniti che stanno recuperando più velocemente mentre molte economie sono in ritardo o sono ancora stagnanti”. Il tema della grande divergenza, quindi, che non a caso titolo il rapporto del Fondo, è destinato a rimanere sotto i nostri occhi a lungo.

Ma mentre osserviamo l’andamento dei pil, che sembra destinato a disegnare una nuova geografia politica, vale la pena scrutarne un altro, non meno rilevante quanto agli esiti, che però fatica ad emergere nella vulgata: l’andamento del servizio del debito.

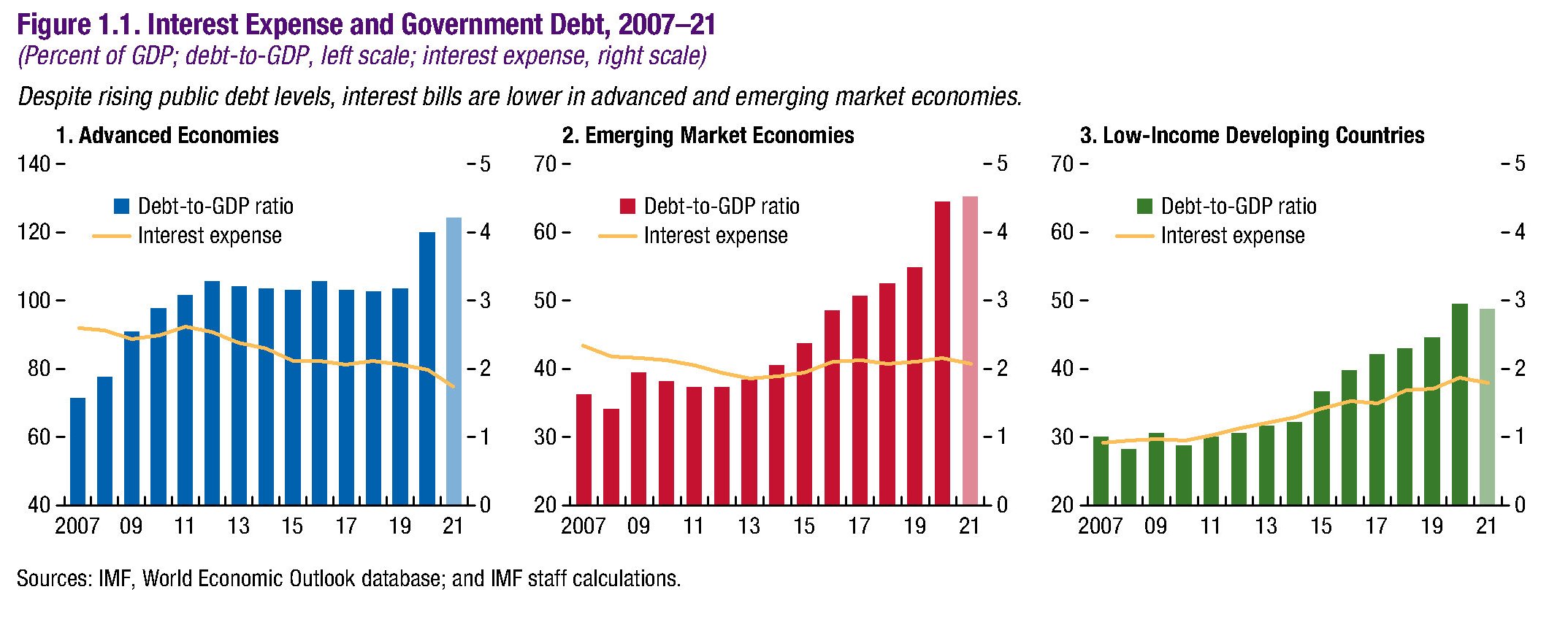

Fa sempre più notizia la circostanza che i rendimenti salgano, ma la notizia autentica è che i tassi ufficiali sono tenuti a zero o anche sotto da anni in molte giurisdizioni. Ciò fa pensare che tale politica abbia consentito su larga scala un calo della spesa per gli interessi sul debito, ma così non è. Guardate il grafico sotto.

Mentre nelle economie avanzate la spesa per gli interessi sul debito è diminuita al crescere del rapporto debito/pil, nelle economie emergenti la spesa per interessi è sostanzialmente ferma da un decennio, mentre nei paesi a basso reddito è addirittura cresciuta. Questo non ha nulla a che fare con la pandemia. Piuttosto col modo in cui si è configurata l’economia internazionale, che finisce con lo svantaggiare chi ha meno.

Di quest’altra grande divergenza si parla poco. Forse perché non tutte le verità sono popolari.

Abbiamo imparato a far debiti ma non a produrre ricchezza

Poiché molto si parla di quanto la crisi sanitaria farà sballare le contabilità pubbliche, è opportuno ricordare che a far la differenza rispetto agli anni recenti, oltre all’entità presumibile di questo indebitamento, è il pretesto. La sostanza non cambia, e non potrebbe essere diversamente: i governi esistono perché spendono. E tanto più in un periodo in cui tutti chiedono a gran voce l’intervento del governo.

Alcune informazioni contenute nell’ultimo Fiscal monitor del Fmi ci aiutano a dimensionare e capire il problema. Partiamo da un semplice dato di fatto. Le economie avanzate già da anni stavano allentando la politica fiscale, perseguendo, oltre al solito consenso, una crescita economica alquanto asfittica.

Nel grafico di destra si vede con chiarezza che il nostro paese appartiene a quelli che hanno rilassato la politica fiscale negli ultimi anni, per cui la “botta” di debito che andremo a fare (e a chiedere) per pagare il danno socio-economico subito in questi mesi di lock down si inserisce – amplificandola – in una tendenza di medio periodo, per non dire di lunghissimo.

Ciò ha diverse conseguenze. Tralasciando per il momento quelle tecniche (come smaltire questa montagna di obbligazioni governative) e quelle sociali (come conciliare questo eccesso di debito con una società che funzioni davvero), sono le conseguenze di breve periodo che è importante tenere presenti, visto che impatteranno molto nella nostra vita di tutti i giorni.

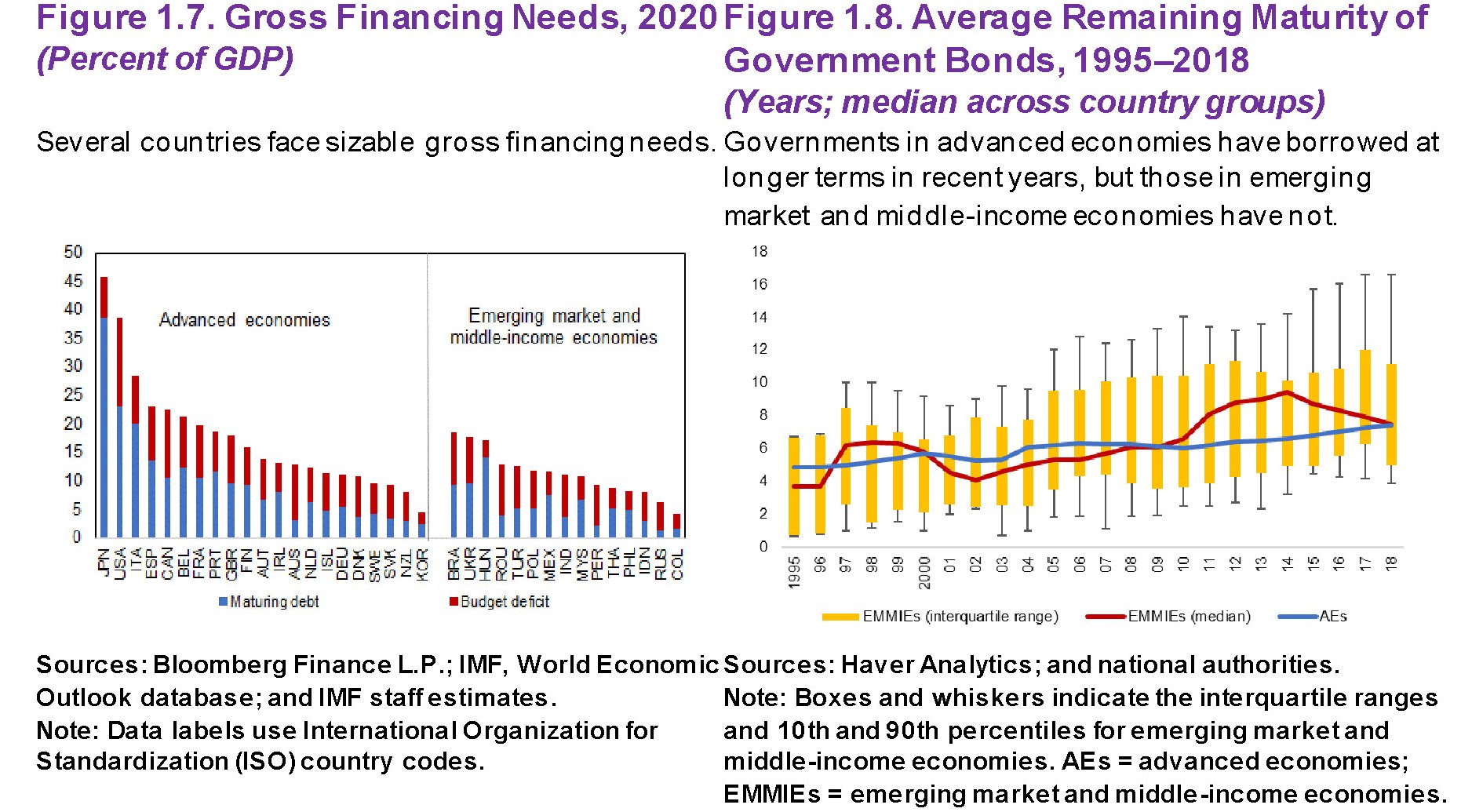

Una di queste – altre le vedremo più avanti – ha a che fare con la capacità del nostro governo di rifinanziare i propri debiti, che ogni anno devono essere rinnovati facendone nuovi, quando già i debiti del passato hanno determinato un ammontare da rifinanziare che supera il 20% del pil.

Come si vede dal grafico sopra a sinistra, il nostro paese è il terzo al mondo per quantità di debito da rifinanziare e le stime del Fmi quotano a oltre il 25% l’ammontare di debito da rinnovare ogni anno, al lordo del nuovo debito Covid.

Da dove dovrebbero arrivare questi soldi? Molti pensano che debbano cadere dal cielo, nella forma di una qualche monetizzazione del debito, o gentilmente elargiti dall’Europa, o magari – perché no? – dalla Cina. Ognuna di queste fantasie ha delle conseguenze, ovviamente, anche se si tende a pensare che non ne avranno alcuna.

Il punto è un altro. Pure se cadessero dal cielo, questi denari, rimarrebbe il problema di un paese che ha imparato a far debito, e magari sta anche studiando come non ripagarlo, ma non ha imparato a fare economia. Che significa generare produzione e ricchezza.

Non usciremo dalla nostra crisi se non capiremo innanzitutto questo.

La sparizione della classe media dipende pure dal fisco

Nel grande libro della nostre cronache economiche cresce di volume il capitolo dedicato al tema assai popolare della diseguaglianza al cui interno occupa uno spazio crescente un’altra questione ad esso correlata: la sparizione della classe media, o quantomeno il suo assottigliamento, alla quale stiamo assistendo da almeno un paio di decenni. Sulle ragioni di tale tendenza sono stati versati i canonici fiumi d’inchiostro, con la globalizzazione grande indiziata nel processo intentato dalle opinioni pubbliche di mezzo mondo.

Mezzo mondo letteralmente, visto che la globalizzazione trova illustri difensori fra i campioni dei paesi emergenti, e non a caso. Il teorema dell’aumento della diseguaglianza, del quale la sparizione della classe media è un corollario, cela infatti una natura bifronte che viene messa bene in evidenza nell’ultimo Fiscal Monitor del Fmi. L’analisi cela in sostanza un dilemma di difficile scioglimento, visto che, come si può osservare da questo grafico, la diseguaglianza è diminuita globalmente mentre è aumentata all’interno dei paesi. In sostanza l’indice di Gini, che lo ricordo è uno degli indicatori statistici utilizzati per misurare l’equità della distribuzione di reddito e ricchezza all’interno di una società, è diminuito di alcuni decimi di punto negli ultimi trent’anni su scala globale, mentre è aumentato all’interno di alcuni paesi a partire dal XXI secolo. In sostanza, la diminuzione della povertà globale, guidata dai progressi registrati in Cina e in altri paesi emergenti, è stata in qualche modo associata a una maggiore diseguaglianza a livello locale, con i paesi avanzati a guidare la classifica per la semplice ragione che qui la classe media è cresciuta e ha prosperato a partire dal secondo dopoguerra. Quindi chi dice che la diseguaglianza è aumentata dice una mezza verità e una mezza bugia, dipende da come la si vede.

Se focalizziamo la nostra attenzione sull’aumento della diseguaglianza all’interno dei singoli paesi, ci ritroviamo nel pieno nella narrazione che va per la maggiore, con i ricchi che diventano più ricchi e i poveri che aumentano. Questo effetto è la conseguenza oppure la causa, dipende sempre da come la si veda, proprio dell’assottigliarsi della classe media. L’analisi del Fmi diventa interessante allorquando prende in esame un altro possibile indiziato in questo processo: il declino pluridecennale della progressività fiscale, associato al suo compagno di ventura: la liberalizzazione dei flussi di capitale. Ecco come la racconta il Fondo.

In sostanza, ci viene raccontato che c’è stato un notevole calo delle imposte sui redditi elevati dall’inizio degli anni ’80. Questo viene associato al fatto che oggi il 10% più ricco detiene il 50% della ricchezza globale, mentre si nota che ci sono poche prove che un aumento delle tasse scoraggi la crescita. Se unite i fili, il sottotesto è molto chiaro. I policymaker dovrebbero prendere in considerazione l’idea di tornare a far crescere le tasse sui redditi più elevati, che però, nota il Fondo, appartengono ai grandi influencer della vita pubblica. E questo rende l’opzione politicamente poco praticabile. Vale la pena ricordare tuttavia che all’inizio degli anni ’80 in alcuni paesi (il Giappone) l’aliquota più alta sfiorava il 90%, come si può vedere da questo grafico. Si tratta di un’informazione ormai acquisita da un pezzo nel dibattito pubblico. “La progressività è molto diminuita negli anni ’80 e negli anni ’90 ed è rimasta sostanzialmente stabile da allora”, scrive il Fmi. Sappiamo dunque cosa successe negli anni ’80: nei tre decenni trascorsi da allora il top income tax rate, ossia l’aliquota più elevata, nella media dei paesi Ocse è passata dal 62% del 1981 al 35% del 2015.

Al contrario si tende a dimenticare quello che è successo negli anni ’90. “Molte riforme fiscali fin dagli anni ’90 – scrive il Fmi – hanno riguardato un aumento delle soglie di esenzione, associato a un minor tasso di progressività, causando uno spostamento nel peso della tassazione dai redditi molto bassi e molto alti a quelli medi”. La famosa classe media. I ricchi sono diventati più ricchi e i poveri meno poveri, solo che al contempo, anche per le varie crisi che si sono succedute, è iniziato quel processo di scivolamento di molti della classe media che si trovavano ai margini e che hanno finito col far aumentare il numero complessivo dei poveri. Come dire: i poveri sono diventati meno poveri, ma più numerosi. E questo non è accaduto solo per colpa della globalizzazione o dei capitalisti, ma anche per precise scelte dei governi. Questo mutamento è osservabile dal grafico che abbiamo visto prima: l’indice di Gini all’interno dei paesi inizia a peggiorare proprio dagli anni ’90, in confronto alla fine degli anni ’60, e poi di nuovo agli inizi del XXI secolo, mentre la crisi del 2008 non l’ha mutato.

Il Fmi non analizza le ragioni di questa scelta, che ha riguardato pressoché tutti i paesi avanzati. Però osserva un’altra caratteristica di questo trentennio: lo spostamento crescente della tassazione sul lavoro a vantaggio del capitale, motivata in parte con l’esigenza della competizione in un mondo dove i capitali venivano lasciati sempre più liberi di circolare. Sia come sia, il risultato è chiaro. La diseguaglianza all’interno di molti paesi paesi è aumentata. Molto sarà dipeso dalla crisi, o dall’internazionalizzazione, come dicono i No global. Ma pure il Fisco ha fatto a sua parte.

I deficit fiscali non diminuiscono la diseguaglianza in Cina

Si tende a credere – con grande fiducia – che le espansioni fiscali siano di per sé garanzia di una più equa redistribuzione del reddito. Tale suggestione si scontra con alcune evidenze che mostrano con chiarezza come il deficit non sia di per sé una garanzia di miglioramento della diseguaglianza. E ciò persino in economie dove la pianificazione statale è profonda e pervasiva, come in quella cinese.

Abbiamo già osservato alcuni effetti imprevisti dello stimolo fiscale cinese avviato dopo la crisi del 2008. L’ultimo Fiscal Monitor del Fmi ci consente di osservarne un altro che solleva dubbi circa il reale effetto degli stimoli fiscali, quando chi li pone in atto non si ponga espressamente la redistribuzione del reddito fra gli esiti della sua azione. Molte azioni pubbliche sono state improntate a questo principio. Si pensi ad esempio alle politiche di protezione sociale. Ma non è affatto detto che sia sempre così. A volte gli stimoli fiscali hanno effetti che possono andare nella direzione opposta a quella di una maggiore eguaglianza distributiva. Quando, ad esempio, si presta maggiore attenzione a politiche di stabilizzazione economica – si pensi a un intervento per aumentare la domanda effettiva – o di tipo allocativo, quando si sceglie di privilegiare un settore piuttosto che un altro. Non è affatto detto che interventi in questi due ambiti conducano naturalmente a una maggiore equità. Può anzi accadere il contrario. Alcune politiche, nota ad esempio il Fmi citando i tagli di tasse sui capitali, possono avere implicazioni negative per la distribuzione del reddito nel breve periodo.

“La politica fiscale – scrive il Fmi – gioca un ruolo importante per assicurare che i benefici della crescita siano condivisi all’interno della popolazione”. E tuttavia nella maggioranza delle economia avanzate le politiche fiscali “sono state sempre meno efficaci negli ultimi 20 anni” per lo più a causa, da una parte, della generosità dei benefit sociali erogati, dall’altra per una tassazione sempre meno progressiva. Fanno eccezione il Giappone e l’Italia che, osserva sempre il Fmi, “hanno migliorato il ruolo redistributivo del loro sistema di trasferimento fiscale e dei trasferimenti”.

Al contrario, nei paesi emergenti l’impatto redistributivo del sistema fiscale è rimasto modesto, con evidenti conseguenze sulla diseguaglianza, che rimane molto elevata. Vuoi perché gli incassi fiscali sono bassi, vuoi perché non esistono meccanismi efficienti di trasferimenti statali. Sicché si assiste al paradosso – e il caso cinese è l’esempio migliore – di un forte aumento del deficit fiscale senza che a ciò corrisponda una diminuzione del tasso di diseguaglianza, che anzi è in crescita. Ciò probabilmente è dovuto al fatto che il governo ha prediletto interventi di stabilizzazione e/o allocazione senza curarsi troppo dell’aspetto redistributivo.

Alcuni grafici aiuteranno a farsi un’idea più chiara. La Cina, insieme ai paesi esportatori di greggio, è stata il paese che più di tutti ha contributo all’aumento del deficit fiscale dei paesi emergenti dal 2012 ad oggi come si può vedere qui. La qualcosa ha condotto a un notevole aumento del proprio debito pubblico. Al tempo stesso però, la Cina è il paese che esibisce l’aumento più notevole di diseguaglianza, come si può riscontrare osservando l’evoluzione dell’indice di Gini nel trentennio fra il 1985-2015. In sostanza, i benefici della crescita straordinaria vissuti dalla Cina, e malgrado un imponente stimolo fiscale recente, sono stati condivisi assai meno di quanto si pensi. La politica fiscale non è stata efficace (vedi grafico) e la distribuzione del reddito è rimasta profondamente diseguale. Fatto strano per un paese comunista.

La lowflation fa esplodere il debito europeo

La dannazione dell’inflazione bassa che affligge l’eurozona, e gli affanni che provoca ai nostri banchieri centrali, rischia di non essere colta nella sua pervasiva dannosità se si trascura di osservare una semplice constatazione: con un’inflazione troppo bassa i debiti valgono di più. E soprattutto viene messa in discussione l’architrave di tutto il costrutto economico contemporaneo: ossia che tali debiti siano sostenibili.

Sulla questione della sostenibilità sappiamo già che si tratta di un raffinato esercizio retorico per convincere creditori sempre più riluttanti a rifinanziare debiti crescenti. Ma vale la pena spendere qualche parola in più per sintetizzare quale sia il quadro nel quale gli stati sono costretti a muoversi per continuare a camminare sul sempre più ripido pendio del loro indebitamento pubblico senza generare disastri.

Lo strumento che gli occhiuti osservatori del mercato dei bond pubblici usano più di frequente per valutare cosa comprare e cosa vendere si chiama primary deficit sustainability (Pds), ossia una semplice equazione in virtù della quale si deduce se un debito sia incamminato lungo un percorso di sostenibilità oppure no. Trattandosi, i debiti pubblici, di obbligazioni sostanzialmente eterne, la questione capite bene che non è di poco conto.

La variabili di quest’equazione sono cinque: il costo del servizio del debito, la crescita reale del prodotto, l’inflazione, le entrate del governo e le spese del governo.

Ricordo che sommando la crescita reale del prodotto all’inflazione, otteniamo la crescita nominale. Quindi una maggiore inflazione garantisce una crescita nominale maggiore, sempre ammesso che la banca centrale rispetti il suo target di riferimento.

Ricordo pure che la differenza fra gli incassi e le spese del governo determina il saldo primario, deficit se le spese eccedono le tasse, surplus se accade il contrario. Nelle spese però non vengono contabilizzati gli interessi sul debito, anche se tali interessi devono essere pagati eccome.

Se malgrado un avanzo primario un’economia produce un deficit fiscale, come è il caso dell’Italia, vuol dire che gli interessi sul debito sono molto più elevati dell’avanzo primario, che quindi, sommato al deficit, ci dà il totale della spesa per interessi.

Ai fini della sostenibilità, l’ideale sarebbe che il saldo primario coprisse per intero la spesa per interessi, senza quindi che si generi nuovo deficit, ossia ciò che l’economia italiana promette di fare da un triennio senza riuscirci, al fine di abbattere il debito ogni anno. Ciò farebbe dire agli analisti che il debito è su un percorso di sostenibilità. Ma è chiaro che è altrettanto importante, ai fini della sostenibilità che ci sia una robusta crescita. E qui l’inflazione conta.

Si potrebbe dire che un debito è sostenibile se la differenza, espressa in rapporto al pil, fra crescita nominale e spesa per interessi è maggiore del saldo primario, ossia della differenza, sempre in rapporto al pil, fra tasse e spese. Quindi se l’economia genera redditi sufficienti a ripagare i debiti senza farne altri.

Se tenete presente il Pds, le mosse della Bce risultano più chiare: abbassare a zero i tassi, per alleggerire il servizio del debito, e provare a far ripartire i prezzi per aumentare la crescita nominale.

Queste aritmetiche elementari, dissimulate dalle astruserie degli economisti, rendono chiaro a tutti che un tasso di inflazione basso o addirittura nullo, come quello che minaccia l’eurozona, diminuendo il pil nominale, rende più probabile che il debito dell’eurozona, considerata nel suo complesso, inizi a scricchiolare, per tacere dei debiti pubblici dei singoli paesi dell’area, a cominciare dal nostro. Se poi a un’inflazione bassa si accoppia una stagnazione della crescita reale, e in presenza di una massa di debito comunque imponente che genera un’alta spesa per il servizio del debito, i rischi della sostenibilità aumentano.

Non mi stupisce perciò che il Fmi abbia dedicato un capitolo del suo ultimo Fiscal monitor proprio alla bassa inflazione della zona euro, chiamata per l’occasione lowflation, elaborando anche un’interessante simulazione che solleva non pochi interrogativi circa la sostenibilità del debito pubblico della zona euro.

Se tenete a mente la breve illustrazione che ho fatto in apertura, l’analisi del Fmi vi parrà estremamente chiara.

L’inflazione bassa, spiega il Fmi, aumenta gli indici del debito pubblico attraverso tre canali: meno risorse reali per il governo dall’attività di signoraggio che la banca centrale estrae dalla crezione di base monetaria; peggioramento degli indici debito/pil, per quello che ho detto, e peggioramento del saldo primario perché uun’inflazione bassa colpisce sia dal lato delle entrate fiscali che da quello delle spese.

L’evidenza empirica, scrive il Fmi, ci dice che l’impatto dell’inflazione bassa sugli indici del debito è limitata. Negli ultimi 100 anni, nelle economia avanzate, solo in quattro casi l’inflazione è calata dal range 1-4% al range 0-1% per un periodo di almeno tre anni. Per vostra conoscenza i casi presi in esame sono quelli dell’Italia, ne 1912, della Svizzera, nel 1996 e nel 2001, e del Giappone, 1986.

Durante questi episodi gli indici del debito sono peggiorati in media dell’1,25% l’anno guidati da un peggioramento del saldo primario e da un ambiente meno favorevole dei tassi di interesse.

Ma quello che risulta più interessante è l’elaborazione di una stima sul costo, in termini di debito, che l’eurozona potrebbe trovarsi a patire qualora la lowflation continuasse. Alla base della simulazione ci sono le previsioni di crescita e di inflazione elaborate dal Fmi nell’ultimo World economic outlook (WEO), che fungono da scenari base. E poi ci sono gli scenari alternativi.

Nello scenario base l’inflazione nella zona euro dovrebbe mantenersi sotto l’1,5% fino al 2016. Da lì in poi, molto lentamente, arriverà a quota 1,5% entro il 2019. Contestualmente, se i tassi di crescita previsti saranno corretti, il debito/pil dell’area dovrebbe passare dal circa 90% attuale a circa l’87%.

Se l’inflazione fosse più bassa però, gli scenari cambierebbero drasticamente. E se all’inflazione si associasse anche una stagnazione del prodotto – ricordo che ad ogni revisione del WEO il Fmi riduce le stime di crescita – l’impatto sul debito potrebbe essere assai più rilevante.

Per farvela breve vi dico solo che nel 2019 il debito Pil dell’eurozona potrebbe essere salito al 97% del Pil. Il che farebbe suonare non pochi campanelli d’allarme.

Certo è l’ipotesi peggiore. Ma state pur certi che è quella meglio conosciuta.