Etichettato: maurizio sgroi the walking debt

Cartolina. Incertezza

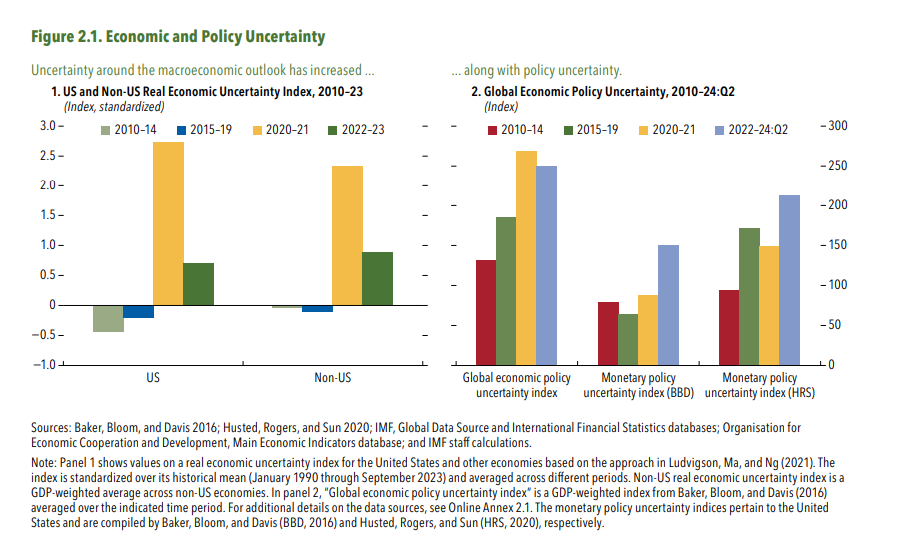

Il Fondo monetario ci parla dell’incertezza come di un fattore di sostanziale squilibrio, nei mercati. Scrive, nel suo ultimo rapporto sulla stabilità finanziaria globale, che una incertezza elevata può erodere profondamente la stabilità finanziaria, incoraggiando le pulsioni ribassiste, ritardando i consumi e le decisioni di investimenti, nonché riducendo l’offerta di credito. Quello che non dice, il Fmi, ma che però sarebbe utile ricordare, è che una certezza elevata può altrettanto erodere profondamente la stabilità finanziaria per le ragioni uguali e contrarie. Chi inventerebbe un investimento se già ne conoscesse con certezza il ritorno? Un sistema economico senza incertezza ci condurrebbe verso lo stato stazionario, ossia la morte termica dell’economia. E se è sicuramente vero che l’incertezza genera rischi, è vero altrettanto che un sistema rischioso genera anche maggiori opportunità. Forse insieme al rapporto sulla stabilità finanziaria. che monitora i rischi, ne servirebbe un altro sulla instabilità finanziaria, che ci dica qualcosa delle opportunità. Aiuterebbe a diminuire l’incertezza.

Pensioni e lavoro guidano la classifica della protesta globale

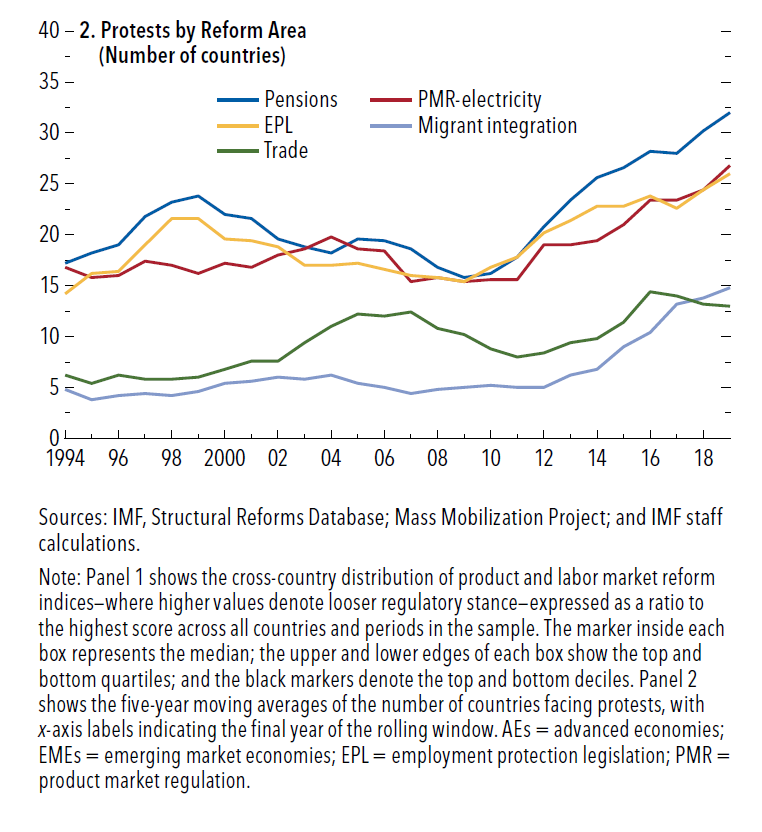

Sapere per cosa protestiamo ci fa capire molto di come siamo, o quantomeno ci racconta di quali siano le linee di faglia che fanno traballare la nostra società. Questa osservazione viene condotta in un capitolo dell’ultimo World Economic outlook del Fondo monetario, laddove mostra come, nel tempo – dalla metà degli anni ’90 a oggi – si siano evoluti i motivi di protesta isolando alcune aree di riferimento: pensioni, regolazione dei mercati, protezione del lavoro, commercio, integrazione dei migranti.

Il risultato lo potete vedere nel grafico che apre questo post, che potremmo definire una cartina tornasole dei nostri mal di pancia. Sull’asse delle ordinate trovate il numero dei paesi coinvolti nelle proteste. Nelle ascisse i migliori anni della nostra vita trascorsa, dal 1994 al 2018, quindi prima della pandemia, ma comunque abbastanza vicino a noi per delineare una tendenza.

Il grafico contiene alcune sorprese e altre cose scontate. Quanto alle prime, è interessante osservare che dal 1994 fino al 2012 la questione migranti non era un tema così rilevante se non in pochi paesi. Erano gli anni d’oro della globalizzazione, d’altronde, e nessuno si preoccupava del flusso di popolazioni che attraversava le frontiere in cerca di opportunità.

Solo dopo il 2016, quando la deriva populista ha dato il meglio di sé, il tema migrazioni ha conquistato una maggiore ribalta, superando persino le proteste motivate dal commercio, che comunque non ha sollevato particolari agitazioni fino all’inizio degli anni Duemila, quando infatti la protesta No global ha alzato gradualmente il volume della sua voce.

Nessuna sorpresa, invece, per i temi all’apice della protesta globale. Prima fra tutti, e con ampio distacco, le pensioni, con la regolazione dei mercati e la protezione del lavoro a seguire con un certo distacco. Notate che le proteste per le pensioni hanno riguardato un numero crescente di paesi a partire dal 2008, quando la crisi subprime fece esplodere molte contabilità nazionali, costringendo i governi a varare riforme delle pensioni, nonché dei mercati, compresi quello del lavoro.

Questa rapida osservazione ci consente di trarre alcune conclusioni che, per quanto provvisorie, sembrano fondate abbastanza quantomeno per tenerne conto in ragionamenti futuri. Il tema delle pensioni non è soltanto l’esito scontato dell’invecchiamento delle persone, che sta generando un coorte crescente di individui che si avvicinano preoccupati alla terza età. E’ anche il risultato di una società che ha basato sul lavoro il suo patto sociale, da una parte, ma poi non è stata capace di sostenere questo patto con la costruzione di una situazione del mercato del lavoro capace di premiare il lavoratore, sia per il reddito distribuito che per le condizioni generali di vita che dal lavoro evidentemente ci si aspettava che derivassero.

Per di più, dimostrando una certa schizofrenia politica, per non parlare di populismo ante litteram, da una parte si è detto (e scritto) che la società si basava sul lavoro, e dall’altra si sono create condizioni sempre più generose (e onerose per il bilancio pubblico) per favorire il pensionamento, utilizzando le scuse più originali. Sicché la pensione è diventato il mito di intere società. Ovviamente adesso che il bengodi è finito, queste società protestano.

Il tema del lavoro non è meno rilevante. Le società del dopoguerra si sono costruite mettendo il lavoro alla base del patto sociale, come abbiamo ricordato, ma poi al lavoro è si è costantemente sottratta dignità, sia remunerandolo non adeguatamente, sia non creando le condizioni per tutelarlo in maniera efficace di fronte alla trasformazione dei mercati di beni e servizi. Non è un caso che gli andamenti delle due curve che rappresentano queste aree procedano similmente.

Rimane da capire cosa fare domani e come gestire una transizione ineludibile: quella della trasformazione del lavoro, da una parte, e del mantenimento di una coorte crescente di anziani, che ha tassi di dipendenza crescenti. Sarà interessante capire quale sarà il patto sociale del nuovo millennio. Ammesso che riusciremo a farne uno.

Retribuzioni e scolarizzazione vanno di pari passo

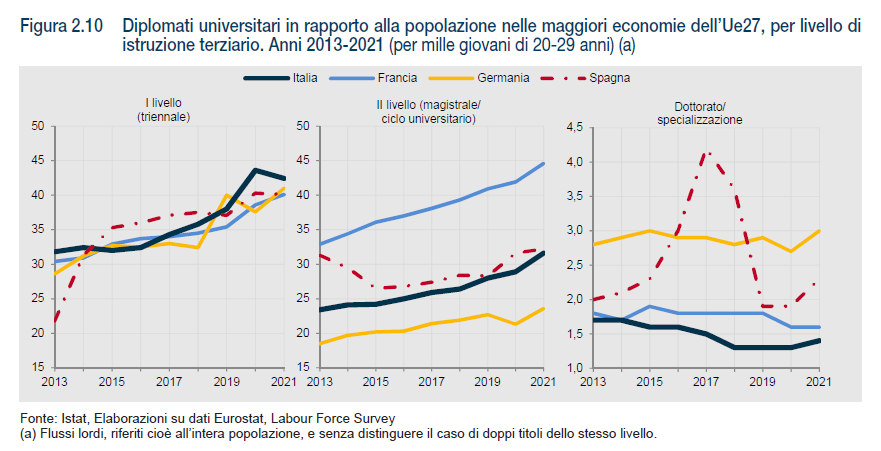

Poiché suscita sempre un certo scandalo l’andamento depresso delle retribuzioni italiane, è il caso qui di approfondire una delle ragioni, chiaramente indicate da Istat nel suo ultimo rapporto annuale, che ha stavolta a che fare con l’offerta di lavoro, più che con la domanda.

Quanto a quest’ultima, le statistiche ci dicono che le imprese chiedono lavoro sempre più a tempo determinato o a tempo parziale, il che certo non aiuta la progressione dei redditi. Ma se concentriamo l’attenzione sulla qualità dell’offerta, sempre Istat ci dice che una delle ragioni della dinamica retributiva poco soddisfacente, almeno a livello aggregato, è il livello di istruzione dei lavoratori, che in Italia, malgrado evidenti miglioramenti, continua ad essere basso, in confronto con i nostri cugini europei di pari taglia.

Come si può osservare dal grafico sopra, nel 2022, in Italia aveva conseguito al più la licenza media il 37 per cento dei 25-64enni (era il 55,9 nel 2002), un valore poco superiore rispetto alla Spagna (35,8 per cento), ma più che doppio rispetto a Francia e Germania (16,7 e 16,8 per cento).

Se guardiamo all’istruzione terziaria, ossia dopo il diploma, si nota che l’Italia ha fatto progressi nelle lauree triennali, ma rimane ancora fanalino di coda nelle magistrali e nei dottorati.

La conseguenza di questa situazione è subito visibile se osserviamo il livello di lavoratori impegnati in professioni intellettuali, scientifiche o tecniche, che presuppongono un certo livello di istruzione. In Italia sono il 33,3% del totale, di poco superiore rispetto alla Spagna (32%), ma dieci punti sotto Francia e Germania, con una crescita dell’aggregato molto lenta al confronto di quello osservato da altre economie europee. RIsultato: lavoratori meno qualificati, lavoro più precario, stipendi più bassi. Non è una destino. E’ la storia che dobbiamo trovare la forza di lasciarci alle spalle.

Anche l’Africa entra nell’internazionale delle banche centrali

La cooperazione fra Europa e Africa troverà sicuramente di che giovarsi dalla collaborazione che alcune banche centrali europee, compresa quella italiana, hanno offerto a molte delle loro colleghe africane su temi molto generali, e altrettanto importanti, come la stabilità finanziaria, la resilienza e la governance.

Si tratta del primo importante passo in avanti nelle relazioni fra il circuito delle banche centrali europee e quelle africane, sulla cui importanza non dovremmo ingannarci. Le banche centrali, in Europa, sono state le apripista di una collaborazione fra gli stati europei che ha condotto prima alla nascita della Bce, e poi alla costruzione del progetto della moneta unica, del quale le banche centrali sono state i soggetti attuatori. Un fatto storico del quale dovremmo sempre ricordare l’importanza: una moneta nata senza un Tesoro alle spalle.

Un’esperienza che certo potrà giovare all’Africa, che da tempo, in seno all’Unione africana, discute di integrazione di mercato e moneta unica, pur con tutte le difficoltà che connotano discorsi del genere in un continente immenso e pieno di contraddizioni. Se è stato – ed è tuttora – difficile per noi europei procedere con la nostra costruzione istituzionale, figuratevi quanto debba esserlo – e sarà ancora – per l’Africa.

Questa è una delle ragioni per le quali dobbiamo, come Europa, prestare il nostro supporto ai nostri dirimpettai. E la collaborazione annunciata da Bankitalia va proprio in questa direzione.

Al progetto, che si sviluppa seguendo la linea della comunicazione UE “Verso una strategia globale per l’Africa” e con la nuova alleanza Africa‑Europa per gli investimenti e l’occupazione sostenibili, partecipano anche le banche centrali di Belgio, Francia, Germania, Lituania, Portogallo, Slovacchia e Spagna. Queste istituzioni metteranno a disposizione le proprie competenze delle banche centrali di Angola, Egitto, Ghana, Kenya, Marocco, Mozambico, Namibia, Sudafrica, Tanzania, Tunisia, Stati dell’Africa occidentale (BCEAO) e Stati dell’Africa centrale (BEAC).

“Si tratta di un progetto – spiega Bankitalia – che si svolgerà in Europa e in Africa e durerà due anni. L’iniziativa contribuisce all’obiettivo di sviluppo sostenibile in tema di lavoro dignitoso e crescita economica e punta a rafforzare la capacità delle banche centrali africane di attuare politiche monetarie efficaci, essenziali per la stabilità macroeconomica e la crescita economica”.

In sostanza, è il primo ingresso ufficiale del sistema delle banche centrali africane nell’internazionale dei banchieri centrali, anche se per adesso solo nella sezione europea. E’ una notizia positiva. Quindi non ne parlerà nessuno.

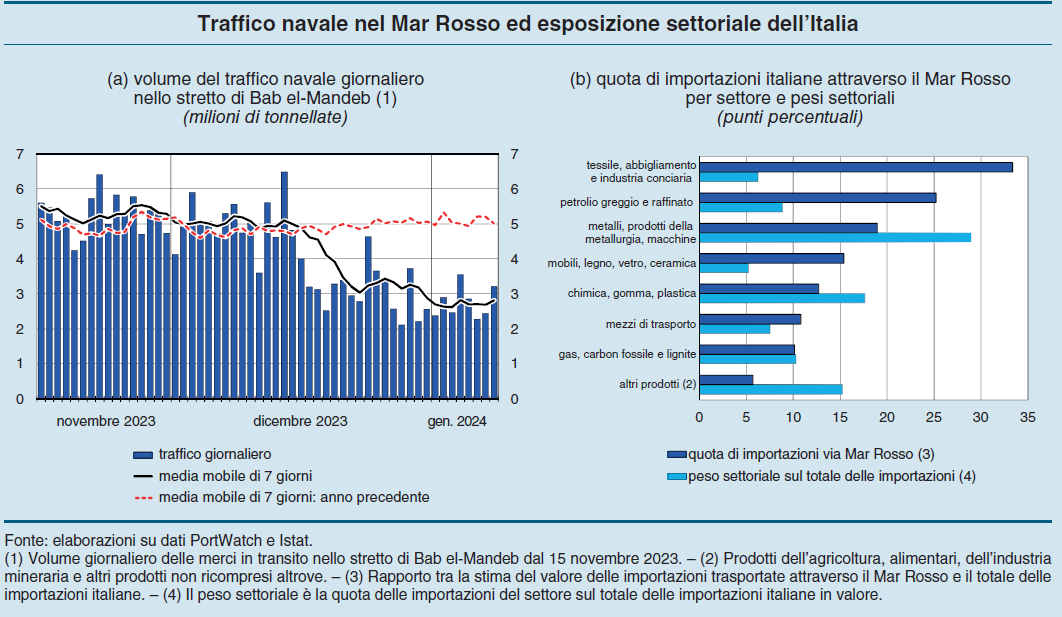

Gli effetti della crisi del Mar Rosso sul commercio estero italiano

Anche Bankitalia, nel suo ultimo Bollettino economico, ha dedicato qualche riga all’analisi dei rischi che la crisi del Mar Rosso, con gli attacchi dei ribelli yemeniti alle navi commerciali, genera per il commercio estero italiano, e in particolare per le nostre importazioni che da lì transitano.

Non si fatica a comprenderne la ragione. Nello stretto di Bab el-Mandeb, proprio all’ingresso del Mare, passa circa il 12 per cento del commercio mondiale, e gli attacchi hanno fatto diminuire drasticamente i volumi di merci trasportati (grafico sopra a sinistra), che a fine anno risultavano inferiori di quasi il 40 per cento rispetto al dicembre 2022.

Questa situazione, che riguarda tutti, fa sentire i suoi effetti particolarmente nel nostro paese. Secondo le stime di Bankitalia, infatti, attraverso il Mar Rosso passa il 16 per cento delle nostre esportazioni, in buona parte provenienti dalla Cina. Non a caso quasi un terzo dei beni provenienti dal settore tessile/abbigliamento che importiamo passa da lì.

La Cina d’altronde è il nostro secondo grande fornitore mondiale di beni dopo la Germania. Ma da quello Stretto passano anche molti dei nostri beni energetici, circa il 25 per cento delle nostre importazioni, e i prodotti metalmeccanici che pesano quasi il 30 per cento come settore sul totale del nostro export: quasi il 20 per cento di questi beni passa sempre da lì.

Al contrario, le nostre esportazioni che passano da lì sono meno rilevanti. Bankitalia calcola pesino circa il 7 per cento delle merci in uscita. Quindi rischiamo di aver sofferenza lato import, mentre almeno nel breve termine, una sostanziale stabilità dell’export.

Se la crisi dovesse durare esistono rischi concreti che le tensioni sulle importazioni si trasferiscano anche sull’export, visto che comunque si importa anche per produrre beni da esportare. Ma in questa prima fase potrebbe anche succedere che da un punto di vista meramente contabile, l’attivo commerciale aumenti, se l’import rallenta e l’export tiene. Ciò non vuole dire che non ne risentano i prezzi alla produzione, e quindi, in conclusione, l’inflazione. Nulla che ci servisse, insomma.

La fine delle pensioni può anche essere un’opportunità

Nel suo ultimo Pension at glance, Ocse ci ricorda senza mezze parole che nessun paese potrà evitare di aumentare l’età della pensione, che già oggi viene collegata in moltissimi paesi alla speranza di vita. Riforma che anche nel 2023 è stata adottata nella Repubblica Slovacca, che si aggiunge alla nutrita compagnia che vede insieme Danimarca, Estonia, Finlandia, Grecia, Italia, Olanda e Portogallo, con Norvegia e Repubblica Ceca che iniziano a discuterne.

Scelta inevitabile, in un contesto in cui la vita si allunga e le nascite diminuiscono, che significa in pratica veder assottigliare sempre più la base demografica che compone la forza lavoro, e in sostanza la possibilità di pagarle, queste benedette pensioni. Perché ciò che si tende a dimenticare è che le pensioni sono state concepite e sviluppate in un mondo dove gli anziani erano una sparuta minoranza, non una maggioranza relativa come oggi, e, soprattutto domani.

Perciò non dovremmo stupirci nell’osservare che un ventiduenne italiano di oggi è previsto vada in pensione a 71 anni, come mostra il grafico sopra. Semmai dovremmo domandarci che tipo di pensione potrà avere, e chiederci con molta serietà se la promessa previdenziale ha ancora un senso storico, in un mondo dove si tende ad avere un lavoratore per ogni pensionato. Scenario che, sempre per restare in casa nostra, Istat prevede già per il 2050.

Ciò che è probabile, ma che non si può dire, è che la pensione, nel senso che la intendevano i nostri padri, di fatto non esisterà più per i nostri giovani, a meno che non si creda che i governi sfiniscano di tasse chi lavora per pagarle. Si troveranno, gli anziani di domani, in gran parte dotati di pensioni molto basse che li costringerà a tardare il più possibile l’uscita dal mondo del lavoro. O, per dirla diversamente, li obbligherà a lavorare, magari in modo diverso da quello cui siamo abituati a pensare, praticamente per sempre.

E’ un male questo? Dipende. Pure senza coltivare la religione del lavoro, in una società che invecchia senza scampo e che rimane chiusa all’immigrazione, come quella europea, avere anziani in buona salute – il che implica politiche pubbliche decise capaci di sviluppare la cultura della prevenzione – capaci di provvedere a se stessi potrebbe anche diventare un obiettivo sociale capace di generare un certo ottimismo.

La pensione, domani, potrebbe essere considerata come una base economica che metta l’anziano nella condizione di sviluppare altre attività che siano capaci di gratificarlo, oltre ad essere remunerative, talché vengano vissute con letizia e non come una condanna.

Imparare a pensarci anziani ma ancora produttivi può essere anche un deciso miglioramento per la qualità della nostra vita. Promettere invece ancora un riposo remunerato, che prepari quello eterno, non è detto affatto che lo sia. O almeno non più. E forse non lo è mai stato davvero.

Un ponte con l’Africa per ritrovare l’Europa

La poco felice conclusione della lunga telenovelas del Mes, che l’Italia ha deciso di bocciare perché si è fissata col dito e ha scelto con poco giudizio di ignorare la direzione, ci dice molto della difficoltà nella quale si agita l’idea europea, fragile costruzione esposta ai venti turbinosi dei capricci dei singoli stati nazionali. Discutere di allargamento, quando ancora non sappiamo gestire problemi come quello del Mes significa semplicemente aggiungere elementi di instabilità a un quadro già dissestato. Come dice il proverbio, più sei grosso, più fai rumore quando cadi. E nessuno di noi ha voglia di vedere ingrossare l’Europa solo per finire assordato dal rumore della sua caduta.

Poiché è del tutto inutile aggiungersi al rumore di fondo che già disturba le nostre cronache, ci limitiamo qui a proporre una breve riflessione sul passato dell’Europa, che pure offre preziose suggestioni. Un semplice promemoria che delinei anche una prospettiva. Un modo per provare ad armonizzare la storia dell’Europa con la sua geografia.

Partiamo dal presente. La costruzione europea, la cui forma più avanzata che include la condivisione della moneta è quella dell’Eurozona, è una curiosa creatura istituzionale che non arriva a esprimere una fisionomia compiuta. Non è una federazione, come gli Stati Uniti, ma neanche una confederazione, come quella Svizzera. Somiglia più a una comunità d’intenti, che nel tempo è riuscita a strutturare una costituzione economica, ma anche questa in modo ancora parziale.

Per completarla sarebbero necessarie un’unione bancaria e un’unione del mercato dei capitali, per avere non solo una politica monetaria comune ma anche una politica finanziaria comune e, soprattutto, un mercato univoco dei titoli sovrani, come il mercato dei Treasury statunitensi. Di Unione Bancaria e del Mercato dei capitali si parla da anni, ma siamo ancora lontani dal vederli attuati. Il risultato di questo tentennare è che l’Europa si presenta a ogni crisi come un interlocutore polifonico. Alla voce delle istituzioni europee si sovrappongono, spesso in maniera dissonante, quelle dei singoli stati nazionali. L’Europa, per ricordare una celebre espressione, sembra un’espressione geografica declinata maldestramente dagli stati che la compongono.

Di fronte al mondo, perciò, l’Europa non appare un interlocutore solido con cui fare i conti, ma un universo composito, retto non si sa bene come da figure che hanno un riconoscimento istituzionale, delle quali però non sono chiari i reali margini di manovra. Viene percepita come un corpo intermedio: fra un’associazione e uno stato. Qualcosa di morbido in un mondo di solidi.

Non è la prima volta. Qualcosa di simile, anche se ovviamente con espressioni molto diverse, l’Europa l’ha conosciuta secoli fa: col Sacro Romano Impero del XVI-XVII secolo.

In quel periodo il sistema degli stati, formatosi durante il Medioevo nelle città italiane, si espanse generando il sistema degli stati europei dell’Età moderna. Fu un’epoca contrassegnata da gravi crisi che squassarono le coordinate dell’Europa medievale distruggendo le due universalità che avevano retto la storia fino ad allora: quella religiosa – con l’avvento della riforma protestante – e quella politica, con la messa in crisi dell’idea imperiale da parte delle nascenti nazioni europee.

Il sistema trovò un equilibrio sulle spoglie della distruzione dell’Europa centrale – ossia degli Stati tedeschi che erano il cuore del Sacro Romano Impero – dopo la Guerra dei trent’anni. Nacque il sistema di Vestfalia, che affermò il principio dell’identità nazionale su base territoriale. Paradossalmente il sistema contemplava anche l’esistenza di numerose entità statali germaniche spezzettate nel Sacro romano impero. La loro polverizzazione faceva da contrappeso alla pesantezza degli stati nazionali europei in formazione. Il Sacro Romano Impero era un gigantesco non-stato cuscinetto capace di assorbire le tensioni emergenti fra le grandi potenze laterali dell’Europa del tempo, quindi innanzitutto Francia, Inghilterra, la Spagna declinante e, più tardi, la Russia zarista.

Questo principio fu restaurato a Vienna, dopo le guerre napoleoniche, e messo in discussione dalla rivoluzione “antirivoluzionaria” di Bismarck. Il cancelliere, unificando la Germania, la “solidificò”: accese una bomba a frammentazione nel cuore dell’Europa, che l’espansione rese sempre più pericolosa.

Bismarck conosceva perfettamente i rischi. Per questo perseguì con scrupolo l’idea del concerto europeo delle nazioni per rassicurare i suoi interlocutori europei. Ma era una politica di corto respiro. Una volta divenuta un corpo solido, era solo questione di tempo prima che la Germania finisse in urto con le sue potenze laterali.

La bomba, perciò, scoppiò. L’esplosione generò la “Seconda guerra dei trent’anni” iniziata nel 1914, quando il sistema degli Stati europei deflagrò, devastando nuovamente la Germania, come era accaduto trecento anni prima e dando vita al sistema degli stati globali che ci accompagna oggi.

L’Europa di oggi somiglia al Sacro romano impero: una disunità che equilibra le potenze laterali, che ormai sono quelle Atlantiche e quelle Euroasiatiche, nei confronti delle quali l’Europa coltiva un comportamento ambiguo per la semplice ragione che in esse, a Ovest come ad Est, sono fioriti semi che provengono dal suo suolo. Il sedicente comunismo cinese e il cosiddetto capitalismo americano sono frutto di idee nate in Europa.

In sostanza, l’Europa è divenuta un gigantesco non-stato cuscinetto, che adesso dice di volere anche una sua autonomia strategica. E in questo risiedono infiniti pericoli. Una semplice analogia con la storia dovrebbe suggerire a noi europei molta prudenza e senso della realtà, mentre lavoriamo “bismarckianamente” alla nostra rivoluzione “antirivoluzionaria”. L’Europa di domani, qualora dovesse consolidare la sua forma istituzionale, potrebbe somigliare alla Germania del cancelliere di ferro. E un’Europa “germanizzata”, per dirla con Thomas Mann, deve sempre ricordare la propria storia per non commettere per la terza volta il suo errore fatale.

La storia dovrebbe ricordarci – e la tragedia ucraina è un ottimo promemoria – che le tensioni fra le potenze laterali tendono a scaricarsi sul centro, che ormai è l’intero territorio europeo. E la geografia suggerirci che è molto difficile sfuggire alla morsa della tenaglia Asiatico-Atlantica. Salvo proporci una soluzione. Che sta proprio sotto gli occhi dell’Europa: l’Africa.

Oggi si discute molto dell’Africa, e l’Ue ha il merito di portare avanti progetti importanti come il Global Gateway, attraverso il quale vuole proporre un suo nuovo ruolo nella politica internazionale. Ma adesso non si tratta più semplicemente di accompagnare lo sviluppo degli stati africani, fornendo denaro o know how. Qui si tratta di “fare” l’Africa, né più né meno. Ossia una nuova entità comune e riconoscibile nel panorama globale.

Bruxelles ha un’esperienza unica in tal senso. Sono decenni che persegue, all’interno dell’Europa con successi altalenanti, questo obiettivo. E’ la sorella maggiore ideale per interloquire con le nascenti istituzioni africane, – una per tutte, l’Unione Africana (UA) – che in qualche modo stanno camminando sulle sue tracce. Anche l’Africa, per fare un esempio, pensa da tempo a una moneta comune.

Questo passaggio richiede un cambio radicale di prospettiva. L’Ue dovrebbe rivolgersi preferenzialmente alle istituzioni africane assai più che ai singoli stati africani, che sono ancora molto coinvolti nel bilateralismo con i loro omologhi internazionali. L’UE può aiutare l’UA a promuovere l’idea e la pratica dell’Africa, che in un continente ancora devastato dai tribalismi somiglia a un’ottima panacea e a un’autentica rivoluzione. In questo trasferimento di esperienza e conoscenza l’Europa realizzerebbe il suo significato più alto, che è quello di essere una comunità di valori che guarda e vive aldilà delle frontiere fisiche, che sono un’ossessione degli stati nazionali. In un mondo che si popola di giganti di pietra, l’Europa a-nazionale deve diventare un gigante ideale capace di aiutare a crescere quel gigante-bambino che è l’Africa.

Perché tutto ciò non appaia astratto, concludiamo con un esempio. Da anni il governo spagnolo e quello marocchino discutono senza costrutto di un ponte o un tunnel che colleghi i punti più vicini di Spagna e Marocco. Un’idea che avrebbe effetti straordinari sui rapporti fra Europa e Africa. I governi nazionali non ne vengono a capo. Perciò l’UE dovrebbe far proprio il dossier, mettere sul tavolo le risorse e dialogare con l’Unione Africana per trovare un percorso comune di realizzazione. L’Africa ha bisogno di politiche di questo calibro. E anche l’Europa.

La prevedibile metamorfosi del mercato del lavoro

Andiamo verso il 2024 ormai, e tuttavia si legge ancora nelle analisi degli osservatori internazionale degli effetti più o meno presunti che la pandemia ha svolto sulla nostra economia, e in particolare sul mercato del lavoro, che ancora risulta molto “tirato” specie nelle economia avanzate.

Gli ultimi a parlare (fra gli altri) di effetto pandemia sono gli economisti della Bis di Basilea, che al “mistero” dei mercati del lavoro globale hanno dedicato un approfondimento allo scopo di giungere almeno ad alcuni punti fermi.

E il primo, di questi punti, è appunto la circostanza che i mercati sono ancora “tirati”, ossia che c’è un profondo squilibrio, misurato in posti di lavoro vacanti o dai tassi di disoccupazione, fra la domanda di lavoro delle imprese e l’offerta di lavoro delle persone. E questo squilibrio (grafico sopra al centro) è maggiormente visibile nelle economie avanzate dove non a caso sono nate autentiche leggende metropolitane come quella della great resignation.

La pandemia perciò, certamente. Come se la gente, scampato il pericolo, avesse riscoperto le gioie della famiglia o di chissà cos’altro decidendo di lesinare il proprio contributo al sistema produttivo. Il che è certamente suggestivo, ma assai poco informativo.

Rimane il fatto: i mercati sono tesi. Perché? Una risposta certamente più convincente i nostri osservatori la ricavano mettendo insieme gli andamenti molto contrastanti fra domanda e offerta che la pandemia ha sicuramente esasperato. Sul lato della domanda, la riapertura delle produzioni dopo il blocco forzato ha strappato al rialzo la curva, mentre sul lato dell’offerta la risposta è stata assai più moderata. E non solo perché come sembra credere qualcuno siano cambiate le priorità della vita – cosa che sicuramente sarà accaduta a molti ma non a tutti – ma perché si inizia a misurare con mano (ossia con le statistiche) la “crescita contenuta della popolazione in età lavorativa”, che sicuramente contribuisce ai “cambiamenti nella partecipazione alla forza lavoro”. Ad esempio, sembra che le preferenze dei lavoratori si siano spostate verso impieghi che richiedano meno tempo di lavoro.

Sul versante della domanda delle imprese, si ipotizza che la scarsità percepita dell’offerta abbia incoraggiato le azienda a ricercare più lavoratori del solito, amplificando quindi le tensioni sui mercati, con relativi effetti sui costi unitari del lavoro, che poi sono l’osservato speciale in quest’epoca di inflazione. Peraltro si è osservato che “l’eccesso di domanda di lavoro si è concentrata nei settori evitati dai lavoratori durante la pandemia”.

L’insieme di questi fattori prova a spiegare l’apparente paradosso che si osserva fra mercati del lavoro tesi e livelli di produzione assai meno entusiasmanti, peraltro gravati da aspettative inflazionistiche ancora poco rassicuranti, anche se gli ultimi dati lasciano credere che, almeno a scenari invariati, il peggio sia alle nostre spalle. Che non vuol dire sia terminato: basta che entrino dei tanti colli di bottiglia della nostra globalizzazione: adesso lo vediamo succedere nel Mar Rosso, ad esempio. In ogni caso, “la forza e la persistenza dei cambiamenti nell’offerta e nella domanda di lavoro sarà un’importante determinante delle dinamiche di inflazione”, conclude la Bis.

Ciò che quindi dobbiamo chiederci è se questo “strappo” del mercato del lavoro sia o no destinato a ricucirsi, ben sapendo che l’invecchiamento della popolazione, che porta con sé la diminuzione della forza lavoro, graverà sempre più sull’offerta di lavoro. Se non facciamo figli e non apriamo i mercati, siamo destinati ad avere sempre meno lavoratori. E poiché non è immaginabile che il progresso tecnico possa sostituire interamente queste carenze, avremo meno produzione, più inflazione. Tutto il resto è noia, come diceva il poeta.

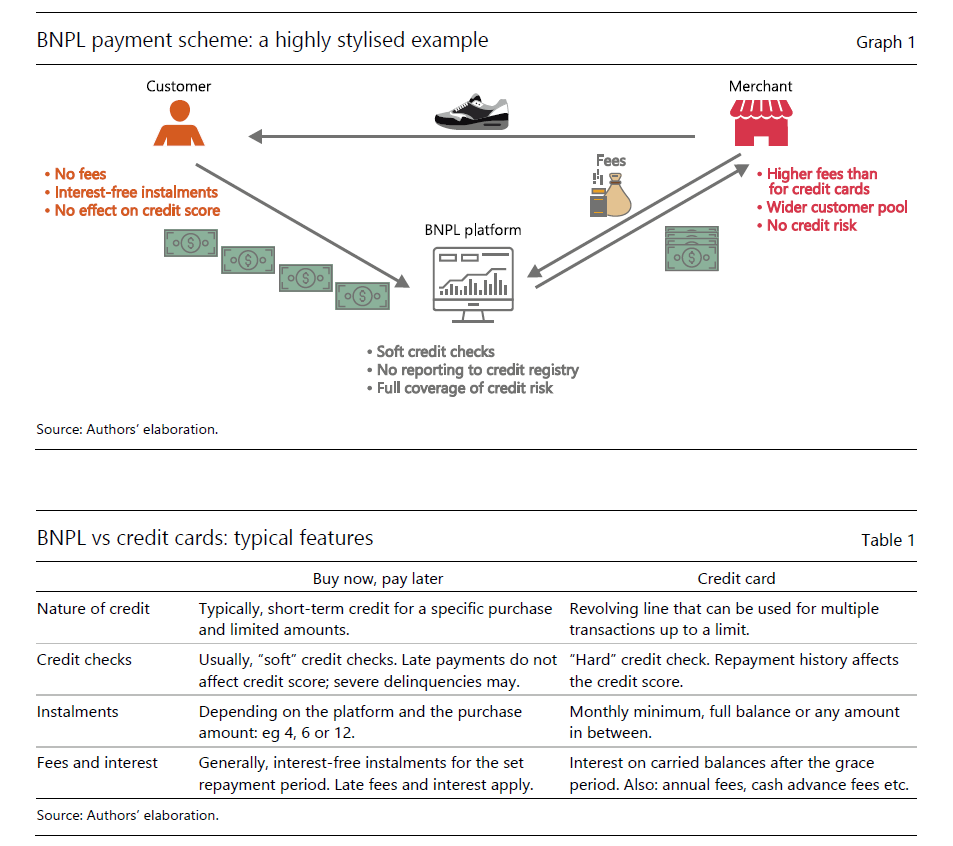

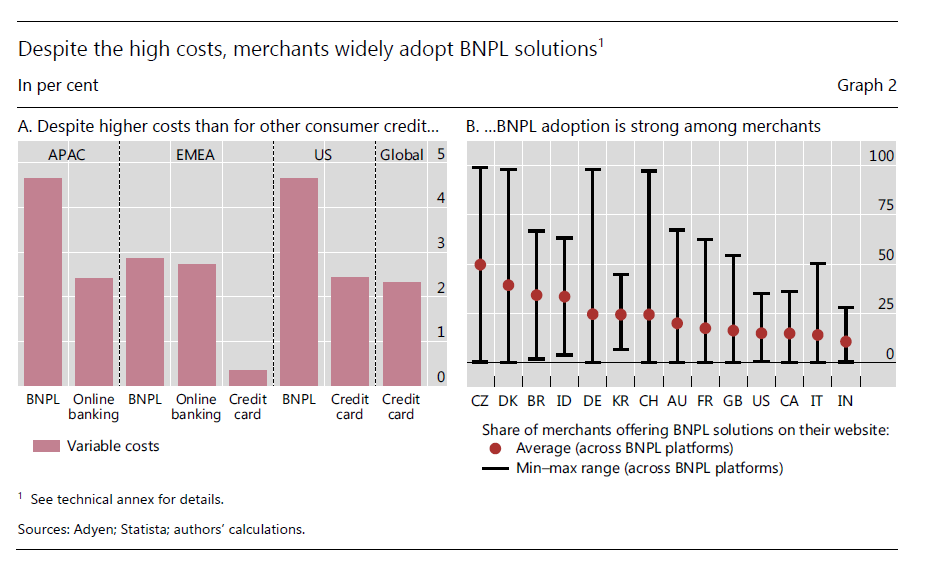

La nuova frontiera del subprime: il Buy Now, Pay Later

L’ultima rassegna trimestrale della Bis di Basilea ci propone un interessante approfondimento su un tema ancora poco conosciuto al grande pubblico ma in rapida espansione negli Usa e ormai anche in Europa: il sistema Buy Now, Pay Later (BNPL), che circa un anno fa era finito anche fra le comunicazioni di Bankitalia, ovviamente molto interessata al fenomeno per ragioni di ufficio.

Si tratta, detto semplicemente, del modo più rapido per fare acquisti, di solito per piccoli importi, se non si hanno soldi. E quindi intrinsecamente tentatore per le fasce più fragili della popolazione, ossia coloro che soldi ne hanno meno degli altri. Paradossalmente corrono sempre più rischi – e quindi sostengono più costi – quelli che meno potrebbero farlo.

Questa prassi ha iniziato a svilupparsi da un decennio e ormai è fiorente, specie negli Stati Uniti, dove la domanda privata rimane sempre molto tirata, e soprattutto grazie alle piattaforme on line. Sarà capitato anche voi, mentre fate e-commerce che il venditore vi offra la possibilità di pagare in piccole rate senza interessi anziché subito. Non è molto diverso da un comune pagamento rateale solo che, a seconda dei soggetti coinvolti, il prestito può essere più o meno coperto dalle garanzie normative del credito al consumo, e si rischiano grossi oneri per mancati pagamenti, proprio perché tutto può essere concluso rapidamente e con poche formalità. E’ la logica del subprime: il premio è alto (compri anche se non te lo puoi permettere), la punizione per chi sgarra di più.

La ricognizione della Bis è un buon modo per farsi un’idea di quanto questa nuova pratica creditizia sia diffusa, e con quali esiti. Soprattutto, ci permette di farci un’idea dell’ecosistema che alimenta. Non si tratta di fare facile moralismo. Viviamo in un mondo che ti obbliga ad avere tante cose per quali non basterebbe una vita di normali retribuzioni a comprarle tutte, e soprattutto solo con grande fatica ti permette di avere una di queste normali retribuzioni. Perciò aumenta sempre più la base di persone desiderose di acquistare senza mezzi, e il sistema, molto gentilmente si adegua, salvo poi chiederne il conto.

Non bisogna perciò stupirsi quando leggiamo che “il BNPL è più diffuso nei paese con una grande penetrazione dell’e-commerce, inflazione più alta, sistema bancario meno efficiente e protezione regolatoria e finanziaria scadente peri consumatori”. Questo identikit ci racconta di paesi non certo benestanti. Se volete invece indovinare il tipo del fruitore di questi servizi finanziari, sappiate che in media si tratta di soggetti “giovani, meno istruiti, con basso merito di credito e alti tassi di inadempienze”.

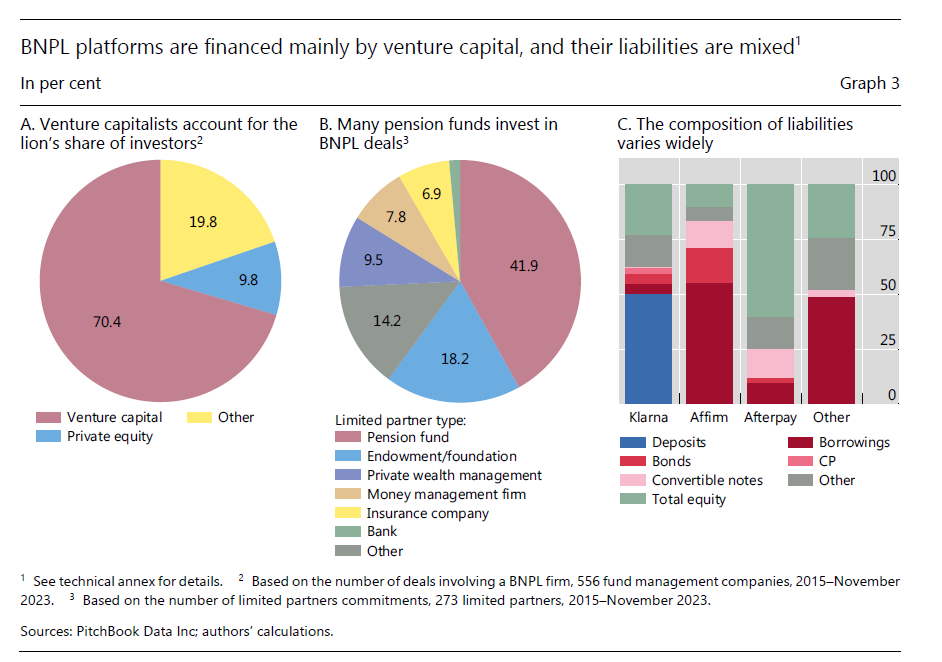

Stando così le cose, è chiaro a tutti che sopra il grande tema economico, che cela quello dei rischi per la stabilità finanziaria, se ne celano altri, che vi si richiudono sopra come matrioske. Vi sorprenderà sapere, ad esempio, che molti fondi pensione coltivano interessi in questo settore, dove la parte del leone degli investitori la fanno i venture capitalist.

Il vecchio mondo tiene a battesimo il nuovo. Non è andata sempre così? E in questa celebrazione emerge con una certa sgradevolezza il problema politico. Ossia l’idea di una società dove sempre più persone che hanno meno sono chiamate a spendere più di quello che hanno per far girare la giostra.

Questo esercito crescente di subprime salverà l’economia internazionale? Certo che no. Ma il punto è coinvolgere quanta più gente possibile nel gioco della domanda globale. In guerra a un certo punto si reclutano i ragazzi. Quando infuria la bufera, non si è mai troppo giovani per fare la propria parte. Nella nostra pacifica modernità non si è mai abbastanza poveri per avere un debituccio.

Cartolina. La pensione, effettivamente

C’è da interrogarsi davvero sul perché parliamo così tanto di età pensionabile quando poi, nella realtà, ce ne infischiamo bellamente delle regole che ci affanniamo a scrivere. Nel nostro paese, nel 2022, gli uomini sono usciti in media dal lavoro a 63 anni e le donne a 62. Certo, in Francia fanno anche peggio (o meglio, dipende da chi guarda), visto che salutano il lavoro a 60 e certo molti invidieranno i sauditi, che stanno a quota 58 (di età). Gli amanti del lavoro saranno sicuramente ammirati dagli islandesi che sfiorano i 69 malgrado potrebbero anche finirla prima. Come i giapponesi d’altronde. L’ultimo giapponese morirà lavorando, probabilmente. L’ultimo italiano sicuramente no.