Etichettato: rassegna trimestrale bis

La nuova frontiera del subprime: il Buy Now, Pay Later

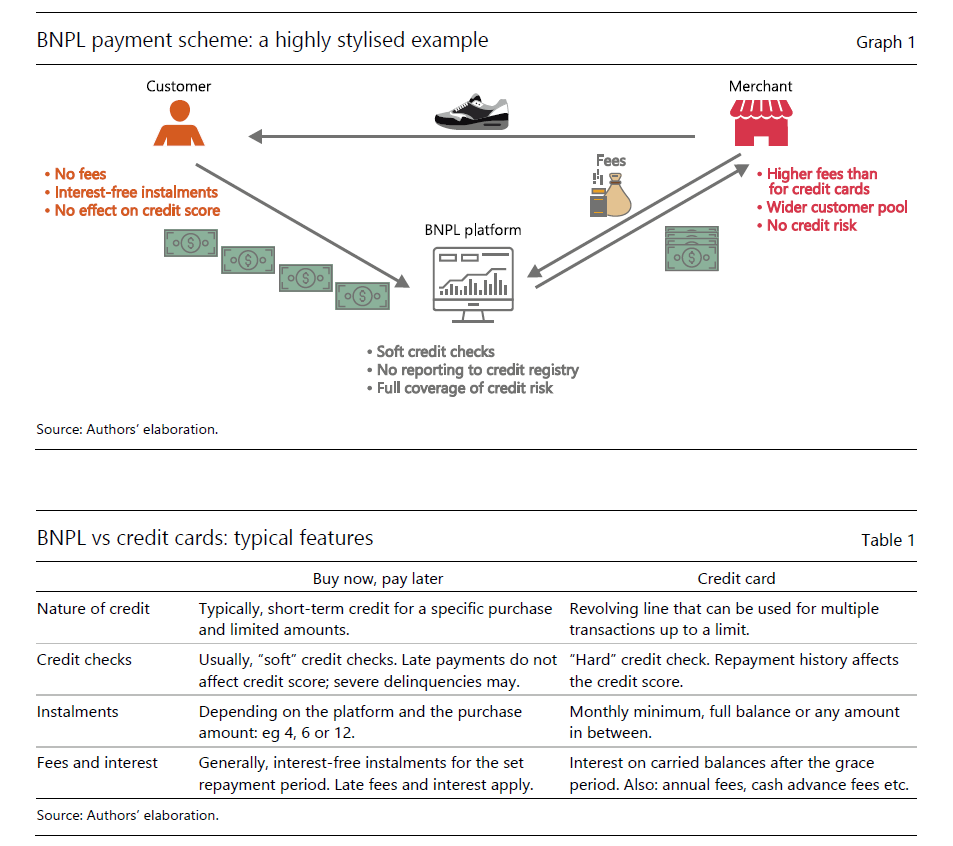

L’ultima rassegna trimestrale della Bis di Basilea ci propone un interessante approfondimento su un tema ancora poco conosciuto al grande pubblico ma in rapida espansione negli Usa e ormai anche in Europa: il sistema Buy Now, Pay Later (BNPL), che circa un anno fa era finito anche fra le comunicazioni di Bankitalia, ovviamente molto interessata al fenomeno per ragioni di ufficio.

Si tratta, detto semplicemente, del modo più rapido per fare acquisti, di solito per piccoli importi, se non si hanno soldi. E quindi intrinsecamente tentatore per le fasce più fragili della popolazione, ossia coloro che soldi ne hanno meno degli altri. Paradossalmente corrono sempre più rischi – e quindi sostengono più costi – quelli che meno potrebbero farlo.

Questa prassi ha iniziato a svilupparsi da un decennio e ormai è fiorente, specie negli Stati Uniti, dove la domanda privata rimane sempre molto tirata, e soprattutto grazie alle piattaforme on line. Sarà capitato anche voi, mentre fate e-commerce che il venditore vi offra la possibilità di pagare in piccole rate senza interessi anziché subito. Non è molto diverso da un comune pagamento rateale solo che, a seconda dei soggetti coinvolti, il prestito può essere più o meno coperto dalle garanzie normative del credito al consumo, e si rischiano grossi oneri per mancati pagamenti, proprio perché tutto può essere concluso rapidamente e con poche formalità. E’ la logica del subprime: il premio è alto (compri anche se non te lo puoi permettere), la punizione per chi sgarra di più.

La ricognizione della Bis è un buon modo per farsi un’idea di quanto questa nuova pratica creditizia sia diffusa, e con quali esiti. Soprattutto, ci permette di farci un’idea dell’ecosistema che alimenta. Non si tratta di fare facile moralismo. Viviamo in un mondo che ti obbliga ad avere tante cose per quali non basterebbe una vita di normali retribuzioni a comprarle tutte, e soprattutto solo con grande fatica ti permette di avere una di queste normali retribuzioni. Perciò aumenta sempre più la base di persone desiderose di acquistare senza mezzi, e il sistema, molto gentilmente si adegua, salvo poi chiederne il conto.

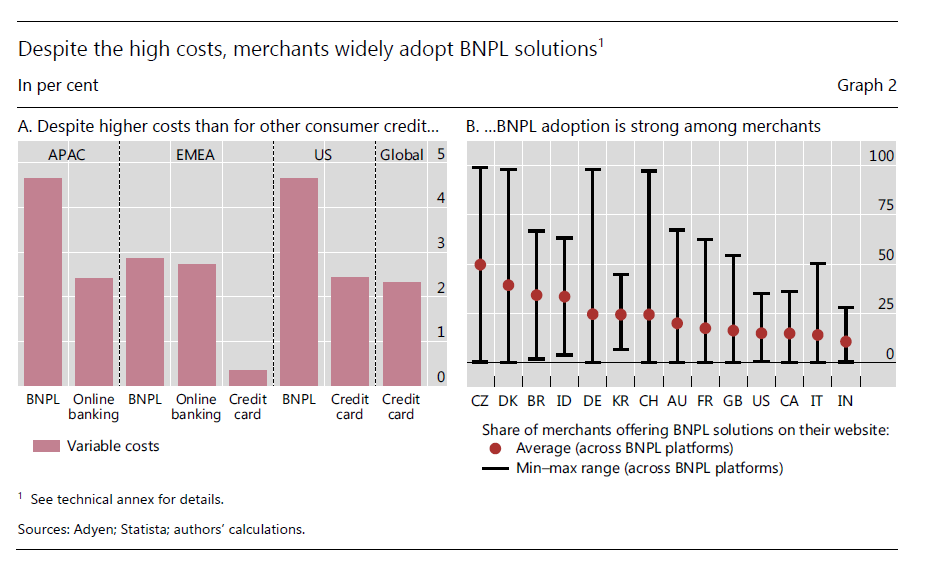

Non bisogna perciò stupirsi quando leggiamo che “il BNPL è più diffuso nei paese con una grande penetrazione dell’e-commerce, inflazione più alta, sistema bancario meno efficiente e protezione regolatoria e finanziaria scadente peri consumatori”. Questo identikit ci racconta di paesi non certo benestanti. Se volete invece indovinare il tipo del fruitore di questi servizi finanziari, sappiate che in media si tratta di soggetti “giovani, meno istruiti, con basso merito di credito e alti tassi di inadempienze”.

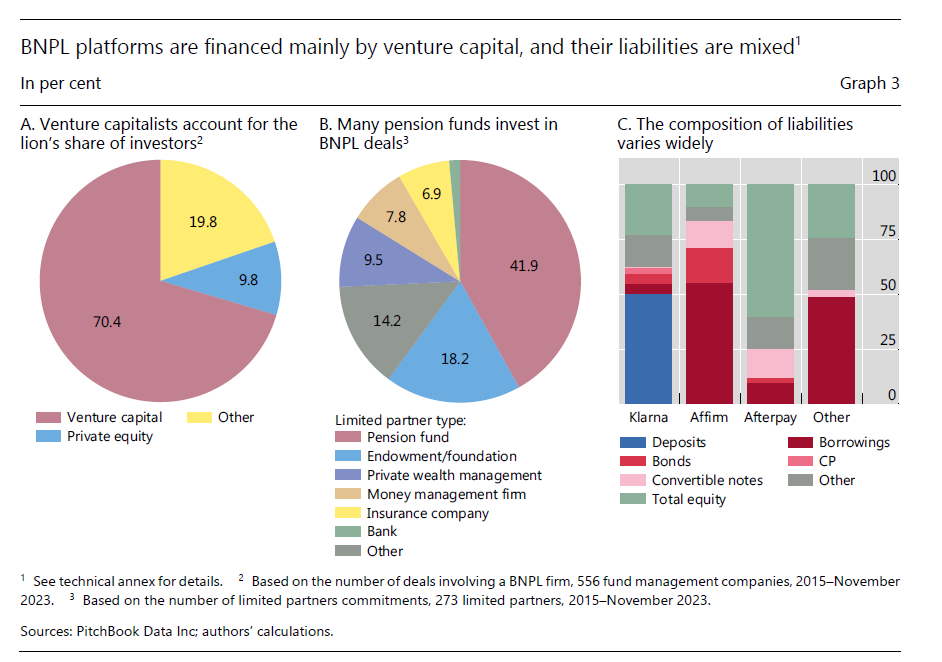

Stando così le cose, è chiaro a tutti che sopra il grande tema economico, che cela quello dei rischi per la stabilità finanziaria, se ne celano altri, che vi si richiudono sopra come matrioske. Vi sorprenderà sapere, ad esempio, che molti fondi pensione coltivano interessi in questo settore, dove la parte del leone degli investitori la fanno i venture capitalist.

Il vecchio mondo tiene a battesimo il nuovo. Non è andata sempre così? E in questa celebrazione emerge con una certa sgradevolezza il problema politico. Ossia l’idea di una società dove sempre più persone che hanno meno sono chiamate a spendere più di quello che hanno per far girare la giostra.

Questo esercito crescente di subprime salverà l’economia internazionale? Certo che no. Ma il punto è coinvolgere quanta più gente possibile nel gioco della domanda globale. In guerra a un certo punto si reclutano i ragazzi. Quando infuria la bufera, non si è mai troppo giovani per fare la propria parte. Nella nostra pacifica modernità non si è mai abbastanza poveri per avere un debituccio.

La nuova stagione della liquidità globale

Fra gli infiniti modi attraverso i quali si può osservare la globalizzazione, fenomeno gettonatissimo almeno quanto sconosciuto nelle sue complessità, usare lo strumento della liquidità globale è sicuramente fra i più istruttivi. E questo per una serie di ragioni che risulteranno chiarissime una volta compreso cosa si intenda con queste espressione.

Ce lo ricorda la Bis di Basilea in un recente approfondimento pubblicato sul suo ultimo bollettino trimestrale, in un articolo dove si contempla la possibilità che la liquidità globale sia entrata in una fase nuova, e ciò a dimostrazione del fatto che le mutazioni in corso nella globalizzazione stanno lentamente estendendosi, com’è logico che sia, a tutte le sua diverse modalità di espressione.

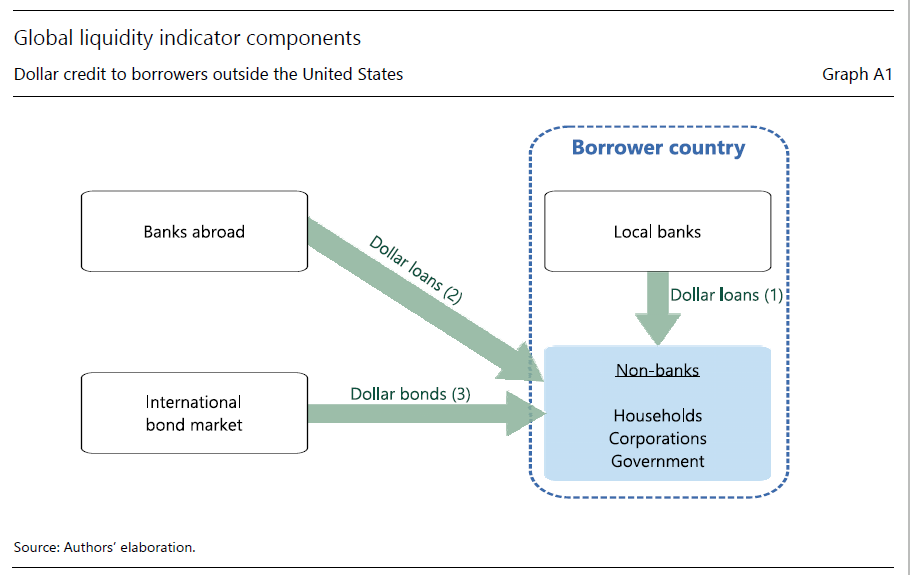

Il termine “liquidità globale” è un concetto che mette al centro dell’osservazione il credito in valuta estera, inteso come somma di prestiti bancari e prestiti derivanti dal mercato obbligazionario, che un certo paese utilizza in quantità di prenditore. E’ un modo, insomma, per osservare il debito estero in valuta per un certo paese, osservato nelle principali monete di riferimento e fonti di finanziamento. Il settore, che all’interno del paese, viene analizzato come prenditore è quello delle non-banche, ossia famiglie, imprese e governi, quindi il settore non finanziario. Il grafico sotto aiuterà a capire meglio.

Si tratta, di conseguenza, di un indicatore estremamente informativo circa i flussi di finanziamenti in valuta estero per un paese. Una discreta cartina tornasole delle sue obbligazioni, e quindi delle sue fragilità.

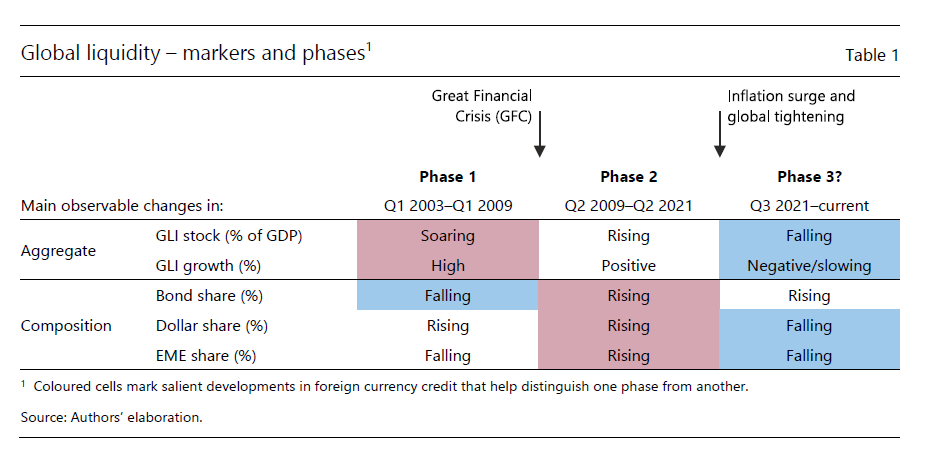

Chiarito il concetto, veniamo al punto. La Bis svolge un’osservazione dell’indicatore nell’ultimo ventennio e arriva alla conclusione che siamo entrati in una terza fase nell’andamento della liquidità globale. Che significa che i flussi stanno cambiando, sia nelle quantità che nella composizione e nella destinazione.

La prima fase di questo ciclo è stata guidata dalle banche ed è iniziata nei primi anni 2000, quando le banche internazionali divennero grandi fornitrici di prestiti, principalmente denominati in dollari ed euro, per lo più indirizzati verso le economie avanzate. E’ il grande boom del credito bancario, che si accompagnava al restringersi di quello obbligazionario, seguito allo sboom della bolla Internet di fine ’90, che gonfiò allo sfinimento la bolla immobiliare regalando alcuni anni di vacche grasse finiti bruscamente nel 2008 non a caso con i mutui subprime.

La seconda fase del nuovo ciclo di liquidità globale iniziò dopo la grande crisi finanziaria e spostò l’attenzione sul mercato obbligazionario mentre le banche entravano nel loro purgatorio. I prestiti arrivavano sempre più dal mercato e sempre meno dalle banche. Il credito crebbe più lentamente, e per lo più veniva denominato in dollari (l’euro visse la sua crisi nei primi anni Dieci) con i mercati emergenti nel ruolo di protagonisti al posto di quelli avanzati. L’allentamento monetario spinse gli investitori a cercare rendimenti più alti dove era possibile ottenerli: ossia nei paesi emergenti, che erano stati poco toccati dalla Grande Crisi Finanziaria.

Adesso siamo entrati in una fase nuova. Restrizione monetaria sostanzialmente globale, che interrompe un ciclo ventennale di allentamento, alti tassi americani e quindi grande forza del dollaro e calo del credito estero in questa valuta, divenuto troppo costoso (notate sul grafico che apre questo post il boom di credito giapponese) con la conseguenza che si è ridotta la ricerca di rendimenti nei paesi emergenti, che infatti vedono crescere i deflussi. La tabella sotto riepiloga.

Cosa ci racconta perciò questa storia? Intanto una cosa che dobbiamo sempre ricordare quando osserviamo queste cose: la globalizzazione non finisce, come scrive qualche fantasioso aruspice: semplicemente si trasforma, seguendo linee di pura convenienza.

Fra le varie altre riflessioni che si potrebbero fare ne scegliamo solo una. Si preparano tempi difficili per i paesi emergenti, che si sono riempiti di debiti in dollari nella seconda fase e si trovano a dover gestire questi debiti in un contesto di flussi esteri in dollari declinanti a causa del costo della valuta. Non basta che i debiti si debbano pagare. Ma si rischia sempre di pagarli molto più cari del previsto.

I rischi nascosti del boom criptovalute negli Emergenti

Fra i tanti temi esplorati nell’ultima rassegna trimestrale della Bis di Basilea, vale la pena dedicare qualche riga alla notevole crescita del settore delle criptovalute nelle economie emergenti (EMEs) che si è osservata negli ultimi anni. Non tanto, o non solo, per gli evidenti risvolti di natura finanziaria – questi asset spesso vengono utilizzati come copertura dall’inflazione – ma per gli effetti che a lungo termine possono avere sulla capacità di questi paese di svolgere ordinatamente la loro politica monetaria.

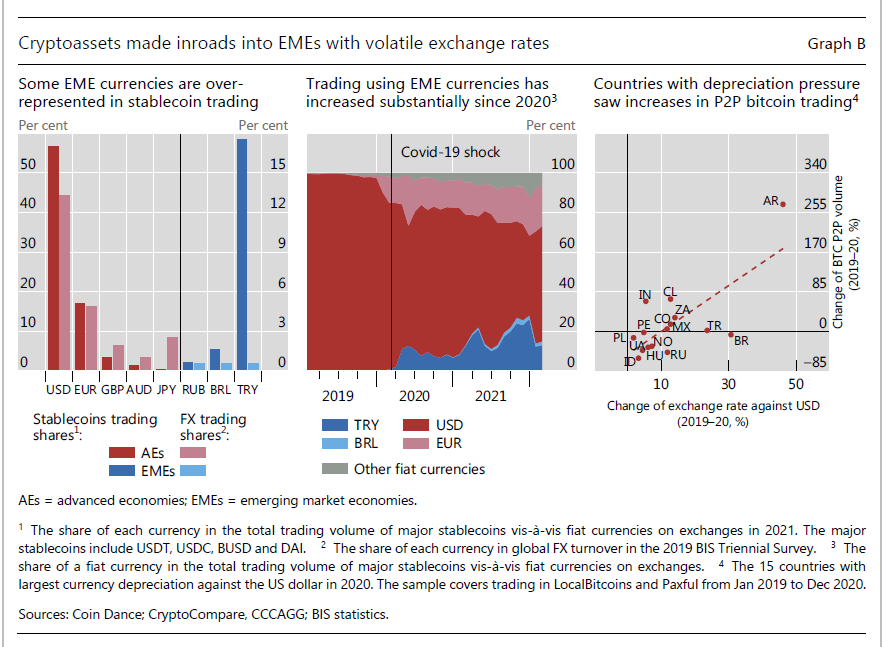

L’utilizzo di criptovalute, peraltro, ha accelerato vistosamente dall’esplodere della crisi Covid, “specialmente nei paesi con tassi di cambio volatili”. Quando soffia la bufera sul mercato valutario, chi ha una valuta fragile cerca naturalmente rifugio in monete più tranquille. Come una stablecoin, ad esempio, ossia una criptovaluta agganciata a una valuta di riserva. Strumenti che hanno anche il vantaggio di poter evitare eventuali controlli sui capitali. E questo include anche la possibilità di aggirare i controlli anti-riciclaggio, ovviamente.

Tutto ciò spiega perché in alcuni momenti particolarmente delicati si possa verificare una fuga verso questi strumenti, anche verso quelli più rischiosi, ossia non collegati a valute di riserva, come Bitcoin. Con una conseguenza da non sottovalutare: “Poiché la cryptoisation è simile alla sostituzione di valuta, come ad esempio la dollarizzazione, questo può incidere sulla sovranità monetaria”. Detto diversamente, i paesi che registrano fughe verso valute altre, siano esse “analogiche” o virtuali finiscono col perdere la gestione della politica monetaria. L’avvento delle monete cripto, insomma, ha offerta una ulteriore possibilità di “fuga” dalle monete nazionali giudicate troppo fragili.

I dati ci dicono che il trading di stablecoin legate al dollaro vs valute di alcuni paesi emergenti è aumentato significativamente a partire dal 2020. Si è osservato ad esempio che la Lira turca e il Real brasiliano sono state molto più presenti nel mercato degli stablecoin piuttosto che nel normale mercato valutario, specie quando le rispettive economia hanno subito le dure conseguenze della crisi.

In dettaglio, la Lira turca, che pesava lo 0,3% degli scambi nel mercato stablecoin a gennaio 2020, è arrivata all’11% in aprile, e, in conseguenze dell’ulteriore deprezzamento dei mesi successivi, è arrivata al 26% a dicembre 2021. Questo a fronte di un peso specifico della valuta turca nei mercati ufficiali di appena lo 0,5%.

A ciò si aggiunga che si è osservato anche un notevole incremento nel trading di Bitcoin ogni volta che si sono manifestate pressione su una valuta emergente. A dimostrazione del fatto che i risparmiatori, almeno chi può, cercano sempre di sfuggire dalle difficoltà monetarie vissute dal proprio paese, spesso provocate da gestioni a dir poco discutibili di chi governa.

Tutto ciò non può che aumentare l’instabilità economica. Soldi che fuggono, significa meno risorse per il paese, e quindi incentivo per un governo a stringere ulteriormente i controlli sui capitali, in una spirale che conduce inevitabilmente all’impoverimento.

Peraltro, queste criptovalute incorporano una instabilità intrinseca. Vuol dire che chi pensava di averla scampata comprando Bitcoin, si espone ai notevoli rischi che questa valuta porta con sé. Che se dovessero concretarsi comporterebbero altre conseguenze negative. “Tali rischi sono ulteriormente aggravati da “incognite sconosciute”, conclude l’analisi, in particolare a causa della mancanza di trasparenza sulla proprietà delle criptovalute”. Per scappare dal governo, insomma, si può finire in mano a chissà chi.

Il crepuscolo del 2014

Poiché finisce il 2014, e finalmente chiudo il blog per tirare un po’ il fiato, può far comodo capire come finisca, intanto, questo benedetto anno, che è stato un tempo in chiaroscuro, con una prevalenza del torbido che ben si confà al crepuscolare mese di dicembre.

Le brutte nuove che arrivano dalla Grecia, per dire, ma anche dalla Cina, con le banche centrali indecise a tutto e i governi gonfi di debiti impagabili, e noi, poveri mortali, spaventati dalla carestia che bussa alle nostre porte.

E il 2015 non sorge certo sotto auspici migliori.

A che punto siamo perciò?

La sintesi migliore l’ho trovate nell’ultima rassegna trimestrale della Bis, nel capitolo che parla delle statistiche bancarie. Non tanto (o non solo) perché seguace della vecchia scuola, convinto come sono che occorra seguire il denaro, ma solo perché il denaro, piaccia o meno, è l’autentico arbitro delle nostre esistenze e la Bis ha l’invidiabile privilegio di osservarlo dalle meravigliose alture della Svizzera, dalla splendida Basilea.

La prima notazione riguarda la ripresa dell’attività bancaria internazionale che, malgrado le economie vivacchino, è cresciuta per il secondo trimestre consecutivo, segnando un progresso dell’1,2% che segna una chiara inversione di rotta rispetto al calo registrato fra il 2012 e il 2013. Chi crede che far girare più soldi serva alle economie, troverà perciò in questo risultato un motivo di soddisfazione, visto che, tra l’altro, è la prima volta che l’attività bancaria torna in territorio positivo da fine 2011.

Al momento tale attività viene quotata in 30 trilioni di dollari (30.000 miliardi) e tale aumento, osserva la Bis “pare coincidere con un protratto aumento della propensione al rischio”. E tuttavia, “i flussi di credito internazionale intermediati dalle banche sono rimasti inferiori a quelli veicolati dal mercato obbligazionario”. Ciò a significare che attorno alle nostra teste girano innumerevoli nuvole di denaro che poi, di tanto in tanto, si addensano in oscure perturbazioni provocando la pioggia.

La seconda osservazione è che anche le economie emergenti, ex grandi speranze dell’Occidente spompato, hanno visto tornare gli afflussi di capitali, riprendendosi dalla terribile turbolenza che le aveva investite a maggio 2013 a causa delle avventate dichiarazioni della Fed sull’avvio del tapering.

Giova sottolineare, però, che gran parte di questi incrementi hanno riguardato l’Asia, e in particolare la Cina. Quest’ultima ha registrato tassi annui di afflussi transfrontalieri al livello di un incredibile 50%, portandosi l’esposizione dell’estero verso la Cina alla notevole cifre di 1.100 miliardi di dollari, “l’importo più elevato fra le economia emergenti – nota la Bis – e il settimo globalmente”. Casualmente è lo stesso importo che si registra in Giappone, che ha visto crescere l’esposizione di 32 miliardi nell’ultimo trimestre a un tasso di crescita del 20%. L’ennesimo esito giapponese del miracolo cinese.

Che la Cina riscuota tanta fiducia fra le banche estere potrà inquietare i più informati, ma per adesso contentiamoci di registrare questa notizia pronti a tenerla in mente per l’anno nuovo, quando i conti cominceranno ad essere regolati. Vale la pena ricordare che ancora nel 2009 la Cina non figurava neanche fra le cinque prime economie emergenti verso cui erano esposte le banche dichiaranti alla Bis.

Così come è utile notare che, a contrario di quanto accade in Cina, i flussi transfrontalieri verso l’Europa emergente, a cominciare dalla Russia, continuano a diminuire. Il focolaio del redde rationem potrebbe essere più vicino a noi di quanto pensiamo.

Ma non guastiamoci la festa.

Finché dura.

La fragile ripresa del dollaro

Sfoglio ormai esausto l’ultima rassegna trimestrale della Bis che tenta di dare risposta a una domanda da milioni di dollari. Se, vale a dire il dinamismo dei mercati nasconda fragilità. Parola scelta non a caso.

Perché scorrendo quest’ultima quaterly review è proprio la sensazione di fragilità quella che emerge prepotente dalle cronache astruse di questo trimestre, dove gli indicatori schizzano qua e là come falene rese pazze dalla luce accecante della liquidità, esibendosi in erratiche evoluzioni che pure i cervelli finissimi degli osservatori di Basilea faticano a comprendere.

Episodi di volatilità che durano lo spazio di qualche decina di minuti, e poi, quasi a tirare il fiato, i mercati che tornano a credere e comprare non appena arriva la notizia che la BoJ aumenterà più di quanto non avesse già annunciato la sua base monetaria. E l’Europa che fa lo stesso, dipendendo ormai ogni nostro possibile buon umore a venire dagli acquisti di Abs della Bce, ormai candidatasi a replicare il bilancio della Fed, che intanto ha smesso di gonfiarsi, col risultato che il dollaro è divenuto d’improvviso la moneta forte, ma solo perché cela le debolezze delle altre.

Ed è proprio nella fragilità dell’economia, che trova la sua forza appoggiandosi alla valuta americana, epitome dell’impero, che si potrebbe esaurire l’intero ragionamento di questa rassegna trimestrale. La ripresa del dollaro è fragile almeno quanto la fragilità globale che l’ha generata. E al tempo stesso la ripresa del dollaro crea scompensi dagli esiti imprevedibili nelle economia emergenti che orma da diversi anni hanno aumentato le loro emissioni di debito estero, denominandolo proprio in valuta americana.

La forza del dollaro, che nasce dalla fragilità economica globale, causa così nuove e ulteriori fragilità, accoppiandosi peraltro all’andamento declinante delle materie prime, sulle quali molti paesi emergenti basano le loro economie. Il caso della Russia, dove i debiti esteri aumentano insieme col declinare dei conti commerciali e lo svalutarsi del rublo, ormai sotto di quasi il 25% rispetto al dollaro da settembre scorso, ne è esempio chiarissimo.

La Russia, stretta fra crisi delle materie prime e sanzioni economiche, ha alzato i tassi ufficiali di 150 punti il 31 ottobre scorso arrivando ieri a un increbile 17%, senza con ciò riuscire a fermare le pressioni al ribasso.

Ma la contraddanza ormai esplosa nel mercato valutario, dove si registrano enormi crescite di volumi, non risparmia praticamente nessuno. Fra le economia avanzate, ovviamente, la palma della svalutazione se la assegna lo yen, che dopo l’annuncio della BoJ di ulteriori allentamento monetari, ha perso 18 punti dell’indice che solo a settembre era a quota cento: un 12% di perdita di valore rispetto al dollaro.

Euro, sterlina e franco svizzero si muovo nell’orbita 94-96, ma solo perché il mercato ha trovato più comodo pensare ai giapponesi. Infatti è partito lancia in resta il mercato a pronti dollaro/yen, i cui scambi sono letteralmente esplosi, portando con sé tutto il mercato valutario.

L’esito finale dell’elettroshock monetario giapponese, insomma, è stata una pesante fibrillazione dei mercati valutari, senza che ciò si sia trasmesso, o almeno non ancora, alla cosiddetta economia reale, ormai assurta allo scomodo ruolo di leggenda.

I mercati dei capitali, infatti, se ne infischiano dell’economia reale. Ciò che chiedono (e ottengono) sono tassi a zero e infinita liquidità. E son talmente convinti che questa bonanza durerà per sempre che se ne infischiano di sapere quanto tale esuberanza sia costruita su fondamenta fragili e pericolose.

Un altro segnale, che arriva stavolta dal limaccioso mondo delle aspettative, mostra con evidenza che anche la star monetaria di questa fine anno, ossia il dollaro, edifica il suo successo su esili fondamenti.

La pietra angolare dell’edificio monetario sin qui edificato, ossia le previsioni sul tasso obiettivo sui Fed fund, è pericolosamente storta. Ciò che prevede il FOMC, ossia l’organo di gestione della Fed, è assai diverso da ciò che si aspettano i mercati.

Fra le previsioni della Fed sui futuri tassi a breve e quelle dei dealer primari, ossia coloro che dalla Fed attingono le proprie fortune, c’è un preoccupante spread. “Le previsioni dei dealer primari – nota la Bis – sono risultate costantemente e significativamente inferiori rispetto a quelle dei membri del FOMC. Un futuro allineamento delle aspettative potrebbe sollevare il rischio di brusche correzioni”.

Fuori dal birignano bancario il senso di quest’affermazione è molto semplice: i mercanti di denaro prevedono tassi più bassi di quelli previsti da chi il denaro, in teoria, lo prezza. La qualcosa in un mondo che campa di arbitraggi sui decimali è capace di fare una notevole differenza.

La “brusca correzione” di cui parla la Bis, vale a dire, di certo non risparmierà la fragile valuta americana.

Tutto il resto seguirà.