Un altro fronte di tensione fra Usa e Cina: l’industria dei microchip

Il futuro sarà sempre più popolato da cervelli automatici: quadratini di silicio dove vengono stampate miriadi di informazioni che trasformano questo pezzo di materia morta in una vita animata da procedure logiche. Questa raffinatissima calcolatrice, che promette di divenire intelligente, è al centro dell’industria dei semiconduttori e dei microchip. Questa produzione, come quella dell’acciaio, dell’energia e delle armi – e per ragioni identiche – è un’altra tessera dell’intricatissimo mosaico che compone le nostre relazioni internazionali, dove le ragioni dell’economia si incrociano con quelle della politica, mescolandosi insieme concretissimi interessi finanziari a questioni legate alla sicurezza degli stati. Ne abbiamo avuto l’ennesima conferma ai primi di marzo, quando Trump ha bloccato la Broadcom di Singapore nella sua corsa all’acquisizione ostile della americanissima Qualcomm. Un affare da 117 miliardi sfumato dopo i primi rilievi del Committee on Foreign Investment statunitense per nulla favorevole all’idea che alcuni investitori esteri diventassero proprietari di un asset come Qualcomm, specie quando si stanno definendo le specifiche tecniche della prossima generazione di microprocessori tarati sulle reti a 5G, ossia il futuro delle comunicazioni mobili che gli Usa giudicano estremamente strategici. Gli appassionati ricorderanno la polemica – l’ennesima – esplosa poche settimane dopo che i servizi segreti Usa avevano detto al Congresso che fare entrare smartphone stranieri nel territorio Usa poteva essere pericoloso. Una polemica che a molti sembrò costruita ad personam contro la cinese Huawey.

La fabbrica dei cervelli, d’altronde, produce il chip del nostro smartphone, ma anche quello di un sistema missilistico. E soprattutto, sul crinale di queste produzioni vivono relazioni economiche fra gli stati che sono anche squisitamente politiche. E come esempio vale quello delle tensioni fra Cina e Stati Uniti – ancora loro e ancora un volta – dopo che gli asiatici avevano annunciato diversi mesi fa di voler mettere in cantiere un piano di investimenti da 150 miliardi in dieci anni proprio per il settore dei semiconduttori, suscitando commenti alquanto piccati da alcuni esponenti politici Usa evidentemente sobillati dall’industria. La Cina, difatti, è una grande consumatrice di chip made in Usa, ma al tempo stesso le grandi compagnie Usa hanno notevolmente dislocato in Cina. Quindi da una parte abbiamo un gigante emergente a cui – caso più unico che raro – è stato impedito dall’amministrazione Obama di comprare una compagnia Usa di microprocessori, e dall’altro le corporation Usa che vendono ai cinesi una quota rilevante dei 228 miliardi di dollari di importazioni collegate ai semiconduttori che i cinesi hanno speso nel 2016.

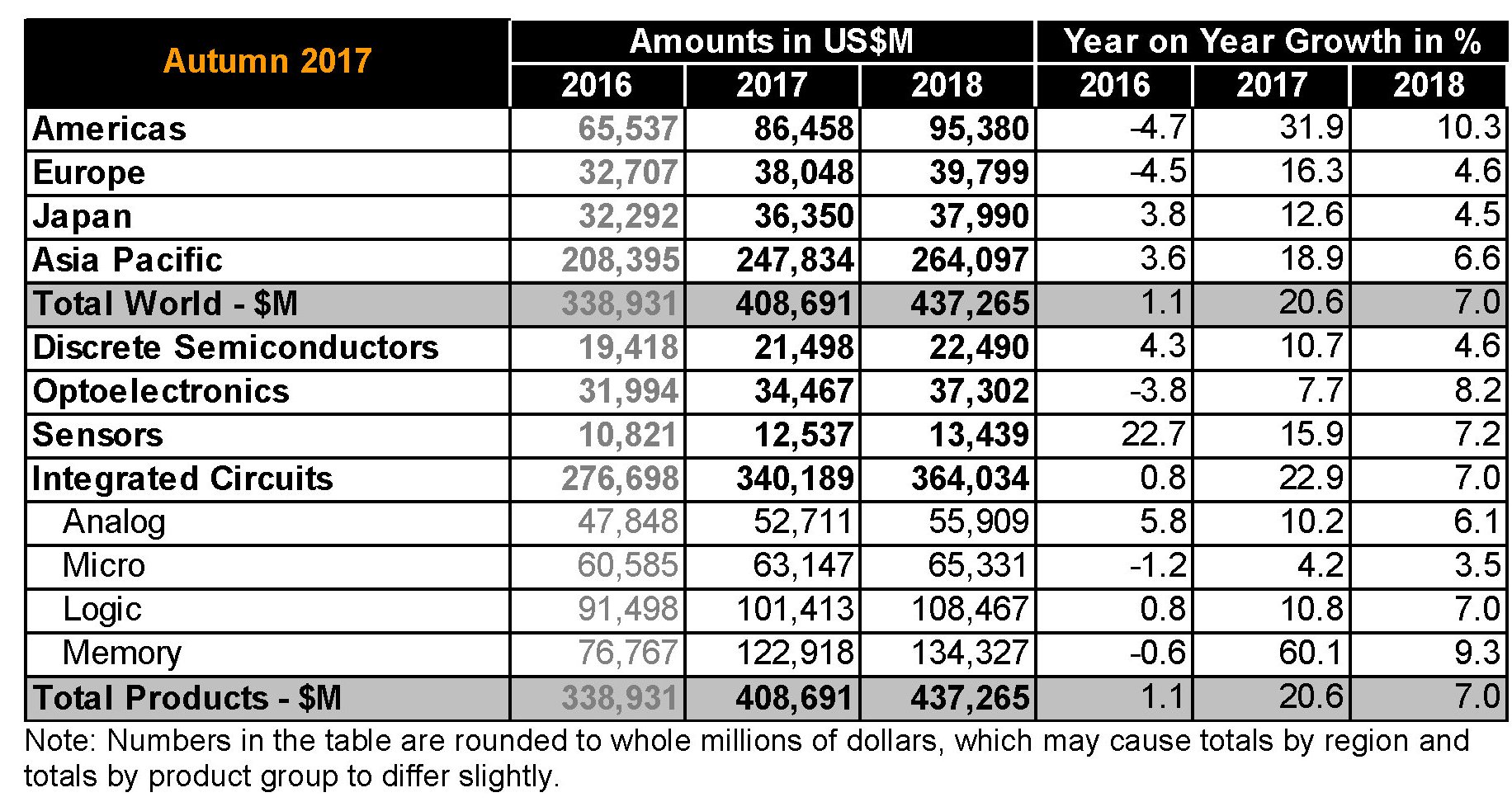

Queste cronache sono spia di una realtà economica sostanziale che purtroppo rimane confinata nelle letture degli specialisti e perciò poco conosciuta malgrado sviluppi un mercato di tutto rispetto per volumi di produzione e di ricavi. Gli ultimi dati diffusi dalla World Semiconductor trade statistics, associazione che monitora il settore, vede una crescita rilevante del mercato quest’anno e il prossimo, che fanno seguito a un’espansione che prosegue senza sosta da oltre un decennio.

Un andamento che si prevede sarà positivo anche quest’anno, nel quale è prevista una crescita del mercato del 7%.

Quest’andamento assai vispo è una delle caratteristiche salienti di quest’industria che, seppure fra i normali alti e bassi, ha visto crescere regolarmente i suoi ritorni economici. Dalla metà degli anni ‘90 a oggi, infatti, i ricavi sono più che raddoppiati a livello globale e sarebbe strano il contrario, visto che la nostra fame di cervelli automatici cresce di continuo.

Per entrare un po’ più nel dettaglio e vedere chi si spartisce questa torta, può essere utile scorrere una pubblicazione diffusa dal Dipartimento del commercio internazionale Usa. Se vi chiedete perché mai il governo Usa si preoccupi di monitorare questo settore, è sufficiente osservare che gli Usa sono i primi fornitori al mondo non solo di semiconduttori ma anche di attrezzature per la produzione di chip, settore nel quale gli statunitensi pesano il 47% del mercato. “Oltre l’80% della produzione Usa di semiconduttori viene venduta all’estero, così come l’84% delle attrezzature”, spiega il Dipartimento. “Per competere in questa industria – sottolinea lo studio – le compagnia che producono chip e attrezzature devono esportare”. E i principali mercati di riferimento sono la Cina, l’Ue, il Giappone, la Corea del Sud e Singapore.

Il mercato asiatico, peraltro, è diventato una delle principali fabbriche di chip sia in conseguenza degli investimenti diretti delle compagnie Usa, sia per le decisioni dei governi di spingere sul pedale della produzione. Questa tabella riepiloga i principali mercati delle esportazioni Usa per chip e attrezzature.

Quest’altro grafico invece misura le quote di produzione degli stati interessati.

Come si può osservare, la produzione Usa è preponderante, anche se non mancano le sorprese. L’Olanda, ad esempio, è la terza produttrice di attrezzature per costruire chip, un mercato che vale circa 37 miliardi, mentre la Cina, nonostante i timori Usa e i massicci investimenti fatti in questi anni, pesa appena il 4% del totale della produzione di chip, poca cosa rispetto all’11% del Giappone o al 17% della Corea del Sud, che sono in questa industria da decenni. Anche qui come altrove, insomma, la Cina si trova a inseguire, ma lo fa con assoluta decisione e mal sopportata dai leader del mercato: gli Usa.

“Le politiche opache della Cina e gli investimenti massicci e senza precedenti della compagnie cinesi pubbliche per sviluppare aziende indigene” sono infatti in cima alle preoccupazioni del governo Usa, assai più di quanto accada per l’Ue o il Giappone che malgrado le dimensioni giocano all’interno delle regole del WTO, e quindi sono estremamente permeabili alla produzione Usa, esattamente come accade per la Corea del Sud, mentre Taiwan, che è uno dei pezzi forti dell’industria asiatica delle attrezzature per chip, è praticamente la porta d’ingresso per la Mainland cinese, oltre ad essere anch’essa nel WTO e perciò non impone dazi all’import dagli Usa. Questo scenario, ovviamente, è molto fragile e dipende in grandissima parte dall’evoluzione delle tensioni commerciali fra Cina e Usa. L’introduzione dei dazi sull’acciaio e i malumori che hanno provocato, sono capaci di cambiare la geografia della produzione.

Dal canto suo, la Cina sta facendo grandi sforzi per emanciparsi dal suo status di grande consumatore. Si calcola che la sua domanda di chip pesi il 45% di quella globale e oltre il 90% di questa domanda dipenda dalle importazioni. La decisione annunciata di investire nell’industria, perciò, mette a serio rischio quel 29% di vendite che la Cina rappresenta sul totale delle vendite estere Usa. Anche per questa ragione il governo ha ideato il piano da 150 miliardi che si propone di contribuire a trasformare la Cina da economia a basso valore aggiunto, che quindi guadagna sulla quantità dei prodotti, a paese che vende merci di qualità, essendo persino disposta a utilizzare la regolazione per spiazzare l’import. La forza della Cina, infatti, è il suo mercato interno e la sua fame davvero insaziabile di semiconduttori. Il piano del governo ha una durata prevista di dieci anni e il paese ha già cominciato ad attuarlo seguendo la strada delle fusioni e acquisizioni internazionali pure se fra mille difficoltà.

E’ chiaro che in prospettiva l’industria Usa è quella che rischia di patire i danni peggiori, vista la sostanziale esposizione delle fabbriche statunitensi alla domanda cinese, oltre a dover fare i conti con le perdite – 7,5 miliardi l’anno secondo alcune stime – provocate dal mercato dei chip contraffatti. Al momento la cinese Lenovo, così come la Huawei, stanno fra i 10 top buyer globali di semiconduttori, precedendo di poco altre grandi compagnie come la ZTE, la Datang Telecomm, e la Xiaomi and Hailer. Non c’è da stupirsi insomma, se proprio in questi giorni la Cina abbia ospitato anche quest’anno la Semicon, la grande fiera dei semiconduttori a Shanghai alla presenza di un notevole parterre de roi, fra i quali spiccava Ding Wenwu, presidente del China National IC Industry Investment Fund, che poi è una delle entità chiamata a guidare il piano di investimenti da 150 miliardi.

Se la Cina è la potenza emergente dell’industria, l’Asia, vista come un tutto, è l’autentica rivale degli americani, visto che sommati tutti i produttori asiatici arrivano a quotare il 38% della produzione di chip. La crescita della Cina, in tal senso, potrebbe far pendere definitivamente l’ago della bilancia verso l’Asia, che non solo ha le risorse per aumentare l’offerta, ma può contare soprattutto su una domanda molto forte. Forse anche considerazioni di questo genera hanno guidato la scelta di Trump di impedire l’acquisto di Qualcomm, malgrado Broadcom avesse proposto di spostare la sede centrale negli Stati Uniti, che peraltro ha fatto seguito allo stop imposto a un altro accordo scattato il settembre scorso, con il no alla proposta di un fondo di private equity di Pechino all’acquisto dell’americana Lattice Semiconductor.

L’Europa in questa partita fa l’ago della bilancia. Con il suo 10% circa di quota di mercato, l’Ue rappresenta al tempo stesso un mercato privilegiato della produzione americana, almeno finora, con la Germania in testa, seguita dalla Francia, l’Olanda, la Repubblica Ceca e l’Ungheria. Complessivamente l’Ue ha importato circa 28 miliardi di semiconduttori nel 2015, con la Germania a fare la parte del leone (18,1 miliardi) e seguita dall’Olanda con 7,8 mld. Il primato della Germania si spiega con la circostanza che il paese è un forte produttore di automobili, macchinari industriali e elettromedicali, ossia industrie ad alto contenuto di semiconduttori. Un mercato importante, ma maturo, che ospita ben 40 fabbriche di semiconduttori, alcune delle quali sono frutto di investimento diretto statunitense (ad esempio la Globalfoundries e la Texas Instruments). Anche la Francia, che pure rappresenta la seconda industria elettronica del continente, non ha certo volumi comparabili, malgrado sia molto forte nell’industria delle comunicazioni, fisse e wireless, nel settore dei radar della navigazione e della difesa elettronica.

Ma i numeri europei pesano poco nella partita globale. E’ evidente che la sfida dell’industria si combatterà ad Oriente, non certo in Europa. Non a caso il Dipartimento individua innanzitutto nel Giappone “un importante mercato e competitore per gli Usa”, patria di due delle più grandi compagnie che trattano chip, ossia la Sony e la Toshiba, ossia grandi produttori di apparecchiature elettriche che fanno uso intensivo di semiconduttori. Il Giappone infatti, che nel passato aveva un’industria formidabile poi duramente colpita da varie crisi, rimane comunque il terzo produttore al mondo e tiene relazioni commerciali con i cugini cinesi e sudcoreani che limitano a poco più del 38% la quota di mercato Usa al suo interno. Anche per i semiconduttori gli spazi di collaborazione fra queste economie, che sono molto simili, si stanno ampliando.

Infine, è interessante osservare il ruolo che Taiwan si è ritagliato nell’industria, divenendo il primo mercato per le attrezzature e il sesto per i semiconduttori, ma soprattutto perché ospita le principali manifatture delle attrezzature elettroniche che poi vengono assemblate in Cina, con la quale l’industria taiwanese dei semiconduttori tiene profonde relazioni commerciali. A Taiwan hanno trovato casa l’Acer, la AsusTek e l’HTC, e anche la Foxconn/Hon Hai leader nei servizi Ems (electronic manufacturing services). Al tempo stesso a Taiwan operano importanti compagnie di semiconduttori, Taiwan Semiconductor Manufacturing Company (TSMC) e la United Microelectronics Company (UMC), che sono importanti interfacce per le compagnie Usa. Insomma, Taiwan si è ritagliato il ruolo di perfetto ponte fra l’industria dei semiconduttori occidentale a guida Usa e quella asiatica, con la Cina a candidarsi al ruolo di leader. La piccola isola ha un grande ruolo strategico nell’alba del secolo asiatico dei semiconduttori. Anche per questo, probabilmente, Pechino non smette mai di ricordare al mondo che esiste una sola Cina.