Etichettato: maurizio sgroi

La “resistenza” dell’economia alle tariffe Usa

E’ andata meglio di quanto ci si aspettasse, ma non vuol dire che sia andata bene. Aver inflitto all’economia internazionale – e per giunta continuare a farlo – una sventagliata di tariffe sul commercio ha ottenuto il risultato di aver aumentato la confusione senza che ciò sia servito a far star meglio gli americani, che anzi si sono trovati con prezzi più elevati e sempre in forte sbilancio commerciale con l’estero.

Il fatto che l’amministrazione Usa insista – è fresca di stampa la notizia delle tariffe al 50% inflitte al Canada per i soliti imprecisati motivi – segnala una totale indifferenza alla logica economica e una totale acquiescenza a quella politica il cui senso – semplificando – è compiere azioni che facciano capire senza ombra di dubbio chi comanda, in questo tormentato 2026. Per gli alleati ci sono i dazi. Per i nemici le bombe. Il succo è fondamentalmente questo.

Lasciamo da parte la politica, che in fondo non è così interessante, e occupiamoci dei mercati, che invece hanno il pregio di riservare ogni tanto delle sorprese. Come quella della reazione ai dazi, appunto. Un anno fa o poco più, quando gli analisti vergavano preoccupanti previsioni sugli effetti dei dazi statunitensi, nessuno avrebbe mai creduto che i mercati potessero trovare in se stessi la forza di resistere al terremoto provocato dagli Usa. Gli scambi internazionali, già in difficoltà a causa di guerre e post-pandemia si immaginava sarebbero collassati di fronte alla pre-potenza di una politica commerciale sostanzialmente suicida.

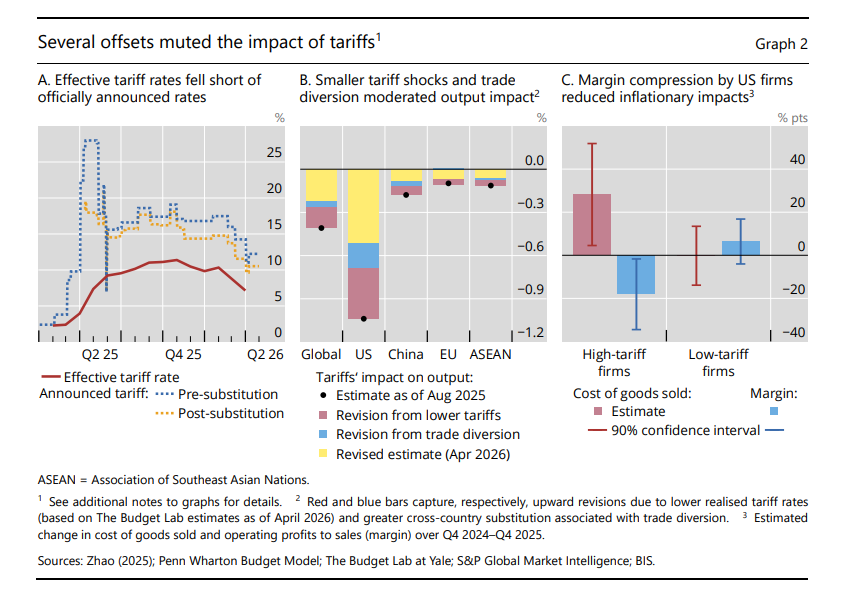

E invece no. Il grafico sopra, che proviene dall’ultima relazione annuale della Bis di Basilea, mostra che fra il prevedere e il succedere lo spread è stato più largo del solito. “Lo stress più significativo del sistema commerciale multilaterale degli ultimi decenni”, per dirla con le parole della Banca ha prodotto una specie di topolino, che però minaccia di crescere mano a mano che le pressioni commerciali continueranno.

Ma nel frattempo godiamoci questo piccolo successo del mercato contro la pre-potenza politica. Gli scambi globali sono infatti cresciuti del 5% nella prima metà del 2025 e la crescita globale si è avvicinata al quadro previsionale elaborato prima dell’annuncio di Trump. Tre fattori hanno contribuito a questa “resistenza”.

Il primo è che la “taglia” delle tariffe è risultata assai più bassa di quanto annunciato. A causa di esenzioni, accordi commerciali e altro, il tasso effettivo delle tariffe Usa si è stabilizzato intorno al 10% nella seconda metà del 2025, molto al di sotto del 25% annunciato. Questo dimezzamento si è riflesso in quello delle perdite di output previste.

Il secondo fattore è stato il riallineamento delle catene commerciali. E’ cambiata, insomma, la geografica degli scambi, non la loro intensità. Il drastico calo delle esportazioni cinesi negli Usa è stata compensata da maggiori esportazioni cinesi in Asia, conseguenza di un assai probabile sviluppo delle attività di transshipment, ossia uso di porti terzi che hanno mediato gli scambi. In valore, le esportazioni cinesi non sono affatto diminuite, anzi sono crescite del 13% nel 2025.

Il terzo fattore che ha mitigato i danno è stata la reazione delle imprese, che si sono fatte due conti e hanno cambiato le loro strategie commerciali. Hanno fatto ordini imponenti quando si iniziava a respirare l’aria delle tariffe, mentre le imprese Usa hanno accettato di comprimere i propri margini per non far schizzare alle stelle i prezzi interni.

Sempre perché – è il caso di ricordarlo – i dazi li pagano gli importatori dei paesi che li impongono e tendono a scaricarsi sui consumatori, che però se ne accorgo dopo. Si stima che le imprese Usa abbiano assorbito circa i due terzi del dazio, che significa, in pratica, che hanno sopportato in gran parte (il resto i consumatori) il peso fiscale che il dazio comporta. Almeno fino a quando la Corte Suprema non li ha giudicati illegali, costringendo il governo a restituire il maltolto.

Questa è un’altra storia. Ma intanto quella dei dazi è finita bene. Benino, va.

La corsa senza freni degli investimenti sull’AI

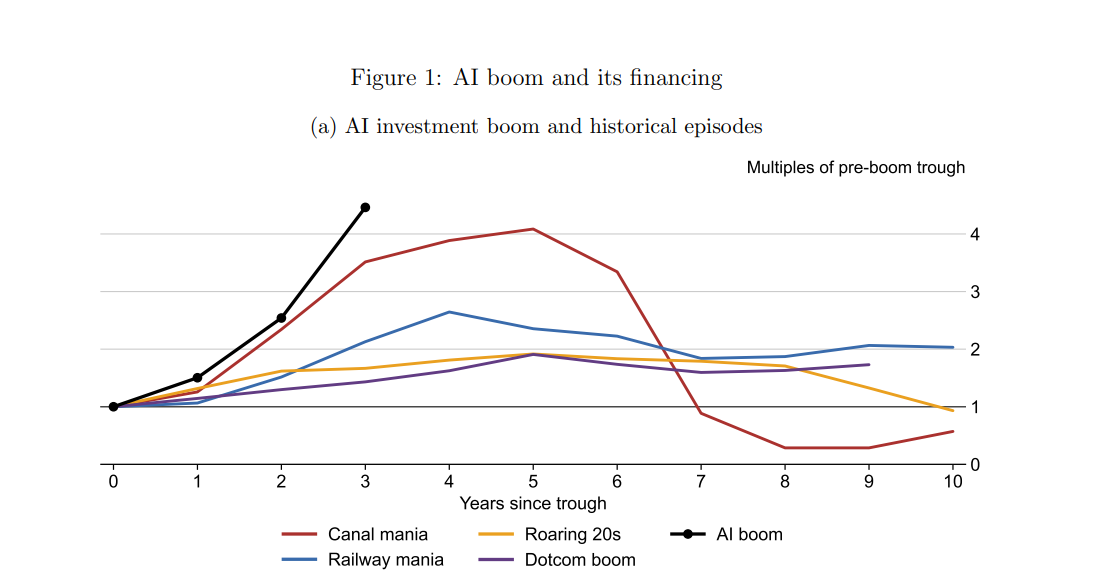

Dimenticate il boom di Internet, che alla fine del secolo scorso trasformava in oro qualunque idea mettesse insieme un computer e un modem. Rispetto all’esplosione di investimenti che stiamo vivendo a causa dell’intelligenza artificiale quella bolla sembra un palloncino, come si può osservare dall’immagine che apre questo post, parte di un interessante studio della Bis (“The AI investment race”) che racconta di quest’ennesima caccia all’oro, ma con pochi precedenti quanto ai volumi di risorse impiegate. Una corsa senza freni, dove un pugno di soggetti, strettamente intrecciati fra loro, si scambiano investimenti come se fossero figurine sperando di rientrare e guadagnarci persino.

Senonché questa corsa, sfrenata e perciò molto rischiosa, sta iniziando a mostrare i suoi limiti. Gli osservatori guardano con crescente preoccupazione agli sviluppi del settore e si domandano angosciati cosa succederà se un giorno ci si accorgerà che i ritorni degli investimenti non risulteranno adeguati al volume della spesa.

Perché è proprio questo il punto. Le principali aziende del settore stanno investendo centinaia di miliardi di dollari nella costruzione di data center, nell’acquisto di chip avanzati e nello sviluppo di modelli sempre più potenti. Microsoft, Amazon, Google, Meta, OpenAI, Anthropic e xAI sembrano impegnate in una gara senza esclusione di colpi nella quale vincere significa conquistare una posizione dominante in quello che molti considerano il mercato più importante del prossimo decennio.

Ma cosa succede quando più imprese investono contemporaneamente in una tecnologia che promette enormi ritorni futuri? E soprattutto: è possibile che la competizione stessa produca un eccesso di investimenti, creando le condizioni per una successiva crisi?

Il paper della Bis affronta proprio questa domanda, proponendo un modello teorico che richiama alla memoria episodi storici come la bolla ferroviaria dell’Ottocento, il boom delle telecomunicazioni degli anni Novanta e la crisi delle dot-com del 2000. La tesi degli autori è semplice: la competizione per la leadership nell’intelligenza artificiale potrebbe generare investimenti molto superiori a quelli socialmente ottimali, aumentando contemporaneamente la fragilità finanziaria del settore.

In teoria, la concorrenza è una forza positiva. Le imprese investono per innovare, migliorare i prodotti e ridurre i costi. Nel modello analizzato dal paper, tuttavia, la competizione presenta una caratteristica particolare: il valore di un investimento non dipende soltanto dal rendimento economico che genera, ma anche dalla capacità di sottrarre quote di mercato ai concorrenti.

Questa dinamica produce ciò che gli economisti chiamano una “contest externality”. Ogni impresa considera il beneficio privato derivante dall’aumento della propria posizione competitiva, ma non tiene conto del fatto che quel vantaggio rappresenta semplicemente una perdita per gli altri operatori.

Dal punto di vista collettivo, molte risorse vengono impiegate per una gara redistributiva che non aumenta proporzionalmente il valore complessivo creato dal settore. Il risultato è un livello di investimento superiore a quello che sceglierebbe un pianificatore interessato al benessere generale.

Uno degli aspetti più interessanti del lavoro riguarda il fatto che l’eccesso di investimenti non nasce da errori di valutazione o da aspettative irrazionali. Al contrario: le imprese si comportano in modo perfettamente razionale. Se i concorrenti stanno costruendo enormi capacità computazionali, ogni singolo operatore è incentivato a fare altrettanto per non perdere terreno. La decisione che appare razionale a livello individuale genera però un risultato inefficiente a livello aggregato.

Il modello mostra che, anche in assenza di problemi finanziari, la competizione porta a un livello di investimento superiore a quello socialmente desiderabile. Gli autori definiscono questo fenomeno “over-investment”, cioè sovrainvestimento strutturale.

La questione assume particolare rilevanza nel settore dell’intelligenza artificiale, dove il vantaggio competitivo può dipendere dalla rapidità con cui si costruiscono nuovi data center e si acquisiscono chip sempre più sofisticati.

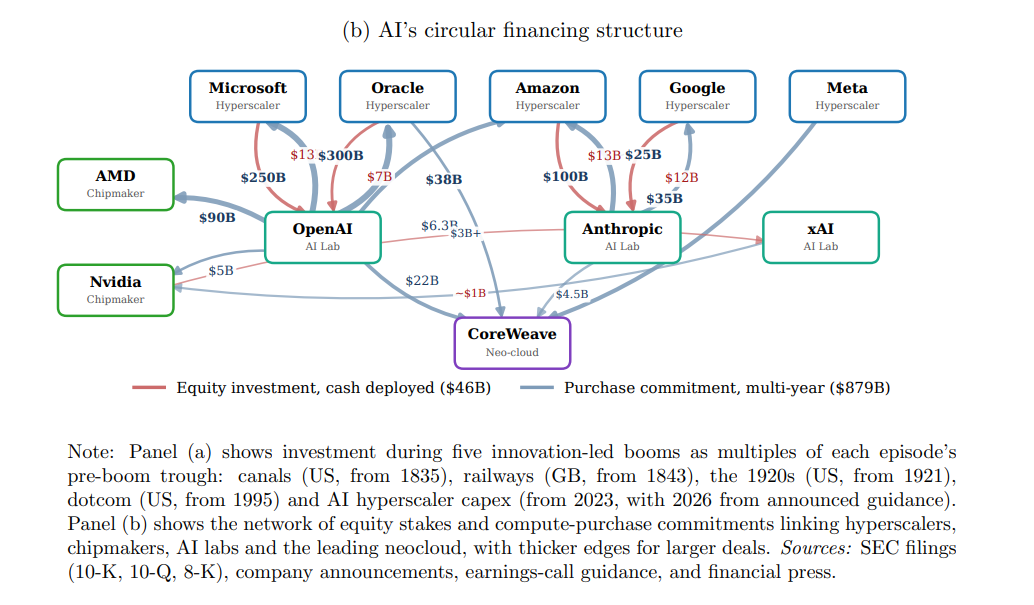

Il paper individua un secondo elemento di fragilità: il finanziamento circolare. Negli ultimi anni si sono moltiplicate le partnership tra hyperscaler e laboratori di AI. I grandi operatori cloud finanziano le startup dell’intelligenza artificiale, che a loro volta acquistano capacità computazionale dagli stessi investitori. Si crea così una rete di partecipazioni, contratti e flussi finanziari che lega strettamente i diversi soggetti del settore. Gli autori definiscono questo fenomeno “circular financing”.

Dal punto di vista industriale tali accordi possono essere efficienti. Consentono di condividere risorse, ridurre problemi di coordinamento e accelerare lo sviluppo tecnologico. Tuttavia il modello mostra che la competizione induce le imprese a utilizzare queste strutture in misura eccessiva rispetto a quanto sarebbe ottimale dal punto di vista sociale.

In altre parole, la gara per la leadership tecnologica non aumenta soltanto la quantità degli investimenti. Modifica anche il modo in cui tali investimenti vengono finanziati, creando interconnessioni che possono amplificare eventuali difficoltà future.

Un altro risultato particolarmente interessante riguarda la tempistica degli investimenti. Nel settore dell’intelligenza artificiale essere i primi conta enormemente. Un data center operativo oggi può generare vantaggi competitivi che non saranno più disponibili tra due o tre anni.Per questo motivo le imprese sono incentivate ad anticipare il più possibile gli investimenti.

Il modello chiama questo fenomeno “front-loading”, cioè concentrazione anticipata della spesa. Le aziende preferiscono investire immediatamente piuttosto che attendere nuove informazioni sull’evoluzione della domanda o sui progressi tecnologici.

Anche in questo caso la logica individuale è comprensibile. Se esiste un premio associato alla rapidità di esecuzione, ogni impresa cercherà di accelerare il più possibile. Il problema è che l’anticipo degli investimenti aumenta l’esposizione al rischio. Una volta costruite le infrastrutture, il capitale è immobilizzato e non può essere facilmente riallocato se le condizioni di mercato peggiorano.

La parte più interessante del paper riguarda probabilmente la descrizione del passaggio dal boom al bust. Nel modello esiste una soglia critica di produttività. Se la domanda e i ricavi futuri risultano sufficientemente elevati, il settore continua a investire e il boom prosegue. Se invece la produttività effettiva si colloca sotto una certa soglia, gli investimenti successivi si interrompono e una parte del capitale costruito durante la fase espansiva viene svalutata.

L’elemento cruciale è che questa soglia non è fissa. Più grande è il boom iniziale, più elevata diventa la produttività necessaria per giustificarlo. In altre parole, l’espansione stessa rende il sistema più vulnerabile. Gli autori sintetizzano il meccanismo con una formula: il boom semina i semi del bust.

Un settore che investe troppo costruisce una quantità di capacità produttiva che richiede risultati sempre più eccezionali per essere sostenibile. Basta quindi una delusione relativamente modesta per innescare una correzione improvvisa.

L’intuizione richiama diversi episodi storici. Negli anni Novanta le società di telecomunicazioni investirono somme enormi nella posa di fibra ottica. Le aspettative sulla crescita del traffico internet erano corrette nella direzione, ma eccessive nella velocità. Quando i ricavi non riuscirono a tenere il passo degli investimenti, il settore entrò in crisi.

Qualcosa di simile accadde durante la bolla delle dot-com. Internet trasformò effettivamente l’economia mondiale, ma molte delle imprese che guidarono la prima fase di espansione non sopravvissero alla successiva correzione.

Il paper non sostiene che l’intelligenza artificiale sia destinata a seguire lo stesso percorso. La tecnologia potrebbe rivelarsi ancora più rivoluzionaria di quanto oggi immaginiamo. L’argomento è più sottile. Anche quando una tecnologia possiede un enorme potenziale, la competizione può indurre gli operatori a investire troppo, troppo presto e utilizzando strutture finanziarie eccessivamente fragili. La calibrazione quantitativa del modello produce risultati sorprendenti.

Assumendo cinque grandi coalizioni tecnologiche in competizione e utilizzando parametri coerenti con le informazioni pubbliche sul settore, gli autori stimano che il livello di investimento possa risultare circa il 40-50% superiore rispetto a quello socialmente ottimale. In alcuni scenari il divario può diventare molto più ampio.

Il punto non è tanto la precisione numerica delle stime quanto il messaggio generale. Le distorsioni non derivano principalmente da errori di mercato o da politiche monetarie troppo accomodanti. Nascono dalla struttura competitiva stessa del settore. Quando il premio per arrivare primi è molto elevato, ogni impresa è incentivata a correre più velocemente di quanto sarebbe desiderabile dal punto di vista collettivo.

L’insegnamento più importante del paper riguarda forse il ruolo crescente delle grandi piattaforme tecnologiche come potenziali fonti di rischio sistemico.

Per molti anni il dibattito sulla stabilità finanziaria si è concentrato soprattutto sulle banche e sugli intermediari tradizionali. Oggi una quota crescente degli investimenti globali è concentrata in pochi grandi gruppi tecnologici che stanno costruendo infrastrutture fisiche di dimensioni colossali.

La corsa all’intelligenza artificiale rappresenta probabilmente il più grande programma di investimento privato della nostra epoca.

Se gli autori hanno ragione, il rischio non è che l’AI fallisca. Il rischio è che la competizione per dominarla produca una quantità eccessiva di capacità produttiva, finanziata attraverso strutture sempre più interconnesse e vulnerabili.

La storia economica insegna che le rivoluzioni tecnologiche genuine spesso sono accompagnate da fasi speculative. Le ferrovie, l’elettricità, l’automobile e internet hanno tutte attraversato momenti di euforia e successiva correzione.

L’intelligenza artificiale potrebbe non fare eccezione. Non perché la tecnologia sia sopravvalutata, ma perché la corsa per conquistarla potrebbe esserlo.

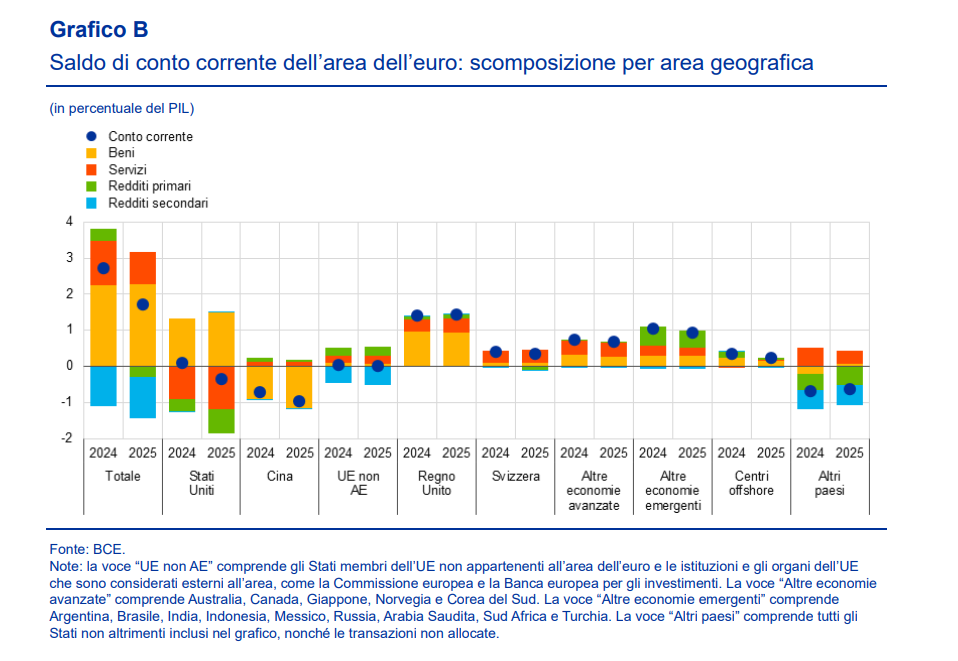

Usa e Cina stritolano il saldo corrente dell’Eurozona

Il 2025 è stato un anno difficile per l’Eurozona, alle prese con un cambio di atteggiamento radicale del proprio principale mercato di riferimento, ossia gli Stati Uniti. Gli Usa non solo hanno deciso di innalzare dazi e barriere verso il commercio europeo, ma hanno fatto capire che il futuro non porterà granché di buono.

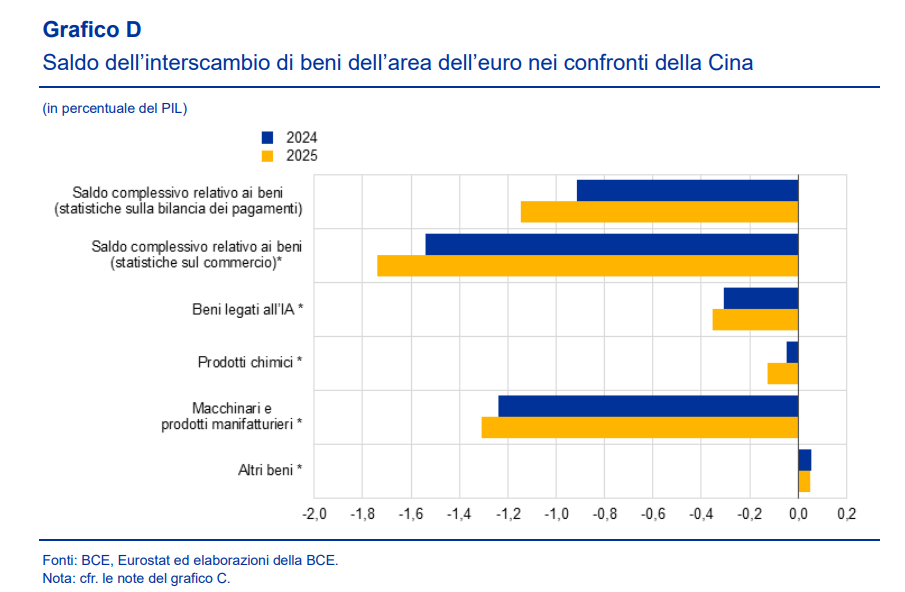

Non ci sono solo gli Usa a complicare il quadro. L’anno scorso è aumentato fino ad arrivare all’1% del pil il disavanzo corrente nei confronti della Cina, che ha rafforzato la sua egemonia di grande esportatore limitando, di conseguenza, le possibilità dell’industria europea.

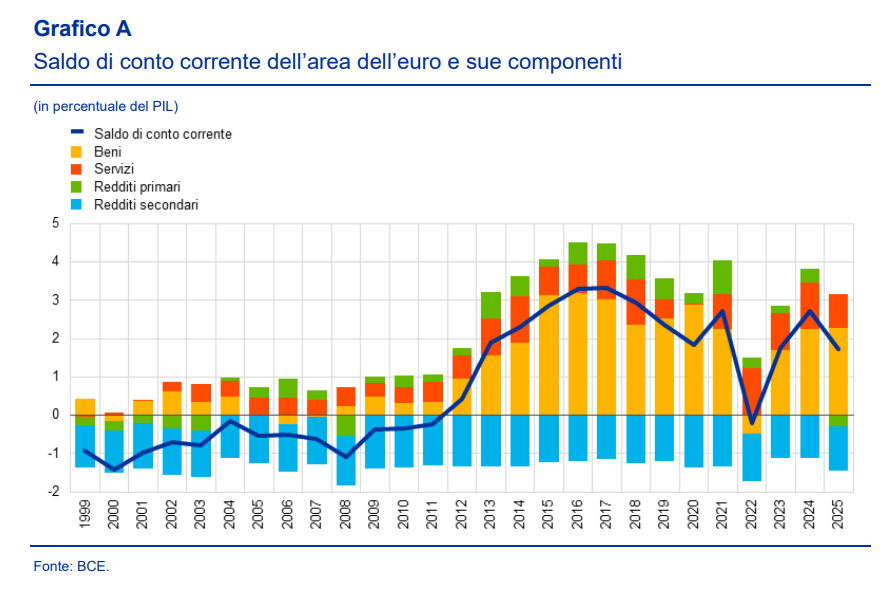

In cifre questa difficoltà si è riflessa nel saldo estero, che, com’è noto, conteggia il valore dell’interscambio dell’Europa con il resto del mondo, mettendo insieme beni, servizi e redditi. Il grafico sopra ci consente di farci un’idea di cosa tenga in piedi gli attivi europei, scesi all’1,7 per cento del PIL, dal 2,7 del 2024. “Se si esclude il periodo 2022-2023, caratterizzato dallo shock energetico seguito all’invasione su vasta scala dell’Ucraina da parte della Russia, si è trattato dell’avanzo più basso dal 2012, quando il saldo di conto corrente dell’area dell’euro era passato da un disavanzo a un avanzo sulla scia della crisi del debito sovrano”, sottolinea la Bce nel suo ultimo bollettino, dove ha discusso la questione.

Il primo punto da osservare è che la riduzione dell’avanzo corrente è stata determinata principalmente dall’andamento dell’interscambio di servizi e dei flussi di reddito, piuttosto che dal commercio di beni. Quest’ultimo è leggermente cresciuto, passando dal 2,2 al 2,3% del pil. Al contrario, i redditi primari, che misurano i flussi di reddito attivi sugli investimenti esteri europei e quelli passivi degli investitori esteri in Europa, sono passati da un avanzo dello 0,4% a un deficit dello 0,3. Complessivamente, quindi, un regresso che vale lo 0,7%. A questo si aggiunge il calo registrato sull’interscambio dei servizi, che pur rimanendo in attivo ha perso lo 0,3% del pil, passando dall’1,2 del 2024 allo 0,9 del 2025.

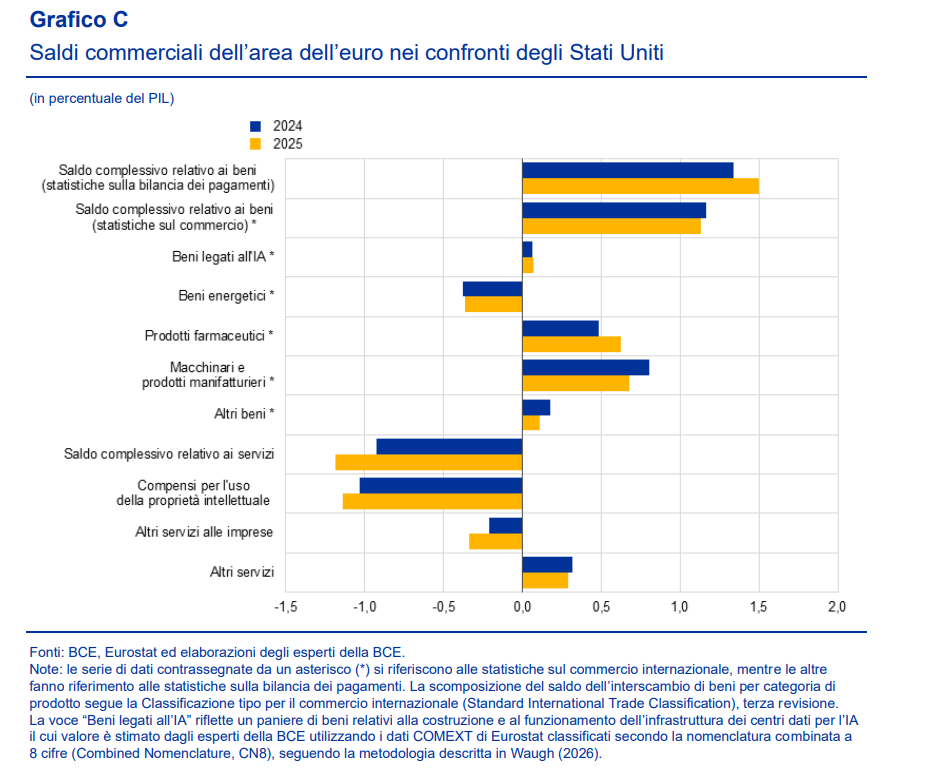

Ma il dato interessante emerge osservando i saldi bilaterali. Da qui si evince che alla riduzione del saldo complessivo hanno contribuito in larga parte proprio gli Usa e la Cina. Verso i primi l’Europa ha perso lo 0,5% del pil di avanzo, passando da un avanzo dello 0,1% nel 2024 a un disavanzo dello 0,4% nel 2025. Verso la Cina, il disavanzo del 2024 è peggiorato di un altro 0,3%, passando dallo 0,7 all’1% del pil, in linea con l’aumento del disavanzo sui beni.

La Bce ha osservato che la trasformazione dell’avanzo verso gli Usa in disavanzo è dipeso in gran parte dalle decisioni delle multinazionali americane che hanno sede in Europa, che da una parte hanno contribuito alle esportazioni nette verso l’estero, ma al tempo stesso hanno contribuito ai disavanzi nel settore dei redditi e dei servizi.

Quanto alle esportazioni, l’avanzo verso gli Usa è riconducibile all’export di prodotti farmaceutici, in gran parte dovuto alle multinazionali Usa in Irlanda. Un’altra parte ha ragioni puramente contabili. Deriva infatti da accordi di produzione su commessa (contract manifacturing) dove i beni, pure se non vengono prodotti in Europa, vengono comunque registrati come esportazioni nelle statistiche della bilancia dei pagamenti.

Inoltre le imprese affililate di multinazionali statunitensi si avvalgono spesso di proprietà intellettuali che sono detenute dalle capogruppo Usa. Ciò comporta che i compensi per le licenze vengano registrati come importazioni di servizi dell’area euro dagli Usa. contrbuendo così al significativo sbilancio in questa voce.

Al tempo stesso, gli utili generati dalle affiliate europee di queste multinazionali generano redditi primari /da investimenti diretti esteri) che sono attivi per gli Usa e passività per l’Ue.

Le stime quotano in circa il 40% la quota di avanzo europeo che deriva da queste affiliate di multinazionali statunitensi in Europa. Le stesse che rappresentano il 90% del disavanzo che l’Europa ha nei servizi. Solo l’Irlanda, cui fanno capo una quota elevata di imprese multinazionale statunitensi, ha contribuito per 0,3 punti alla riduzione dell’avanzo corrente europeo.

Se poi andiamo a guardare le altre partite di scambio fuori dal giro delle multinazionali, si osserva che l’export di macchinari e manifattura è diminuito, riflettendo in parte proprio l’effetto dei dazi. A sua volta, guardando stavolta verso la Cina, è peggiorato il deficit commerciale proprio nel settore dei macchinari e della manifattura. Quindi l’Ue esporta meno di questi beni negli Usa e ne importa di più dalla Cina. Una combinazione assai poco entusiasmante, che racconta di una crisi strisciante e profonda in questi settori.

“Tale dinamica è in linea con il forte posizionamento della Cina nelle catene di approvvigionamento mondiali, con il suo eccesso di capacità produttiva a fronte di una debole domanda interna e con le sue politiche industriali non di mercato. Questi fattori hanno compresso i prezzi alla produzione della Cina, accrescendone così la competitività sui mercati europei, con un aumento dei volumi delle importazioni, nel 2025, di quasi il 10 per cento”, conclude la Bce.

Dulcis in fundo, il commercio di beni connessi allo sviluppo dell’AI, che finora ha avuto un impatto modesto sugli interscambi. Rimane il problema: “L’area dell’euro è un importatore netto di beni necessari alla produzione e al funzionamento dell’infrastruttura dei centri dati per l’IA, con un disavanzo relativo a tali prodotti che nel 2025 è salito a quasi lo 0,3 per cento, dallo 0,2 del 2024, in parte per le più elevate importazioni dalla Cina”.

Non solo, “l’adozione di tecnologie di IA incide sul conto corrente anche attraverso le importazioni di servizi digitali, soprattutto dagli Stati Uniti, poiché la diffusione dei sistemi di IA richiede anche software, cloud computing, elaborazione dei dati, accesso ai modelli e proprietà intellettuale”.

Quindi, l’Europa accumula disavanzi verso gli Usa per i crescenti compensi per l’uso della proprietà intellettuale e i servizi digitali, e altri verso la Cina e Taiwan, perché le forniscono l’hardware.

In sostanza, le nuove tecnologia sono un aspetto della tenaglia Usa-Cina che sta lentamente stritolando il saldo corrente europeo, che nelle proiezioni è visto ancora in ribasso. La tenaglia non smetterà di far pressione. E non si limiterà al saldo corrente.

Cartolina. Il nodo gordiano

Se guardando questo grafo vi sentite smarriti non dovete preoccuparvi. Non siete voi ad essere confusi, è la realtà ad essere divenuta confusionaria. Sennò non sarebbero necessari studi superiori ed estremamente specialisti per comprendere cosa sia diventato il sistema finanziario internazionale. Nata per intermediare – guadagnandoci – fra una persona disposta a prestare e un’altra che ha bisogno di prestiti, la finanza è diventata una creatura esotica che mobilita fiori di cervelli per continuare a fare quello che fa con successo da millenni: fare soldi coi soldi. Mestiere una volta disprezzato e oggi agli onori della cronaca, per la semplice ragione che nessuno resiste al fascino del denaro. La confusione nasce da questo straordinario mobilitarsi. Le infinite linee di connessione fra i soggetti che fanno girare i soldi hanno trasformato la finanza in un intricatissimo nodo gordiano che nessuna intelligenza – e tantomeno quella artificiale – è in grado di contemplare. Si potrà solo tagliarlo. Ma la spada non è ancora stata forgiata. E, soprattutto, nessuno vuole impugnarla.

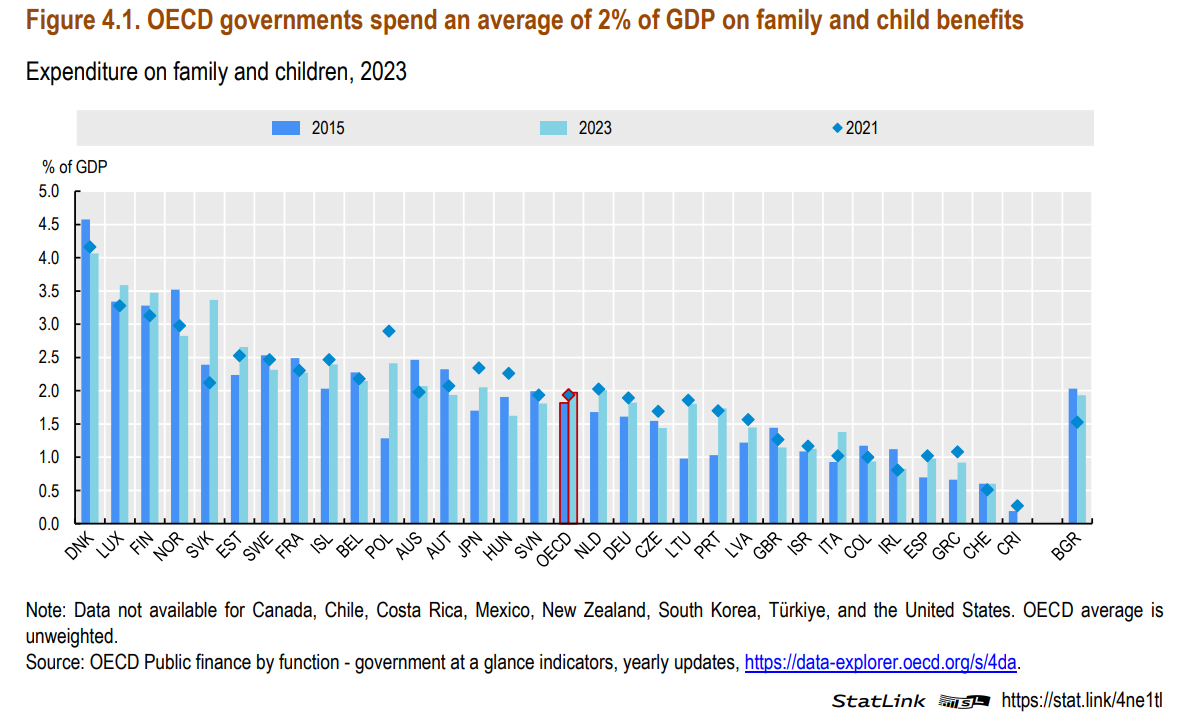

Cartolina. L’altro due per cento

Fra le varie percentuali che affliggono la nostra vita ce n’è una assai meno celebre di quella della spesa militare sul Pil così tanto sponsorizzata dai venditori internazionali di armamenti, che ormai ha preso il posto di quella celeberrima qualche anno fa e ormai fuori moda, del rapporto deficit/pil. Questa percentuale sconosciuta è quella della spese per le famiglie e per l’infanzia, che mentre l’Occidente si spopola, per la gioia dei demografi millenaristi, rimane celata nel dibattito pubblico. Anche questa, come la spesa militare, pesa circa il 2 per cento del pil e in alcuni paesi, come il nostro anche meno. Ma nessun presidente alzerà la voce per chiedere agli altri di spendere più per le famiglie e i bambini, che peraltro neanche votano. Così avremo meno bambini e più cannoni. Fortuna che c’è l’AI.

I pagamenti digitali fra rivoluzione e restaurazione

Scrivere di sistema dei pagamenti suona terribilmente esotico e questo è uno straordinario paradosso. Perché non vi è nulla di più comune del pagare per qualcosa, e tuttavia non vi è nulla di meno conosciuto, fra il grande pubblico, su come si riesca a pagare per qualcosa.

Questa considerazione vale ovviamente per quei pagamenti che non sono in contanti, che sono ancora una quota importante dei pagamenti, ma perdono sempre più terreno sin dai tempi dell’invenzione dell’assegno bancario, sistema che già incorpora un sistema dei pagamenti che va oltre i semplici agenti economici coinvolti nelle transazioni.

Da quel tempo a oggi il sistema ha conosciuto infinite evoluzioni. Si pensava che con l’invenzione della carta di credito, simbolo concreto del denaro bancario elettronico, si fosse raggiunto l’apice delle possibilità, ma poi è arrivato il denaro digitale di banca centrale, insieme con Internet e un vasto assortimento di altre tecnologie che ci hanno fatto capire che si preparava una nuova rivoluzione nel sistema dei pagamenti. Che significa maggiore semplicità per pagare, e anche efficienza e velocità, ma assai minore consapevolezza dell’ecosistema che consente a queste nuove tecnologie di funzionare. Carte contactless, wallet digitali, QR code, bonifici istantanei, app per smartphone e piattaforme fintech hanno modificato profondamente il modo in cui famiglie e imprese trasferiscono denaro. Ma chi sa quali entità si celino dietro questi utilissimi strumenti?

Senonché, come saggiamente lascia capire la Bis, che al tema di queste nuove tecnologia di pagamento ha dedicato un interessante bollettino, ogni rivoluzione solitamente prepara una restaurazione. O, per dirla diversamente, ogni innovazione rischia sempre di rafforzare la tradizione.

La questione è particolarmente importante perché i pagamenti rappresentano una delle infrastrutture fondamentali dell’economia moderna. Se la concorrenza diminuisce, i costi possono aumentare, l’innovazione rallentare e l’accesso ai servizi finanziari diventare meno equo. Per questo motivo le banche centrali stanno dedicando crescente attenzione non solo alla sicurezza e all’efficienza dei sistemi di pagamento, ma anche alla loro struttura competitiva.

La rivoluzione tecnologica ha consentito di far emergere nuovi protagonisti. Accanto alle banche tradizionali operano oggi fintech specializzate, grandi piattaforme tecnologiche e fornitori di servizi non bancari. Applicazioni come PayPal, Revolut, Apple Pay, Google Pay, Alipay o WeChat Pay sono diventate parte integrante della vita quotidiana di centinaia di milioni di utenti.

Ma la trasformazione non riguarda soltanto l’interfaccia utilizzata dal consumatore. Dietro le quinte si è sviluppata una nuova infrastruttura di pagamento. In molti paesi sono stati introdotti sistemi di pagamento istantaneo che consentono trasferimenti diretti tra conti bancari senza passare necessariamente attraverso i circuiti tradizionali delle carte. I casi più noti sono Pix in Brasile, UPI in India e TIPS nell’area euro. Questi sistemi hanno ampliato le alternative disponibili e, almeno in teoria, aumentato la pressione concorrenziale sui soggetti storicamente dominanti.

Nonostante l’ingresso di nuovi operatori, il mercato dei pagamenti presenta caratteristiche che rendono la concorrenza particolarmente complessa. Il problema fondamentale è rappresentato dagli effetti di rete. Uno strumento di pagamento è utile per il consumatore solo se viene accettato da molti esercenti. Allo stesso tempo, gli esercenti sono incentivati ad accettarlo soltanto se viene utilizzato da molti consumatori. Questo meccanismo genera una tendenza naturale alla concentrazione. Più utenti utilizzano una piattaforma, più essa diventa attraente per nuovi utenti. Si crea così un circolo che favorisce gli operatori già affermati.

È il motivo per cui, nonostante l’aumento della concorrenza apparente, Visa e Mastercard continuano a occupare una posizione dominante nel mercato globale dei pagamenti con carta. Secondo la Bis, le due reti controllano ancora circa il 95% delle transazioni effettuate con carte nei principali mercati internazionali al di fuori della Cina. La crescita delle fintech non ha quindi cancellato il potere degli incumbent. In molti casi ha semplicemente aggiunto nuovi livelli all’ecosistema dei pagamenti senza modificare in modo sostanziale le infrastrutture sottostanti.

Al tempo stesso, la digitalizzazione ha creato nuove forme di potere di mercato. Un esempio emblematico riguarda i dispositivi mobili. Per effettuare pagamenti contactless tramite smartphone è necessario accedere a tecnologie come il chip NFC. Quando il produttore dell’hardware controlla l’accesso a queste funzionalità, può diventare un vero e proprio gatekeeper.

Il caso Apple è particolarmente significativo. Per anni l’azienda ha limitato l’accesso di applicazioni concorrenti alla tecnologia NFC degli iPhone, favorendo l’utilizzo di Apple Pay. Solo dopo l’intervento delle autorità europee sono stati introdotti meccanismi di apertura che consentono a operatori alternativi di offrire servizi concorrenti. La lezione è importante: anche quando il mercato appare competitivo, il controllo di elementi strategici dell’infrastruttura può consentire ad alcuni soggetti di influenzare l’evoluzione dell’intero ecosistema.

Ricapitoliamo: i nuovo attori dei pagamenti incorporano, per le loro caratteristiche, alcune caratteristiche tipiche dei monopoli, mentre gli incumbent tradizionali le hanno per natura, si potrebbe dire E ciò proprio in ragione della complessità di funzionamento di un sistema di pagamento.

Le banche centrali stanno nel mezzo di questi due soggetti, visto che fra i tanti compiti che assolvono, c’è anche quello di monitorare il sistema dei pagamenti e offrire soluzioni che favoriscano l’interoperabilità. I sistemi di pagamento istantaneo, promossi proprio dalle banche centrali, sono stati progettati proprio per questa ragione.

E questo spiega perché il ruolo di queste entità sta diventando sempre più centrale. Fra “rivoluzionari” e “restauratori”, serve, insomma, un arbitro. Prima le BC intervenivano soprattutto per garantire la stabilità e la sicurezza dei sistemi di pagamento. Oggi sono chiamate anche a favorire condizioni di mercato che promuovano innovazione e concorrenza.

Le banche centrali si trovano quindi a dover gestire un equilibrio delicato tra efficienza, innovazione, stabilità e concorrenza. Non è una questione banale. La digitalizzazione dei pagamenti ridefinisce rapporti di potere economico, modelli di business e assetti istituzionali. La vera sfida dei prossimi anni non sarà semplicemente rendere i pagamenti più veloci o più comodi, ma costruire un ecosistema che resti aperto, interoperabile e competitivo. Perché nel mondo digitale il rischio è che l’innovazione finisca per creare nuovi monopoli al posto di quelli che prometteva di superare. E, soprattutto, che questo monopolio sfugga al controllo dei governi. Le banche centrali, in fondo, lavorano per loro.

Gli hedge fund diventano i pezzi grossi nel mercato del debito sovrano

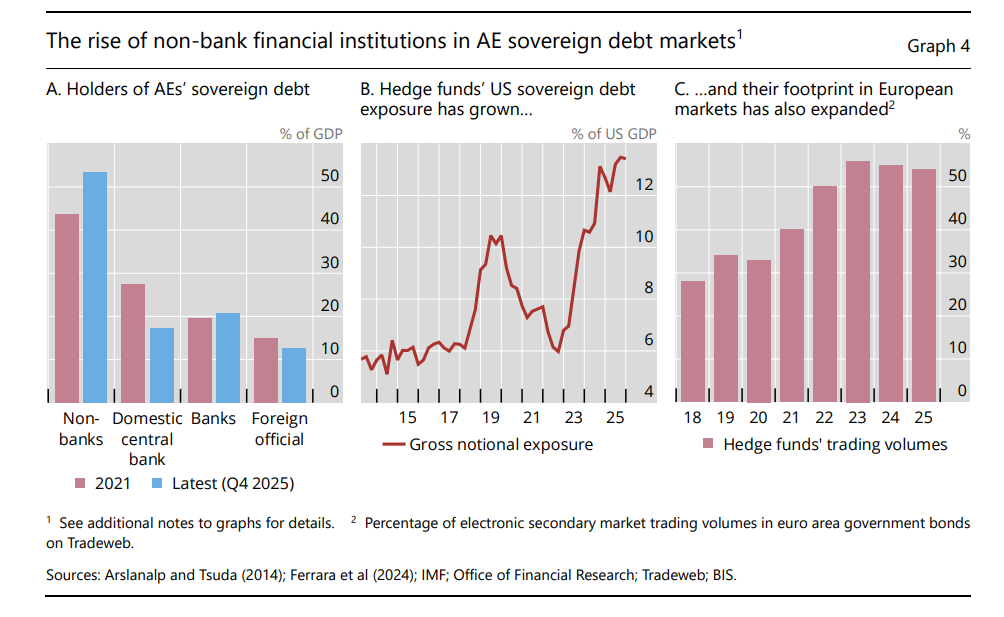

Le Non banche ormai le conosciamo bene: ne scriviamo da anni e chi segue il blog lo sa. Ma vale la pena fare un riepilogo approfittando della ricognizione sul tema contenuta nell’ultima relazione annuale della Bis, dove leggiamo che, in pratica, queste entità sono diventate le prime acquirenti del debito sovrano.

Per comprendere il significato di questa cosa, dobbiamo ricordare che questi soggetti comprendono varie entità che vanno dai fondi pensione alle compagnie di assicurazione, passando per i fondi speculativi e quelli di investimento. Questo spiega perché facciano un uso così intenso di obbligazioni sovrane e perché, di conseguenza, siano diventati intermediari così rilevanti in questo settore delicatissimo.

E, soprattutto, fa comprendere perché siano aumentati i rischi sistemici. Gli hedge fund, solitamente molto indebitati, agiscono sempre più nei mercati spot attraverso repo che hanno come controparti le banche commerciali. Altri segmenti, in particolare i fondi monetari (MMF) e i fondi obbligazionari aperti, possono trovarsi ad affrontare tensioni di liquidità dovute ai rimborsi.

Ciò implica che in periodi di fibrillazione le Non banche possono amplificare la volatilità. E il rischio sale di livello se si considera che in tempi recenti sono apparsi anche gli emittenti di Stablecoin a popolare il variopinto universo delle non banche, che ormai lasciano tracce ben visibili in alcuni mercati obbligazionari.

I dati raccolti dalla Bis ci consentono anche di farci un’idea del peso specifico che le non banche hanno nel mercato del debito sovrano che, lo ricordiamo, è uno dei fondamenti del sistema finanziario internazionale, visto che la carta dei governi, almeno di alcuni, viene considerata nei fatti quasi-moneta. Nel 2021 la quota totale di debito sovrano detenuto dalle NBFIs (non bank financial institutions) era arrivato al 44% dello stock complessivo. Quattro anni dopo, quindi a fine 2025, questa montagna di obbligazioni era arrivata al 53%.

Il grafico sopra a sinistra ci consente di osservare anche altro. Al graduale diminuire dei titoli detenuti dalle banche centrali si associa un leggero aumento di quelli possedute dal sistema bancario e un calo nel resto del settore ufficiale. In sostanza, il grosso dell’incremento, che viene generato anche dai deficit persistenti dei governi, viene assorbito sempre più dalle non banche.

Il grafico al centro ci comunica un’altra informazione: i fondi speculativi hanno visto cresce notevolmente la loro esposizione nel settore sovrano, anche nei mercati europei (grafico di destra).

Cosa ha favorito questa rivoluzione potenzialmente pericolosa? Di uno dei motivi abbiamo già parlato: i deficit persistenti, che rendono necessarie emissioni obbligazioni sempre più ampie per coprire lo scaduto e i nuovi fabbisogni. Ormai il debito del governo ha quasi superato quello del settore privato, che comunque rimane rilevante.

Ma se il debito pubblico è stato il carburante, il comburente sono state le banche commerciali, dove da una parte sono aumentate le riserve e dall’altra la stringente regolazione ha limitato la loro tradizionale funzione di Market-Making, “funzione che richiede ingenti investimenti”. “Sebbene le banche continuino a svolgere un ruolo centrale di intermediazione, la loro capacità di accumulare rischi non è cresciuta di pari passo con l’aumento del debito sovrano”, spiega la Bis.

Questa diminuita “tolleranza” al rischio delle banche si è associata a una notevole espansione dei mercati del capitale che ha visto una crescita rigogliosa del settore dei derivati e dei repo, che sono strumenti pensati per la gestione del rischio e della liquidità e insieme fonte di rendimenti. Ed è a questo punto della storia che gli hedge fund sono entrati in gioco. Queste entità, infatti, lucrano sui margini, facendo hedging, appunto, sulle valutazioni degli asset con un tempo di investimento spesso molto breve.

Un altro fattore che ha contribuito a questa Grande Trasformazione è stato l’aumento delle passività a lungo termine della assicurazioni e dei fondi pensione, che sono NBFIs, che storicamente hanno sempre sostenuto la domanda di titoli di stato. la “carta pubblica”, infatti, viene da sempre usata come strumento per la gestione della duration e la copertura dei rischi.

Come se non bastasse, la domanda delle banche centrali è venuta a mancare. La quota di obbligazioni detenute dal sistema generale delle banche centrali è diminuita dal 27 al 17 per cento fra il 2022 e il 2025. L’esito finale di questa trasformazione è stato che “Gli hedge funds a leva sono diventati fondamentali nell’intermediazione del debito sovrano”. E questo, manco a dirlo, ha generato “nuove vulnerabilità per la stabilità finanziaria”. La storia non si ripete mai, ma si somiglia.

I prezzi “cinesi” abbassano l’inflazione in Europa

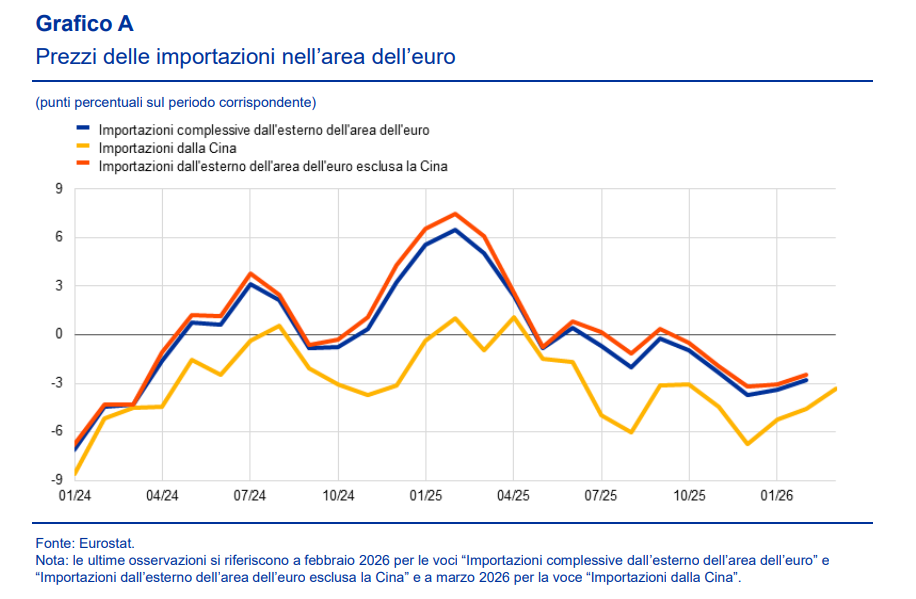

I dati raccolti dalla Bce ci raccontano una storia molto istruttiva sulla nostra globalizzazione, e in particolare sul rapporto che lega l’economia europea a quella cinese. E’ noto a tutti che gli europei importano dai cinesi assai più di quello che esportano in Cina. Pechino è un grande fornitore sia di beni intermedi che si prodotti finiti. Meno nota è la circostanza che questo flusso di importazioni sia capace di influenzare per il canale dei prezzi alle importazioni, il livello generale dei prezzi nell’eurozona.

A marzo 2026, spiega la Banca, i prezzi alle importazioni dalla Cina sono diminuiti del 3,6% su base annua, dopo un calo del 4,6% a febbraio. Un calo assai superiore a quello osservato sugli altri prezzi alle importazioni dalle aree extra cinesi, che si è fermato al 2,4%.

Tale calo si è associato a un aumento delle importazioni europee dalla Cina, passata dal 14 al 17% del totale. Le due cose insieme hanno determinato un robusto contenimento delle pressioni inflattive nella categorie non energy industrial goods (NEIG). Una buona notizia che ne contiene una meno buona: la dipendenza dai prodotti cinesi è cresciuta.

In dettaglio, nel 2025 sono risultate in crescita le importazioni dalla Cina per biciclette, utensili, elettrodomestici, mobili, tessili e apparecchiature per l’informazione e la comunicazione, per i quali i prezzi alle importazioni sono stati particolarmente contenuti.

Le analisi svolte dalla Bce mostrano che l’effetto di trasferimento dai prezzi alle importazioni al prezzo finale per il consumatore non è immediato e varia anche a seconda del tipo di bene. Però solitamente si vede entro 18 mesi. Quindi anche il livello generale dei prezzi ne trae qualche giovamento. Si stima, ad esempio, che la deflazione cinese abbia provocato una riduzione dell’inflazione dello 0,27% ad aprile scorso nella categoria dei NEIG. Sembra poco, ma è meglio che un aumento, in un mondo dove il potere d’acquisto si sbriciola da anni.

“I prezzi delle importazioni dalla Cina rimangono un’importante fonte di pressioni esterne sui prezzi nell’area dell’euro, anche se il loro effetto stimato sull’inflazione dei beni di consumo è limitato”, osserva la Bce. Chi si contenta gode, dice il proverbio, ma non è detto che duri. “Emergono tuttavia segnali di pressioni al rialzo derivanti dal rincaro del petrolio e dall’aumento dei prezzi alla produzione in Cina, che potrebbero sostenere una certa ripresa dell’inflazione”, conclude la Banca. A quel punto rimarrà solo la dipendenza dai prodotti cinesi.

Cartolina. Lavorare in meno

Fra una generazione, anno più anno meno, in molti paesi Ocse fra i quali primeggia il nostro, si prevede che la popolazione in età lavorativa sarà diminuita a doppia cifra. Le previsioni non sono un destino, ovviamente, ma provate a immaginarlo un mondo dove in pratica sono sempre meno quelli che lavorano mentre sono sempre più quelli che chiedono risorse sotto forma di pensioni, assistenza, sostegni vari. I tecno-ottimisti diranno che non c’è da preoccuparsi: robot e Ai faranno il lavoro di quelli che non ci sono e gli altri si godranno la vita, chi più chi meno. Gli apocalittici, al contrario, si esercitano nelle più svariate distopie che non serve qui riepilogare. Rimane il punto: il lavoro sarà sempre meno popolare. Non perché piacerà di meno. Ma perché ci sarà meno popolo. Rischia persino di non essere più di moda.

Cartolina. La peggio vecchiaia

La buona notizia è che da qui al 2050 la spesa pensionistica italiana rimarrà al livello attuale. Sempre che, ovviamente, i governi non continuino a cambiare le carte in tavola dicendo che si va in pensione a 67 anni e favorendo poi le uscite anticipate. Ma se non dovesse succedere – un grande se – spenderemo domani quel che spediamo oggi. Il che sicuramente gioverà alla nostra faticosa contabilità pubblica. La buona notizia ne contiene però un’altra cattiva. Se domani, quando i pensionati saranno più numerosi di oggi, spenderemo lo stesso che spendiamo oggi per più persone, le pensioni saranno più basse. Il che sicuramente non gioverà alla faticosa contabilità privata degli anziani. La meglio gioventù ci condurrà alla peggio vecchiaia. Adesso lo sapete.