Etichettato: consumi famiglie italiane

Cartolina. La linea piatta

E’ affascinante osservare la linea piatta, al netto di un evento straordinario come una pandemia, dei nostri consumi interni. Le famiglie italiane, ormai da quasi vent’anni, non spostano il loro livello di consumi. Se possono, semmai, lo abbassano. Siamo la migliore testimonianza di una società refrattaria al consumismo. Poi però ci lamentiamo che il pil non sale. E infatti, se notate, la curva dei consumi e quella del pil sono praticamente sovrapposte, alla faccia di quelle dell’export e degli investimenti che fanno acrobazie che hanno il solo risultato di riuscire a mantenere la nostra stagnazione. Hai voglia a investire o a esportare: il pil sta lì: aggrappato ai consumatori che non vogliono consumare. E vai a capire se non possono o non vogliono. Nel dubbio si lamentano.

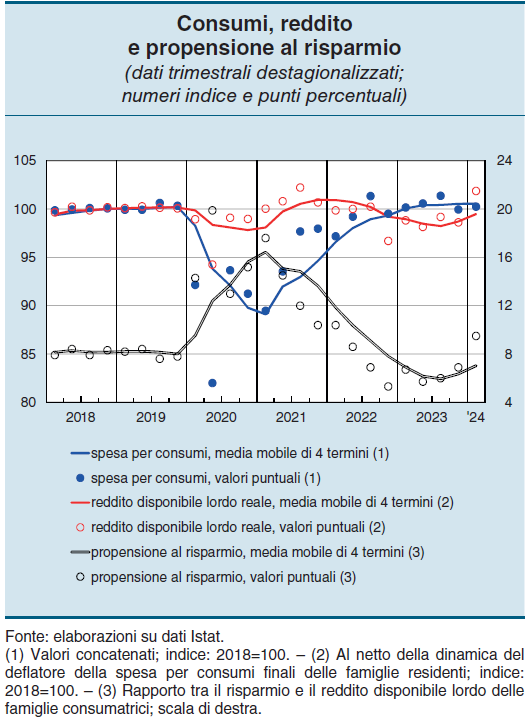

La ripresina dei consumi delle famiglie italiane

Piano piano i consumi delle famiglie italiane rialzano la testa, associandosi persino a una timida ripresa della propensione al risparmio, grazie un certo aumento del potere d’acquisto generato dall’aumento del reddito disponibile, visibile specialmente nel primo quarto di quest’anno. Un effetto probabilmente derivato dal combinato disposto fra aumento delle retribuzioni e raffreddamento dei prezzi.

Sia come sia, il risultato è che nel primo trimestre del 2024 la spesa delle famiglie per consumi è cresciuta dello 0,3% rispetto all’ultimo quarto 2024, quando invece era diminuita dell’1,4%, e Bankitalia, che discute di questi andamenti nel suo ultimo bollettino economico, stima che questa ripresina sia proseguita anche nel secondo trimestre, sul quale però non ci sono ancora dati disponibili.

I consumi sono cresciuti anche grazie all’aumento dell’occupazione e probabilmente sarebbe cresciuti di più se insieme non fosse aumentata la propensione al risparmio. Le famiglie, evidentemente, scorgono ancora molte ragione per osservare prudenza nella loro spesa, oppure semplicemente stanno cercando di recuperare la propria tendenza storica, stravolta dalla crisi inflazionistica.

Secondo gli indicatori di Confcommercio, gli acquisti dei servizi sarebbero rimasti stabili nei primi mesi primaverili, mentre quelli di beni si sono raffreddati. La buona notizia è che il clima di fiducia dei consumatori è salito per due mesi consecutivi. Una rondine non fa primavera, ma forse due sì.

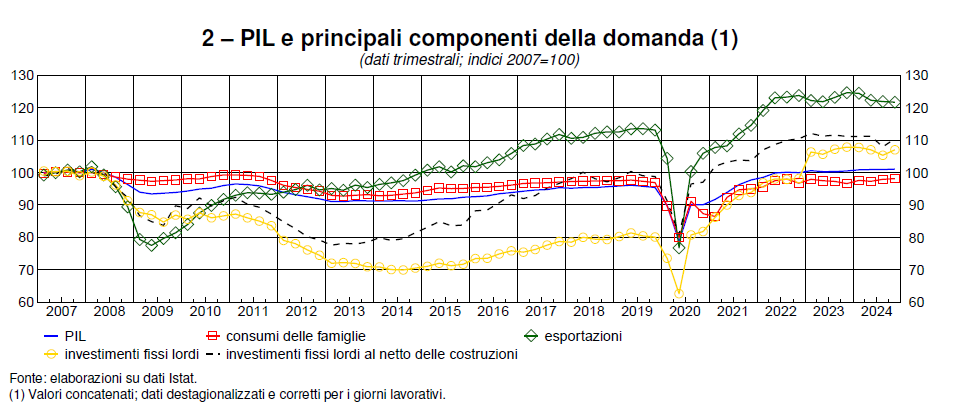

I redditi stagnanti delle famiglie italiane non sostengono i consumi

L’ultimo Bollettino economico di Bankitalia conferma la debolezza dei consumi delle famiglie italiane, che hanno evidentemente risentito della cattive condizioni create dall’ondata inflazionistica e hanno subito un notevole calo del potere d’acquisto reale.

Le conseguenze di questa situazione sono osservabili se guardiamo l’andamento del pil nelle sue diverse componenti.

Notate che la linea rossa dei consumi è praticamente ferma, e non da oggi. In pratica sono inchiodati ai livelli del 2019. La nostra crescita è dipesa in larga parte dagli investimenti, cresciuti del 30 per cento dal 2019, e dall’export.

Il fatto che una grande economia come quella italiana non riesca ad esprimere un flusso di consumi delle famiglie robusto – ovvero l’asso nella manica della crescita americana – è segno di una profonda inadeguatezza nella struttura dei redditi che purtroppo rimangono stagnanti.

Il grafico che apre questo post ci consente di osservare che l’indice 100, che peraltro fa riferimento al 2015, è quello attorno al quale gravita la linea rossa del reddito reale lordo. Se guardiamo i pallini rossi, che indicano i valori puntuali, ci accorgiamo che in alcuni momenti recenti, ossia quando l’inflazione ha morso più selvaggiamente, siamo scesi ben sotto 100, quindi sotto il livello del 2015. E l’inflazione non è certo diminuita da allora. I prezzi acquisiti non scenderanno. Il meglio che possa capitare è che crescano meno di prima. E infatti la propensione al risparmio è letteralmente crollata arrivando sotto il valore del 2017.

In questo condizioni è molto difficile arrivare a esprimere una domanda di consumi dinamica. E questo ovviamente impatta sulla produzione. “Le imprese industriali continuano a individuare nella carenza della domanda il principale fattore che limita la propria produzione”, scrive Bankitalia. E così ci troviamo a dipendere dalla domanda estera, con tutte le complessità che questo genera, per sostenere la nostra economia.

Risolvere una questione così complessa non ha certo facili soluzioni. La risposta facile “aumentiamo gli stipendi” è uno slogan e nulla più. Solo chi pensa che l’economia sia una specie di computer programmabile può pensare di aumentare gli stipendi con una bacchetta magica.

Ciò per dire che il tema è molto reale, ma non si può fantasticare troppo sulle soluzioni. Anche perché le retribuzioni italiane crescono pochissimo da parecchi anni ormai. E se fosse stato facile, avremmo già risolto il problema. Purtroppo non lo è. E questo è un notevole handicap per tutti noi.

Prosegue il risparmio “forzato” delle famiglie italiane

Il recente bollettino economico diffuso dalla Banca d’Italia contiene le ultime rilevazioni disponibili, pure se su base campionaria, sulle condizioni economiche delle famiglie italiane, ormai arrivate a superare, fra molte difficoltà, il loro primo anniversario in pandemia.

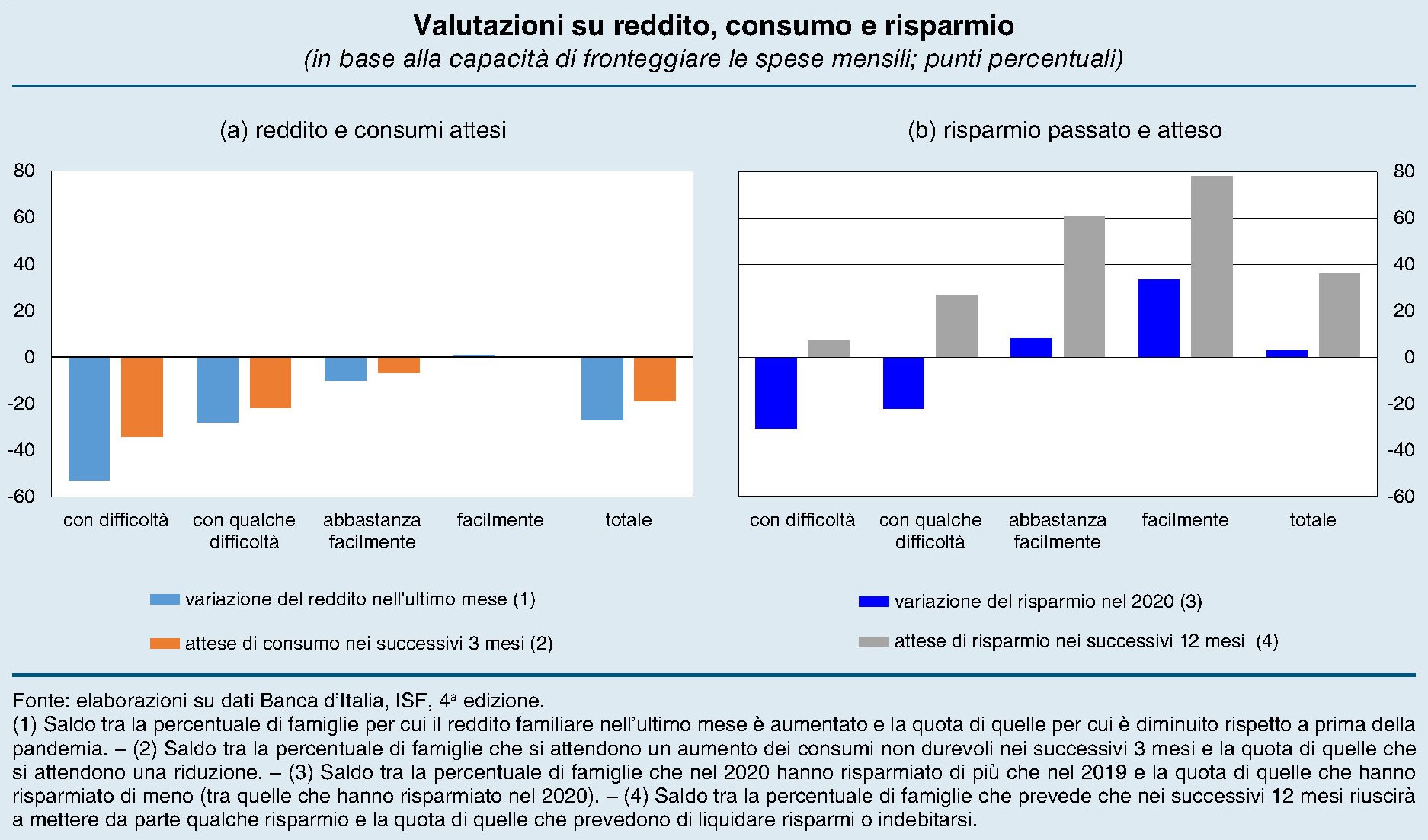

Gli esiti sono quelli che si possono immaginare, con una quota crescente di nuclei familiari che fatica ad arrivare a fine mese: un problema che riguarda il 60% del campione, il 10% in più rispetto al pre-pandemia, che arriva al 65% (+20%) quando il capofamiglia è un lavoratore autonomo. Con ciò individuandosi la categoria (vedi grafico sotto a destra) che più di tutti ha pagato il prezzo dei vari lockdown.

Ciò malgrado il clima generale, pur restando negativo, è migliorato rispetto alle precedenti rilevazioni, come si può osservare dal grafico sopra a sinistra. C’è un 9% in meno di famiglie che si attende un peggioramento, ma rimane comunque un ampio 23% di intervistati che continua ad aspettarselo, quindi quasi uno su quattro. Anche qui, il grosso dei pessimisti è concentrata fra i lavoratori autonomi. E probabilmente ha a che fare anche con l’orizzonte entro il quale si prevede il cessare dell’emergenza sanitaria: solo il 16% pensa che tutto si risolverà entro l’anno, mentre un terzo non si aspetta una normalizzazione prima del 2023.

Ovviamente le aspettative sono in larga parte influenzate anche dai redditi attesi, che per il 70% delle famiglie si prevedono analoghi a quelli dell’anno scorso per il 2021, mentre una famiglia su sei si attende un reddito inferiore. I pessimisti aumentano – una famiglie su quattro – fra coloro che si attendono una durata maggiore della pandemia. Non è certo un caso, perciò, che il 30% degli intervistati abbia dichiarato un reddito più basso rispetto al 2020 – in gran parte si tratta di autonomi o di disoccupati – che però è stato in qualche modo mitigato dagli interventi governativi dei quali hanno fruito, fra dicembre 2020 e febbraio 2021, circa un quarto delle famiglie.

Il livello dei redditi, com’è ovvio, impatta su due elementi chiave della ripresa che (speriamo) verrà: il livello dei consumi e del risparmio. Quanto ai primi “i comportamenti delle famiglie continuano a risentire dell’emergenza sanitaria”, scrive Bankitalia. Quattro famiglie su cinque, infatti, dichiarano di aver ridotto le spese per alberghi, ristoranti e bar, oltre che per l’abbigliamento. Stare in casa, ovviamente, non contribuisce a queste voci di costo. I due terzi hanno addirittura detto di aver ridotto la quota di spese per i servizi alla persona. Ovviamente i motivi di queste riduzione sono i più svariati, ma le scarse disponibilità di fondi sono la ragione principale per chi fatica ad arrivare a fine mese.

Notate che le misure di contenimento, fra le ragione della riduzione dei consumi, hanno pesato molto più per chi non ha problemi di reddito rispetto a chi ne ha. E altrettanto la paura del contagio, che evidentemente bisogna pure potersela permettere. E questo dovrebbe servirci a ricordare che pure nella disgrazia ci sono persone che devono rischiare di più semplicemente per tirare avanti e che di loro una società dovrebbe occuparsi innanzitutto.

Quanto al futuro dei consumi, “nei prossimi tre mesi poco più di un quarto delle famiglie pensa di ridurre i consumi non durevoli, contro una percentuale di circa un terzo nell’edizione di novembre”. Quindi c’è un miglioramento della propensione a consumare, ma rimane ancora ampia la quota di famiglie che pensa di ridurre la domanda. Tale quota, ovviamente, è più ampia fra coloro che hanno difficoltà a coprire le spese mensili, ma “riguarderebbe però anche parte (più di un quinto) di coloro che si aspettano un incremento di reddito nel 2021”.

E questo ci conduce alla parte finale dell’analisi: la quota di risparmio. “Una quota significativa di famiglie ha risparmiato nell’ultimo anno”, scrive la Banca. In dettaglio, circa il 40% ha speso meno del reddito 2020, e un terzo di questi ha risparmiato persino di più del 2019. Tale aumento, tuttavia, è concentrato fra le famiglie che arrivano facilmente o molto facilmente a fine mese.

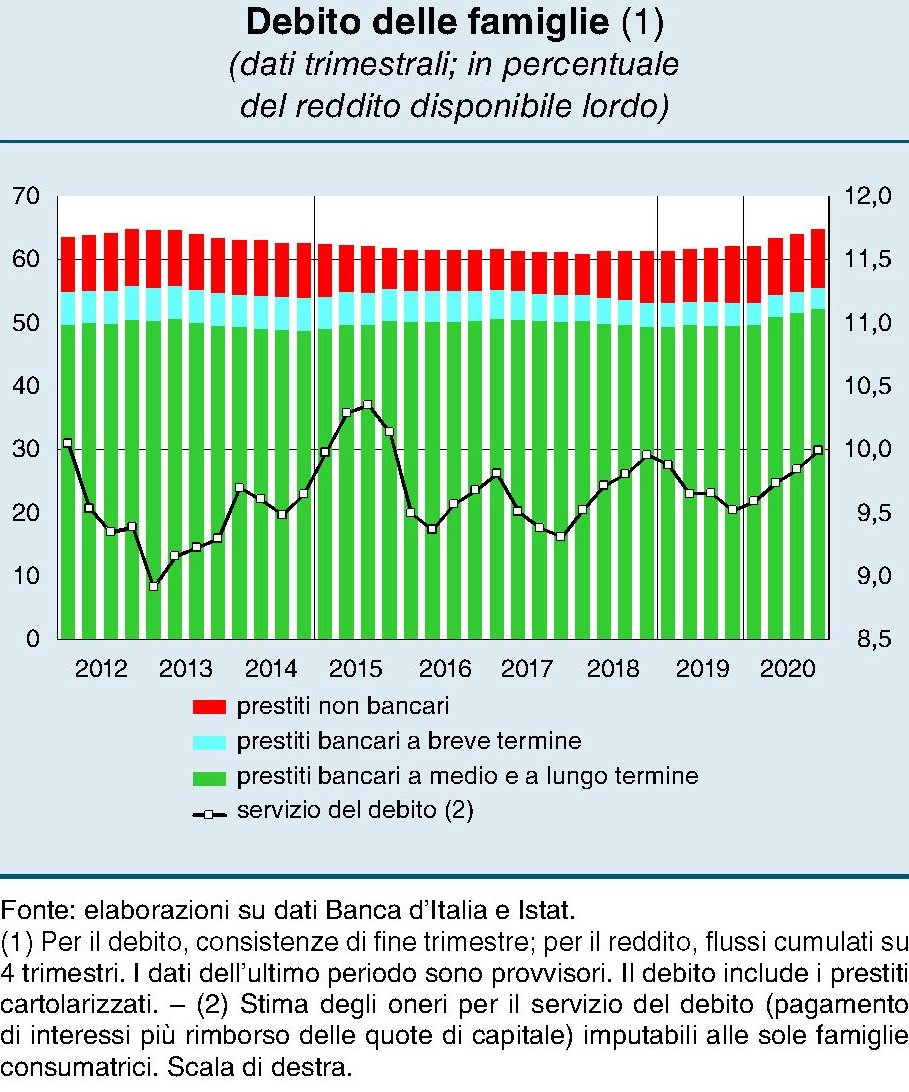

Questa massa di risparmio, in qualche modo “forzato” dall’emergenza sanitaria, vuoi per i lockdown, vuoi per il motivo precauzionale, rimarrà ancora in buona parte immobilizzato. Solo un terzo infatti, secondo la rilevazione della Banca, verrà consumato nel corso dell’anno. La metà rimarrà nella forma di depositi o altre forme di investimento e la quota rimanente servirà a ripagare i debiti, che nel corso della pandemia sono aumentati, arrivando al 64,7% del reddito disponibile.

Il 45% delle famiglie, complessivamente, stima di spendere meno del loro reddito annuo nei prossimi dodici mesi, e questa propensione è prevalente “anche tra quelle che dichiarano di avere maggiori difficoltà economiche”. I timori del futuro, insomma, sembrano ancora prevalenti nel determinare la ragione dei risparmi. E questo non è certo il miglior viatico per avere un futuro brillante.