La via cinese all’internazionalizzazione della moneta

Abbiamo più volte scritto in passato sulla diffusione crescente dell’uso del renmimbi cinese nell’economia internazionale, sottolineando al tempo stesso il limite strutturale a quest’espansione rappresentato dalla sua non convertibilità. Adesso un bel paper diffuso dalla Bis ci consente di fare un passo in avanti nella comprensione di questa via cinese all’internazionalizzazione monetaria, confermando ciò che sapevamo già, ma aggiungendo alcuni dettagli che fanno luce sulle forze intrinseche che sono all’opera.

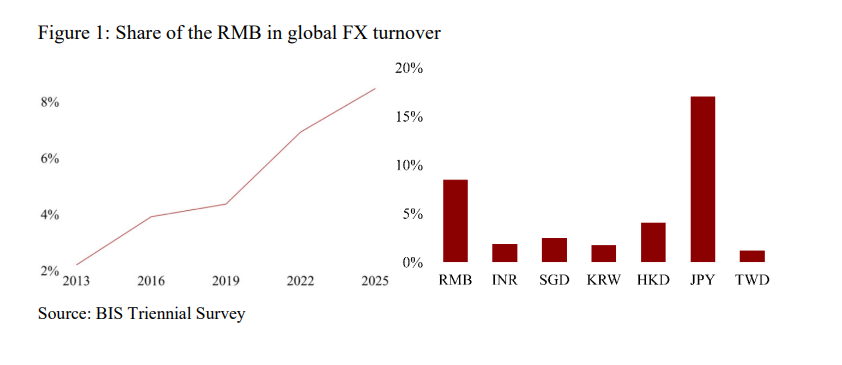

Il paper è basato sui dati di una survey triennale che la banca di Basilea ha pubblicato l’anno scorso. E il primo dato che salta all’occhio, che potete vedere rappresentato nel grafico che apre questo post, è che fra il 2013 e il 2025 la quota dello yuan cinese nel totale delle transazioni valutarie è passata dal 2 all’8,8%. In pratica si è quadruplicata.

Questo dato si confronta col peso dell’economia cinese rispetto a quella internazionale, che è assai più elevato. Il pil cinese vale il 18-20% del pil globale e il 12-13% del commercio globale. Quindi il peso valutario cinese è sottodimensionato rispetto al pso economico della Cina. L’esatto inverso di quello che accade per il dollaro americano.

Questa specularità spiega meglio di mille parole la differenza fra una valuta che ha la fiducia di tutti – una valuta autenticamente internazionale, della quale la convertibilità non è la causa di questa fiducia ma l’effetto – e una invece che non ce l’ha.

La Cina però dispone di altri strumenti, che sono appunto alla base di questa espansione. E sono proprio questi strumenti che il paper ci aiuta a conoscere meglio.

Tra questi strumenti, i legami finanziari assumono un ruolo decisivo. In particolare, le relazioni bancarie transfrontaliere e l’accesso ai mercati onshore attraverso piattaforme come CFETS diventano variabili statisticamente significative. Questo è un punto di svolta teorico: mentre la letteratura tende a enfatizzare il ruolo del commercio internazionale come driver principale dell’internazionalizzazione valutaria, il paper mostra che, nel caso del renminbi, la dimensione finanziaria è più rilevante già nel breve periodo.

Questo risultato mette in discussione una delle intuizioni più consolidate dell’economia internazionale, ovvero che le valute si diffondano globalmente in funzione dei flussi commerciali. Nel caso cinese, il commercio resta importante, ma non è il fattore dominante. La vera leva è l’infrastruttura finanziaria e istituzionale che collega i diversi centri al sistema bancario e ai mercati cinesi. In altri termini, il renminbi non si internazionalizza perché la Cina commercia molto, ma perché la Cina costruisce canali finanziari attraverso cui la valuta può essere utilizzata.

Quando si passa all’analisi di lungo periodo, il quadro diventa ancora più chiaro. Qui il paper introduce una misura diversa, la quota di trading in renminbi sul totale delle valute in ciascun centro finanziario, che cattura meglio la dimensione strutturale del fenomeno. I risultati mostrano che, nel lungo periodo, sia i fattori reali sia quelli finanziari diventano significativi, ma con un’importante asimmetria: i fattori finanziari hanno un potere esplicativo nettamente superiore.

Questo dato è cruciale perché suggerisce che l’internazionalizzazione del renminbi è un processo guidato dalle politiche pubbliche più che dalle forze di mercato. Le licenze QFI, ad esempio, sono strumenti discrezionali attraverso cui le autorità cinesi controllano l’accesso degli investitori stranieri ai mercati domestici. Il fatto che questa variabile sia uno dei migliori predittori della diffusione del renminbi implica che la valuta si espande dove lo Stato decide di aprire canali di accesso. In questo senso, il renminbi rappresenta un caso paradigmatico di internazionalizzazione “guidata”, in cui il mercato segue l’architettura istituzionale piuttosto che precederla.

Un altro elemento interessante riguarda la geografia del trading. Il paper evidenzia una forte concentrazione in pochi centri finanziari, con Hong Kong e Singapore in posizione dominante. Questa concentrazione non è casuale, ma riflette una strategia precisa: invece di promuovere una diffusione capillare, la Cina privilegia hub regionali e globali altamente connessi. Questo approccio consente di massimizzare l’efficienza e il controllo, riducendo al contempo i rischi associati a una liberalizzazione troppo ampia e rapida.

L’analisi per strumenti finanziari aggiunge un ulteriore livello di complessità. Il mercato degli FX swaps emerge come il segmento più rilevante, rappresentando oltre il 40% del trading in renminbi . Questo dato è particolarmente significativo perché gli FX swaps sono strumenti tipicamente utilizzati per la gestione della liquidità e la copertura del rischio valutario. La loro predominanza indica che il renminbi è utilizzato principalmente in contesti finanziari sofisticati, piuttosto che come semplice mezzo di pagamento per transazioni commerciali.

Ancora più interessante è il fatto che, nel mercato degli FX swaps, i fattori reali risultano completamente irrilevanti. Tutte le variabili legate al commercio o alla distanza geografica perdono significatività statistica, mentre i fattori finanziari mantengono un forte potere esplicativo. Questo suggerisce che il segmento più dinamico del mercato del renminbi è anche quello più sganciato dall’economia reale. In altre parole, l’internazionalizzazione della valuta avviene attraverso circuiti finanziari autonomi, che rispondono a logiche proprie.

Le implicazioni teoriche di questi risultati sono profonde. In primo luogo, il paper mette in discussione l’idea che l’internazionalizzazione valutaria segua necessariamente un percorso sequenziale che va dal commercio alla finanza. Nel caso del renminbi, questo ordine è invertito o quantomeno attenuato. La finanza non è una fase successiva, ma un motore primario del processo. In secondo luogo, il lavoro suggerisce che lo Stato può svolgere un ruolo attivo e decisivo nell’internazionalizzazione di una valuta, anche in assenza di piena liberalizzazione dei mercati.

Questo porta a una riflessione più ampia sulla natura del sistema monetario internazionale. Il dollaro ha costruito la sua egemonia su mercati aperti, profondi e altamente liquidi, sostenuti da istituzioni credibili e da uno Stato che, pur intervenendo, lascia ampio spazio al mercato. Il renminbi segue una traiettoria diversa: un sistema in cui l’apertura è selettiva, l’accesso è regolato e lo Stato mantiene un controllo significativo. Il fatto che questo modello stia producendo risultati tangibili suggerisce che non esiste un unico percorso verso l’internazionalizzazione valutaria. La Cina non è un attore passivo che osserva l’evoluzione del sistema monetario globale, ma un soggetto attivo che utilizza strumenti specifici per promuovere l’uso della propria valuta.

Questo non significa che il renminbi sia destinato a sostituire il dollaro nel breve periodo. Le limitazioni strutturali, in particolare la mancanza di piena convertibilità e la relativa opacità istituzionale, restano ostacoli significativi. Tuttavia, il paper dimostra che esiste un percorso alternativo all’egemonia monetaria basata sul mercato: un percorso in cui lo Stato costruisce gradualmente le condizioni per l’uso internazionale della propria valuta, senza rinunciare al controllo.

La vera questione, a questo punto, non è se il renminbi diventerà una valuta globale nel senso tradizionale, ma se il suo modello di internazionalizzazione rappresenta una nuova forma di integrazione monetaria, in cui mercato e politica sono intrecciati in modo più stretto rispetto al passato. Se così fosse, il contributo del paper non sarebbe solo descrittivo, ma anche anticipatorio: una finestra su un possibile futuro del sistema finanziario internazionale.