Etichettato: banca dei regolamenti internazionali

La mutazione “benigna” del mercato dei Cds

C’erano una volta i cattivissimi Cds, aggeggi finanziari che nessuno conosceva finché, nella baraonda del 2008 non portarono al naufragio di Aig, colosso americano delle assicurazioni. E dopo allora quest’acronimo, che sta per credit default swap, finì all’indice e insieme assurse alla celebrità. Discettare di Cds divenne quasi un obbligo sociale nel clou della crisi dell’euro del 2011-12. Chiunque volesse darsi un tono da intenditore bastava accennasse agli spread sui Cds per guadagnare credibilità. Da allora l’attenzione su questi strumenti è scemata, ma non vuol dire che nel frattempo siano spariti. Semmai sono stati ricondotti nell’alveo della normalità, seppure esotica, dei mercati finanziari dopo aver vissuto per un lungo ed eccitante periodo nell’armamentario degli speculatori.

Lo stato attuale del mercato dei Cds lo illustra bene la Bis, la Banca dei regolamenti internazionali, nella sua Rassegna trimestrale di giugno, dove l’esito più immediatamente visibile (e comprensibile) è il crollo dei valori nozionali di questi contratti.

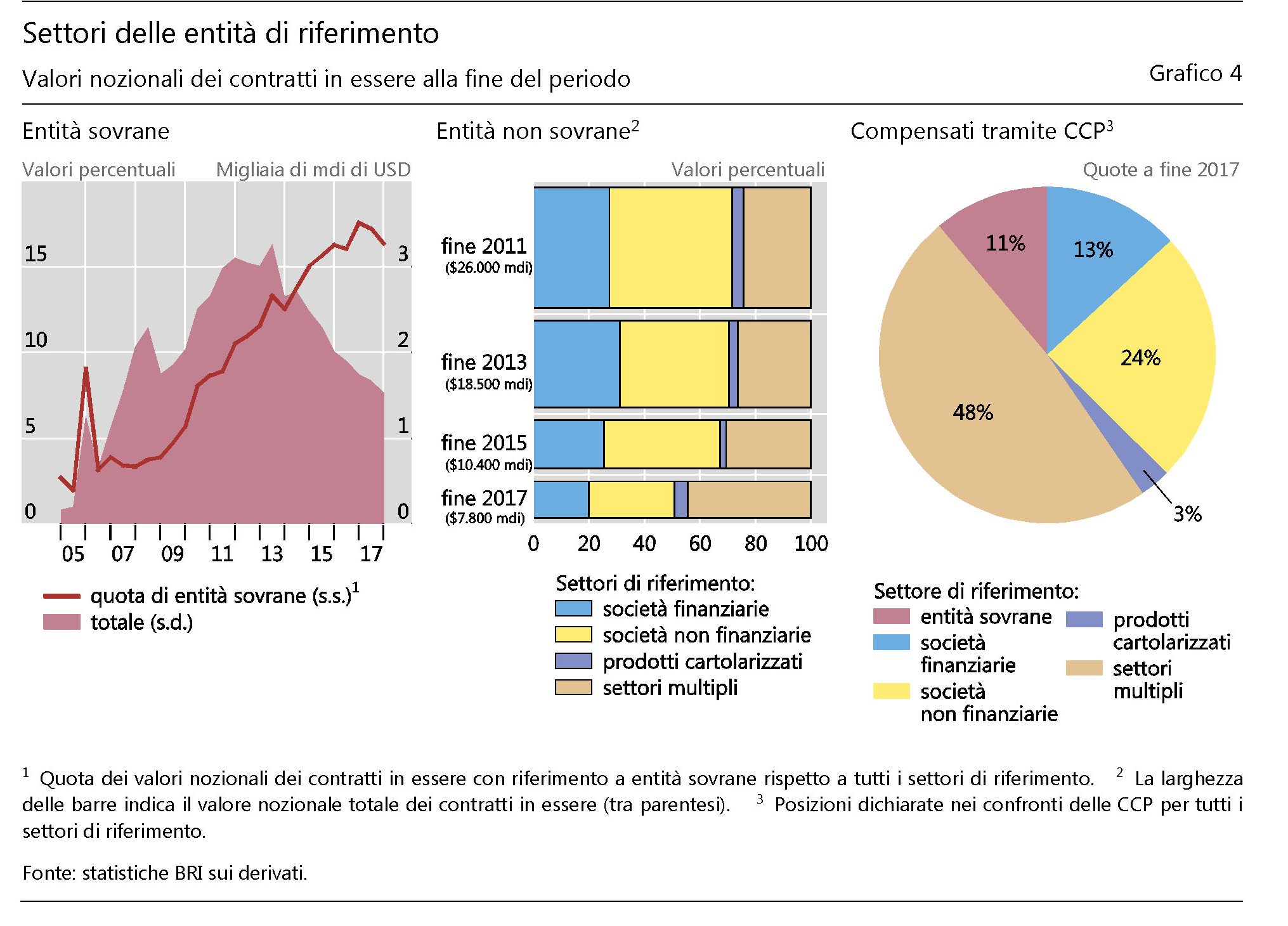

Nel 2007, prima della Grande Crisi Finanziaria (GCF), a fine 2007, il valore nozionale dei Cds aveva raggiunto i 61.200 miliardi di dollari. Dieci anni dopo quei 61 trilioni sono diventati 9.400 miliardi, cifra comunque ragguardevole ma fisiologica in un mondo che rischia sempre di più e quindi ha sempre bisogno di essere rassicurato. Gran parte di questa evoluzione è dovuta ai cambiamenti istituzionali che sono intervenuti all’indomani della crisi e all’emersione delle controparti centrali come grandi soggetti cui il mercato dei Cds si rivolge sempre più per regolare queste posizioni. Ma poiché a questo punto il discorso si fa sempre più esoterico, forse è meglio fare un po’ di glossario.

Cominciamo dall’inizio. Cosa è un Cds. “In un contratto Cds – spiega gli autori del paper – un acquirente di protezione compra un’assicurazione contro un evento creditizio di un’entità di riferimento (ad esempio un titolo di debito sovrano) da un venditore di protezione. Per quella protezione, l’acquirente versa un premio periodico, mentre il venditore si impegna a compensare l’acquirente qualora dovesse presentarsi un evento creditizio”. Tradotto: pago un premio assicurativo che garantisce il mio credito da una circostanza avversa. Se tale evento si verifica, colui che mi ha assicurato mi paga quanto pattuito. La seconda definizione che bisogna comprendere è quella di valore nozionale. Si tratta, sempre secondo la definizione Bis, del “valore lordo di tutti i contratti derivati sottoscritti e non ancora regolati alla data di segnalazione”. Un importo che non va confuso con il valore lordo di mercato. “Mentre gli importi nozionali riflettono l’esposizione potenziale massima di controparte del venditore di protezione all’acquirente di protezione – spiega la Bis -, i valori lordi di mercato forniscono un’indicazione delle esposizioni correnti al rischio di credito”. I Cds, inoltre, possono essere single name, quando hanno sotto un debitore specifico, o multi name, quando le entità sono più d’una. Inoltre sono soggetti a “compressione”, un espediente tecnico in virtù del quale le controparti del Cds eliminano i contratti esistenti e li sostituiscono con nuovi, in tal modo riducendone il numero complessivo e il valore nozionale lordo, mentre si mantengono inalterate le esposizioni nette. Questi elementi ci consentono di leggere il grafico sopra con maggiore consapevolezza e quindi comprendere il grande cambiamento intercorso nel mercato dei Cds in questi dieci anni.

Alcuni fatti, in particolare, meritano di essere sottolineati. Le trasformazioni istituzionali hanno favorito l’aumento dei regolamenti dei contratti che avvengono tramite controparti centrali (CCP), che ormai compensano il 55% degli importi totali dei contratti a fronte dell’17% di metà 2011. Contestualmente la quota regolata fra inter-dealer, ossia gli intermediari finanziari che facilitano le transazioni tra broker-dealer, banche rivenditori e altre istituzioni finanziarie, è calata dal 53 al 25%. Questa evoluzione è stata favorita dalla crescente standardizzazione dei contratti, tipicamente over the counter, e quindi soggetti in precedenza a una maggiore discrezionalità. Ad esempio ormai la scadenza dei contratti si concentra sui cinque anni e quelli di durata superiore sono in calo costante.

La seconda circostanza interessante è che a questo “miglioramento” sistemico, basato sul ruolo delle CCP e sulla standardizzazione dei contratti, se ne aggiunto un altro stavolta basato sul tipo dei sottostanti. Prima della crisi i Cds si facevano su titoli parecchio esotici, spesso malcompresi anche dagli assicuratori (come ha mostrato il caso Aig). Adesso la quota di Cds che ha sotto crediti investment grade, ossia con rating elevato, ha raggiunto il 64% a fine 2017. Notevolmente cresciuta anche la quota di Cds che hanno sotto debitori sovrani. Dalla crisi in poi i valori nozionali dei contratti su titoli emessi da debitori sovrani sono passati dai 1.600 miliardi (metà 2007), pari al 3,4% del mercato, a circa 33.000 miliardi (13,3%). “Il momento in cui è avvenuto questo

incremento suggerisce che è importante considerare il ruolo delle crescenti

preoccupazioni in materia di solvibilità nell’area dell’euro a fine 2011 e nella prima

metà del 2012”, spiega la Bis.

La quota di Cds su titoli sovrani è cresciuta anche dopo, arrivando al 16% del mercato a fine 2017. Tuttavia, malgrado il notevole aumento, il grosso dei Cds si indirizza sulle obbligazioni di altri soggetti.

A fine 2017 i dealer avevano acquistato protezioni tramite Cds per un importo complessivo di 258 miliardi di dollari. Altro cambiamento rilevante gli hedge fund, una volta grandi acquirenti, sono passati da 307 miliardi di acquisti netti a meno di 16 miliardi. La normalizzazione del mercato ha fatto sparire per questi soggetti la convenienza che derivava da alcune operazioni di arbitraggio. Insomma, il Cds , dopo il fuori pista del 2008, ha smesso di girare come una Ferrari. Va sempre, ma come un diesel.

La Brexit delle banche inglesi è iniziata nel 2012

Quel che bisognerebbe osservare, nel futuro dei negoziati che opporranno l’Ue alla UK per decidere il futuro della Brexit, è la fisionomia che andrà ad assumere la regolamentazione delle banche britanniche. Queste ultime, come ricorda la Bis nel suo ultimo quaterly review, sono “un centro nevralgico dell’attività bancaria internazionale”. E non tanto (o non solo) per la quantità di risorse che passano dal Londra, ma perché “Il Regno Unito svolge un ruolo particolarmente importante come centro di redistribuzione dei capitali denominati in euro”.

Agli inglesi l’euro non piace, e la Brexit sta lì a confermalo, ma commerciare in euro è stato, ed è tuttora, una delle attività preferite degli intermediari dislocati a Londra, “la maggior parte dei quali – ricorda la Bis – ha sede legale fuori dal Regno Unito”. Sono quindi banche estere allocate a Londra, ma non banche inglesi strictu sensu. Cambiare le regole del gioco, quindi, potrebbe avere un’influenza determinante per il territorio britannico che, giova ricordarlo, dall’attività finanziaria trae una quota significativa del proprio prodotto lordo.

L’analisi svolta dalla Bis consente di apprezzare l’importanza di questo smercio di euro che vede Londra nel ruolo di hub. “Le banche e gli altri intermediari finanziari ubicati nel paese prendono in prestito euro dall’estero per poi investirli in attività transfrontaliere denominate in euro. Le banche situate nel Regno Unito rappresentano i maggiori prenditori e prestatori di euro al di fuori dell’area dell’euro”.

Per avere un’idea di quanto pesi questa prassi, basta ricordare che circa il 54% di tutti gli impieghi transfrontalieri non consolidati denominati in euro a livello mondiale

al di fuori dell’area dell’euro e il 60% di tutte le passività segnalate alla Bis erano nei confronti di residenti nel Regno Unito. Di recente, tuttavia, questa quota è diminuita, in parte perché sono aumentate le attività in euro di altri parte del mondo – ad esempio grazie al notevole aumento di emissioni obbligazionarie in euro di residenti Usa – e poi per le mutare ragioni di cambio.

Rimane il fatto, tuttavia, che “dal lancio della moneta unica, le posizioni denominate in euro hanno rappresentato gran parte dei portafogli transfrontalieri delle banche ubicate nel Regno Unito”. In sostanza, le banche inglesi sono quelle che più di tutte hanno prestato in euro prendendo a prestito in euro. “Per la maggior parte degli anni 2000 – sottolinea – la quota dell’euro nelle attività transfrontaliere delle banche nel paese ha oscillato intorno al 40%, eguagliando pressoché quella delle attività denominate in dollari Usa”.

Questa particolarità deriva dal fatto che c’è una differenza sostanziale fra le banche inglesi propriamente dette, ossia di nazionalità inglese, con quelle di nazionalità estera che però agiscono sul territorio britannico. “Il Regno Unito emerge come centro nevralgico preminente dell’attività bancaria internazionale – spiega la Bis -.

Tuttavia, gran parte di questa attività è riconducibile a banche di altri paesi con dipendenze nel Regno Unito”. Che poi magari sono le stesse che prestano in euro alle loro dipendenza britanniche e da lì trasferiscono euro fuori dall’UK. Evidentemente tali operazioni trovano la loro ragione d’essere in una qualche convenienza finanziaria che si motiva con le regole che legano le banche europee all’UK, ossia ciò di cui dovrà discutersi nei futuri negoziati.

Il risultato di queste pratiche è che alla fine di marzo 2016 le banche situate nel Regno Unito sono risultate le più attive nelle concessione di crediti transfrontalieri, con ben 4.500 miliardi di prestiti concessi, seguite da quelle del Giappone, con 4.300, e degli Usa, con 3.800 miliardi. Ovviamente, per poter dare tanto, bisogna pure ricevere parecchio. E infatti il Regno Unito, con 3.800 miliardi, è risultato, sempre nel periodo considerato, come il secondo maggior destinatario di credito bancario transfrontaliero dopo gli Usa (4.800 miliardi). Quasi due terzi di questi crediti erano impieghi interbancari, un terzo dei quali con banche collegate. Vale la pena osservare che la maggioranza delle attività verso il Regno Unito arriva dalle banche statunitensi, seguite però a poca distanza da quelle tedesche, spagnole e francesi.

Quel che bisogna osservare, perciò, dell’esito del post Brexit, è se e come le regole che andranno a decidersi finiranno col turbare pratiche ultradecennali che hanno consentito all’UK di diventare lo snodo fondamentale della finanzia europea. Pratiche che già le perturbazioni dei mercati con l’esplodere della crisi hanno notevolmente mutato.

Se infatti è vero che sin dal suo esordio le posizioni denominate in euro sulla piazza londinese hanno pareggiato quelle in dollari – circa il 40% delle attività transfrontalieri – dal 2012 queste quote hanno iniziato ad assumere andamenti divergenti, in gran parte a causa dell’andamento dei tassi di cambio. Sicché dal 2012 a marzo 2016 la quota in euro è scesa dal 39 al 33% a fine marzo 2016, mentre quella in dollari è salita dal 39 al 44%. In sostanza, le banche localizzate in UK hanno trovato sempre meno conveniente usare euro per i propri prestiti. La Brexit dei banchieri inglesi non è iniziata il giugno del 2016. Ma almeno quattro anni prima.

Il tempo (economico) perduto dei saggi di Basilea

Volgo infastidito lo sguardo dallo stucchevole dibattersi sulla tragicommedia greca, che in tempi non sospetti paventavo avrebbe condotto ai sorprendenti esiti dei nostri giorni, stupito piuttosto di quanto sia elementale il nostro evo economico, malgrado la sua vanagloriosa complicazione.

Dietro la panoplia degli algoritmi e delle equazioni, s’agitano esserini primigeni, incarnazione degli istinti belluini che forgiano il carattere delle comparse di questa astrusa rappresentazione, ossia ognuno di noi, che come spiritelli bizzosi seminano zizzania per coglier grano, obbedendo così al più remoto dei nostri comandamenti: aver cura del nostro personale interesse infischiandocene degli altri, così come ci ha insegnato la vulgata dell’economia, poetando sui nostri vizi, trasformati d’incanto in pubbliche virtù.

Volgo lo sguardo e finisce che m’imbatto in una bella allocuzione di Claudio Borio, capo del dipartimento monetario della Bis, che in qualche modo restituisce realtà al dibattere economico, strappando il velo di Maya della sua complicazione e ricordandoci una terribile verità sostanziale, che il nostro evo tecnologicamente accelerato disperatamente tenta di obliare: nell’economia il tempo trascorre con grave lentezza.

“Proprio non si direbbe a giudicare dalla costante frenesia dei mercati finanziari – dice Borio – e dal perenne bailamme mediatico che l’accompagna. Ma il tempo economico procede lentamente, molto più lentamente. Gli andamenti che contano davvero, quelli che incidono sulla nostra vita, si sviluppano su periodi lunghi. Il tempo economico andrebbe misurato in anni o in decenni, non in minuti o in microsecondi”.

Questa evidenza mi stupisce non solo per la chiarezza e la fermezza con la quale viene declinata, ma per la sua controfattualità, rispetto all’istintivo accelerare alla quale ci costringe la quotidianità. Davvero pensiamo che questa frenetica corsa per salvarci dal default greco, peraltro ormai conclamato, o da tutti gli altri rischi che Borio ci ricorda con la consueta accuratezza, abbia un autentico senso economico? O sono soltanto epifenomeni che ci distraggono dalla corrente profonda dell’economia che sta segnando la nostra epoca?

A leggere i corposi resoconti che arrivano da Basilea, sembra l’uno e l’altro. La lunga relazione annuale, della quale lo speech di Borio è solo una presentazione, contiene tutto ciò che c’è da sapere su dove stia andando l’economia globalizzata.

Ma è anche una riflessione su una metamorfosi profonda che non dovrebbe lasciarci indifferenti, che il titolo del primo capitolo della relazione riepiloga e che Borio non a caso ripete a conclusione della sua prolusione: “È questa combinazione di tempi economici più lunghi e orizzonti più brevi che contribuisce in definitiva a spiegare le circostanze in cui ci troviamo, e come l’impensabile possa diventare ordinario prima ancora che ce ne rendiamo conto. Non dovremmo permettere che ciò accada”.

Viviamo in un tempo impensabile, quindi, che minaccia di diventare ordinario. “Un anno è passato, e l’economia mondiale non è molto lontana da dove l’avevamo lasciata nel giugno scorso”, ci ricorda Borio, sottolineando come “malgrado i progressi compiuti, l’economia mondiale fatica ancora a scrollarsi completamente di dosso il malessere post-crisi”.

“Il sintomo più visibile di tale malessere – osserva – è la persistenza di tassi di interesse bassissimi. Da un periodo eccezionalmente lungo, ormai, i tassi di interesse risultano straordinariamente bassi in base a qualunque parametro. Per giunta, i rendimenti negativi in alcuni mercati del debito sovrano, semplicemente senza precedenti, hanno esteso i confini dell’impensabile. La recente inversione di rotta dei mercati non cambia fondamentalmente la situazione”.

Tale situazione è “alla base della contraddizione fra l’assunzione di rischio elevata nei mercati finanziari, dove può essere dannosa, e quella modesta nell’economia reale, dove invece ci sarebbe grande bisogno di nuovi investimenti”.

A ciò si aggiunga che “da qualche tempo, tanto nelle economie avanzate quanto nelle economie emergenti, le politiche economiche si sono dimostrate inefficaci nel prevenire la formazione e il tracollo di squilibri finanziari estremamente dannosi, che hanno lasciato profonde cicatrici nel tessuto economico e reso più complesso il ribilanciamento a livello mondiale”. E questo contribuisce a rendere quotidiano ciò che, in un’economia sana, non dovrebbe esserlo.

“I tassi di interesse bassissimi prevalsi così a lungo potrebbero non essere quelli “di equilibrio”, propizi a un’espansione mondiale sostenibile ed equilibrata – avverte – . Anziché un semplice sintomo dell’attuale debolezza, essi ne sarebbero una delle concause, avendo alimentato onerosi cicli finanziari di boom e bust e ritardato l’aggiustamento. Le conseguenze sono un debito eccessivo, una crescita insufficiente e tassi di interesse troppo bassi. In sintesi, il basso livello dei tassi tende a perpetuarsi”.

Quello che servirebbe, invece, è “spostare l’enfasi dal breve al più lungo periodo”. “I mercati finanziari hanno compresso i tempi di reazione e le autorità hanno rincorso sempre più da vicino i mercati, in quella che è divenuta una relazione sempre più stretta e autoreferenziale. Ciò si è verificato proprio mentre l’emergere di cicli lenti di boom e bust finanziari ha allungato i tempi in cui si sviluppano gli andamenti economici che contano davvero”.

E l’idea stessa che possiamo abituarci allo straordinario – tassi bassissimi quando non negativi – ignorando le correnti profonde dell’economia, dovrebbe far tremare i polsi anche ai più coraggiosi. Perché significa che la ricerca del tempo perduto, alla quale ci costringe l’esegesi della cronaca e che i saggi di Basilea sommarizzano, è, a conti fatti tempo perso.

Nulla di più.

Il crepuscolo del 2014

Poiché finisce il 2014, e finalmente chiudo il blog per tirare un po’ il fiato, può far comodo capire come finisca, intanto, questo benedetto anno, che è stato un tempo in chiaroscuro, con una prevalenza del torbido che ben si confà al crepuscolare mese di dicembre.

Le brutte nuove che arrivano dalla Grecia, per dire, ma anche dalla Cina, con le banche centrali indecise a tutto e i governi gonfi di debiti impagabili, e noi, poveri mortali, spaventati dalla carestia che bussa alle nostre porte.

E il 2015 non sorge certo sotto auspici migliori.

A che punto siamo perciò?

La sintesi migliore l’ho trovate nell’ultima rassegna trimestrale della Bis, nel capitolo che parla delle statistiche bancarie. Non tanto (o non solo) perché seguace della vecchia scuola, convinto come sono che occorra seguire il denaro, ma solo perché il denaro, piaccia o meno, è l’autentico arbitro delle nostre esistenze e la Bis ha l’invidiabile privilegio di osservarlo dalle meravigliose alture della Svizzera, dalla splendida Basilea.

La prima notazione riguarda la ripresa dell’attività bancaria internazionale che, malgrado le economie vivacchino, è cresciuta per il secondo trimestre consecutivo, segnando un progresso dell’1,2% che segna una chiara inversione di rotta rispetto al calo registrato fra il 2012 e il 2013. Chi crede che far girare più soldi serva alle economie, troverà perciò in questo risultato un motivo di soddisfazione, visto che, tra l’altro, è la prima volta che l’attività bancaria torna in territorio positivo da fine 2011.

Al momento tale attività viene quotata in 30 trilioni di dollari (30.000 miliardi) e tale aumento, osserva la Bis “pare coincidere con un protratto aumento della propensione al rischio”. E tuttavia, “i flussi di credito internazionale intermediati dalle banche sono rimasti inferiori a quelli veicolati dal mercato obbligazionario”. Ciò a significare che attorno alle nostra teste girano innumerevoli nuvole di denaro che poi, di tanto in tanto, si addensano in oscure perturbazioni provocando la pioggia.

La seconda osservazione è che anche le economie emergenti, ex grandi speranze dell’Occidente spompato, hanno visto tornare gli afflussi di capitali, riprendendosi dalla terribile turbolenza che le aveva investite a maggio 2013 a causa delle avventate dichiarazioni della Fed sull’avvio del tapering.

Giova sottolineare, però, che gran parte di questi incrementi hanno riguardato l’Asia, e in particolare la Cina. Quest’ultima ha registrato tassi annui di afflussi transfrontalieri al livello di un incredibile 50%, portandosi l’esposizione dell’estero verso la Cina alla notevole cifre di 1.100 miliardi di dollari, “l’importo più elevato fra le economia emergenti – nota la Bis – e il settimo globalmente”. Casualmente è lo stesso importo che si registra in Giappone, che ha visto crescere l’esposizione di 32 miliardi nell’ultimo trimestre a un tasso di crescita del 20%. L’ennesimo esito giapponese del miracolo cinese.

Che la Cina riscuota tanta fiducia fra le banche estere potrà inquietare i più informati, ma per adesso contentiamoci di registrare questa notizia pronti a tenerla in mente per l’anno nuovo, quando i conti cominceranno ad essere regolati. Vale la pena ricordare che ancora nel 2009 la Cina non figurava neanche fra le cinque prime economie emergenti verso cui erano esposte le banche dichiaranti alla Bis.

Così come è utile notare che, a contrario di quanto accade in Cina, i flussi transfrontalieri verso l’Europa emergente, a cominciare dalla Russia, continuano a diminuire. Il focolaio del redde rationem potrebbe essere più vicino a noi di quanto pensiamo.

Ma non guastiamoci la festa.

Finché dura.

Dal Co.co.co al Co.co.ci: pure il bond diventa precario

Viviamo tempi precari, e questo ormai è chiaro a tutti.

Quello che ancora pochi sanno, invece, è che la precarietà ormai ha invaso anche il mondo degli strumenti finanziari. Quelli che, in teoria, dovrebbero esplicitare chiaramente rendimenti e rischi, sono finiti nella logica del “finché dura”, potendo cambiare il proprio stato giuridico, e quindi il loro livello di rischiosità, al mutare del contesto e delle “contingenze”.

Proprio come un povero co.co.co, che ha un lavoro finché dura, questi strumenti hanno lo stato di bond, sempre finché dura.

Questi aggeggi si chiamano contingent convertible capital instruments.

Dal co.co.co, al co.co.ci.

Non ci saremmo mai occupati di queste astruserie finanziarie, se la Bri, nel suo ultimo Quaterly report, non avesse dedicato loro un corposo articolo pieno di numeri e scenari, spiegando che i co.co.ci, che in gergo finanziario si chiamano cocos, sono le star prossime venture del debito subordinato delle banche.

Il debito subordinato, per chi non lo ricordasse, si compone di strumenti che prevedono la clausola di postergazione, in virtù della quale tale debito (e quindi il credito relativo) è previsto, in caso di liquidazione, venga rimborsato solo dopo quello non subordinato o senior. Da questo punto di vista, il debito subordinato viene in qualche modo equiparato ai mezzi propri della banca, quindi all’equity azionario che, in caso di guai, è l’ultimo ad essere restituito a chi l’ha versato nell’impresa bancaria.

Per capire perché i co.co.ci stiano riscuotendo tanto successo, è necessario ricordare qualche nozione di tecnica bancaria.

Lo so che è noioso. Però se superiamo l’ostacolo della tecnica, ossia del significato, gratta gratta scoviamo la politica, ossia il senso.

Le banche, per funzionare, quindi per fare prestiti, prendono a prestito a loro volta, sostanzialmente emettendo obbligazioni. Le obbligazioni normali hanno la caratteristica di essere titoli liquidi, quindi facilmente vendibili sui mercati secondari, e dotati di un buon livello di sicurezza, visto che si prevede che, in caso di problemi della banca, abbiano la priorità del rimborso rispetto alle azioni. Questo debito, quindi, a livello di garanzie offerte ai sottoscrittori, è sullo stesso livello dei depositi bancari, anche se questi ultimi, fino a un certo ammontare (103.000 euro in Italia) godono anche di una protezione assicurativa.

Il debito subordinato è una sorta di via di mezzo fra il debito senior, raappresentato fra le altre cose dalle obbligazioni senior, e le azioni, ordinarie o privilegiate che siano, che stanno nel fondo della scala dei rimborsi.

Non tutti i debiti subordinati, peraltro, sono uguali fra loro. Si distinguono a seconda del grado di subordinazione, e quindi della rischiosità in esso insito. Né sono uguali le condizioni alle quali vengono onorati tali debiti. Di recente, ad esempio, Mps ha deciso che non pagherà le cedole per una certa classe di titoli subordinati, perché, appunto, si sono verificate le condizioni (contengenze) che davano alla banca il diritto di farlo.

Ora dobbiamo farci due domande: perché le banche usano questi strumenti?

E poi: perché un investitore dovrebbe comprarli?

Rispondere alla prima domanda richiede un altro piccolo passo nel magico mondo delle banche.

Il Comitato di Basilea, nel 1988, scrisse le regole per fissare i requisiti di adeguatezza patrimoniale delle banche. Tali accordi, successivamente ribattezzati Basilea II, prevedono che il patrimonio bancario di vigilanza sia composto da patrimonio di base, Tier 1, che comprende le azioni ordinarie e le riserve di utili non distribuibili, e dal patrimonio supplementare, Tier 2, che comprende una pluralità di strumenti, fra i quali troviamo i nostri debiti subordinati. Per questi ultimi, solitamente non garantiti da asset, il pagamento è subordinato al pagamento prioritario delle obbligazioni senior. L’upgrade di Basilea II, Basilea III, prevede che alcuni Cocos, quelli più rischiosi, possano entrare nell’AT1 (Additional Tier) insieme alle azioni privilegiate.

Da questa definizione risulta chiaro che il vantaggio per le banche nell’emettere prestiti subordinati risieda nel fatto che tali strumenti possano essere computati nel patrimonio di vigilanza. Vi parrà bizzara l’idea che la solidità di una banca sia direttamente proporzionale ai debiti assunti, però è così che va il mondo. Più debiti hai, più stai bene.

Quindi quando leggete sui giornali che le banche hanno aumentato la loro patrimonializzazione, e tirate un sospiro di sollievo, dovreste anche sapere che uno dei modi per aumentare il patrimonio è l’emissione di debiti subordinati, che infatti è esplosa negli ultimi anni.

La Bri calcola che, rispetto ai dodici mesi conclusi metà 2012, le emissioni di debito subordinato sono quasi decuplicate negli Stati Uniti e sono aumentate di 3,5 volte in Europa.

Ma il fatto che sia migliorata la patrimonializzazione delle banche usando strumenti che sono molto più rischiosi per chi li sottoscrive dovrebbe servire a farci sentire meglio o peggio?

Prima di rispondere, ripensate all’altra domanda. Perché qualcuno dovrebbe comprare questa roba?

La risposta è facile: rendono di più.

Per “pagare” all’investitore il rischio della subordinazione la banca deve garantire un rendimento più alto di una normale obbligazione senior, sennò non li comprerebbe nessuno. Lo spread fra un’obbligazone senior e una subordinata può tranquillamente superare i 2-300 punti.

Insomma, finché va bene sono tutti contenti. Le banche rafforzano i loro requisiti patrimoniali, e gli investitori diversificano, dando libero sfogo al loro appetito per il rischio.

Il problema è quando le cose vanno male.

Ed ecco che entrano in campo i nostri co.co.ci.

Prima di spiegare cosa abbiamo di così particolare, diamo un numero: nell’analisi degli economisti della Bri viene calcolato che le emissioni di co.cos dal giugno 2009 al giugno 2013 sia arrivata a circa 70 miliardi di dollari. Poca roba, rispetto alla montagna di strumenti obbligazionari in giro per il mondo, ma dal futuro molto promettente.

Per capire di che cifre parliamo, basta ricordare che nello stesso periodo le banche hanno emesso 550 miliardi di obbligazioni subordinate, e ben 4,1 trilioni di obbligazioni senior non assicurate. Ma negli ultimi due anni le emissioni di co.co.ci si sono impennate.

Per capire come mai, diamo un’occhiata alle date.

Lo strumento inizia a diffondersi dal giugno 2009, ma è entrato nel vivo nel 2011, quindi in pieno credit crunch. Chi ricorda quegli anni sa bene con quanto difficoltà le banche riscuotessero fiducia (e quindi credito).

Quando ecco d’improvviso arriva il cocos (io preferisco co.co.ci).

Guardacaso, grandi protagoniste di queste emissioni sono le banche europee, in particolare inglesi (20,7 miliardi di dollari), svizzere (15,2), Olandesi (5,7) e irlandesi (4,1).

La particolarità di questo strumento è che, in caso di crisi della banca, il cocos assorbe le perdite e fa diminuire i debiti.

Com’è possibile? Semplice: se scatta (trigger) un particolare campanello d’allarme, il co.co.ci può smettere di essere un’obbligazione e diventa equity, quindi capitale azionario. Di conseguenza la massa debitoria si abbatte (meno obbligazioni, Tier 2), mentre aumenta il capitale proprio (più equity, Tier 1). E in questo modo la banca migliora il proprio patrimonio e può rientrare nei requisiti della Basilea II e III.

Non è una bellissima magia?

Ecco perché ci viene utile la breve premessa tecnica che ho fatto prima. Se non sapessimo cosa si intende per capitale proprio e per requisito patrimoniale, sarebbe impossibile capire come sia possibile che un debito rischioso diventi capitale di una banca, per la gioia dei sottoscrittori, che si trovano invece dell’obbligazione che avevano comprato un pacchetto di azioni che, in caso di crisi, possono anche arrivare a valere zero.

Ma le modalità di “conversione” del co.co.ci sono innumerevoli. I meccanismi di assorbimento delle perdite funzionano allo stesso modo se, anziché convertire il bond in azioni, si svaluta il valore dell’obbligazione, visto che a tale svalutazione corrisponde un aumento del peso dell’equity sul patrimonio.

Un esempio? Il CoCo bond emesso dalla Rabobank nel 2010 potrebbe condurre i sottoscrittori a perdere il 75% del valore facciale dell’obbligazione in cambio del 25% cash. Un bel risparmio per la banca e una bella perdita per i sottoscrittori.

Il co.co.ci è bello rischioso, per questo paga bene.

Lo studio della Bri mette in evidenza anche questo punto. “I rendimenti offerti dai CoCos tendono ad essere più alti di quelli di altri strumenti dello stesso emittente”. E osserva che finora i compratori sono per lo più investitori privati, mentre gli investitori istituzionali, fondi pensione ad esempio, se ne tengono ancora ben lontani.

Ma la prima ragione del successo di questa diavoleria “è la loro potenziale capacità di soddisfare i requisiti patrimoniali chiesti dai regolatori”.

“Guardando avanti – scrivono i tecnici della Bri – i cocos hanno il potenziale per rafforzare la resilienza del sistema bancario”.

Ma davvero?

Abbandoniamo per un attimo il significato tecnico e guardiamo al senso politico. La fame di rendimenti, che non è mai diminuita malgrado la crisi, spinge alcuni soggetti a comprare questa roba. Dal canto loro le banche sono spinte a usarla perché così possono caricarsi di più mezzi, e quindi godere di maggiori profitti, senza fare arrabbiare i regolatori. Che poi sono gli stessi che danno alle banche il diritto di usarli, salvo poi lamentarsi che le banche non sono abbastanza capitalizzate e che corrono troppi rischi, che rendono precaria la stabilità del sistema finanziario, eccetera eccetera.

Questo straordinario (e schizofrenico) gioco della parti ci riporta al discorso iniziale.

Viviamo tempi precari.

La guerra dei banchieri per il controllo dei derivati

Per cominciare dobbiamo ricordarci che i banchieri non sono tutti uguali. Da una parte ci sono quelli che pensano a far soldi. Dall’altra quelli che decidono (o dovrebbero decidere) come farli girare.

Semplificando, la differenza fra banchieri che fanno affari e banchieri centrali sta tutta qua.

I primi sono gli alfieri del laissez faire, e vedono come fumo negli occhi qualunque interferenza nel libero gioco del mercato.

I secondi sono i portabandiera della regolazione e i creatori di quell’Internazionale che ormai ha eclissato gli stati nazionali, a cui è rimasto in carico solo la ratifica di decisioni prese da organismi tecnici sulle questioni finanziarie. Per ora.

Spingendo avanti la semplificazione, si potrebbe dire che nello splendido mondo della finanza, il conflitto storico fra Stato e Mercato (che poi in realtà non è mai esistito, come vedremo prima o poi) si è trasformato in una guerra fra banchieri d’affari/commerciali e banchieri centrali (che al contrario di quello fra Stato e mercato è molto concreta).

Le cronache di questi giorni ci raccontano uno dei capitoli più avvincenti di questo conflitto strisciante, purtroppo relegato nelle pagine salmonate dei giornali finanziari. La materia d’altronde è quantomai astrusa: la gestione dei margini degli strumenti derivati non trattati direttamente da controparti centrali.

Prima di spaventarvi, ricordate che dietro la complessità, nelle questioni economiche, si nascondono sempre semplici questioni di denaro.

La novità è che pochi giorni fa la Banca dei regolamenti internazionli e lo Iosco hanno rilasciato il documento finale che fissa, appunto, i requisiti di margine per i derivati OTC (over the counter), ossia quelli che non vengono compensati nelle clearing house.

Lo Iosco, invece, International Organization of Securities Commissions, è noto solo agli addetti ai lavori. Perciò può essere utile ricordare che si tratta di un’entità burocratica internazionale che si occupa della regolamentazione dei valori mobiliari, quindi i vari titoli. Lo Iosco lavora gomito a gomito con il G20 e il Financial Stability Board (FSB) alla riforma globale della regolamentazione. Insomma: è uno dei componenti fondamentali dell’Internazionale. E anche di livello. L’insieme degli aderenti allo Iosco copre il 95% dei mercati di titoli di tutto il mondo, raggruppa 120 regolatori nazionali e 80 mercati mobiliari, fra i quali anche quelli dei principali mercati emergenti.

Questi due giganti della regolazione hanno unito le forze per mettere ordine in uno dei settori più controversi (e redditizi) della finanza: i derivati OTC, appunto, più volte indicati, per il livello di valore nozionale raggiunto, come uno dei maggiori fattori di rischi sistemici per il mondo finanziario.

Questo ci dice già qualcosa. Ci dice che la prima battaglia della guerra fra le nostre due pattuglie di banchieri se l’è aggiudicata quella dei banchieri/regolatori. Ma solo grazie alla crisi, che si conferma essere la loro migliora alleata.

L’idea di mettere sotto tutela il settore dei derivati OTC, infatti, arriva nel 2009, all’apice della crisi iniziata sottotraccia un paio di anni prima. I paesi del G20, come al solito spaventati dai disastri provocati dall’avidità dei banchieri d’affari, decisero di varare un programma per il contenimento del rischio sistemico provocato da questi strumenti che l’esperienza aveva mostrato essere troppo opachi (contrattati fra operatori senza nessuna trasparenza) e rischiosi (per rischio di controparte).

Le linee guida decise dal G20 erano quattro:

1) tutti gli strumenti derivati OTC standard devono essere scambiati su piattaforma elettronica;

2) devono essere intermediatate da controparti centrali;

3) I contratti OTC devono essere depositati presso le trade repositories, ossia entità burocratiche le li custodiscono, per aumentare la trasparenza;

4) I derivati non mediati dalle controparti centrali devono essere soggetti a requisiti più elevati di capitale.

Nel 2011 il G20 stabilì che bisognasse fissare dei requisiti di margine, ossia di capitale versato a fronte dell’apertura di una posizione, a tutti i derivati non mediati dalle controparti centrali e diede incarico alla Bri e allo IOSCO di occuparsi delle cose noiose, ossai i dettagli.

E arriviamo così alle norme presentate pochi giorni fa, che implicano una pesante messa sotto tutela degli operatori finanziari.

Le nuove regole prevedono che gli operatori che effettuano operazione su derivati OTC senza passare per le clearing house dovranno versare margini iniziali “commisurati ai rischi di controparte collegati a tali operazioni”. Tradotto vuol dire che se vorranno giocare col fuoco dovranno mettere sul tavolo molti più fiammiferi sul tavolo.

Fuor di metafora, versare margini “commisurati” riduce di fatto la possibilità per questi operatori di aumentare indefinitivamente la leva finanziaria: meno risorse ho per giocare (perché mi sono rischiesti più margini) meno danni posso fare. Va detto che per versare i margini un operatori può anche utilizzare “un’ampia gamma di garanzie reali”.

Lo scopo è evidente e dichiarato dal duo dei regolatori: “Fornire alle società gli opportuni incentivi (o disincentivi nel caso dei margini, ndr) per ricorrere alla compensazione centrale, gestendo al contempo l’impatto complessivo della liquidità”. Quindi dare potere alle controparti centrali in luogo delle trading room delle grandi banche.

Per dar tempo agli operatori di adeguarsi, i regolatori fissano un arco di quattro anni per l’entrata in vigore delle nuove regole che, dicono “sono una novità il cui impatto diverrà chiaro soltanto col tempo”.

Per comprendere la portata di tale riforma, vale la pena leggere l’intervento di Andreas Dombret, componente del board della Bundesbank, pubblicato lo scorso 2 agosto su Borsen-Zeitung. Il nostro banchiere centrale elogia le norme, all’epoca in via di rilascio, ricordando che fino ad oggi appena il 13% dei derivati OTC vengono regolati tramite le controparti centrali. “Un numero ristretto di grandi banche – dice Dombret – giocano un ruolo determinante in queste contrattazioni”. E ciò genera un rilevante rischio di controparte che può essere ridotto “spostando queste contrattazioni sulle clearing house che in futuro saranno in grado di gestire anche default simultanei”. Una rivoluzione che secondo Dombret assimilabile a “una juggernauts del sistema finanziario globale”.

I banchieri d’affari masticano amaro. I loro allarmi sulla rischiosità delle clearing house, volenterosamente riportati dal solito Financial Times lo scorso 7 luglio, sono caduti letteralmente nel vuoto. Troppo recenti sono i ricordi dei danni provocati dai questi praticoni del laissez faire.

Ma si tratta solo di avere un po’ di pazienza. Aver perso una battaglia (e una corposa fetta di profitti) non significa aver perso la guerra.

Al contrario. Lo stesso Dombret, in un intervento del 30 agosto scorso al simposio sul mercato finanziario che si è tenuto ad Alpbach ha ricordato che la forza della regolazione trova il suo limite nella grande fantasia dimostrata dai banchieri d’affari nell’escogitare soluzioni capaci di eludere le regole così faticosamente elaborate.

Nel suo intervento il banchiere centrale tedesco punta l’indice sullo shadow banking, ossia su quell’insieme di soggetti e attività che agiscono al di fuori della regolazione per il semplice fatto che non sono banche. “I dati disponibili indicano che siamo di fronte a una sfida molto seria”, dice Dombret. Tanto è vero che le banche ombra sono state oggetto delle raccomandazioni pubblicate di recente dal Financial stability board in vista del vertice del G20 russo, dove i banchieri centrali auspicano vengano discusse.

Il problema, spiega, è che “il sistema bancario ombra si adatta molto velocemente al fine di eludere le misure di regolazione”. Fatta la legge, si trova sempre l’inganno.

E così la guerra continua.

Vinta una battaglia, se ne può sempre perdere un’altra.

L’Internazionale dei banchieri centrali verso il sol dell’avvenire

Il riequilibrio (rebalancing) se mai ci sarà, dicono in molti, arriverà grazie all’Internazionale. Non mi riferisco alla prima Internazionale e neanche alla seconda. Tantomeno all’Internazionale comunista bolscevica o a quella socialista del secondo dopoguerra. Tutte costoro vagheggiavano, in forma più o meno rivoluzionaria, il trionfo del lavoro sul capitale, che comunque di per sé è una forma di riequilibrio.

La nuova Internazionale, ossia quella dei banchieri centrali, si propone un obiettivo assai più ambizioso: il trionfo del capitale sugli stati. In questo senso è assai più rivoluzionaria.

Ma a parte l’idea di arrivare al riequilibrio tramite una rivoluzione, le due Internazionali non potrebbero essere più diverse. La rivoluzione dell’Internazionale dei banchieri non è chiassosa come quella di marxiana memoria. Non urla: sussura. Non obbliga: suggerisce. Non minaccia con la crisi: difende dalle crisi. Soprattutto è tanto invisibile e opaca , e quindi rassicurante per i bravi cittadini, quanto quelle altre erano chiassose e manifeste, e quindi preoccupanti per i bravi cittadini.

Per scoprirla dobbiamo fare un salto indietro nella storia di quasi cent’anni e arrivare al 1929, quando i paesi vincitori della Grande Guerra si accordarono per dare attuazione al piano Young, che avrebbe sostituito il piano Daves, ossia il primo accordo per ottenere le famigerate riparazioni di guerra dalla sconfitta Germania. Il piano Young prevedeva una nuova formula per arrivare a riscuotere qualcosa dall’esausta Germania e in tale contesto, un anno dopo, nel 1930, venne fondata a Ginevra una società anonima per azioni, i cui azionisti potevano essere solo banche centrali o istituzioni finanziarie da esse deputate, che divenne mandataria delle potenze alleate per la riscossione dei pagamenti tedeschi e prese il nome dei Banca dei Regolamenti Internazionali.

Malgrado avesse sede in Svizzera, la banca non risultava soggetta alla giurisdizione elvetica, ma anzi le venne riconosciuto uno status internazionale che prevede tuttora diversi privilegi: è un’entità assolutamente autarchica che gode di ampie immunità estese anche al campo penale, salvo rinuncia dei diretti interessati.

L’alberello piantato a Ginevra crebbe silenziosamente senza dare nell’occhio. Attraversò quasi indenne il secondo conflitto mondiale grazie ai buoni uffici degli inglesi guidati da J.M.Keynes, che a Bretton Woods si opposero fermamente alla chiusura della Banca e riuscirono a convincere gli americani a ritirare la decisione, che pure era stata presa, di liquidarla.

Nel dopoguerra la Bri si mette al servizio della sua causa Internazionalista, come sempre in maniera silenziosa. Lavora sugli statuti, per rendere possibile l’adesione del maggior numero possibile di banche centrali europee, comprese quelle del blocco sovietico e si dedica a un volenteroso sostegno del sistema ideato a Bretton Woods, collaborando con il G10 per evitare le crisi valutarie che covavano sotto traccia già negli anni ’60.

Ma l’incarico più importante che le fu affidato, in quel periodo, fu quello di tenutaria dei conti dei paesi aderenti all’Unione europea dei pagamenti, un sistema multilaterale di compensazione messo in piedi in Europa per far ripartire i commerci fra gli stati devastati dalla guerra. Il principio fondante di tale clearing house era squisitamente keynesiano e ciò spiega perché ai tempi delle discussioni di Bretton Woods la delegazione inglese si fosse spesa così tanti per tenere in vita la Bri.

Con la fine di Bretton Woods, segnato dall’abolizione della convertibilità del dollaro del 15 agosto 1971, la Bri cambiò pelle di nuovo e trovò la sua più autentica vocazione: la vigilanza bancaria e assicurativa. Forte di una ultraquaratennale esperienza, ci mise poco a diventare un’autorità in materia.

Ma la svolta avvenne nel 1974. Come sempre la finanza combinò uno dei suoi guai: fallirono alcune banche sistemiche in Germania (la Bankhaus Herstatt di Colonia, chiusa d’autorità dalla Bundesbank il 26 giugno), Gran Bretagna (la British-Israel Bank di Londra) e Stati Uniti (la Franklin National Bank di New York). Il panico che si scatenò di conseguenza fu il brodo di coltura ideale dove far germinare un’altra entità nel seno della Bri: lo Standing Committee on Banking regulation and Supervisory Practices, meglio conosciuto come Comitato di Basilea. L’iniziativa venne presa dalle banche centrali dei paesi del G10 su proposta della Banca d’Inghilterra.

Nasce così lo strumento di governo dell’Internazionale. Il suo verbo si innerva su una parola magica: regolazione finanziaria. Un termine tecnico che pochi capiscono, a cominciare dai politici, e ancor meno temono. Roba da banchieri e avvocati, che vuoi che sia.

Il Comitato, nei dieci anni successivi, si dà un gran daffare per individuare il supervisore nazionale delle pratiche bancarie e assicurative e separare le sue responsabilità da quelle del paese ospitante. In pratica, crea una rete internazionale di interlocutori.

Sul finire degli anni ’80 arriva l’ennesima crisi, quella del debito dei paesi sudamericani. I paesi del G10 ancora una volta entrano nel panico e chiedono al Comitato di elaborare un sistema di misurazione del rischio di credito e di requisiti minimi di capitale per le banche da applicare a livello internazionale. Si arriva così, nel 1988, all’Accordo sul Capitale di Basilea, il papà di quello che oggi è conosciuto come Basilea II.

Possibile che la politica non abbia compreso che, in un mondo sempre più globalizzato e finanziarizzato, la regolazione diventa l’unico potere che conti davvero?

Evidentemente sì. O forse già da allora il governo ombra dei tecnici, tutte persone comme il faut, parve loro la soluzione migliore per governare l’esplosione sotterranea dei costosi sistemi sociali messi in piedi nel dopoguerra che con sempre maggior chiarezza mostravano di essere insostenibili.

Sul finire degli anni ’90, quando scoppiò la crisi asiatica, si guardò naturalmente al Comitato di Basilea come unica autorità dotata di know how e credibilità sufficienti per affrontare in maniera sistemica il tema della stabilità finanziaria.

Fu l’ennesima crisi, insomma, a far sì che l’approccio del Comitato, basato sulla cosiddetta soft law (quindi atti che non hanno forza di leggi, ma appaiono come raccomandazioni e suggerimenti) diventasse una vera e propria policy di governo.

Le conclusioni del Comitato, infatti, divennero la base, nel 1999, per l’azione dei paesi del G7 contro la crisi. Sempre i paesi del G7, al contempo, estesero tale approccio creando una nuova entità: il Financial Stability Forum, (FsF) una sorta di super Comitato di Basilea che diventa il pilastro centrale dell’Internazionale dei banchieri. La sua strategia si articola lungo tre direttive: fissare gli obiettivi, stabilire la governance e promuovere incentivi.

Proprio sul binomio governance/incentivi scatta la genialata. Affinché un sistema di soft law sia efficace, occorre che i paesi destinatari dei “suggerimenti” abbiano incentivi capaci di convicerli a trasformarli in leggi nazionali.

L’Internazionale dei banchieri comanda tramite la politica, non con o contro la politica.

Gli incentivi sono di due tipi: quelli indiretti, ossia derivanti dalla reazione del mercato al mancato recepimento di un “consiglio” degli esperti, e quello diretto, ossia la reazione dei partecipanti alla comunità internazionale se un paese non accetta le regole del gioco, comprese quelle non scritte. Il primo è un incentivo assai potente, specie in un mondo indebitato come il nostro. Sapere che le banche di un paese non applicano le regole di Basilea sui requisiti minimi di capitale perché il paese in questione non ha recepito gli indirizzi del Comitato, ad esempio, non può non avere un effetto diretto sul costo dei prestiti per queste banche e, indirettamente, sullo stato di salute del paese. Gli incentivi diretti sono più visibili e altrettanto eclatanti: l’esempio più eloquente è la decisione del FsF di classificare i centri offshore nel mondo.

Tutto questo, ovviamente, viene fatto nell’interesse della stabilità finanziaria. Quindi (come al solito) per il nostro bene. Peccato che serva il potere maieutico di una crisi per farcelo comprendere e apprezzare.

Volete un altro esempio?

Pochi giorni fa la Bri ha rilasciato il suo ultimo rapporto al G20 sull’implementazione a livello globale delle regole di Basilea III, il seguito di Basilea II. Vale la pena leggerlo perché dà la misura di quanto sia ormai diffusa l’Internazionale della regolazione e consente di intravedere in controluce il conflitto strisciante, esploso, specie in conseguenza della crisi, fra quest’ultima e gli stati nazionali.

E’ proprio l’ultima crisi scoppiata dal 2008 in poi a far da levatrice a Basilea III. Il pacchetto di “suggerimenti” chiamato Basilea II, suo antecedente, fu definito nel 2004 e si basava su tre pilastri: la fissazione dei requisiti di capitale minimo per le banche, le regole per la supervisione e il set di regole per la disciplina di mercato. La release 2.5 di Basilea II arrivò nel luglio del 2009, nel bel mezzo della tempesta iniziata nel 2008, e si occupò di fissare le regole per la cartolarizzazione e l’esposizione del portafoglio di negoziazione.

Ma evidentemente non era sufficiente. Travolte dalla crisi, le banche (e quindi gli stati) sollecitarono il Comitato a elaborare un nuovo set di regole capaci di dare maggiore stabilità al sistema.

Arriviamo così al 2010. Il Comitato rilascia il set di Basilea III, che aumenta ancor di più il livello di capitale prudenziale richiesto alle banche e fissa nuove regole per la la gestione della liquidità globale.

Ovviamente, trattandosi di soft law, è necessario che tali regole siano recepite dagli Stati espressione dei partecipanti al Comitato, tanto per cominciare. Ma non è certo un problema. A novembre del 2011 i leader del G20 impegnano i rispettivi paesi a recepire Basilea 2.5 entro il 2011 e Basilea III entro il 2019. Tali propositi vengono riaffermati nel vertice del G20 di giugno 2012 di Los Cabos e, ancora una volta, nel vertice di Mosca del febbraio 2013 fra i ministri finanziari e i governatori centrali del G20.

Questo tanto per dare un’idea di quanto pesi la cosiddetta soft law.

Ad agosto 2013 risultava chele regole di Basilea II erano state implementate da 24 dei 27 paesi rappresentati nel Comitato di Basilea. Mancano solo Stati Uniti (guarda caso), Russia e Argentina. Le regole di Basilea 2.5 sono state implementate da 22 paesi su 27. Devono terminare il lavoro gli Stati Uniti (ancora una volta), Argentina, Indonesia, Messico e Russia. Mentre le regole di Basilea III sono pressoché operative in 11 paesi su 27.

E’ interessante notare che la Cina risulta aver implementato pienamente Basilea II e Basilea 2.5 e il primo pezzo di Basilea III. Si trova persino più avanti degli Usa, della Germania e della Francia, in questo processo. Si trova al livello del Giappone, del Canada e della Svizzera.

Ma è tanto pervasivo il potere di convincimento dell’Internazionale dei banchieri, che le sue regole vengono recepite anche dai paesi che non appartengono al club di Basilea.

Il rapporto della Bis riporta una rilevazione statistica, condotta stavolta dal FsF, su 100 giurisdizioni (ossia paesi) che non appartengono al Comitato di Basilea. I 74 che hanno risposto hanno fatto concludere che fra il 2012 e il 2013 “c’è stato un significativo progresso negli sforzi di adottare gli standard di capitale fissati da Basilea”. Ben 54 giurisdizioni hanno già adottato o stanno per adottare Basilea II, 16 Basilea 2.5 e 26 Basilea III.

L’Internazionale dei banchieri, insomma, viaggia con passo sostenuto verso il sol dell’avvenire.

Sembra proprio che il segno del nostro tempo sia, nel nostro interesse, affidarsi a una pattuglia di tecnici sconosciuti nei confronti dei quali nessuno, tantomeno i politici, ha la capacità critica e le conoscenze necessarie per confutarli o metterli in discussione. Ma forse questo è il prezzo che dobbiamo pagare per continuare a vivere come viviamo: costantemente al di sopra delle nostre possibilità.

A noi tutti è richiesto un atto di fede nei confronti di costoro, malgrado ciò implichi una silenziosa erosione del principio democratico. E’ il trionfo del sentimento religioso sul principio di razionalità.

Ma perché stupirsi? In fondo tutte le Internazionali, nella storia, hanno sempre avuto a che fare in qualche modo con la religione.

O forse era il contrario?