Etichettato: Bis

Cartolina. La liberazione del debito

Per un refuso della Storia, in questo primo scorcio di XXI secolo invece che la liberazione dal debito, abbiamo raggiunto la liberazione del debito. Quest’ultimo cresce senza più alcun pudore da quando gli uomini di stato hanno capito che non deve essere necessariamente restituito, e ormai ha raggiunto livelli che sono uguali e contrari a quelli dei tassi di interesse, che pure avrebbero dovuto remunerarlo. Il combinato disposto ha generato una confortevole gabbia, dentro la quale prosperiamo, fino a prova contraria, in cambio di una leggera costrizione. Il debito libero, noi in trappola. Il seguito dopo la pubblicità.

La rivoluzione algoritmica investe il mercato valutario

Un bel rapporto pubblicato dalla Bis pochi giorni fa ci consente di sbirciare dentro a una delle rivoluzione più silenziose e meno osservate mai consumate nel sistema finanziario: quella dell’introduzione massiccia delle strategie algoritmiche nei mercati valutari.

Da tempo è noto che i grandi operatori usano strumenti automatici per elaborare le loro strategie di trading. Ma sono molto rari i momenti in cui si guarda in profondità, magari scrutando alcuni momenti specifici di solito collegati a improvvise crisi di mercato che si connotano per rapidità e profondità. Le cronache ne raccontano tante e non serve ricordarle qui.

Più interessante sfogliare il rapporto che analizza l’impatto dei sistemi automatici in un settore molto importante dei mercati finanziari – quello valutario appunto – consentendoci anche di osservare l’uso che ne fanno le banche centrali, che partecipano a questo mercato per le loro esigenze di politica monetaria. Il mercato valutario, infatti, non è un mercato come tutti gli altri. Ciò che vi accade ha conseguenze squisitamente politiche, oltre che finanziarie.

Vale la pena anticipare alcune delle conclusioni raggiunte prima di approfondire. Serve a dimensionare innanzitutto il fenomeno. Il rapporto rileva innanzitutto che l’uso di EA (execution algorithms, EAs) è “diffuso ma non dominante” nel mercato valutario (FX). Gli EA FX sono entrati in uso più di 10 anni fa e oggi rappresentano, secondo le stime più accreditate, tra il 10 e il 20% delle negoziazioni a pronti su valute globali, ovvero “circa 200-400 miliardi di dollari di fatturato giornaliero”.

Durante questo periodo, gli EA FX si sono evoluti seguendo il passo della tecnologia. Da strutture molto semplici – ad esempio programmi che suddividono un grande ordine in ordini più piccoli di dimensioni uguali posto a intervalli regolari – a strategie più sofisticate e adattive che rispondono in tempo reale ai cambiamenti delle condizioni di mercato.

Oggi gli EA consentono agli utenti di gestore il book degli ordini in maniera assai più efficiente a seconda delle condizioni di liquidità. Inoltre, la natura automatizzata degli EA contribuisce anche ad aumentare l’efficienza dell’operatività.

Ciò vuol dire che se da un lato gli EA aiutano a migliorare il funzionamento del mercato, cambiandone le modalità di accesso e l’esecuzione degli ordini, dall’altro introducono anche nuovi rischi. E a questo punto che il discorso si fa interessante.

(1/segue)

I debiti in dollari fuori dagli Usa fanno 13 (trilioni) come nel 2008

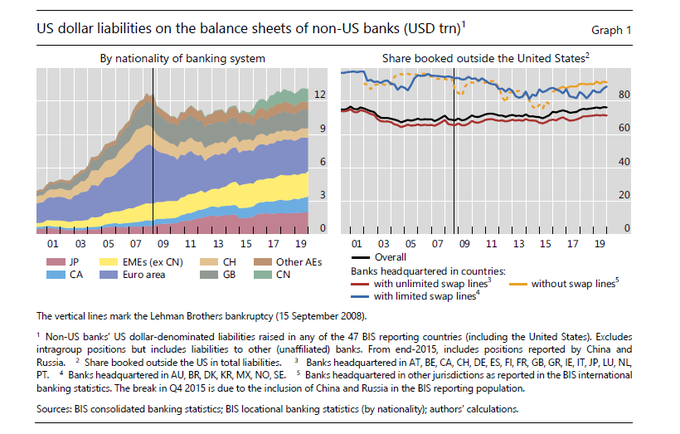

Ora che abbiamo iniziato ad avventurarci nei complessi meccanismi che regolano la globalizzazione del dollaro, e abbiamo accennato all’importanza e al significato delle linee di swap aperte dalla Fed, siamo in grado di apprezzare meglio un ottimo resoconto pubblicato dalla Bis di Basilea che monitora l’andamento del funding in dollari nelle imminenze della crisi Covid e gli stress che ne sono conseguiti. Un’occasione per osservare il funzionamento del sistema in “tempo reale” e soprattutto per provare ad indovinarne le fragilità nascoste, che non attendono che la prossima crisi per manifestarsi.

Conviene cominciare da un dato che risulterà suggestivo: la quantità di debiti denominati in dollari di soggetto che americani non sono, che ormai ha raggiunto il livello di prima della crisi del 2008, pari a circa 13 trilioni.

La somiglianza del dato, tuttavia, nasconde alcuni cambiamenti profondi intercorsi nell’ultimo decennio, il più evidente dei quali è chiaramente osservabile nella parte sinistra del grafico: il contributo della Cina alla “fame” internazionale di dollari, cresciuto notevolmente dai primi anni Dieci del XXI secolo. Pechino, quindi, è stato uno dei soggetti che più hanno contribuito a usare il dollaro per denominare i propri debiti. Teniamolo a mente.

Ricordiamoci pure che a questo progresso hanno contribuito le banche giapponesi e britanniche, che alla fine del 2019 avevano insieme due trilioni di debiti in dollari, mentre quelle canadesi, francesi, svizzere, cinesi e tedesche superavano ognuna i mille miliardi. Non solo: “Banche di diverse economie emergenti – scrive la Bis – in particolare di Cina,

Russia, Turchia e Taipei cinese – negli ultimi anni sono diventati importanti prenditori in dollari”. Cina, Russia e Turchia, lo abbiamo visto, tendono da una parte a disfarsi di dollari, ma dall’altra sono “costrette” dalla fisionomia dei mercati finanziari, a procacciarsene parecchi.

Il problema è che questi prenditori internazionali di dollari prendono a prestito in America solo il 22% di questa montagna di dollari tramite banche affiliate negli Usa. Il restante 78%, pari a circa 10 trilioni, sta fuori dal perimetro Usa. E fra le giurisdizioni che sono fuori dalle linee di swap con la Fed, c’è quella cinese dove abitano banche con un trilioni di debiti in dollari.

Questa ingente quantità di valuta americana detenuta da debitori esteri è stata una delle ragioni che ha costretto la Fed ad attivare le proprie linee di swap durante il momento peggiore della crisi Covid, ossia nel marzo scorso, quando molti soggetti finanziari si sono trovati improvvisamente a corto di dollari. L’accordo di swap già esistente, che la Fed ha firmato con 14 banche centrali, è stato affiancato anche a un dollar repo facility per altre autorità monetarie non comprese negli accordi di swap. La Fed insomma ha capito che doveva interpretare in maniera piuttosto estensiva il suo ruolo di banca centrale universale. In particolare per impedire che le passività di breve termine in scadenza originassero crisi finanziarie.

Questo ruolo di fornitore di liquidità di ultima istanza della Fed, che ormai cammina a braccetto con quello di compratore, ha consentito ai mercati di affrontare la tempesta e trovare un nuovo equilibrio. Ma certo non è stato indolore. Non tutti i 13 trilioni di debito non Usa denominato in dollari erano in scadenza, ovviamente. Ma la scomparsa della liquidità – lo abbiamo visto anche in passato – avrebbe potuto facilmente generare una vendita disordinata di asset che avrebbe ulteriormente aggravato la crisi dei mercati nel momento peggiore.

La fornitura di liquidità tramite swap della Fed è servita proprio ad evitare questo. Il picco si è raggiunto a maggio, quando sulle linee di swap viaggiavano per 449 miliardi, e da quel momento in poi ha cominciato a declinare. Per la cronaca, vale la pena ricordare che all’epoca della grande crisi finanziaria gli swap arrivarono a “tirare” ben 583 miliardi. Pericolo scampato quindi? Forse.

Ci sono un paio di questioni che suggeriscono di mantenere elevato il livello di attenzione. Da una parte ci sono gli evidenti rischi che la situazione finanziaria possa nuovamente degradarsi a causa di un riaccendersi della crisi sanitaria. Dall’altro rimane il rischio che il problema della liquidità si sposti dalle banche alle imprese, specie nei paesi emergenti. Circostanza che diventerebbe non più semplicemente possibile ma probabile se gli investitori esteri dovessero continuare a generare deflussi. A quel punto la Fed potrebbe fare bene poco. A meno che non cominci anche a comprare debito corporate cinese.

Ecco come l’euro ha cambiato il mercato valutario

Le metriche dunque, non ci dicono abbastanza del modo in cui l’euro ha cambiato i mercati internazionali. Abbiamo già visto gli effetti sul mercato dei bond. Adesso vale la pena spendere qualche riga per illustrare quelli che si sono osservati sul mercato dei cambi, che non è meno importante. A guidarci è sempre Claudio Borio, capo del dipartimento monetario della Bis di Basilea, il cui recente speech ha ispirato queste miniserie.

Anche qui, per capire in che modo l’euro abbia influito sul mercato valutario, non bisogna guardare alle metriche. Il volume delle transazioni in euro, in tal senso, è di poco superiore a quelle che si registravano in marchi tedeschi prima della moneta unica. “Ma guardando all’euro come a una magnete, o un’ancora, per altre valute, si vede una storia differente”.

Questa considerazione non dipende solo dal fatto che da quando l’euro è in circolazione molti paesi dell’est europeo si siano avvicinati alla moneta unica, o altri ancora ne condividano i movimenti in relazione al dollaro. “Pensiamo ad esempio alla Repubblica Ceca, l’Ungheria o alla Polonia”, ricorda Borio. C’è assai di più. “L’influenza dell’euro non finisce in Europa”. Borio in particolare si riferisce a quando, nel 2015, la People’s Bank of China ha fatto sapere la composizione del paniere valutario della banca centrale. In quell’occasione fu reso noto che l’euro pesava il 16% del basket a fronte del 22% del dollaro. “Se consideriamo i notevoli legami commerciali della Cina, nel corso del tempo questo potrebbe significare che le valute dell’Asia orientale potrebbero muoversi in sintonia con l’euro contro il dollaro”.

Questa influenza è stata osservata anche nel caso delle valute dei paesi esportatori di commodity, che, da quando l’euro è in circolazione, sembrano bene intonate con l’euro. “Non mi riferisco – spiega Borio – al peg col dollaro dei paesi medio-orientali produttori di petrolio, ma alle valute di altri produttori come Australia, Brasile, Canada, Russia e Sud Africa”.

Le ragioni di questa correlazione “non sono ancora chiare”, sottolinea Borio, “ma possono riflettere il fatto che i prezzi delle commodity in dollari tendono a indebolirsi quando il dollaro si apprezza sull’euro e si rafforzano quando il dollaro si deprezza”. In sostanza, “così come il prezzo delle commodity risponde agli spostamenti del rapporto dollaro/euro, altrettanto fanno le valute di alcuni esportatori di commodity”. Una spiegazione tecnica che sottintende un risvolto politico chiaro: l’euro sta diventando una valuta di riferimento per questi paesi esportatori che stanno fuori dalla tradizionale cornice istituzionale che, storicamente, ha legato l’export di commodity al dollaro. E questo ci porta al terzo punto dell’analisi: la possibilità di quotare le commodity in euro. Prima che l’euro arrivasse questa strada non era minimamente percorribile, ovviamente. E questa è sicuramente l”innovazione più importante che la moneta unica ha prodotto nell’economia internazionale.

(2/segue)

Puntata precedente: Il progresso silenzioso del ruolo internazionale dell’euro

Puntata successiva: La rivoluzione dell’euro comincerà dal mercato del petrolio

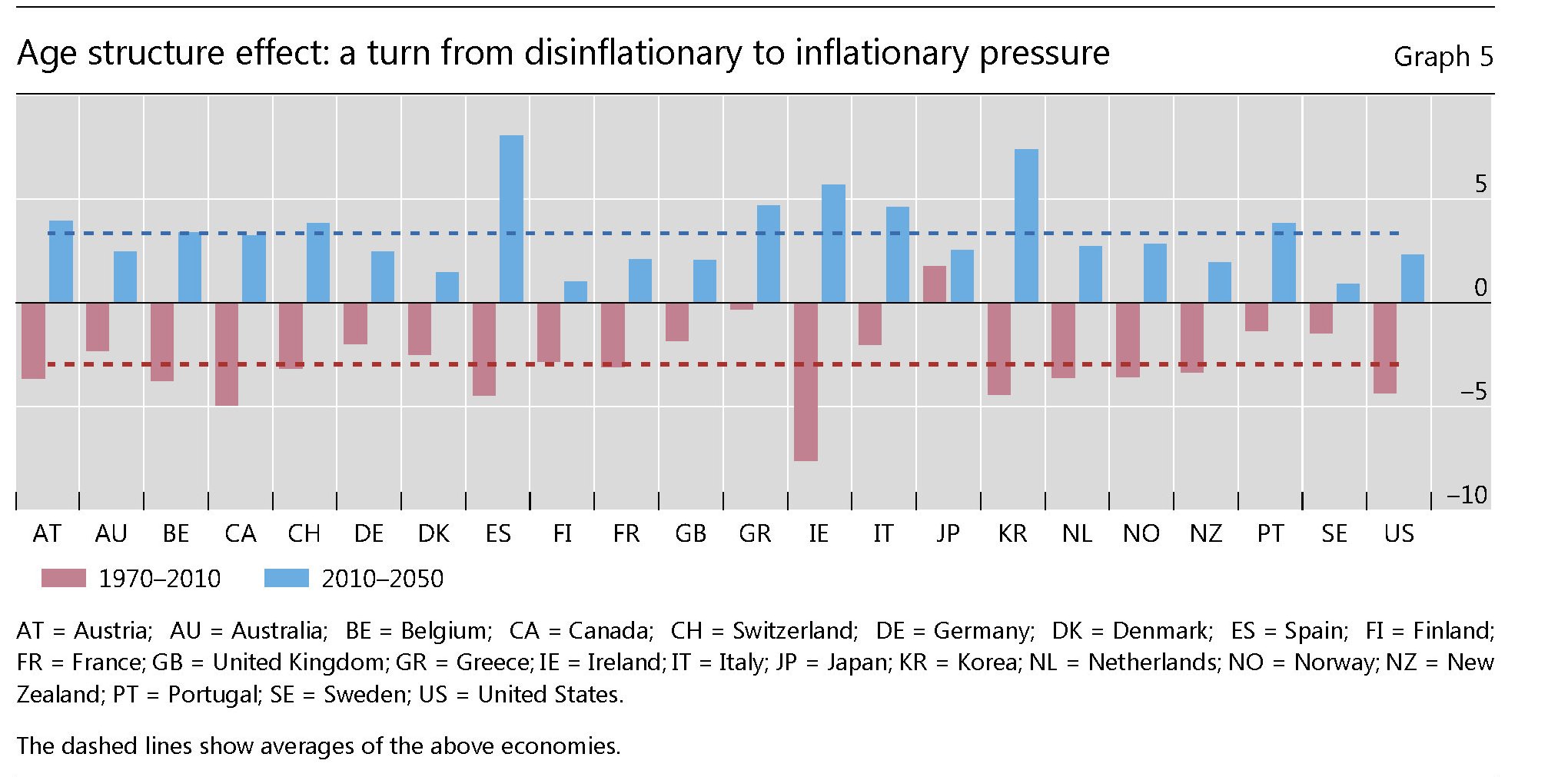

L’invecchiamento della popolazione attiva frena l’inflazione

Ci sono almeno due buone ragioni per leggere il paper pubblicato di recente dalla Bis (“Can an ageing workforce

explain low inflation?“). La prima è puramente informativa: i dati raccolti dagli studiosi confermano che la crisi ha contribuito a cambiare notevolmente la fisionomia dei mercati del lavoro delle economie avanzate, sostanzialmente accelerando gli effetti di un processo naturale, ossia l’invecchiamento della popolazione attiva. La seconda sembrerà esoterica ai più, ma è comunque rilevante visto che riguarda la curva di Phillips, di cui è nota l’importanza che ha nella teoria del central banking. Detto in parole semplice: se la curva non funziona diventa assai più difficile per le banche centrali controllare, per il tramite del tasso di interesse, il tasso di inflazione.

Il primo e secondo punto sono collegati alle conclusioni cui arrivano gli autori dello studio. Ossia che l’invecchiamento della popolazione che lavora abbia un effetto di trascinamento al ribasso dei salari che vanifica l’aumento dell’occupazione. Così spiegandosi la circostanza che quest’ultimo, contraddicendo appunto l’ipotesi della curva di Phillips, non abbia generato spinte al rialzo nell’inflazione. Il fattore invecchiamento, insomma, ha un effetto recessivo sui prezzi maggiori di quello espansivo determinato dall’aumento dell’occupazione. Quindi non è la curva di Phillips a non funzionare. Sono le determinanti del mercato del lavoro a essere inconsuete.

Aldilà delle conclusioni, che comunque rimangono congetturali, sono i singoli punti ad essere interessanti da osservare. Cominciamo dal primo. I dati mostrano che l’inflazione nelle varie economie è ancora lontana dai livelli giudicati normali (il 2% o giù di lì) da gran parte della banche centrali. Nell’eurozona l’inflazione core, ossia quella di fondo, rimane intorno all’1%. In Giappone ha faticosamente raggiunto questo livello dallo 0 dove oscillava da anni, negli Usa sta arrivando al 2% dopo anni di ripresa sostenuta. Il caso dell’eurozona è ancora più straniante: l’inflazione rimane bassa malgrado siano stati creati nove milioni di posti di lavoro negli ultimi venti trimestri. Caso non unico peraltro. Come si può osservare nel grafico sotto la disoccupazione è scesa praticamente ovunque dal 2008.

Questo sviluppo si è accompagnato a un altro, che abbiamo già osservato in altre occasioni, ossia al notevole aumento della partecipazione al lavoro degli over 55, che deriva dal naturale invecchiamento della forza lavoro e dalle riforme approvate in questi anni, a cominciare da quelle delle pensioni. Anche su questo tema, il grafico è più che eloquente.

I numeri ci dicono che sei dei sette milioni di posti di lavoro creati nell’area dell’euro tra il 2013 e il 2017 hanno riguardato persone di età superiore a 50 anni. Negli Stati Uniti, la quota di lavoratori sopra i 55 anni nel mondo del lavoro è quasi raddoppiata dal 12% nel 1995 al 23% nel 2016. In Giappone la partecipazione dei lavoratori sopra i 65 anni è aumentata di quasi 4 milioni dal 2007. In media nei paesi Ocse la partecipazione dei lavoratori tra i 55 ei 64 anni è passata dal 33% al 55% nell’ultimo decennio. In Germania è aumentato da circa il 40% fino al 2003 ad oltre il 70% nel 2016.

Il collegamento fra aumento partecipazione over 55 e inflazione bassa può sembrare contro-intuitivo, ma il ragionamento degli economisti della Bis ha un senso. L’aumento di partecipazione, in sostanza, è la spia di un aumento della domanda di lavoro da parte del mercato e di conseguenza sarebbe stato logico aspettarsi una spinta al rialzo sui salari. Ma nella realtà questo non è avvenuto. Probabilmente perché l’aumento della partecipazione degli over55 è stato determinato dalla decisione di posporre la pensione. Quindi non ha generato spinte al rialzo alle retribuzioni come invece sarebbe accaduto se la nuova domanda di lavoro da parte delle imprese fosse stata indirizzata verso altre fasce di età. In effetti la partecipazione degli under55 è stata assai meno brillante.

Detto in altre parole “l’aumento della partecipazione del i lavoratori anziani può ridurre la pressione salariale”. L’economia invecchia e diventa deflazionaria. Le banche centrali sono costrette ad azzerare i tassi o tenerli a lumicino. I debitori festeggiano, a cominciare dagli stati. E tutti vivono felici e contenti. Finché dura.

La demografia (e non solo) prepara il ritorno dell’inflazione

Se l’inflazione fosse una molla, che prima si carica e poi esplode, potremmo trovare uno degli inneschi delle spirali prossime venture sfogliando un working paper della Bis che indaga su uno dei collegamenti meno esplorati, ma non per questo da sottovalutare, fra il livello generale dei prezzi e la demografia delle popolazioni che tali prezzi esprimono. Abituati a guardare all’inflazione come un fenomeno squisitamente monetario, molti osservatori tendono a trascurare l’influenza che i fattori reali possono avere sull’andamento dei prezzi. E fra questi primeggia la composizione della popolazione, che in fondo esprime la domanda che alimenta il ciclo economico.

L’aspetto interessante del paper della Bis è che tale osservazione viene condotta su un ampio campione di paesi, 22 per la precisione, lungo un arco di tempo che inizia nel 1870. Gli studiosi ne hanno dedotto l’esistenza di un chiaro collegamento fra la struttura dell’età della popolazione e il livello dei prezzi, laddove una quota più ampia di giovani e anziani, quella che viene definita “popolazione dipendente”, è associata a una maggiore pressione inflazionistica, mentre una quota maggiore di popolazione in età lavorativa a una tendenza disinflazionistica. Prima di entrare nel dettaglio, guardiamo come si presentano complessivamente queste variabili nell’arco di tempo considerato.

Il trend davvero secolare che si può osservare da questi grafici è la costante diminuzione della quota dei 0-19enni a vantaggio degli over 65. Si osserva altresì che la quota di partecipazione al lavoro, rappresentata dalla parte attiva della popolazione (20-64enni) ha iniziato un ciclo discendente proprio negli ultimi anni replicando in qualche modo il trend discendente che si è sviluppato a partire dal secondo dopoguerra, epoca di grandi pressioni inflazionistiche, al contrario di quanto avvenne dagli inizi degli anni ’80, quando iniziò il movimento disinflazionistico , che come si può osservare è associato a un aumento della popolazione in età lavorativa. Si potrebbe pensare a un caso, ma il modello sviluppato dagli economisti della Bis dice il contrario. La correlazione esiste ed è alquanto robusta, anche se certo non è l’unica determinante degli andamenti dell’inflazione. Va detto pure che l’effetto dell’aumento della popolazione anziana sui prezzi è alquanto ambiguo. Gli under 80 hanno un effetto positivo sull’inflazione, gli over 80 negativo, e questa, notano gli studiosi “è la coorte che più di tutte è interessata da fenomeni di longevità”.

Sappiamo anche che tutte le previsioni concordato sulla circostanza che l’indice di dipendenza, ossia il rapporto fra la popolazione dipendente e quella in età lavorativa, è destinato ad aumentare negli anni a venire e questo in qualche modo aggiungere una pressione demografica evidente, seguendo la logica della ricerca, al livello generale dell’inflazione. In sostanza l’effetto dell’invecchiamento più che compenserà la diminuzione degli under 19, che finora ha contributo a frenare l’aumento della popolazione dipendente, con ciò creando i presupposti demografici ideali per generare spinte inflazionistiche nel futuro prossimo. “Sebbene lenti – scrivono gli autori – questi cambiamenti demografici su larga scala hanno il potenziale per materializzarsi influenzare l’inflazione tendenziale”. E non parliamo di spinte poco significative.

Per gli Usa gli autori hanno calcolato che la composizione demografica abbia influito per una media di circa il 7% nel processo disinflazionistico partito negli anni ’80. Ma tale andamento è stato pressoché globale, con al curiosa eccezione del Giappone, dove la componente demografica favorevole all’inflazione non ha impedito che il paese registrasse una profonda deflazione che in qualche modo dura fino a oggi. “Negli ultimi 50 anni – sottolinea il paper – la percentuale crescente di popolazione in età lavorativa ha abbassato la pressione inflazionistica in media di circa 3 punti percentuali. Attualmente, il numero sempre più ristretto di giovani coorti compensa ampiamente il crescente numero degli anziani, mantenendo stabili, su livelli storicamente bassi, le pressioni inflazionistiche”. Nel corso del prossimo mezzo secolo, però, “la quota crescente della popolazione anziana diventerà dominante aumentando la pressione inflazionistica di circa 3 punti percentuali in media”. Il grafico serve a vedere le differenze fra le tensioni inflazionistiche previste nei diversi paesi. Come si può osservare, l’Italia, che ha un notevole squilibrio demografico, avrà una pressione inflazionistica superiore alla media.

Questa teoria aggiunge argomenti a chi teme una ripresa robusta dell’inflazione nel futuro prossimo, adducendo magari altre ragioni, stavolta più legate agli andamenti delle diverse politiche monetarie o a fattori internazionali. Il fatto che l’inflazione si mantenga ostinatamente bassa in alcuni paesi – di recente il Giappone ha annunciato che rinuncerà all’obiettivo del 2% per il 2019, rimandando per la sesta volta il raggiungimento del target – non vuol dire che improvvisamente varie concause non possano cospirare per generare fiammate inflazionistiche difficili da controllare. Non a caso l’argomento inflazione sta sulla prima linea dell ricerca economica. Un altro paper, sempre della Bis, si domanda ad esempio se non sia necessario un target di inflazione superiore al 2%, ossia quello più comune adottato dalle principali banche centrali, per arrivare ad una maggiore stabilità macroeconomica. Mentre vicino a noi vale la pena sfogliare uno studio di Bankitalia che osserva la crescente influenza dei fenomeni globali sugli andamenti dell’inflazione. L’analisi stima l’impatto della cosiddetta componente comune globale sulla dinamica trimestrale dei prezzi al consumo e osserva che quest’ultima, “che risulta correlata con l’aumento dei prezzi delle materie prime”, Spiega in media “il 70 per cento delle variazioni dei tassi di inflazione nei singoli paesi e una quota non trascurabile – compresa tra il 20 e il 60 per cento – della loro volatilità”. Al contrario la componente comune ha un effetto più basso sull’inflazione di fondo, ossia quella calcola al netto di energia e alimentari che perciò è la variabile sulla quale una politica monetaria nazionale rimane efficace. Una magra consolazione per le banche centrali. Specie considerando che nel tempo è cambiata significativamente la volatilità della componente comune: è aumentata durante le crisi petrolifere, diminuita fra il 1984 e il 2007 (periodo conosciuto come quello della Grande moderazione) ed è salita nuovamente nel biennio 2008-2009, in corrispondenza del marcato rialzo dei prezzi delle materie prime. Dal 2013 la volatilità di questa componente è rimasta stabile su livelli contenuti. Ma certo non è scomparsa. E sarà interessante osservare come reagirà all’aumentare delle varie tensioni politiche che rischiano di avere effetti inflazionistici di lungo termine sul livello generale dei prezzi. Si pensi ai dazi, che minacciano di far salire i prezzi in molte economie. E alle fibrillazioni dei prezzi energetici, che incidono sulla componente di fondo, che possono derivare dall’uscita Usa dagli accordi sul nucleare iraniano. Perché forse la demografia influisce sull’inflazione. La politica di sicuro.

I consigli del Maître: L’Europa diseguale e la spesa pro capite per i farmaci

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’Europa diseguale. La diseguaglianza è aumentata in quasi tutti i paesi europei, dice Eurostat in una recente ricognizione che misura la differenza nei redditi fra il 20% più ricco della popolazione eil 20% più povero. Ma laddove è aumentata non è cresciuta per tutti con la stessa intensità.

Rispetto al 2008, la Lettonia ha registrato il più grande calo del rapporto disuguaglianze di reddito (da 7,3 nel 2008 a 6,3 nel 2017, un calo di 1), seguita dal Regno Unito (-0,5), Belgio e Polonia (entrambi -0,3). L’aumento maggiore è stato registrato in Bulgaria (da 6,5 nel 2008 a 8,2 nel 2017, o +1,7), Italia (+1,1), Spagna e Lituania (entrambe +1,0). In Italia, al netto delle inevitabili distorsioni generate dall’economia sommersa, risulta che il 20% più ricco della popolazione ha un reddito (la ricchezza è un’altra cosa) 6,3 maggiore del 20% più povero. Non siamo la Bulgaria, ma poco ci manca.

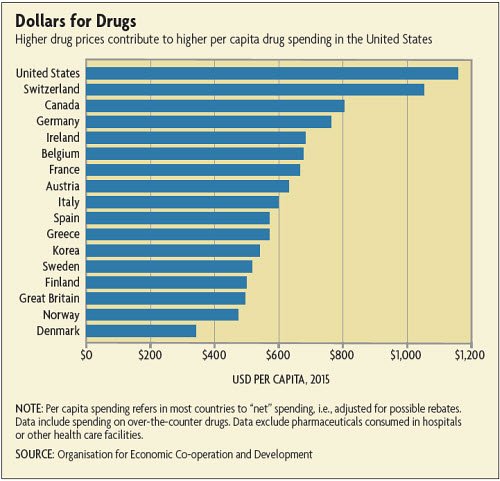

Il costo dei farmaci: gli Usa e noi. Negli Usa il dibattito è sempre più scatenato relativamente al costo dei farmaci che le statistiche mostrano essere ben superiore a quello di altri paesi.

Sbaglierebbe chi pensasse che l’elevato costo dei farmaci dipende dal fatto che il governo non contribuisce alla spesa sanitaria. Negli Usa, infatti la spesa per farmaci con obbligo di prescrizione è stata pari a circa 330 miliardi di dollari nel 2016, l’1,8% del PIL, e il governo ne ha pagato più del 40%. La spesa sanitaria è pari al 18% del PIL e l’assistenza sanitaria è il terzo settore di occupazione. Ciò malgrado molti cittadini sono costretti a scegliere fra mangiare e curarsi a causa dell’alto costo dei farmaci che non è soggetto ad alcuna regolazione.

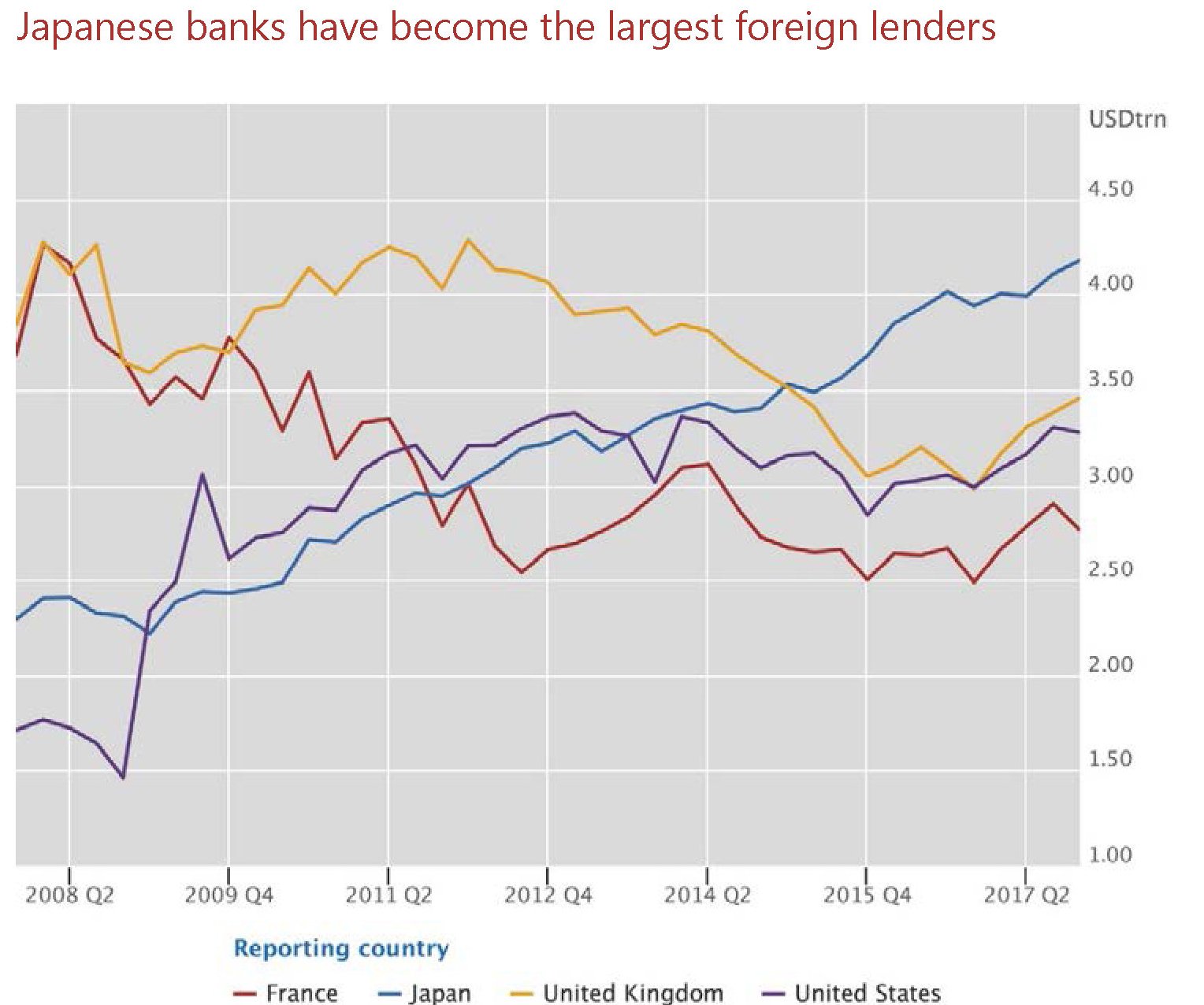

Le banche giapponesi battono tutti. La Bis di recente ha diffuso le statistiche bancarie che mostrano come le banche giapponesi siano diventate le prime prestatrici al mondo per asset totali. Ormai siamo oltre i 4 trilioni di dollari, ben sopra la Gran Bretagna, le cui banche sono le second prestatrici al mondo. La lunga marcia delle banche giapponesi è cominciata all’indomani della crisi, complice anche il QQE varato dalla BoJ che ha aumentato notevolmente le riserve delle banche commerciali dotandole perciò di enormi risorse per prestiti potenziali.

Dal 2008 in poi le banche giapponesi hanno superato prima quelle francesi e poi quelle statunitensi e ormai sono stabilmente in testa alla classifica. Rimane la grande incognita delle banche cinesi, che ancora non dichiarano i propri attivi alla Bis, ma alcune studi osservano che il sistema bancario cinese è in grande crescita nella sua dimensione estera. Un altro segnale della supremazia incipiente dell’Oriente sull’Occidente. Anche per i prestiti.

Il boom dello shadow banking cinese. La Banca di Francia ha svolta una interessante ricognizione sull’andamento globale dello scado banking, ossia il proliferare di quelle entità che non sono banche ma che si comportano come banche perché prendono a prestito indebitandosi e danno a prestito a loro volta. Si tratta delle entità che hanno concorso alla grande crisi finanziaria del 2008, a causa delle loro pratica vagamente anarchiche, visto che, non essendo propriamente anarchiche, non sono soggette alla stessa regolazione. Il fenomeno più interessante è il caso cinese, dove le banche ombra, pressoché inesistenti fino a pochi anni fa hanno visto una crescita spettacolare.

Sappiamo già che la Cina è in cima alla lista per quantità di debito privato, ormai superiore al 200% del pil. Il proliferare delle non banche ha sicuramente incoraggiato questa crescita dell’indebitamento. E si capisce perché gli osservatori siano sempre più in quieti al riguardo. Ciò anche in conseguenza del fatto che le non banche sono legate a filo doppio alle banche tradizionali, che in larga misura accordano loro i prestiti necessari alla loro attività.

Proprio come accadeva nel 2008 nel settore dei mutui subprime.

Viaggio al termine della globalizzazione

Sono passati quasi vent’anni da quando le cronache iniziarono a riportare delle proteste del nascente movimento no global, che poi nel 2000 trovò nel libro di una giornalista canadese – No logo – il proprio manifesto letterario. Da allora il mondo ha subito almeno un paio di rivoluzioni, quella cominciata sul finire del 2001, quando la Cina entrò nel WTO e quindi fu invitata al grande banchetto del commercio internazionale, e l’altra inaugurata esattamente un settennio dopo, quando la Grande Crisi Finanziaria devastò la trama di questo commercio che pazientemente andava componendosi dal secondo dopoguerra. Non fu una rottura irreparabile come quella seguita alla prima guerra mondiale, che interruppe quella che viene definita dagli storici come la prima globalizzazione e generò un ventennio di instabilità condita da protezionismo e crisi valutarie. Ma fu comunque grave.

Dal 2008, malgrado la crisi sia stata pressoché riassorbita, pure se a macchia di leopardo, i commerci hanno recuperato ma a un ritmo assai più modesto rispetto a quello cui le popolazioni si erano abituate con l’inizio del XXI secolo. Le restrizioni commerciali si sono moltiplicate e oggi la parola protezionismo, che sembrava esser stata squalificata dalla storia, è tornata d’attualità. Ne parlano i politici alla ricerca di ricette facili e scorciatoie, reclama protezione a gran voce molta parte della popolazione, che non era certo no global alla fine degli anni ’90 ma lo è diventata adesso, e alla globalizzazione vengono addebitate colpe gravi, prima fra tutte quella di aver fomentato un aumento della diseguaglianza che praticamente tutti giudicano come fonte di grave nocumento per la crescita ordinata delle nostre economie.

Comprendere la globalizzazione, perciò, è cosa assai utile E non a caso si intitola così uno dei capitoli contenuti nella ultima relazione annuale della Banca dei regolamenti internazionali di Basilea, la Bis in inglese, che ha svolto un’analisi molto accurata di quelle che sono le ragioni e le conseguenza dell’internazionalizzazione, esaminando la parola in tutte le sue sfaccettature, che sono storiche e tecniche insieme.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Il dilemma bancario fra azionisti e mercato

Un grafico molto istruttivo, pubblicato all’interno di uno speech recente del direttore generale della Bis Jaime Caruana (“What are capital markets telling us about the banking sector? “) rivela in tutta la sua chiarezza il notevole dilemma di fronte al quale si trovano di fronte le banche di tutto il mondo ai giorni nostri, ossia tempi di economia pigra e tassi di interesse rasoterra. Le banche, in sostanza, devono decidere se far contenti gli azionisti, pagando loro dividendi rispettabili, o il mercato al quale ogni giorno devono rivolgersi per trovare finanziamenti. Nel dubbio, rischiano di scontentare gli uni e l’altro.

L’immagine di questo dilemma è rappresentata dalla specularità che esiste fra i valori azionari delle banche di tutto il mondo, che rimane molto basso, e in particolare per le banche europee, e il livello percentuale dei dividendi che di conseguenza gli azionisti hanno spuntato. La qualcosa è perfettamente logica. Se le mie azioni valgono 100 e la banca mi paga 5, il mio rendimento sarà il 5%. Se le mie azioni valgono 200 e la banca mi paga sempre 5, il mio rendimento sarà il 2,5%. Se quindi una banca continua a pagarmi 5 anche se il valore del capitale si è dimezzato da 200 a 100, vuol dire che l’azionista può almeno compensare la perdita (teorica) del capitale subita a causa del ribasso azionario con un più che dignitoso rendimento del suo investimento. E’ evidente che in tempi di magra, le banche sono più che motivate a tenersi stretti gli azionisti continuando a pagare dividendi regolari.

La cronaca dimostra questa evidenza. “I dividendi delle banche maggiori – sottolinea Caruana – sono vicini o superiori al 5%. Sono anche più alti per banche che continuano a pagare dividendi anche se i loro market-to-book ratio sono molto sotto uno“. Se l’indice prezzo/libro è inferiore a uno significa che le valutazioni di mercato delle azioni sono inferiori al loro valore di libro deducibile dal bilancio. Il titolo quindi è depresso, vuoi perché il mercato non ha fiducia nella capacità di reddito della banca, vuoi perché magari teme che abbia dei problemi. Pensate ad esempio a una banca con tante sofferenze.

Nel grafico proposto si vede con chiarezza che i valori di mercato delle banche europee, quotate sull’Euro Stoxx hanno un un indice prezzo/libro pari a 0,5. Al contempo hanno garantito un rendimento medio del 5% che “in questo ambiente corrente di tassi bassi è attrattivo”, ma al tempo stesso fonte di grave dilemma: “Le banche pagano i dividendi per placare i propri investitori, ma questi pagamenti possono erodere la loro posizione di capitale”.

Questo dilemma si può anche leggere al contrario. Un investitore potenziale può comprare azioni di una banca con un basso indice prezzo/libro proprio per garantirsi dividendi elevati. Alla lunga, tuttavia, questo flusso di dividendi rischia di erodere il capitale e quindi creare problemi sempre più complessi alla banca che finiscono con lo spaventare il mercato. Chi incassa oggi un dividendo domani potrebbe essere chiamato a restituirlo nel modo peggiore: perdendo il capitale.

Non a caso adesso nell’EZ è arrivato il bail in.

Il mondo sull’abisso del New Normal economico

Mentre la cronaca di sussegue, frenetica e insieme poco attenta, vale la pena spendere un po’ di tempo per riflettere sui sommovimenti profondi che agitano la superficie del nostro quotidiano dibattere, aprendosi di tanto in tanto squarci da cui s’intravede l’abisso lungo il quale l’economia internazionale passeggia allegramente, mentre si gode lo stato alterato di mercati ciclotimici a causa di abuso di magie monetarie.

La realtà sotterranea, che alcuni economisti chiamano New Normal, ma che di normale ha ben poco, visto che è fatta di tassi più o meno azzerati e stagnazioni secolari guidate da stagnazioni demografiche, questa realtà fatica ad emergere nel dibattito pubblico per la semplice circostanza che l’attenzione rimane tuttora concentrata sui corsi di borsa, da una parte, e sull’andamento stracco delle nostre economie, che tali corsi indirettamente influenzano per il tramite di aspettative auto avveranti divenute sempre più difficili da comprendere e distinguere dal continuo rumore di fondo. Passeggiare lungo i crinali dell’abisso ci rende ciechi.

Tutto ciò per dire che ogni tanto bisogna fermarsi e fare il punto, prendendo a pretesto i rari momenti di autocoscienza che qualche d’uno più avveduto ci propone. L’ultimo che mi è capitato sotto gli occhi è Luiz Awazu Pereira da Silva, vice direttore generale della Bis, che poco tempo fa ha parlato all’Eurofi High Level Seminar di Amsterdam (“A possible way out from the “New Normal”: Rebalancing fiscal-monetary policies by picking “Low-Hanging Fruits” to engineer more confidence“).

Non serve essere economisti per capire dove voglia andare a parare. Basta la conclusione che riprende un celebre detto di Antonio Machado. Quello secondo cui “non esiste un cammino” perché “il cammino si costruisce camminando”. E’ tutto qua. In questa evidente ammissione di incertezza che ricorda l’impotenza leggo un’indizio di salvezza per le nostre economie dissestate dalla ricchezza artificiale che ci ha nutrito abbondantemente in questi decenni e che ora svela il suo travestimento. Il suo essere una maschera, e per giunta costosa.

Lo scetticismo di cui da prova il nostro banchiere, che riporta con scrupolo delle numerose critiche e perplessità che stanno accompagnando l’odissea delle banche centrali in questo New Normal, ci dice pure che anche ai piani alti dell’economia applicata stanno iniziando a mettere in discussione il senso e il funzionamento della politica monetaria. Aumenta la coscienza, insomma, che così non si può andare vanti a lungo. Come scriveva Einaudi più di ottant’anni fa, si possono pure smettere di pagare gli interessi sul capitale, ma così si chiede al capitalista di non esserlo più. E questo sta già succedendo a milioni di risparmiatori, sostanzialmente privati di un mercato obbligazionario ragionevole, e sta succedendo a fondi pensione e assicurazioni, che devono trovare asset capaci di remunare i contratti in un mondo a tassi negativi.

Ma soprattutto crescono i timori che questo sforzo titanico e storico serva poco o nulla. Le osservazioni sugli scarsi esiti della politica monetaria raggiunti in Giappone e in Europa, sembrano fatti apposta per alimentare la paura peggiore. Perché tolta la politica monetaria – “l’unica palla nel campo” – cosa resta?

L’altra metà del cielo, la politica fiscale, somiglia a un pollaio ingestibile dove si agitano facili populismi, che il nostro banchiere non tralascia di ricordare, e sostanziali difficoltà che sono contabili – chi ha non spende e chi vorrebbe spendere non ha – e insieme politici. Le famose riforme strutturali richiedono tempo e soprattutto risorse. E non è detto peraltro che bastino. Anche quella che la vulgata definisce come la panacea del male della contemporaneità – gli investimenti – deve essere utilizzata avendo accortezza del come, del dove e soprattutto del quanto. E non è detto che basti a stimolare la crescita.

La modesta proposta del nostro banchiere – modesta per sua stessa ammissione – è quella di individuare dei “low-hanging fruits projects“, che è il modo inglese per dire piccole cose che si possono fare rapidamente e con poco sforzo ma che hanno un alto ritorno in termini di TFP (total factor production). Inutile fare esempi: in un certo paese può essere il sistema giudiziario, in un altro l’istruzione. Conta il fatto che si tratta di cose che devono essere affrontate localmente, magari col conforto delle istituzioni internazionali. E ciò vuol dire che alla fine dei conti il problema della crisi rimane un problema di tante località che non riescono a suonare uno spartito comune. L’economia internazionale suona come un’orchestra stonata, mentre le banche centrali, che al più distribuiscono tonici, si sono trovate a fare i direttori d’orchestra, ma senza bacchetta.

Non ci sono cammini perciò. Politica monetaria e politica fiscale risultano, per versi differenti, egualmente impedite. Il cammino dobbiamo farcelo da soli. E smettere di sperare che ci penserà qualcun altro.