Etichettato: trappola del debito

Se l’espansione del debito indebolisce la domanda

Poiché stiamo vivendo in un’epoca di incantamento, nella quale alcune magie, nella forma di narrazioni, ci tengono avvinti a una realtà immaginaria densa di mitologie, vale la pena leggere contro-narrazioni che hanno il pregio di farci dubitare di alcuni luoghi comuni, pure se magari al prezzo di altri. E il fatto che tali prodotti condividano con quelli che questionano l’ipoteca della scientificità, almeno nel senso che può avere tale qualità riferita al discorso sociale, li rende ancora più interessanti.

Perciò ci siamo appassionati alla lettura di un paper recente pubblicato dalla Bis di Basilea, che già dal titolo mette in dubbio uno dei pensieri magici più consolidati del nostro tempo. Ossia che di fronte a una crisi occorra spingere sul pedale del debito per non lasciarsi travolgere dal panico. Meccanismo che vediamo all’opera ormai da decenni.

L’argomento dei ricercatori l’abbiamo già incontrato altrove. Ma il pregio di questo studio è che guarda alla questione della trappola del debito partendo dalle condizioni di partenza che la motivano. Un altro pensiero magico ormai gettonatissimo: la diseguaglianza.

Proviamo a riepilogare, salvo poi guardare qualche dettaglio. Il punto saliente è che una quantità eccessiva di debito rischia di intrappolare una società in un (dis)equilibrio dove una domanda aggregata più bassa, proprio a causa dell’eccesso di indebitamento, porta al calo del tasso naturale di interesse, altra grandezza mitologica. Questo eccesso di debito, e questo è il punto centrale, è una conseguenza del fatto che chi prende a prestito e chi dà a prestito hanno una propensione al risparmio molto differente, che dipende dalla diseguaglianza di reddito.

Dalle loro osservazioni gli autori hanno dedotto che “le recenti tendenze nella disuguaglianza di reddito e nella deregolamentazione finanziaria portano alla domanda delle famiglie indebitate, abbassando il tasso di interesse naturale”. Come se non bastasse, “le popolari politiche di espansione monetaria generano boom di breve periodo finanziati a debito al costo però della domanda futura”. Questo a lungo andare fa scattare la trappola del debito: le economie sono costrette a convivere con una liquidità abbondante “intrappolata” nel senso che non dà più ossigeno al ciclo economico. L’eccesso di debito, inficiando la produttività, “mangia” la crescita.

Per uscire da questa trappola, spiegano, bisognerebbe puntare su politiche mirate meno convenzionali “come quelle mirate alla redistribuzione o quelle che riducono le fonti strutturali delle elevata diseguaglianza”: E questo ci riporta al terreno comune, per non dire luogo comune, che ormai affligge il nostro dibattito pubblico. Più redistribuzione (ossia riforma fiscale) implica meno diseguaglianza e quindi meno differenza fra prenditori e prestatori che riduce la necessità di indebitarsi troppo, e tutti vissero felici e contenti.

Le conclusioni, ovviamente, possono convincere o meno. Ma quel che conta è l’accuratezza dell’analisi, che contiene molti punti interessanti. Il primo dei quali è l’andamento indiretto fra debito e rendimento, ormai conclamato.

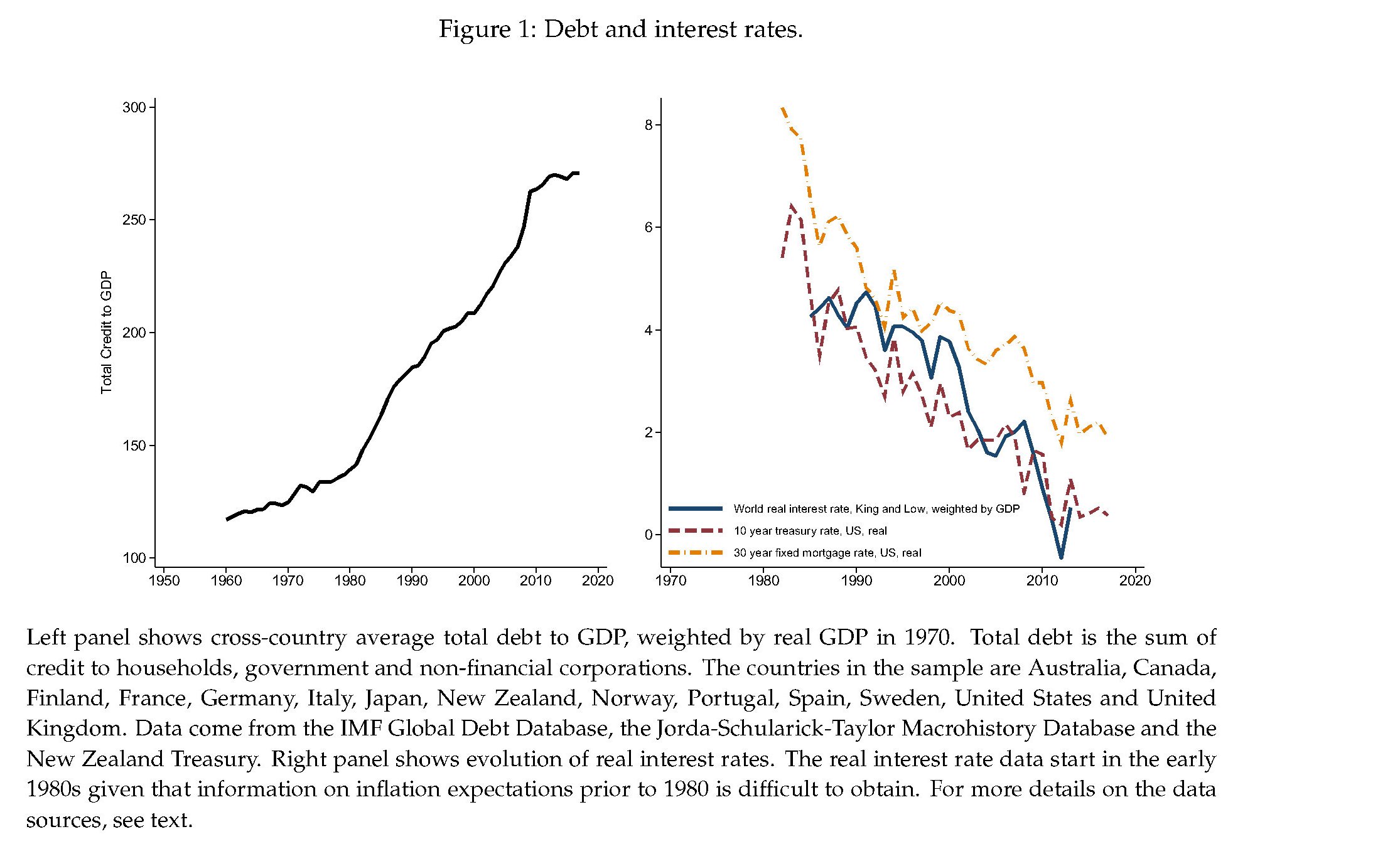

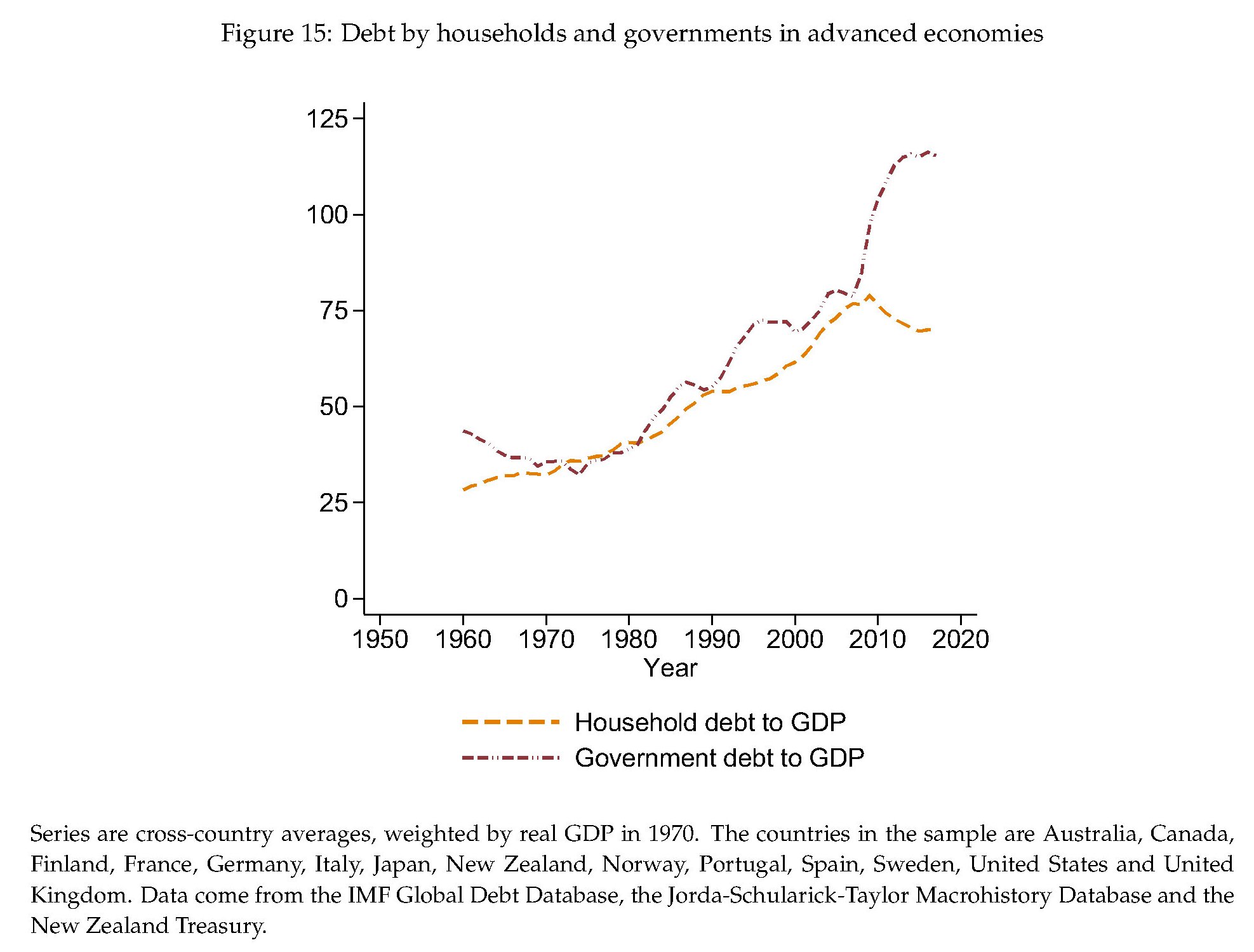

Negli Usa il debito complessivo delle famiglie e del governo è cresciuto di quasi il 100% del pil dal 1980 e i tassi reali pagati per questo debito sono diminuiti dal 3 al 5%. In pratica indebitarsi conviene sempre di più. Gli autori sono convinti che questo ambiente economico, vagamente tossico, sia stato determinato dalle diseguaglianza di reddito e della deregolamentazione finanziaria. Come che sia, rimane il fatto che questo in queste circostanze le politiche macroeconomiche tradizione, sia fiscali che monetarie (leggi: espansioni) sono meno efficaci. Al contrario quelle basate su redistribuzione, regolazione finanziaria, risoluzione delle questioni di fondo che originano diseguaglianza.

Perché, come abbiamo già osservato, alla base del modello sviluppato c’è l’idea che i risparmiatori mettano da parte nel corso della loro vita una quota molto maggiore del loro reddito rispetto ai debitori. “Questa non è un’idea nuova in economia. In effetti, è pervasiva in il lavoro di luminari come John Atkinson Hobson, Eugen von Bohm-Bawerk, Irving Fisher, e John Maynard Keynes”. Il problema, come diceva sempre Keynes, è che “la difficoltà non sta nelle idee nuove, ma nell’evadere dalle idee vecchie”. E a quanto pare non ne siamo ancora capaci.

Cartolina. La liberazione del debito

Per un refuso della Storia, in questo primo scorcio di XXI secolo invece che la liberazione dal debito, abbiamo raggiunto la liberazione del debito. Quest’ultimo cresce senza più alcun pudore da quando gli uomini di stato hanno capito che non deve essere necessariamente restituito, e ormai ha raggiunto livelli che sono uguali e contrari a quelli dei tassi di interesse, che pure avrebbero dovuto remunerarlo. Il combinato disposto ha generato una confortevole gabbia, dentro la quale prosperiamo, fino a prova contraria, in cambio di una leggera costrizione. Il debito libero, noi in trappola. Il seguito dopo la pubblicità.

L’emergenza fa scattare la trappola globale del debito

Pochi, anzi pochissimi, vorranno sentir parlare di trappola del debito in un momento in cui il mondo, con voci autorevolissime ad auspicarlo, si prepara a farne persino di più di quanto ne abbia cumulato sinora. Ancor meno di pochissimi avranno la pazienza di ragionare sugli effetti che questa corsa a far debiti provocherà in futuro perché – dice la vulgata – la casa brucia e serve liquidità per spegnere l’incendio. Il che è comprensibile, ma forse il momento topico meriterebbe più di un semplice strillare.

Il punto di sostanza, onnubilato dalla tragedia delle circostanze sanitarie, è che i governi stanno cavalcando con impeto un desiderio profondo che essi stessi hanno evocato con il loro promettere mari e monti nella lunga estate che, con molti acquazzoni, sembra abbia preparato l’inverno del nostro attuale scontento.

Fuor di metafora: sono decenni che accumuliamo debiti – e quindi nutriamo un pletora di creditori – spiegando che queste obbligazioni finanziarie erano necessità dettate da circostanze superiori. Oggi il Covid, ieri un’altra. E così, senza saperlo, abbiamo costruito la trappola perfetta attraverso la quale nutriamo la nostra ossessione: la trappola del debito che adesso, sempre più minacciosa, si stringe sul nostro capo.

Perché tutto ciò non sembri astratto, vale la pena sfogliare un bel paper diffuso qualche tempo fa da NBER, dal titolo più che eloquente: “Indebted demand”. Un lungo viaggio dentro una congettura assai seducente che suona persino plausibile, e che faremmo perciò bene a frequentare anche di sfuggita ricordandola quando, nei mesi che verranno, le realtà ci ricorderà una spiacevole verità mai pubblicizzata ogni qual volta i governi promettono di spendere soldi che non hanno: i debiti si pagano, in un modo o in un altro. E poiché la crisi sanitaria lascerà questo paese esausto, faremmo bene a ricordarci che l’esazione potrebbe essere più vicina di quanto si pensi,

Il ragionamento degli autori è molto semplice. L’aumento dell’indebitamento di famiglie e governi non solo finisce col diminuire la domanda aggregata – squisito paradosso per i sostenitori del deficit spending – ma affossa anche i tassi di interesse.

Alcuni trend di lungo periodo, il paper cita la liberalizzazione finanziaria e l’aumento della diseguaglianza, hanno favorito questo processo di indebitamento coatto che grava in maniera crescente sulle prospettive di crescita.

Le politiche correttive che di solito si mettono in campo per sostenere la domanda, ossia gli stimoli fiscali e monetari (vi ricorda qualcosa?) generano un piccolo boom di breve periodo al costo di ulteriori debiti futuri. E questo finisce col condurre a un calo degli investimento e della produttività.

Quando la spirale debito/domanda si avvita per un tempo sufficientemente lungo – e sembra davvero il caso di molte economie, a cominciare dalla nostra – l’economia finisce ingabbiata in una trappola del debito, o, per usare la terminologia degli autori una “debt-drive liquidity trap”, per uscire dalla quale servirebbero politiche molto diverse da quelle standard, come quelle concentrate sulla redistribuzione o sulla riduzione delle fonti della diseguaglianza.

Quanto a quest’ultima, il punto saliente è che molte più famiglie nel tempo hanno iniziato a usare la leva del debito per sostenere la propria domanda. In questo hanno imitato il governo.

Ovviamente le famiglie più ricche – il famoso 1% – che ha visto aumentare la sua quota di reddito nazionale, si sono indebitate meno, ma questo è solo un dettaglio. Ciò che conta è che un’economia intrappolata nei debiti tende a crescere assai meno e ad avere recessioni più profonde.

Gli autori sono convinti che politiche redistributive possano contenere gli effetti avversi di questa trappola del debito. Ma soprattutto che spingere sul pedale della domanda con la creazione di nuovo debito peggiora la trappola, anziché mitigarne le conseguenze. A meno che non si pensi di non pagarli, questi debiti. Ma questa è un’altra storia.

(2/fine)

Puntata precedente: Il debito globale si avvia a superare il 340% del pil

Le imprese zombie e il mistero dell’inflazione mancante

Zombie e fantasmi – metafore di cui si fa largo uso nel nostro dibattere economico – sono l’espressione compiuta del film spaventoso che è diventata la nostra economia. A molti parrà strano, ma non dovrebbe. L’innalzamento dell’indice della paura è la logica conseguenza dell’innalzamento del livello del rischio che la stessa economia richiede per essere sostenuta. Quest’impressione emerge prepotente leggendo l’ultima Quarterly review della Bis e soprattutto le dichiarazioni di Claudio Borio, capo del dipartimento economico della banca, che dice alcune parole definitive su uno dei problemi cardine del nostro tempo: l’inflazione che manca e le conseguenze che ciò produce sullo strano momento che sta vivendo il sistema finanziario internazionale.

Prima di indagarlo, questo momento, leggiamo Borio, come sempre molto illuminante. “Una politica monetaria molto accomodante – ha dichiarato commentando l’ultima Rassegna trimestrale – ha avuto il suo ruolo nel determinare questo contesto economico e finanziario. Ciò rende ancora più importante capire l’“inflazione mancante”, dato che l’inflazione è la stella polare per le banche centrali. Sembra di essere in Aspettando Godot. Perché l’inflazione è rimasta così ostinatamente bassa sebbene le economie si avvicinino o sorpassino le stime del pieno impiego e le banche centrali compiano sforzi senza precedenti per farla risalire? Questa è la domanda da mille miliardi di dollari che determinerà il cammino dell’economia mondiale negli anni a venire e, con ogni probabilità, il futuro dell’attuale quadro di riferimento delle politiche. Purtroppo nessuno conosce davvero la risposta”. Ed è questa onesta ammissione di impossibilità di conoscere la ragione profonda di una della stranezze del nostro tempo che dice la parola definitiva sul momento che stiamo vivendo. Siamo avvolti nel buio, ma percepiamo alcune cose che, per diverse ragione, finiscono con lo spaventarci.

Sempre Borio: “Il calo prolungato dei tassi di interesse a livelli insolitamente bassi,

indipendentemente dalla solidità dell’economia sottostante, crea le condizioni che rendono difficile un ritorno a livelli più normali. In questo contesto l’aumento della percentuale delle società incapaci di pagare gli interessi con i propri utili (le cosiddette “società zombie”) non lascia ben sperare”. Ed eccolo qui il grafico che rappresenta questa situazione. Le imprese “morte-viventi” sono più che raddoppiate da inizio secolo negli Usa, dove ormai sfiorano il 16%, Europa e UK. La loro sopravvivenza è legata al fatto che i tassi sono ancora rasoterra. “Gli indicatori della leva societaria hanno raggiunto livelli simili a quelli registrati durante precedenti boom del credito

societario, come quello della fine degli anni ottanta, sebbene gli oneri per il servizio del debito rimangano inferiori a causa del livello storicamente basso dei tassi di interesse”. Ma cosa succederà – perché prima o poi succederà – quando i tassi risaliranno? “Nel complesso – scrive la Bis nella sua Rassegna -, ciò suggerisce che nell’eventualità di un rallentamento o di un rialzo dei tassi di interesse gli elevati pagamenti per il servizio del debito e il rischio di insolvenza potrebbero rappresentare delle criticità per le imprese, e creare quindi ostacoli alla crescita del PIL”.

E questo ci riporta al problema: l’inflazione mancante, il fantasma del nostro tempo. Le banche centrali muovono i tassi (e i loro bilanci) guardando all’inflazione, che rimane ostinatamente bassa. L’inflazione si muove poco e perciò i tassi non aumentano. Ciò incoraggia quella che Borio chiama “la trappola del debito”: i tassi non aumentano, facilitando l’assunzione di debito. I segnali sono numerosi: a parte le imprese zombie, la Bis censisce altre criticità che non dovrebbero essere sottovalutate. Sono cresciuti i volumi di emissioni obbligazionari ad alto grado di leva, i cosiddetti “leveraged loan”, che hanno raggiunto quota 1.000 miliardi secondo le stime di S&P Global market intelligence. E’ cresciuta del 75% la quota di prestiti covenant-lite, che sono prestiti che richiedono meno vincoli al prestatore e quindi favoriscono “un’eccessiva assunzione di rischio da parte dei mutuatari”. Ancora una volta, la giostra favorisce la crescita del debito, che costa poco ed è facile da ottenere. Questa situazione è chiaramente visibile in questo grafico, che, oltre alle imprese zombie, misura anche il degrado del merito di credito fra le aziende che si è registrato nell’ultimo quindicennio.

A fronte di questa situazione dal sapore vagamente horror, c’è un’apparenza insolitamente serena sulla superficie delle cose. I mercati hanno mangiato e digerito le bombe nordcoreane e solo le parole dei banchieri centrali sembrano ancora possedere il dono di spaventarli. Come quando, a fine giugno, le parole del presidente della Bce e della BoE hanno fatto sorgere il sospetto che si fosse agli albori di un inasprimento monetario. I rendimenti dei titoli di stato si impennarono, ma tornarono giù una volta che i dati misero in evidenza l’inflazione debole e subito le banche centrali rilasciarono dichiarazioni accomodanti. “Sospinti dal ridimensionamento delle aspettative di una stretta monetaria negli

Stati Uniti e dalle notizie macroeconomiche positive, i mercati mondiali hanno

segnato un netto rialzo”, scrive la Bis. Sia nei paesi avanzati che in quelli emergenti. Ancora Borio: “Tutto ciò sottolinea quanto i prezzi delle attività finanziarie sembrino dipendere dai rendimenti obbligazionari molto bassi che hanno prevalso così a lungo”. E così lo scenario si raffina e insieme si complica: “Una questione fondamentale per l’economia mondiale è quanto siano vulnerabili i bilanci a tassi di interesse più elevati”, aggiunge. Anche questa domanda è destinata a rimanere senza risposta. Sappiamo solo che la questione non riguarda solo le imprese zombie, ma anche i governi, che, approfittando dei tassi favorevoli, hanno emesso obbligazioni a rotta di collo contribuendo significativamente all’aumento del debito pubblico mondiale. L’Argentina, per fare un esempio che rappresenta bene lo spirito del tempo, ha emesso un bond a 100 anni all’8% di rendimento. Qualcuno, sospinto dall’entusiamo, l’ha comprato. Ma l’entusiasmo non dura per sempre: prima o poi finisce. E i problemi cominciano subito dopo.

L’ascesa secolare del debito privato

A quanto pare c’è poco di nuovo da aspettarsi per il futuro. La prigione del debito nella quale le società si sono infilate non è una semplice circostanza, ma esprime addirittura una tendenza secolare che fa il paio con quella ribassista dei tassi di interesse e con quella del ristagno al quale sembrano condannate le nostre economie. Tutto si tiene d’altronde. E a noi che osserviamo resta solo da capire in che modo le nostre società, con le famiglie, le imprese e gli stati, dovranno rendere questi debiti sostenibili ben sapendo che comunque dovremo pagare il prezzo di una vita economica volatile e squilibrata.

Per il momento l’unica risposta è arrivata dalle banche centrali che, almeno nei paesi più sviluppati, si sono rassegnate a tenere a zero i tassi di interesse, pur sapendo che alla lunga rischiano di creare nuove pressioni sulla stabilità finanziaria. E tuttavia non possono far altro. La prigione del debito, a ben vedere, altro non è che il lato oscuro dell’altra prigione, quella del credito, nella quale le economie occidentali sembrano condannate ad abitare e che trova le sue ragioni nelle tendenze di fondo dell’economia delle quali i boom creditizi sono una manifestazione ineludibile.

Così almeno la racconta Jon Cunliffe, vice governatore della BoE che si occupa principalmente di stabilità finanziaria, al quale dobbiamo uno speech molto interessante dedicato proprio alla deriva creditizia delle nostre società. La prospettiva storica aiuta a comprendere la portata della questione. I dati sono riferiti al Regno Unito, ma il trend somiglia a quello di altre economie. L’UK, insomma, è un ottimo benchmark.

Nel 1880, dice il nostro banchiere, lo stock di debito privato – o, che è lo stesso, di credito concesso dalle banche al settore privato non finanziario – oscillava intorno al 16% del Pil. Da allora questa montagna di credito/debito è cresciuta costantemente, salvo le interruzioni dovute alla guerra, arrivando al 63% nel 1950, rimanendo a quel livello, fra alti e bassi, fino al 1980.

“Il tasso di crescita cambiò marcatamente negli ultimi 20 anni del secolo scorso – dice – che fu un periodo di prima liberalizzazione e globalizzazione del settore finanziario. Il credito iniziò a crescere più velocemente dell’economia e come risultato lo stock passò dal 63% del Pil nel 1980 al 120% dei primi anni ’90. Quindi rallentò alcuni anni a causa della recessione di quel periodo e poi riprese a salire. Nel 2009 aveva raggiunto il 177% del Pil. In aggregato le economie avanzate hanno visto un trend simile”.

Nei dieci anni fra il 1997 e il 2007 il credito è cresciuto in media del 7% l’anno a fronte di una crescita del prodotto del 3%, quindi più del doppio dell’economia. “Se questo trend non si fosse fermato, saremmo arrivati al 200% del Pil nel 2012 e al 300% nel 2023”. E questo meglio di ogni altro ragionamento fotografa ciò di cui siamo capaci.

La crisi interruppe questa ricorsa. Nel 2014 il credito scese dal 177% del Pil al 140, dove si trova adesso, quindi al livello del 2002. Dovrebbe scendere un altro 25% per tornare a livello del 1997 che, giova ricordarlo, non era basso.

La crescita del credito implica quella del debito, ovviamente. E infatti le famiglie britanniche hanno visto i loro debiti seguire lo stesso trend: più o meno intorno al 50% fino al 1980, e poi raddoppiarlo fino a superare il 100% nel 1990, per arrivare al 155% nel 2007. Ora si trova al livello del 2012, al 135%, che poi è lo stesso del 2004.

Comprendere cosa ci sia dietro questa crescita di credito/debito è molto più che un esercizio accademico per il nostro banchiere, tanto più oggi che il credito è tornato a crescere anche se al momento sembra in linea con la crescita economica. Con l’ovvia premessa che “il credito o il debito non sono cattivi”, il nostro sottolinea che questa consuetudine di farli crescere ormai appartiene al nostro costume economico. Non sapremmo fare senza insomma. “La nostra società e la nostra economia – dice – sarebbero molto differenti, e io sospetto a noi meno congeniali se il rapporto fra credito e pil fosse lo stesso del 1880”. Ma questo non vuol dire che questo trend sia inarrestabile: “Gli alberi non possono raggiungere il cielo”, osserva.

In questo esercizio di realtà, nel quale si confrontano l’appetito potenzialmente inesauribile di una società e la capacità di un sistema bancario di sostenerlo, il punto centrale è che “il debito ha reso la nostra economia più vulnerabile”. “Un alto stock di debito nelle famiglie – sottolinea – , specie quando è garantito da asset immobiliari è stato alla radice di molte crisi finanziarie in passato”.

Quindi sembra che tutto cospiri a favorire il credito e al tempo stesso a rendere il debito un pericolo per la società. E non riesco a trovare definizione più precisa per esprimere la trappola paradossale nella quale ci siamo infilati con le nostre stesse mani.

Altre informazioni completano il quadro. Premesso che l’UK si è trovata alle prese con un lungo e tormentato ciclo finanziario, la prima domanda alla quale il banchiere prova a rispondere è dove siano finiti tutti questi soldi che le banche hanno generosamente provvisto. Perché se l’economia è cresciuta assai meno del credito, nel decennio prima della crisi, ciò vuol dire che questo fiume di denaro è finito immobilizzato da qualche parte. Le analisi dicono che in parte è stato utilizzato dalle imprese per i loro affari – circa un terzo – ma il grosso, quindi i due terzi, è finito in pancia alle famiglie in larga parte per comprare casa. Il debito assicurato delle famiglie inglesi è passato dal 70% del reddito degli anni ’90 a oltre il 110% del 2007, con uno stock assoluto passato da 300 miliardi di sterline a 700. “Il driver principale è stata la salita dei prezzi delle case”.

Ma cosa ha determinato il rincaro dei prezzi delle case? Il nostro banchiere ne individua la ragione principalmente nella discesa, anche questa secolare, del tasso di interesse di lungo termine, visto che quest’ultimo “è importante sia per il livello del debito che per il valore degli asset che finanzia”. Con la precisazione che “il tasso di interesse reale è naturalmente dipendente da fattori strutturali non dalle banche centrali”. Col che queste ultime vengono definitivamente assolte. I tassi si abbassano non perché le banche centrali – ed è il caso della Fed e della BoJ – li tengono pressoché a zero da quasi un decennio, ma perché sono all’opera tendenze di lungo periodo.

Negli ultimi 30 anni – guarda caso da quando il debito ha iniziato a crescere senza sosta – il tassi di interesse reale sono diminuti di 4,5 punti in tutti i principali paesi. “Il declino strutturale dei tassi reali ha fatto salire, in particolare, i prezzi delle case, a causa della loro offerta rigida e ha reso i debiti più facili da servire”, dice ancora. In tal senso, quindi, la tendenza delle BC di tenere i tassi nominali a breve a zero non fa altro che obbedire a principi profondi del nostro vivere economico contemporaneo e quindi dovremmo pure essere loro grati per la sollecitudine.

In questa narrazione, in cui sembra che non ci sia nessun colpevole e quindi tutti siamo responsabili – vuoi per la demografia, vuoi per la distribuzione del reddito, vuoi per i debiti che abbiamo cumulato – l’unica controindicazione è che i fattori strutturali sottesi al calo dei tassi, e quindi alle facilitazioni creditizie, sembrano siano in gran parte destinati a durare. E soprattutto una constatazione: ammesso che la crescita del credito sia ineludibile, ciò non vuol dire che non ponga enormi problemi di gestione del rischio e della stabilità finanziaria. Sarà pure più facile fare debiti, perché sarà più facile fare credito, ma questo non vuol dire che poi tali debiti non si debbano pagare. O meglio, almeno servire. Ossia pagare gli interessi.

Da questo punto di vista c’è stato un miglioramento in UK. Nel 2001 lo stock del debito era di 800 miliardi di sterline e i tasso di interesse del 6,7%. Oggi lo stock è raddoppiato a 1,6 trilioni, ma il tasso si è quasi dimezzato al 3,6%, senza includere il credito al consumo.

Ed eccolo qua il capolavoro per il quale cospirano i cambiamenti secolari e l’intelligenza delle banche centrali: rendere una montagna di debito crescente sostenibile abbassandone il costo del servizio.

In questo paradiso del debito, però, si annida un serpente: il debito stesso. Un alto livello di debito, dice lo stesso banchiere, rende comunque un paese fragile perché una famiglia indebitata comprime i consumi per pagare i suoi debiti e inizia quella deriva deflazionaria che conosciamo bene sin dagli anni ’30 e che somiglia tanto a quella vissuta di recente.

Insomma: dobbiamo rassegnarci ai debiti e pensare a come pagarci sopra gli interessi sapendo che ogni crisi è destinata a ripetersi secondo un copione ormai noto. Ma non è colpa di nessuno. Quindi nessuno può far niente.

E’ una tendenza secolare.

Le banche centrali fanno esplodere i debiti delle famiglie

Nella forsennata crescita del credito, che ha finito col rinchiudere il mondo nella trappola del debito, le banche centrali del mondo giocano un ruolo rilevante, per non dire che ne sono direttamente responsabili.

Queste entità, che dall’esplodere della Grande Crisi hanno assurto al ruolo di demiurghi delle nostre società, hanno insieme il merito di aver evitato il tracollo – il redde rationem – e dall’altro di aver creato le premesse per il prossimo, che quando si presenterà sarà assai più problematico (e costoso) da gestire.

A ciò si aggiunganol’effetto disastroso che ha sugli animal spirit dei capitalisti l’idea che il denaro sia gratis – anzi a tassi negativi – e che le banche centrali siano diventati contenitori inesauribili di asset, laddove bilanci ormai tesi all’inverosimile non si sa più bene come né quando potranno tornare alla normalità.

La Bis ha gioco facile, nella sua ultima relazione annuale, a rilevare come dal 2007 al 2013 i bilanci delle banche centrali siano più che raddoppiati, superando quota 20 trilioni di euro a furia di riempirsi di obbligazioni, necessarie sostenere alcuni bilanci pubblici, e riserve. E ha gioco altrettanto facile nel notare che tanta fatica, che pure tutti dicono necessaria a fronteggiare il crack post Leham, ci abbia oggi condotti a vivere in un mondo assai più pericoloso di prima, dove il minimo timore di un aumento dei tassi fa esplodere la paura.

Ma ancor peggio, il gioco del credito facile ha sortito l’effetto opposto a quello che sarebbe stato utile per fronteggiare la drammatica crisi da debito privato che ha distrutto i bilanci pubblici di mezzo mondo: il debito privato, infatti, rimane intollerabilmente alto, quando non sia aumentato proprio in conseguenza dell’azione delle banche centrali, che hanno fatto sprofondare i tassi in territorio negativo in tutte le principali economie.

La normalizzazione, perciò, nessuno sa più bene cosa significhi. Cosa farne di questi 20 trilioni e oltre che gli stati hanno accumulato, e che ormai assomigliano a un gigantesco debito fuori bilancio, è mistero gioioso. E ancor più misterioso è capire come faranno a uscire dalla secca dei tassi a zero, che ormai fa scricchiolare la loro presunta indipendenza e, di conseguenza, la loro credibilità.

Sappiamo però alcune cose, che la Bis molto graziosamente ci comunica: “Un basso livello dei tassi di interesse non risolve il problema di un debito elevato. Può contenere i costi per il servizio del debito per qualche tempo, ma poiché incoraggia, anziché scoraggiare, l’accumulo di debito, amplifica l’effetto dell’eventuale normalizzazione”.

In pratica, quando e se le BC aumenteranno i tassi, poiché nel frattempo i privati si saranno riempiti di debiti a basso costo, l’effetto sulla sostenibilità di questi debiti sarà drammatico. E stavolta gli stati non potranno più metterci una pezza, atteso che devono già fare i conti con la sostenibilità fiscale dei loro bilanci.

Come se non bastasse, complice l’economia asfittica nella quale ci arrabbattiamo tutti, sono spuntate pure “pressioni disinflazionistiche impreviste, che rappresentano una sorpresa negativa per i soggetti indebitati ed evocano lo spettro della deflazione”. Il che costringe i banchieri centrali, BCE in testa, ad inventarsi nuovi strumenti per dare ossigeno ai prezzi, quindi espandendo ulteriormente il credito, ammesso che qualcuno lo voglia.

Quo usque tandem abutere, patientia nostra? direbbe Cicerone.

“Per tutto il tempo che sarà necessario”, potrebbe rispondere un banchiere centrale parafrasando il celebre detto di Mario Draghi.

E infatti le varie forward guidance dicono tutte la stessa cosa: la politica monetaria accomodante durerà finché serve.

Peccato che la Bis non abbia dubbi quando afferma che “l’efficacia della forward guidance in presenza di tassi ufficiali alla soglia zero appare limitata”. Si fa per dire, insomma, piuttosto che dire per fare.

La verità, però, che la Bis teme anche se non lo dice, è che neppure i banchieri sanno come uscire dal cul de sac nel quale si sono infilati. “La transizione sarà probabilmente un percorso complicato e accidentato, indipendentemente da come verrà comunicata; in parte per questi motivi, non va sottostimato il rischio di una normalizzazione troppo tardiva e troppo graduale”.

Come prima e peggio di prima, insomma: questo è il rischio che sta montando sotto i nostri piedi e i cui segnali s’intravedono ormai troppo numerosi per ignorarli. E i paesi anglosassoni, che prima e più degli altri hanno iniziato questa contraddanza, sono i primi che dovranno farci i conti.

Prendete gli Usa. Gli ultimi dati sulla disoccupazione dicono che è diminuita al 6,1%, a fronte di un 6,3%, ben al di sotto del 6,5 che l’ex boss Bernanke aveva indicato come soglia per iniziare il tapering. Ricordiamo tutti il caos che scoppiò a maggio 2013 sui mercati internazionali. Tanto che la Fed si premurò di spiegare che avrebbe tenuto conto di altre variabili, preferibilmente fumose, e lo stesso ha fatto la Banca d’Inghilterra, che ormai parla genericamente di quadro macroeconomico.

Fatto sta che ormai i mercati si aspettano che la Fed inizi a far salire i tassi nel 2015. Ma una cosa è aspettarselo, un’altra è vederlo accadere.

Anche perché nel frattempo la Banca del Giappone ha lanciato la sua personalissima riscossa contro la ventennale deflazione, promettendo urbi et orbi che inonderà il mondo di yen. La conseguenza è stata che la BoJ ha già accumulato asset nel suo bilancio equivalenti al 50% del Pil giapponese, di fronte ai quali il “misero” 20% di Fed, BoE e Bce sembra persino poca cosa.

E parliamo solo delle banche centrali principali, ossai di quelle che dettano la linea.

Se andiamo a vedere in alcuni paesi meno rilevanti, ma non per questo meno sistemici, scopriamo nei numeri l’effetto che queste politiche hanno avuto nei bilanci delle famiglie. Vale a dire coloro che con questi disastri dovranno farci i conti, qualora gli dèi della finanza dovessero nuovamente cadere nel baratro di una crisi di fiducia.

Anche in quest’analisi ci soccorre la Bis. La Banca ha preso in esame alcune economie avanzate, anche se di stazza minore rispetto ai colossi. In particolare: Australia, Canada, Nuova Zelanda, Norvegia, Svezia e Svizzera.

Tutte costoro condividono la circostanza di avere un elevato debito privato e un’inflazione più bassa dell’obiettivo, malgrado tassi nominali che in alcuni casi, come la Svizzera, sono praticamente a zero.

Ebbene, dal 2007 al 2014, il debito delle famiglie, in percentuale del reddito disponibile, è passato dal 155% a oltre il 175%, incoraggiato dai tassi negativi e dal costante aumento del mattone.

Cosa succederà a questi debiti quando i tassi americani cominceranno a salire?

Tutti conoscono la risposta.

Ma nessuno la dice.

Il mondo nella trappola del debito (e della liquidità)

L’84esima relazione annuale della Bis (Bri, in italiano) arriva in una calda domenica di giugno a preparare un’estate resa ancor più ardente dall’impennata di alta pressione non tanto barometrica – che sarebbe pure tempo suo – ma finanziaria, che ha reso torrido il clima sui mercati internazionali.

Costoro, i mitici mercati, non paghi di aver raggiunto vette storiche, perfette quindi rappresentazioni della straordinarietà delle politiche monetarie che le hanno rese scalabili, ancora in questa metà del 2014 si segnalano per fame di rendimento e quindi di rischio, ignorando, colpevolmente o quasi, che tale appetito sia figlio illegittimo di tale straordinarietà.

Dare soldi gratis, insomma, gonfia di liquidità gli investitori e al tempo stesso abbassa i rendimenti. Con la conseguenza che i soldi gratis non rendono nulla, a meno di non rischiare l’osso del collo.

Ed è proprio su questo crinale, da dove s’intravede il precipizio di una drammatica riprezzatura degli asset, che l’economia mondiale assiste attonita alla sua altrettanto drammatica impennata del debito globale, cui si accompagna finora docile e rassicurante, un’ampia liquidità che le banche centrali promettono docile e abbondante anche in futuro, pur consapevoli come sono – la Bis, in quanto “banca centrale delle banche centrali”, è la principale voce della loro coscienza – che rischiano il collo anch’esse, e con loro gli Stati che le hanno create, qualora arrivasse un’altra recessione.

Sicché ha gioco facile la Bis a invocare una nuova bussola capace di orientare l’economia internazionale e quindi condurla fuori dalle secche del debito, ancora elevatissimo, e della liquidità, altrettanto abbondante e non a caso, che hanno intrappolato i mercati, ma sarebbe più giusto dire gli stati a questo punto, nella camicia di forza di una crescita anemica e spaventevole, perché s’intravede debole anche per gli anni a venire, quando la pressione demografica che grava sul ricco Occidente renderà periclitante la produttività e insieme esorbitanti i costi della sicurezza sociale. “Si parla addirittura di stagnazione secolare”, avverte la Bis, ormai preda della sindrome di Cassandra.

Che fare dunque?

Godersi i rendimenti finché ci sono, suggerisce l’esperienza, che nulla ha che vedere col buon senso. Perché dal crinale il precipizio si vede benissimo e sembra ricordarci il destino che attende noi tutti non appena l’euforia si trasformerà in depressione, con l’incertezza sul quando unica rimasta sul tappeto dell’analisi.

In alternativa rimane solo l’appello alle ormai mitiche riforme strutturali, laddove gli stati dovrebbero esser capaci di capire come sboccare il meccanismo della produttività ormai inceppato, senza peraltro spiegar bene, tale opzione, dove mai tutta questa riconquistata produttività dovrebbe sfogare il suo potenziale di crescita, atteso che poi, pure essendo assai produttivi, c’è sempre qualcuno che deve comprarle le nostre merci.

La risposta dal lato dell’offerta, suggerita dalla Bri, insomma, presuppone una rinnovata propensione al consumo globale, laddove finora, lo dice sempre la nostra Bis, le politiche fondate sulla domanda (a cominciare da quella pubblica) hanno sostanzialmente fallito il loro scopo esplicito – ossia far ripartire la crescita – servendo soltanto allo scopo implicito, ossia salvare le banche e il sistema finanziario, pure se a un costo esorbitante.

E questo è precisamente uno dei punti: il mondo sta sperimentando una terribile e pericolosa trappola del debito.

Il tanto decantato de-leveraging che così tante cronache affolla, a livello aggregato semplicemente non c’è stato. Anzi: i debiti sono aumentati. Sicché da una parte la Bis dice che bisogna smetterla di pensare di usare il debito come un volano della crescita, e dall’altro non può che prendere atto del fatto che non ci riusciamo.

Un bel grafico sommarizza con rara efficacia questa situazione.

Nel 2007 le economie avanzate avevano un livello di debiti (pubblici e privati insieme, escluse le banche) che quotava 135 trilioni di dollari, pari a circa il 250% del loro Pil. Nel 2010, a causa della crecsita di circa il 40% dei debiti pubblici, il totale dei debiti è arrivato a sfiorare il 270% del Pil, e lì è rimasto anche nel 2013.

Se guardiamo ai paesi emergenti, a fine 2007 i debiti superavano di poco i 60 trilioni, la metà circa dei quali concentrati nelle imprese non finanziarie, ma già nel 2010 arrivava ad 85 trilioni, con crescita di tutti i settori per superarli, in larga parte a causa della crescita del debito corporate a fine 2013, superando ormai ampiamente il 150% del loro Pil.

Se guardiamo al mondo nel suo complesso (Arabia Saudita, area dell’euro, Argentina, Australia, Brasile, Canada, Cina, Corea, Giappone, Hong Kong SAR, India, Indonesia, Malaysia, Messico, Polonia, Regno Unito, Repubblica Ceca, Russia, Singapore, Stati Uniti, Sudafrica, Turchia e Ungheria), i circa 110 trilioni di fine 2007 sono diventati i quasi 130 di fine 2010 e lì sono rimasti, ormai vicini al 250% del Pil.

In questa generale esplosoni di debiti, quasi ad aggravare le difficoltà di trovare una via di fuga dalla trappola, c’è anche la circostanza che le situazione sono molto diverse da paese a paese. Alcuni debiti sembrano insostenibili, specie pubblici, altri sembrano covare sotto cenere, pensate al caso cinese, altri ancora minacciano di esplodere in tutta la loro virulenza non appena il barometro finanziario cambierà segno.

Dopo l’estate arriva l’autunno, d’altronde.

E questo non serve che ce lo ricordi la Bis.