Etichettato: imprese zombie

Un’impresa zombie è per sempre

Non varrebbe la pena tornare ancora una volta sulla questione delle imprese zombie, ossia quelle che non riescono coi ricavi neanche a coprire i costi del debito, se non fosse che di recente la pandemia ha finito con l’ingrossare la folla di queste imprese. Talché è giocoforza chiedersi se ciò non finisca col rovinare in modo permanente un tessuto economico già segnato da una incipiente zombificazione di massa che ha finito col generare società a produttività moribonda.

L’occasione per tornarci sopra ce la offre uno studio presentato di recente dalla Bis, che fa il punto su una domanda che vale la pena porsi, specie oggi: un’impresa zombie può tornare “normale”? E se sì, a che costo?

Cominciamo dalle premesse. Intanto dall’osservazione che il dibattito pubblico sulle imprese zombie ha conosciuto un interesse crescente negli ultimi, probabilmente in coincidenza con la sua “scoperta” presso il grande pubblico.

La ricognizione della Bis parte da un panel di dati riferiti a 14 economie. Le aziende zombie vengono identificate, oltre che per la loro incapacità a servire il debito con i loro ricavi, con le scarse prospettive di crescita, misurate tramite le quotazioni azionarie. La prima informazione rilevante è che in un trentennio le imprese zombie sono praticamente quadruplicate, passando dal 4% del campione censito, a metà degli anni ’80, al 15% del 2017. Per giunta con l’avvertenza che questo numero potrebbe essere sottostimato, visto che si prendono in esame solo aziende quotate rimanendo nell’ombra molte aziende medio piccole ad alta probabilità di “zombificazione”.

Queste compagnie, paragonate con quelle normali, risultano più piccole e meno produttive, tendono a crescere meno in termini di asset e occupazione, mentre risultano assai più indebitate.

Quest’ultima circostanza lascia ipotizzare che le facilitazioni creditizie, incoraggiate dal clima permissivo di quest’ultimo decennio, abbia contribuito significativamente allo sviluppo di queste entità, che si può dire ricevano una sorta di sussidio grazie ai tassi di interessi bassi. Lo dimostra il fatto che gli interessi che pagano non sono molto superiori di quelli pagate dalle imprese normali.

La via per diventare imprese zombie è solitamente lunga e si articola lungo performance declinanti, sia a livello produttivo che di redditività, fino a quando non si finisce nella palude di una crescita appiattita e insufficiente. Non falliscono, ma non si evolvono. Non sono morte, ma neanche vive. Zombie, appunto.

Da qui in poi le loro performance rimangono deboli. Si calcola che abbiano un 10% di probabilità di fallire nei quattro anni successivi all’ingresso nella categoria. Dai dati emerge che sul totale delle aziende zombie conteggiate dalla metà degli anni ’80, il 25% ha chiuso, mentre il 60% è riuscita in qualche modo a reagire e a recuperare, uscendo dallo stato di non-vita. “Ma le aziende “rinate”, sottolinea il paper, “rimangono deboli e fragili”: la loro produttività, profittabilità, capacità di investimento e di impiego rimangono inferiori a quelle normali, e rimane quindi alta la probabilità che ricadano nell’abisso. Un’azienda zombie è per sempre insomma. E questo spiega perché siano cresciute così tanto. Ma solo in numero.

L’ascesa irresistibile delle imprese “sovrane”

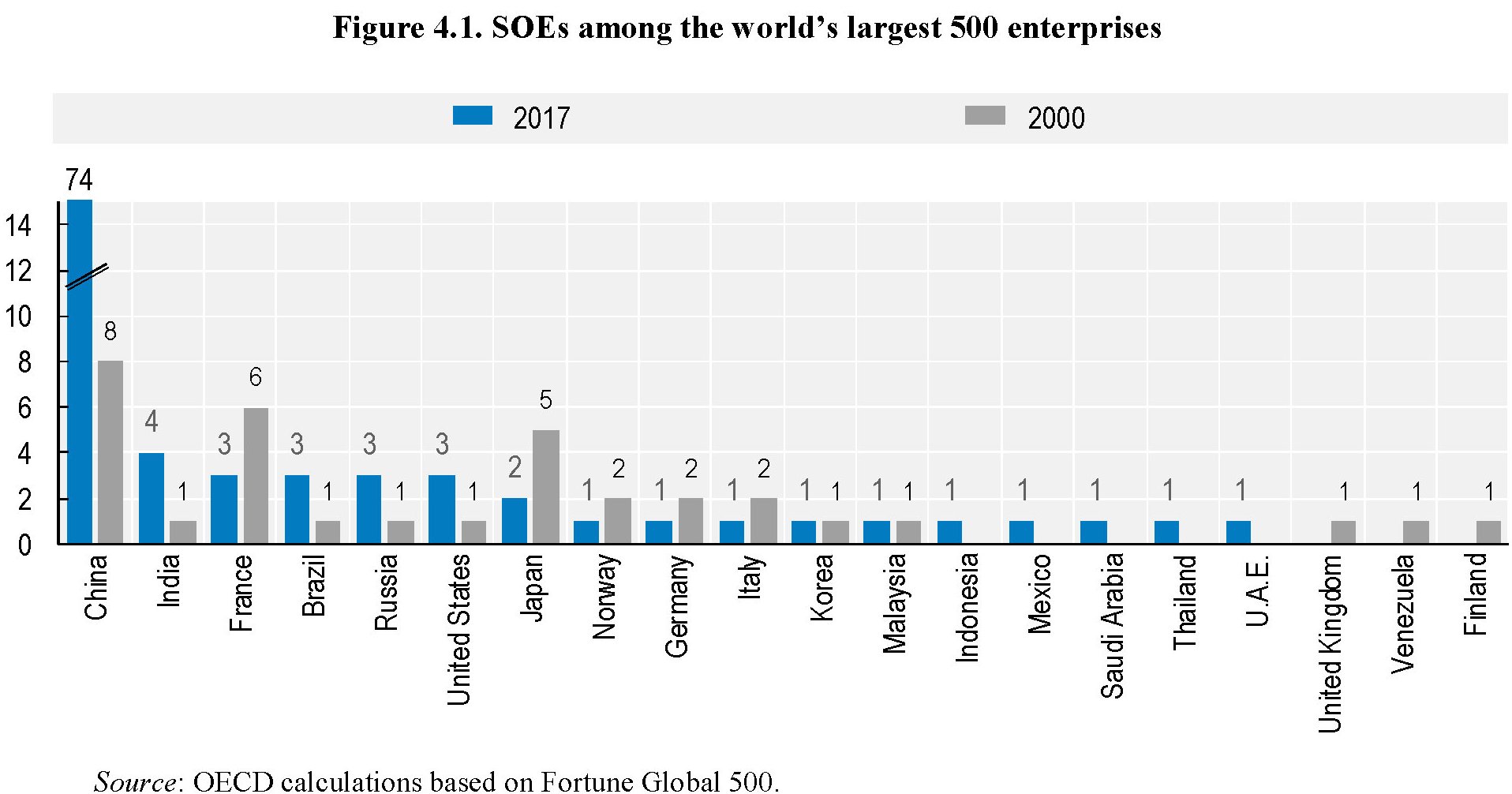

Chi cercasse conferme del fatto che l’economia è ormai un fatto sempre più politico – ossia a guida politica – può trovarne una conferma osservando l’ascesa irresistibile delle SOEs, ossia le state-owned enterprises, nel panorama dell’economia mondiale. Queste imprese “sovrane”, quindi regolate, gestite e capitalizzate dallo stato, sono le vere protagoniste di questo inizio secolo, come testimonia anche l’Ocse nel suo ultimo outlook dedicato al business e alla finanza.

Chi si domandasse perché mai questo dovrebbe essere un problema, dovrebbe impiegare giusto qualche minuto del suo tempo e sfogliare il capitolo che l’organizzazione parigina dedica alla questione. Scoprirebbe ad esempio che le imprese pubbliche attive in certi settori, come ad esempio l’acciaio, tendono ad essere meno profittevoli dei loro concorrenti privati anche se meno predisposte a uscire dal mercato. Detto in soldoni, le imprese pubbliche sopravvivono più di frequente alla ragione economica, essendo forti di quella politica, instillando inefficienza nel sistema economico. Il che contribuisce non poco a spiegare le fioritura di imprese zombie che abitano il nostro paesaggio.

Non c’è solo questo, ovviamente. Le SOEs tendono a covare maggiori rischi di corruzione, e anche questo è facilmente comprensibile. Se uno stato decide di investire sull’acciaio, perché gli serve per sviluppare una politica di potenza, lo farà in barba non solo a qualunque ragione economica ma anche a qualunque barbosità moraleggiante.

Detto ciò, è interessante osservare che questa tendenza alla crescita di queste entità ormai è straripante. Non a caso, ovviamente. Il sovranismo politico si nutre dello statalismo economico, essendo quest’ultimo null’altro che l’altra faccia del potere. Oggi per giustificare la necessità di questo interventismo – gli anni Ottanta non sono trascorsi invano evidentemente – si usano formule suadenti come quella secondo la quale lo stato deve intervenire quando ci sono fallimenti di mercato. Formula meravigliosa perché evoca l’intervento riparatore dello stato – ovviamente a spese del contribuente – nella convinzione che sappia sempre meglio del mercato cosa sia giusto e cosa no per una collettività.

Su chi stia guidando questa irresistibile ascesa non c’è da dubitare: la Cina, ovviamente, che, come da manuale, declina la sua politica di potenza aumentando in maniera esponenziale la presa sull’economia nazionale (e quindi internazionale).

La Cina, quindi. Ma non da sola. Gli Stati Uniti, per dire, hanno triplicato il loro numero di aziende sovrane, come si può vedere dal grafico sopra che comunica l’evoluzione delle SOEs da inizio secolo. Qui si osserva che in Europa queste entità hanno goduto di minor fortuna rispetto all’Asia e agli Usa. E questo, qualora serva, è l’ennesima conferma che la politica di potenza passa per lo statalismo economico. L’Europa, e con lei il Giappone, hanno dismesso da tempo qualunque velleità di potenza. E infatti si vede.

A livello globale i dati raccolti da Ocse ci dicono che al momento 102 dell principali 500 imprese del mondo sono detenuta interamente o a maggioranza dallo stato azionista. “Il trend è in crescita”, spiega Ocse. E non potrebbe essere diversamente, visto lo spirito del tempo. “Meno di due decenni fa 34 imprese su 500 erano di proprietà dello stato”, sottolinea. In sostanza sono più che triplicate. E in effetti vent’anni fa la mania sovranista era assai meno popolare di oggi, così come non si era ancora verificato lo spettacolare (e dolorosissimo) fallimento del mercato del 2008, che ha incoraggiato gli stati ad aprire il portafogli e infischiarsene delle buone maniere. Ma non c’è solo questo, ovviamente. C’è anche lo spostamento del pendolo economico verso i paesi emergenti, dove le SOEs, per vari motivi, sono molto più diffuse. Sempre la Cina, quindi. Ma anche il Brasile, la Russia, l’India.

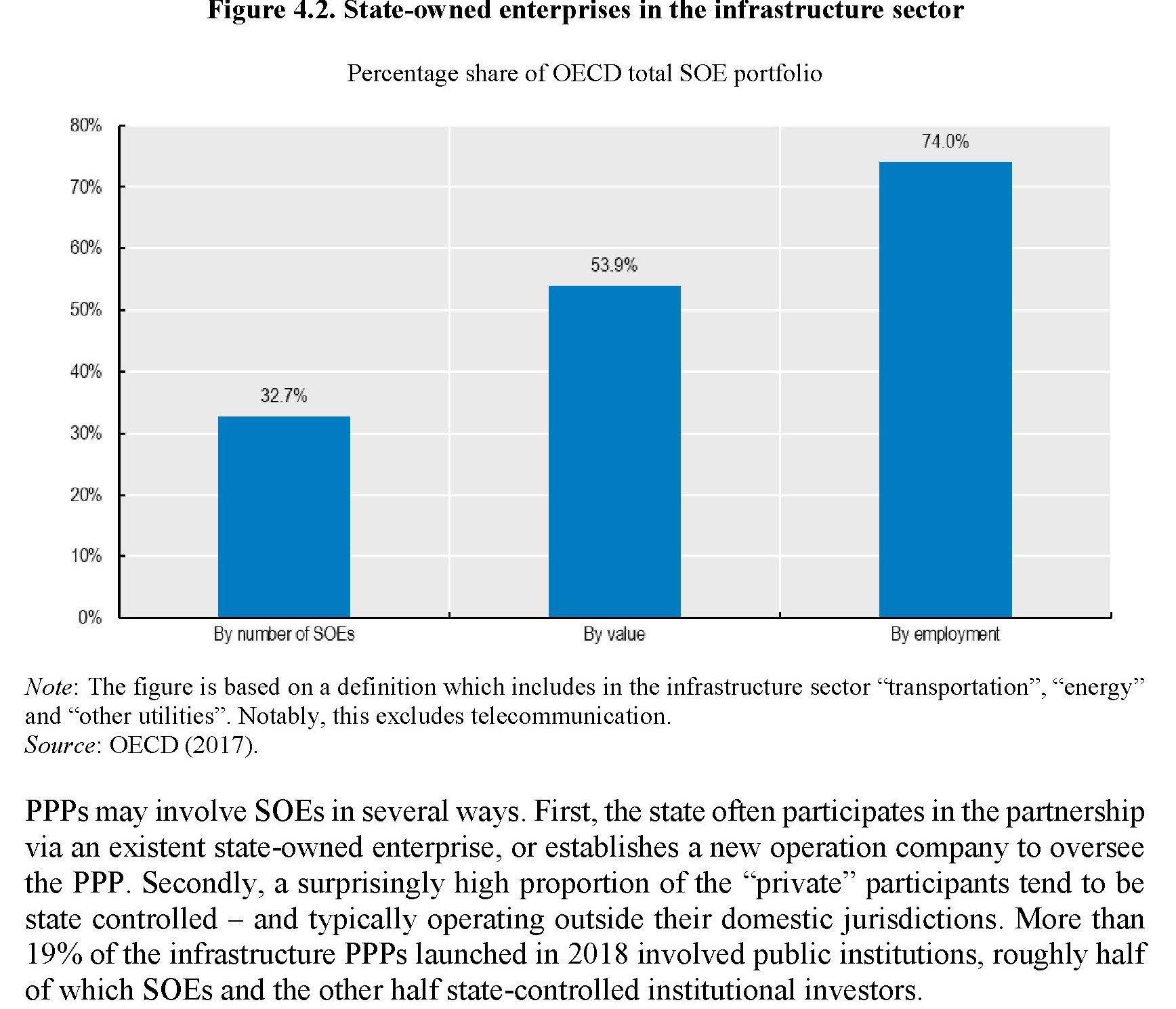

Relativamente alla distribuzioni settoriali di queste aziende, si nota che sono un pezzo importante dei paesi Ocse nel settore delle costruzioni.

Infine c’è da ricordare un’altra caratteristica delle SOEs. Molte di queste sono state parzialmente privatizzate e molto spesso quotate. Ma poiché le maggioranza sono rimaste saldamente nelle mani dei governi, questi ultimi sono diventati giocatori di primo piano nelle borse. Succede anche da noi, tanto per non farci mancare nulla.

Quanto tutto questo contribuisca a mantenere svegli e vigili gli ormai addomesticati animal spirit degli imprenditori, è questione aperta. I fatti ci dicono che negli ultimi vent’anni il peso delle SOEs è cresciuto e insieme è peggiorato il declino della produttività globale. Magari le due cose non sono correlate, o forse sì. Ma la sostanza cambia poco. L’economia rimane un fatto politico.

Cartolina: Zombienomics

L’emersione delle imprese zombie, ossia quelle che con gli utili non riescono a coprire neanche il costo del servizio del debito, è solo uno degli effetti di un’economia dove l’incertezza viene annacquata col denaro a basso costo, pure se al prezzo di esiti vagamente spaventosi. Il credito generoso, infatti, contribuisce a tenere in vita imprese morte, con quelle vive a soffrirne le conseguenze, banche incluse. Dagli anni ’80, infatti, la crescita delle imprese zombie è andata di pari passo col deterioramento degli istituti di credito, mentre le imprese sane devono subire la concorrenza di imprese che, pure se “morte” divorano parecchio credito – la Bis ha calcolato che sono indebitate in media il 40% in più di quelle non zombie – e soprattutto zavorrano la produttività globale. Peraltro, sono pure tante. Si stima che circa il 6 per cento del totale delle aziende non quotate siano morte-viventi e che abbiano “sequestrato” il 2,5 per cento dell’intero stock di capitale. Quest’orda sembra invincibile. E probabilmente lo è.

Produttività: quello che la macroeconomia non vede

Semplificare troppo confonde, viene da pensare leggendo l’intervento di Claudio Borio, capo del dipartimento economico e monetario della Bis, alla conferenza organizzata da Bis, Ocse e Fmi sul tema “Produttività debole: il ruolo dei fattori finanziari”. Argomento per palati fini, sicuramente, e tuttavia di vitale importanza per comprendere, o almeno provare a farlo, le ragioni che rallentano da un ventennio la produttività nei paesi avanzati e che hanno alimentato le più diffuse teorie. Mettere al centro i fattori finanziari, per esaminarne gli effetti relativamente alla crescita del prodotto è di per sé un evento straordinario, come sa bene chi segue le questioni della macroeconomia. I modelli più diffusi fra i policy maker, infatti, dalle banche centrali al Fmi, sono costruiti sulla base di ipotesi che si rivelano sempre più inconsistenti, alla prova dei fatti, fra le quali spicca quella della neutralità della moneta nei processi dell’economia reale. In tal senso, mettere al centro delle ricerche sulla produttività i fattori finanziari suona di per sé eretico, o quantomeno segnala un’importante inversione culturale nel paradigma corrente.

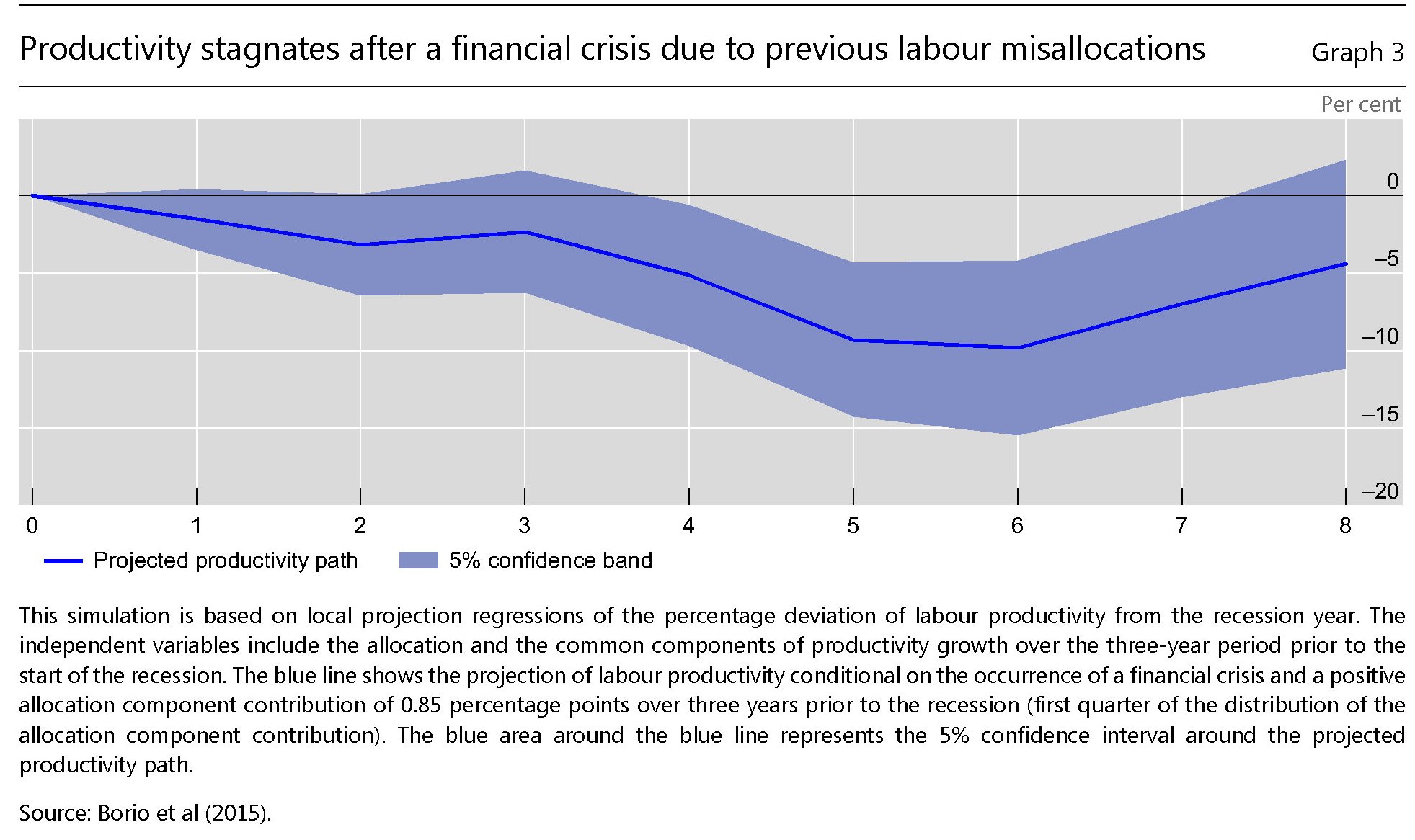

La presenza di Borio alla conferenza, perciò, non è casuale. Borio ormai da tantissimo tempo studia gli effetti del ciclo finanziario e soprattutto è impegnato in una sapiente opera di smitizzazione dai tanti luoghi comuni che ancora insistono nella nostra visione delle cose economiche. La conferenza è l’occasione per puntarne un altro: ossia che la cattiva allocazione delle risorse non abbia conseguenze sull’output di un’economia. Mito che è frutto di una semplificazione che, a furia di essere utilizzata, è stata dimenticata: l’uso degli studiosi di considerare l’economia come un sistema dove una singola impresa produce un singolo bene, quando la realtà si compone di tante imprese che operano in settori diversi e che sono molto diverse anche all’interno dello stesso settore. Ciò impedisce di valutare le ricadute che una cattiva allocazione inter e intrasettoriale può avere sulla produttività e quindi sul prodotto finale. E’ questo il “punto cieco” della moderna macroeconomia, che titola l’intervento di Borio. Viene da domandarsi se questa cecità non appartenga proprio alla logica del ragionamento macroeconomico che privilegia gli aggregati piuttosto che alle ipotesi che la sorreggono. Ma questo discorso ci porterebbe troppo lontano. Meglio perciò seguire Borio nel suo ragionamento.

Il primo punto è osservare come il ciclo finanziario, ossia l’alternarsi di boom e bust creditizi, impatti sulla produttività. “La grande crisi finanziaria ha fatto risuonare il messaggio che il ciclo finanziario può causare grandi danni economici”, specialmente quando “si verificano crisi bancarie”, dice Borio. “Nel tentativo di spiegare questi fatti gli economisti si sono concentrati sul lato della domanda e inoltre hanno avuto la tendenza a trattare l’economia come se producesse un singolo bene. In altre parole si sono concentrati sull’output gap come se la sua composizione non importasse”. Ma è davvero così? Non può darsi che una cattiva allocazione delle risorse abbia giocato un ruolo, magari “interagendo strettamente con i risultati macroeconomici attraverso la loro influenza sul potenziale produttivo e sul loro legame con la domanda aggregata”?

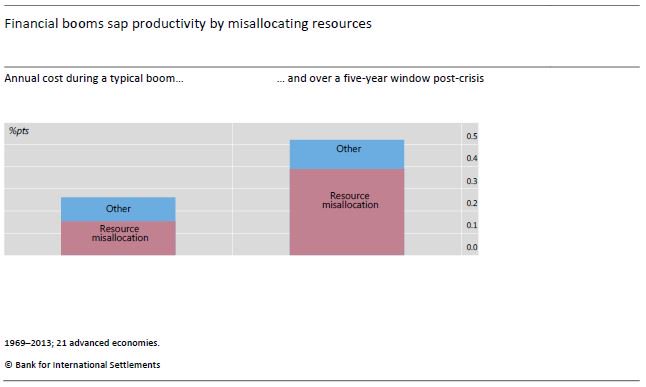

La domanda sembra astratta, ma in realtà è assai concreta. Esaminando l’evoluzione della produttività del lavoro e lasciando per il momento quella del capitale, che pure si riconosce rilevante ai fini dell’analisi, si osserva come tale componente sia influenzata dai boom creditizi e poi da altri fattori, anche in corrispondenza di eventuali crisi bancarie. L’osservazione viene condotta su un campione di 21 economie avanzate (non a caso) nel periodo 1969-2013. Ed ecco il risultato.

La produttività del lavoro viene indebolita da una cattiva allocazione delle risorse finanziarie sia durante il boom creditizio, ma soprattutto assai più quando il boom si esaurisce per un tempo che può arrivare e superare i cinque anni. E tale effetto si amplifica quando al boom segue una crisi bancaria. “La perdita media annua di produttività nei cinque anni dopo una crisi è più del doppio se si verifica una crisi bancaria”, spiega. Non si dovrebbe giocare col credito, insomma, esattamente come col fuoco. Anche perché gli effetti di un incendio durano a lungo, esattamente come accade in natura.

Se proviamo a tradurre in cifre questo effetto, la simulazione calcola che negli anni 2008-13 la produttività del lavoro nelle economie avanzate ha perduto circa lo 0,6% l’anno, che equivale circa alla stessa crescita che nel frattempo queste economie hanno registrato su questo versante. In pratica, la produttività è stata la metà di quella potenziale. “Il punto – avvisa Borio – non è tuttavia considerare questi numeri per il loro valore, ma notare che questi fattori sono materiali e quindi dovrebbero ricevere una maggiore attenzione”. Cosa che sembra ovvia, ma solo per chi di mestiere non si occupa di macroeconomia.

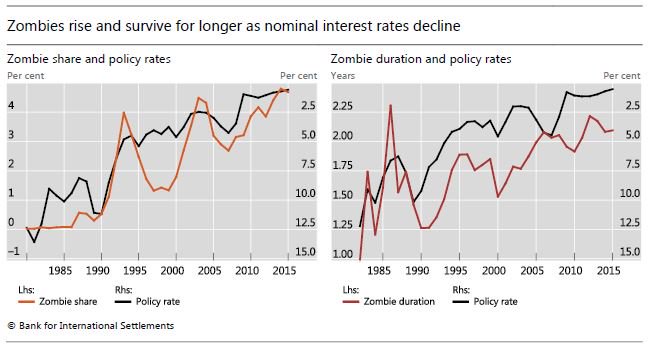

Un’altra cosa che suona come evidente per il senso comune, ma assai meno per l’accademia, è il link fra la produttività e i tassi di interesse, e in particola con un “persistente livello basso di tassi di interesse”, come sottolinea Borio. Il mainstream non nega che tale link possa esistere, ma eventualmente solo fra la produttività e i tassi di interesse reali. Ciò in quanto prevale l’ipotesi (mitologica) che la politica monetaria non abbia effetti nel lungo periodo sull’economia reale. Quella che in gergo viene chiamata l’ipotesi della neutralità della moneta, che già altrove lo stesso Borio ha egregiamente confutato. Il tema è che non solo i tassi reali possono influenzare la produttività, ma anche quelli nominali, con un nesso causale che parte proprio da questi ultimi, tramite l’interazione fra i tassi di interesse e il ciclo finanziario. Una cattiva allocazione delle risorse finanziarie, che viene favorita da una fase di tassi di interesse tenuti bassi per lungo tempo, può influenzare negativamente la produttività e per averne contezza si può osservare un fenomeno che di recente sta ricevendo – e non a caso – una crescente attenzione: quello delle cosiddette imprese zombie, ossia quelle che non riescono con i profitti neanche a pagare gli interessi sui debiti. La logica del ragionamento è chiara: “Tassi persistentemente bassi – spiega Borio – possono interagire con la debolezza di una banca e ritardare la risoluzione dei problemi di bilancio sottostanti. È più facile portare avanti cattivi prestiti quando il loro costo opportunità si abbassa. Ed è più difficile discriminare tra i mutuatari quando i tassi di interesse sono molto bassi. In definitiva, le imprese non redditizie potrebbero sopravvivere più a lungo, sottraendo le risorse alle altre”. Spiazzare le altre aziende, magari più produttive, a vantaggio di quelle zombie, che lo sono meno, non può far altro che diminuire la produttività globale.

Per dare sostanza al ragionamento si osserva che le imprese zombie sono notevolmente cresciute in numero negli ultimi decenni e soprattutto al declinare del tasso di interesse nominale.

E soprattutto che la loro non-vita si è allungata al calare dei tassi di interesse. Forse sono coincidenze, ma il buon senso suggerisce il contrario. Soprattutto è interessante osservare che col passare del tempo (e il ribassare dei tassi) il comportamento delle aziende zombie e quello delle aziende normali tende a somigliarsi.

La scelta di usare il 2000 come anno di svolta non sembra casuale. E’ da quell’anno, per reagire alla bolla internet, che iniziano le politiche monetarie aggressive che alimenteranno il nuovo ciclo finanziario Usa che culmina con crash subprime.

con conseguenze devastanti sulla produttività pro capite del lavoro Usa.

Perciò se Borio ha ragione quando dice che guardare la macroeconomia senza osservare il ciclo finanziario è come guardare Amleto senza il principe, allora è vero altresì che bisogna esser disposti a rinunciare alle mitologie per vedere bene. Ma a quanto pare non siamo ancora pronti.

Le imprese zombie e il mistero dell’inflazione mancante

Zombie e fantasmi – metafore di cui si fa largo uso nel nostro dibattere economico – sono l’espressione compiuta del film spaventoso che è diventata la nostra economia. A molti parrà strano, ma non dovrebbe. L’innalzamento dell’indice della paura è la logica conseguenza dell’innalzamento del livello del rischio che la stessa economia richiede per essere sostenuta. Quest’impressione emerge prepotente leggendo l’ultima Quarterly review della Bis e soprattutto le dichiarazioni di Claudio Borio, capo del dipartimento economico della banca, che dice alcune parole definitive su uno dei problemi cardine del nostro tempo: l’inflazione che manca e le conseguenze che ciò produce sullo strano momento che sta vivendo il sistema finanziario internazionale.

Prima di indagarlo, questo momento, leggiamo Borio, come sempre molto illuminante. “Una politica monetaria molto accomodante – ha dichiarato commentando l’ultima Rassegna trimestrale – ha avuto il suo ruolo nel determinare questo contesto economico e finanziario. Ciò rende ancora più importante capire l’“inflazione mancante”, dato che l’inflazione è la stella polare per le banche centrali. Sembra di essere in Aspettando Godot. Perché l’inflazione è rimasta così ostinatamente bassa sebbene le economie si avvicinino o sorpassino le stime del pieno impiego e le banche centrali compiano sforzi senza precedenti per farla risalire? Questa è la domanda da mille miliardi di dollari che determinerà il cammino dell’economia mondiale negli anni a venire e, con ogni probabilità, il futuro dell’attuale quadro di riferimento delle politiche. Purtroppo nessuno conosce davvero la risposta”. Ed è questa onesta ammissione di impossibilità di conoscere la ragione profonda di una della stranezze del nostro tempo che dice la parola definitiva sul momento che stiamo vivendo. Siamo avvolti nel buio, ma percepiamo alcune cose che, per diverse ragione, finiscono con lo spaventarci.

Sempre Borio: “Il calo prolungato dei tassi di interesse a livelli insolitamente bassi,

indipendentemente dalla solidità dell’economia sottostante, crea le condizioni che rendono difficile un ritorno a livelli più normali. In questo contesto l’aumento della percentuale delle società incapaci di pagare gli interessi con i propri utili (le cosiddette “società zombie”) non lascia ben sperare”. Ed eccolo qui il grafico che rappresenta questa situazione. Le imprese “morte-viventi” sono più che raddoppiate da inizio secolo negli Usa, dove ormai sfiorano il 16%, Europa e UK. La loro sopravvivenza è legata al fatto che i tassi sono ancora rasoterra. “Gli indicatori della leva societaria hanno raggiunto livelli simili a quelli registrati durante precedenti boom del credito

societario, come quello della fine degli anni ottanta, sebbene gli oneri per il servizio del debito rimangano inferiori a causa del livello storicamente basso dei tassi di interesse”. Ma cosa succederà – perché prima o poi succederà – quando i tassi risaliranno? “Nel complesso – scrive la Bis nella sua Rassegna -, ciò suggerisce che nell’eventualità di un rallentamento o di un rialzo dei tassi di interesse gli elevati pagamenti per il servizio del debito e il rischio di insolvenza potrebbero rappresentare delle criticità per le imprese, e creare quindi ostacoli alla crescita del PIL”.

E questo ci riporta al problema: l’inflazione mancante, il fantasma del nostro tempo. Le banche centrali muovono i tassi (e i loro bilanci) guardando all’inflazione, che rimane ostinatamente bassa. L’inflazione si muove poco e perciò i tassi non aumentano. Ciò incoraggia quella che Borio chiama “la trappola del debito”: i tassi non aumentano, facilitando l’assunzione di debito. I segnali sono numerosi: a parte le imprese zombie, la Bis censisce altre criticità che non dovrebbero essere sottovalutate. Sono cresciuti i volumi di emissioni obbligazionari ad alto grado di leva, i cosiddetti “leveraged loan”, che hanno raggiunto quota 1.000 miliardi secondo le stime di S&P Global market intelligence. E’ cresciuta del 75% la quota di prestiti covenant-lite, che sono prestiti che richiedono meno vincoli al prestatore e quindi favoriscono “un’eccessiva assunzione di rischio da parte dei mutuatari”. Ancora una volta, la giostra favorisce la crescita del debito, che costa poco ed è facile da ottenere. Questa situazione è chiaramente visibile in questo grafico, che, oltre alle imprese zombie, misura anche il degrado del merito di credito fra le aziende che si è registrato nell’ultimo quindicennio.

A fronte di questa situazione dal sapore vagamente horror, c’è un’apparenza insolitamente serena sulla superficie delle cose. I mercati hanno mangiato e digerito le bombe nordcoreane e solo le parole dei banchieri centrali sembrano ancora possedere il dono di spaventarli. Come quando, a fine giugno, le parole del presidente della Bce e della BoE hanno fatto sorgere il sospetto che si fosse agli albori di un inasprimento monetario. I rendimenti dei titoli di stato si impennarono, ma tornarono giù una volta che i dati misero in evidenza l’inflazione debole e subito le banche centrali rilasciarono dichiarazioni accomodanti. “Sospinti dal ridimensionamento delle aspettative di una stretta monetaria negli

Stati Uniti e dalle notizie macroeconomiche positive, i mercati mondiali hanno

segnato un netto rialzo”, scrive la Bis. Sia nei paesi avanzati che in quelli emergenti. Ancora Borio: “Tutto ciò sottolinea quanto i prezzi delle attività finanziarie sembrino dipendere dai rendimenti obbligazionari molto bassi che hanno prevalso così a lungo”. E così lo scenario si raffina e insieme si complica: “Una questione fondamentale per l’economia mondiale è quanto siano vulnerabili i bilanci a tassi di interesse più elevati”, aggiunge. Anche questa domanda è destinata a rimanere senza risposta. Sappiamo solo che la questione non riguarda solo le imprese zombie, ma anche i governi, che, approfittando dei tassi favorevoli, hanno emesso obbligazioni a rotta di collo contribuendo significativamente all’aumento del debito pubblico mondiale. L’Argentina, per fare un esempio che rappresenta bene lo spirito del tempo, ha emesso un bond a 100 anni all’8% di rendimento. Qualcuno, sospinto dall’entusiamo, l’ha comprato. Ma l’entusiasmo non dura per sempre: prima o poi finisce. E i problemi cominciano subito dopo.