Etichettato: state-owned enterprises

L’economia cinese è (sembra) guarita dal Covid

Una rapida osservazione condotta da Bofit su alcuni indicatori macro dell’economia cinese mostra il rapido processo di guarigione in corso nel paese dopo i disastri provocati dalla pandemia e il lockdown militare dei primi mesi dell’anno. Soprattutto, il dato interessante da osservare è la relativa rapidità con la quale si sta effettuando la ripresa delle attività economiche, non soltanto relativamente alla produzione, ma anche al consumo.

La novità, infatti, riguarda l’articolazione della curva della domanda, che nella fase immediatamente successiva al lockdown è stata in gran parte alimentata dallo stimolo fiscale cinese sugli investimenti – lo stesso meccanismo che abbiamo visto all’opera anni fa – ma adesso sembra che la domanda stia trovando un giovamento più elevato del solito dalla ripresa dei consumi privati, cresciuti a ottobre del 5% su base annua, con previsioni per novembre ancora in crescita. Lo lasciano immaginare le prime ricognizioni dai grandi giganti delle vendite on line come Alibaba e JD.com condotte sulle vendite del Single’s Day, che sono risultate più elevate dell’anno scorso.

Rimane molto robusta la produzione industriale, che come si può osservare dal grafico sopra ha praticamente recuperato il trend degli ultimi anni e che ha registrato una crescita del 7% su base annua sia a settembre che ad ottobre. Dati che somigliano a quelli degli indici PMI. Questi andamenti sono stati favoriti sia dall’aumento deciso delle esportazioni, cresciute dell’11% a ottobre su base annua, che dallo stimolo fiscale che ha spinto gli investimenti infrastrutturali.

Degna di nota l’informazione che anche le importazioni cinesi sono aumentate, anche se meno: il 5% su base annua a ottobre. Nei confronti degli Usa l’import del 3% su base annua nel periodo fra gennaio e ottobre, mentre le esportazioni – sempre verso gli Usa – sono cresciute del 2% nello stesso arco di tempo. Questo è l’esito più visibile di quattro anni di lunga tenzone commerciale con gli Usa.

Il processo di guarigione intrapreso dall’economia cinese deve fare i conti con le fragilità ben note del gigante asiatico, che la pandemia ha peggiorato. A cominciare da quella più evidente: l’aumento del debito.

Ed è sempre Bofit a notare come negli stessi mesi nei quali si registrava una graduale ripresa dell’economia, aumentava anche i default nel mercato dei bond. Nei primi dieci mesi dell’anno, infatti, 29 aziende hanno dichiarato bancarotta, per un totale di 90 bond emessi corrispondenti a 94 miliardi di yuan – circa 14 miliardi di dollari – e a un più 10% di default rispetto allo stesso periodo dell’anno scorso. Parliamo comunque di un valore al di sotto dell’1% del totale dei bond in circolazione.

La notizia interessante, tuttavia, è che secondo alcuni osservatori il 40% di questi bond ammalorati siano stati emessi da aziende pubbliche (state-owned enterprises, SOEs), alcune delle quali considerate abbastanza solide, come il costruttore di microchip Tsinghua Unigroup, controllato dalla Tsinghua University, oppure la Brilliance Auto, compagnia in join venture con la BMW.

Alcuni di questi default, come quello accaduto a novembre alla Yongcheng Coal & Electricity si sospetta nascondano pratiche di distrazione di fondi verso altre entità, visto che la compagnia in questione – secondo i suoi stessi bilanci – avrebbe dovuto disporre dei fondi sufficienti a pagare.

Il fatto che il governo tolleri questi default sulle compagnie pubbliche viene tuttavia considerato un segnale di apertura verso la logica di mercato, in un paese che gode ancora di troppe garanzie implicite che finiscono col falsare il merito di credito e quindi l’allocazione del capitale. Ma queste pratiche ormai sono assai più comuni di quanto si pensi, anche fuori dalla Cina.

L’irresistibile ascesa del capitalismo di stato

La crescente invadenza dei governi dei paesi avanzati nell’economia, motivata con le urgenze della pandemia, aggiunge un notevole slancio a una tendenza già molto diffusa ormai da diversi anni: l’importanza, nel capitalismo globale, delle imprese a capitale pubblico.

Il Fmi ne ha fatto oggetto di un capitolo del suo ultimo Fiscal monitor, che fornisce diversi aggiornamenti utili per capire come il capitalismo di stato, assai diffuso nei paesi emergenti, sia ormai un protagonista di peso dell’economia internazionale. Al punto che ormai anche i paesi avanzati guardano a questo modello con crescente interesse.

Oggi la scusa è la pandemia. Domani sarà un’altra. Ma il fatto è assai più semplice: anche i governi dell’Occidente avanzato subiscono sempre più la seduzione di aumentare il controllo sull’economia.

La tendenza, dicevamo, è già evidente da molto tempo. Nell’ultimo decennio, scrive il Fmi, le imprese possedute dallo stato (state-owned enterprises, SOEs) “hanno raddoppiato la loro importanza fra le grandi multinazionali”. Queste entità cumulano asset per 45 trilioni che rappresentano il 20% del totale del settore. E anche se è vero che gran parte di questa crescita è dovuto allo sviluppo della Cina, è altrettanto vero che queste imprese “sono presenti virtualmente in ogni paese, ad esempio in Germania, in Italia e in Russia”.

Le SOEs sono nella gran parte dei casi uno strumento dei governi per garantire alcuni servizi anche essenziali. Ma presi nella loro interezza mostrano la tendenza a performare meno rispetto al settore privato. Il Fmi ha osservato un campione di un milione di aziende a capitale pubblico diffuse in 109 paesi e ha notato che queste compagnie sono meno produttive rispetto ai privati con conseguenze che possono finire con l’impattare sulla crescita economica, che risulta meno brillante di quello che potrebbe.

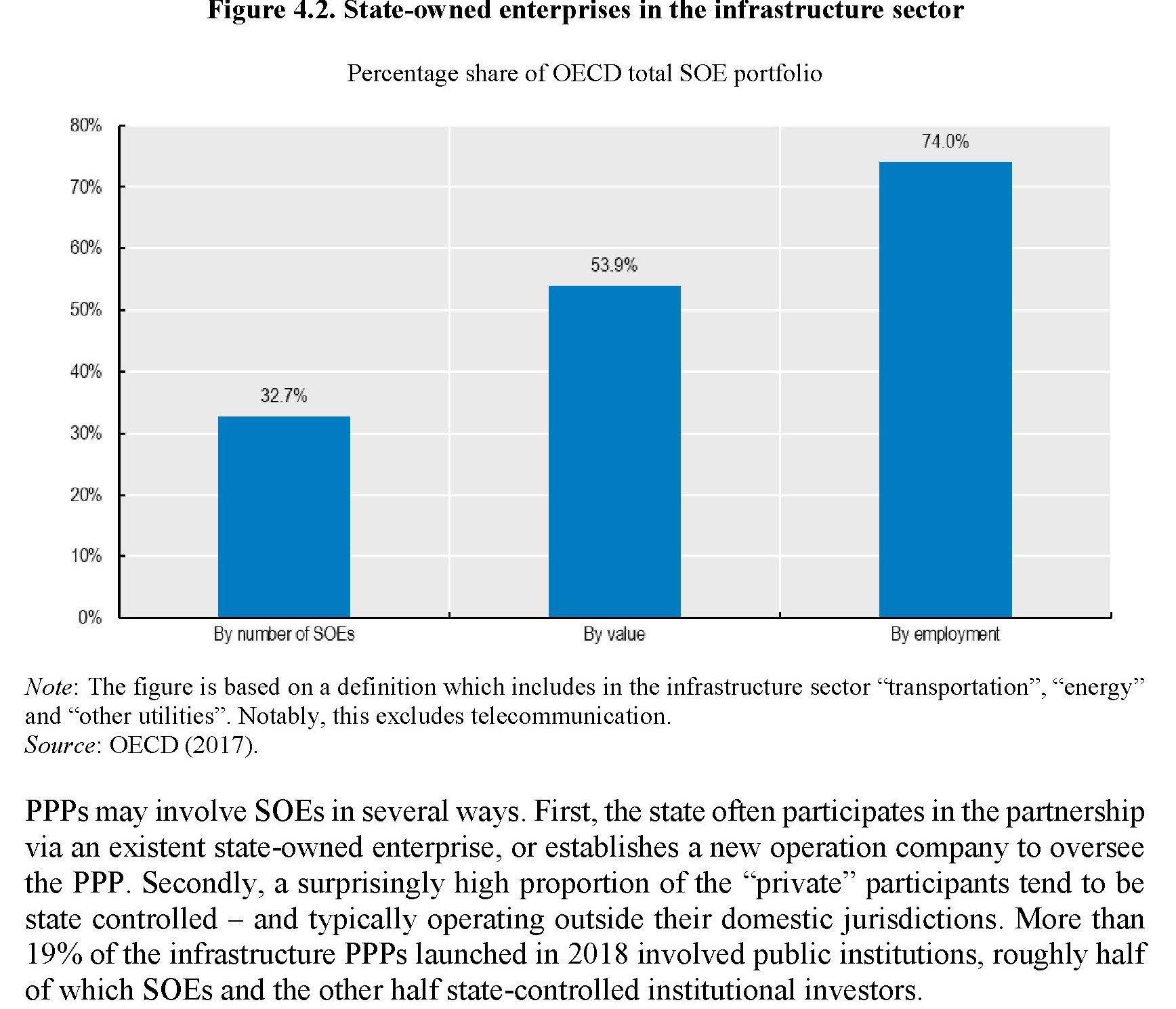

A ciò si aggiunga che in molti paesi emergenti ad alto debito pubblico, dove le SOEs sono state utilizzate per promuovere l’occupazione e la crescita del credito, queste entità sono spesso banche che detengono massicciamente debito pubblico (vi ricorda qualcosa?) e spesso vengono utilizzate per aggirare i vincoli fiscali di bilancio.

Come si vede dal grafico sopra, le banche pubbliche giocano un ruolo importante anche in molti paesi avanzati. E non è certo un caso. Sono proprio le SOEs a vocazione finanziaria ad avere una quota importante di asset.

Perché sarà pure di Stato. Ma rimane sempre capitalismo.

L’ascesa irresistibile delle imprese “sovrane”

Chi cercasse conferme del fatto che l’economia è ormai un fatto sempre più politico – ossia a guida politica – può trovarne una conferma osservando l’ascesa irresistibile delle SOEs, ossia le state-owned enterprises, nel panorama dell’economia mondiale. Queste imprese “sovrane”, quindi regolate, gestite e capitalizzate dallo stato, sono le vere protagoniste di questo inizio secolo, come testimonia anche l’Ocse nel suo ultimo outlook dedicato al business e alla finanza.

Chi si domandasse perché mai questo dovrebbe essere un problema, dovrebbe impiegare giusto qualche minuto del suo tempo e sfogliare il capitolo che l’organizzazione parigina dedica alla questione. Scoprirebbe ad esempio che le imprese pubbliche attive in certi settori, come ad esempio l’acciaio, tendono ad essere meno profittevoli dei loro concorrenti privati anche se meno predisposte a uscire dal mercato. Detto in soldoni, le imprese pubbliche sopravvivono più di frequente alla ragione economica, essendo forti di quella politica, instillando inefficienza nel sistema economico. Il che contribuisce non poco a spiegare le fioritura di imprese zombie che abitano il nostro paesaggio.

Non c’è solo questo, ovviamente. Le SOEs tendono a covare maggiori rischi di corruzione, e anche questo è facilmente comprensibile. Se uno stato decide di investire sull’acciaio, perché gli serve per sviluppare una politica di potenza, lo farà in barba non solo a qualunque ragione economica ma anche a qualunque barbosità moraleggiante.

Detto ciò, è interessante osservare che questa tendenza alla crescita di queste entità ormai è straripante. Non a caso, ovviamente. Il sovranismo politico si nutre dello statalismo economico, essendo quest’ultimo null’altro che l’altra faccia del potere. Oggi per giustificare la necessità di questo interventismo – gli anni Ottanta non sono trascorsi invano evidentemente – si usano formule suadenti come quella secondo la quale lo stato deve intervenire quando ci sono fallimenti di mercato. Formula meravigliosa perché evoca l’intervento riparatore dello stato – ovviamente a spese del contribuente – nella convinzione che sappia sempre meglio del mercato cosa sia giusto e cosa no per una collettività.

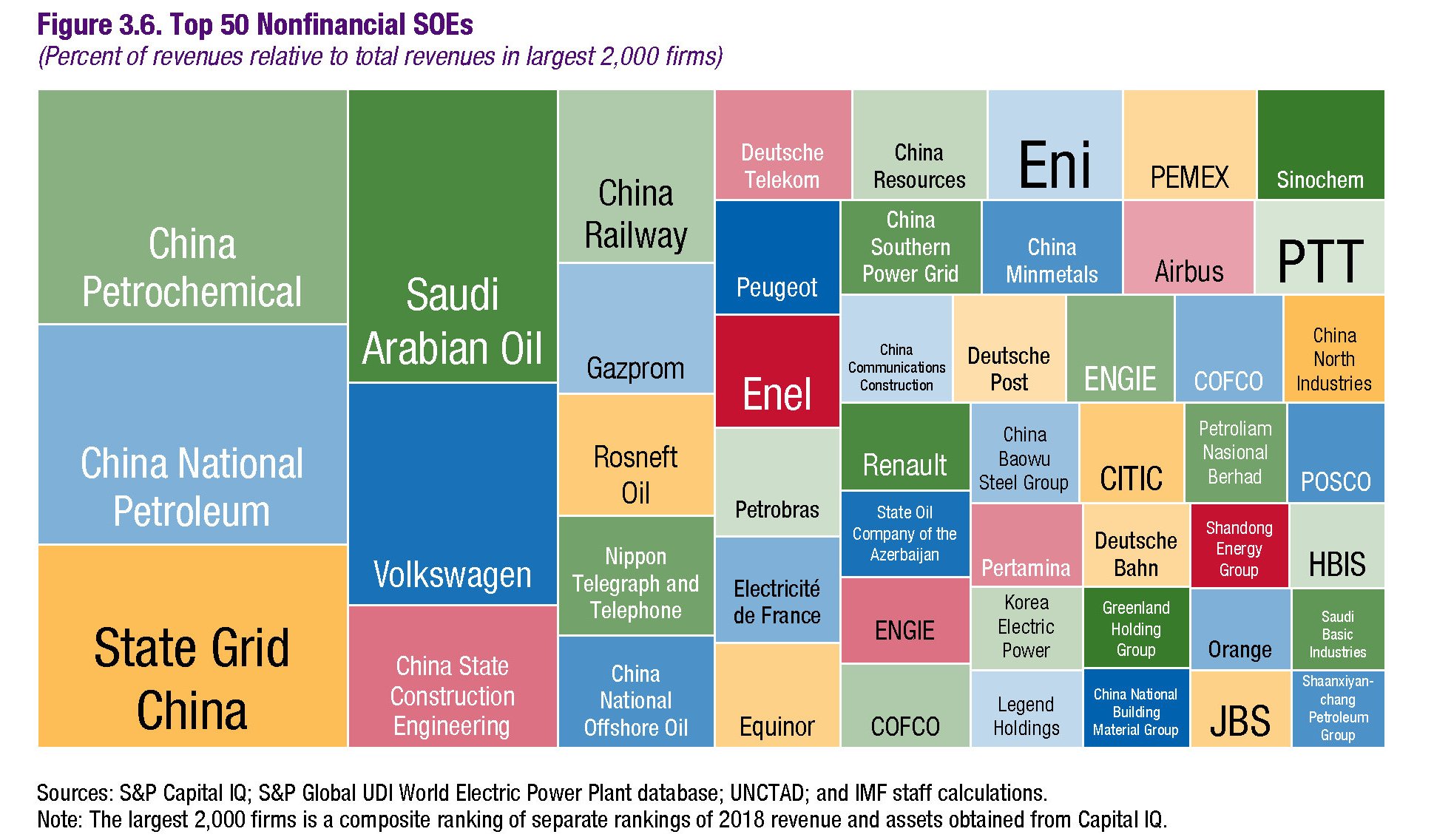

Su chi stia guidando questa irresistibile ascesa non c’è da dubitare: la Cina, ovviamente, che, come da manuale, declina la sua politica di potenza aumentando in maniera esponenziale la presa sull’economia nazionale (e quindi internazionale).

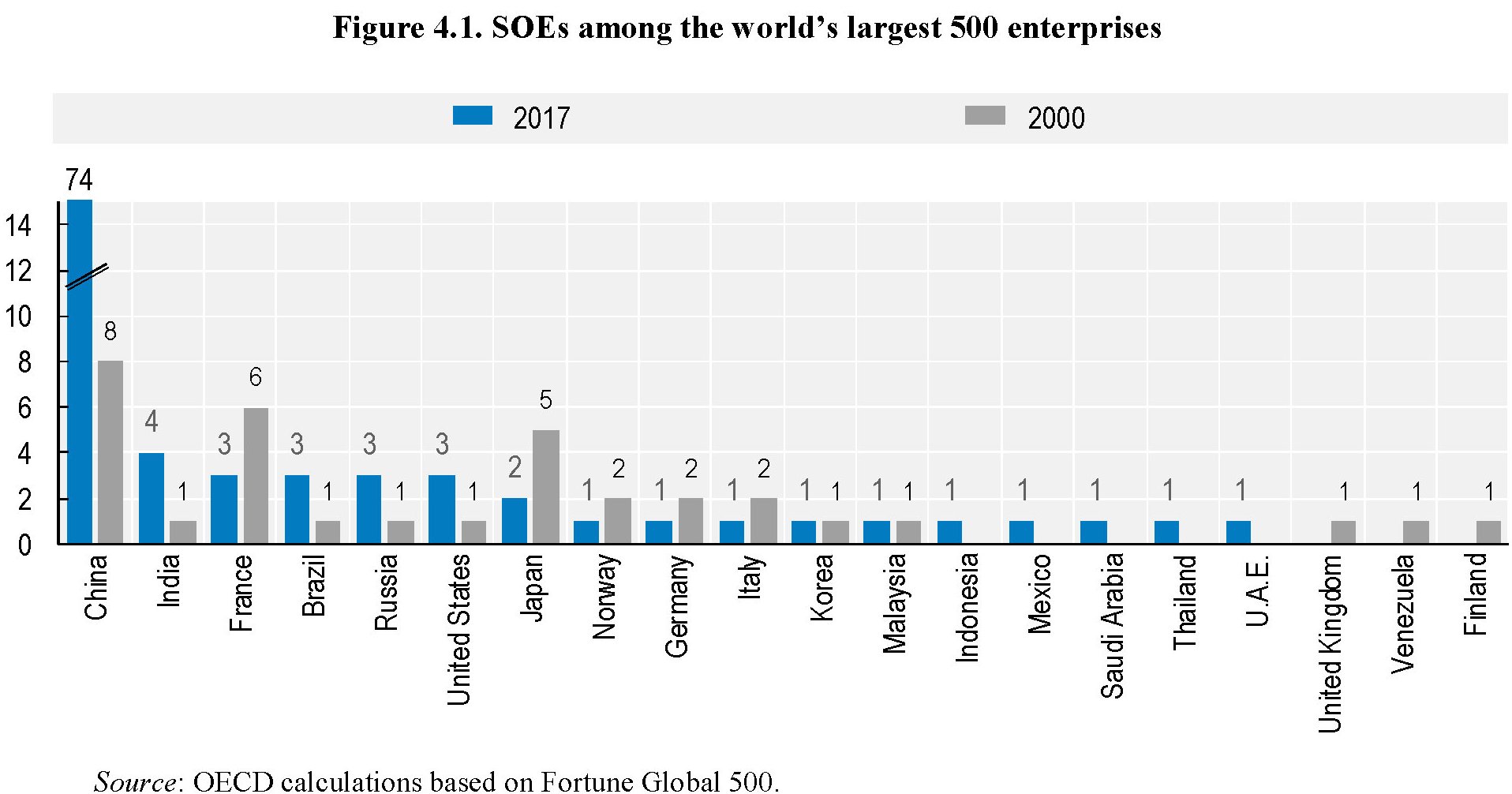

La Cina, quindi. Ma non da sola. Gli Stati Uniti, per dire, hanno triplicato il loro numero di aziende sovrane, come si può vedere dal grafico sopra che comunica l’evoluzione delle SOEs da inizio secolo. Qui si osserva che in Europa queste entità hanno goduto di minor fortuna rispetto all’Asia e agli Usa. E questo, qualora serva, è l’ennesima conferma che la politica di potenza passa per lo statalismo economico. L’Europa, e con lei il Giappone, hanno dismesso da tempo qualunque velleità di potenza. E infatti si vede.

A livello globale i dati raccolti da Ocse ci dicono che al momento 102 dell principali 500 imprese del mondo sono detenuta interamente o a maggioranza dallo stato azionista. “Il trend è in crescita”, spiega Ocse. E non potrebbe essere diversamente, visto lo spirito del tempo. “Meno di due decenni fa 34 imprese su 500 erano di proprietà dello stato”, sottolinea. In sostanza sono più che triplicate. E in effetti vent’anni fa la mania sovranista era assai meno popolare di oggi, così come non si era ancora verificato lo spettacolare (e dolorosissimo) fallimento del mercato del 2008, che ha incoraggiato gli stati ad aprire il portafogli e infischiarsene delle buone maniere. Ma non c’è solo questo, ovviamente. C’è anche lo spostamento del pendolo economico verso i paesi emergenti, dove le SOEs, per vari motivi, sono molto più diffuse. Sempre la Cina, quindi. Ma anche il Brasile, la Russia, l’India.

Relativamente alla distribuzioni settoriali di queste aziende, si nota che sono un pezzo importante dei paesi Ocse nel settore delle costruzioni.

Infine c’è da ricordare un’altra caratteristica delle SOEs. Molte di queste sono state parzialmente privatizzate e molto spesso quotate. Ma poiché le maggioranza sono rimaste saldamente nelle mani dei governi, questi ultimi sono diventati giocatori di primo piano nelle borse. Succede anche da noi, tanto per non farci mancare nulla.

Quanto tutto questo contribuisca a mantenere svegli e vigili gli ormai addomesticati animal spirit degli imprenditori, è questione aperta. I fatti ci dicono che negli ultimi vent’anni il peso delle SOEs è cresciuto e insieme è peggiorato il declino della produttività globale. Magari le due cose non sono correlate, o forse sì. Ma la sostanza cambia poco. L’economia rimane un fatto politico.

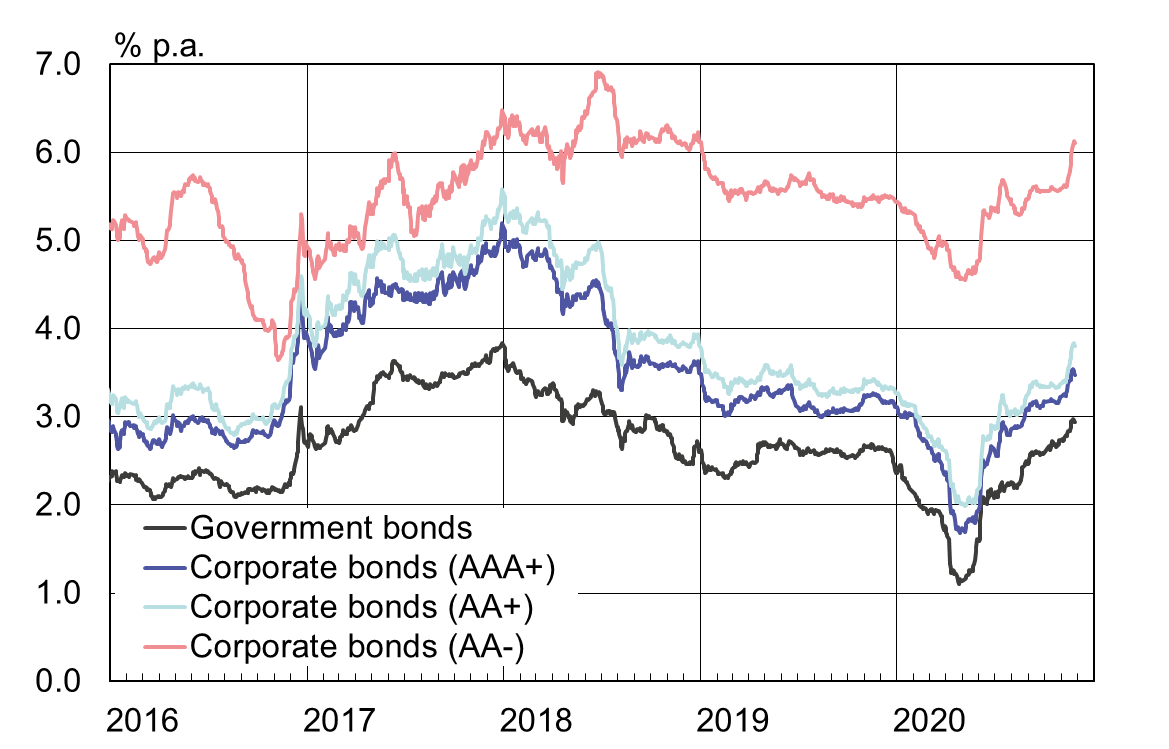

Storia breve dei default obbligazionari made in China

Alla fine del nostro lungo (e speriamo piacevolmente istruttivo) viaggio alla scoperta del mercato obbligazionario cinese, rimane una domanda alla quale rispondere. Com’è possibile che ci siano eventi di default in un sistema che è sostanzialmente basato sulle garanzie implicite ed esplicite del governo? In effetti i casi di default sono pochi, rispetto alla massa di carta che circola nel mercato cinese. E tuttavia, proprio il fatto che siano accaduti ha messo gravemente in discussione ciò che sembrava indubitabile. Proprio per questo questi “eventi di credito” hanno scatenato il panico. Le istituzioni finanziarie sono diventate più guardinghe e hanno iniziato a parlare di rischio di credito, stavolta sul serio. Colpirne uno per educarne cento, d’altronde, è un detto reso celebre dai cinesi.

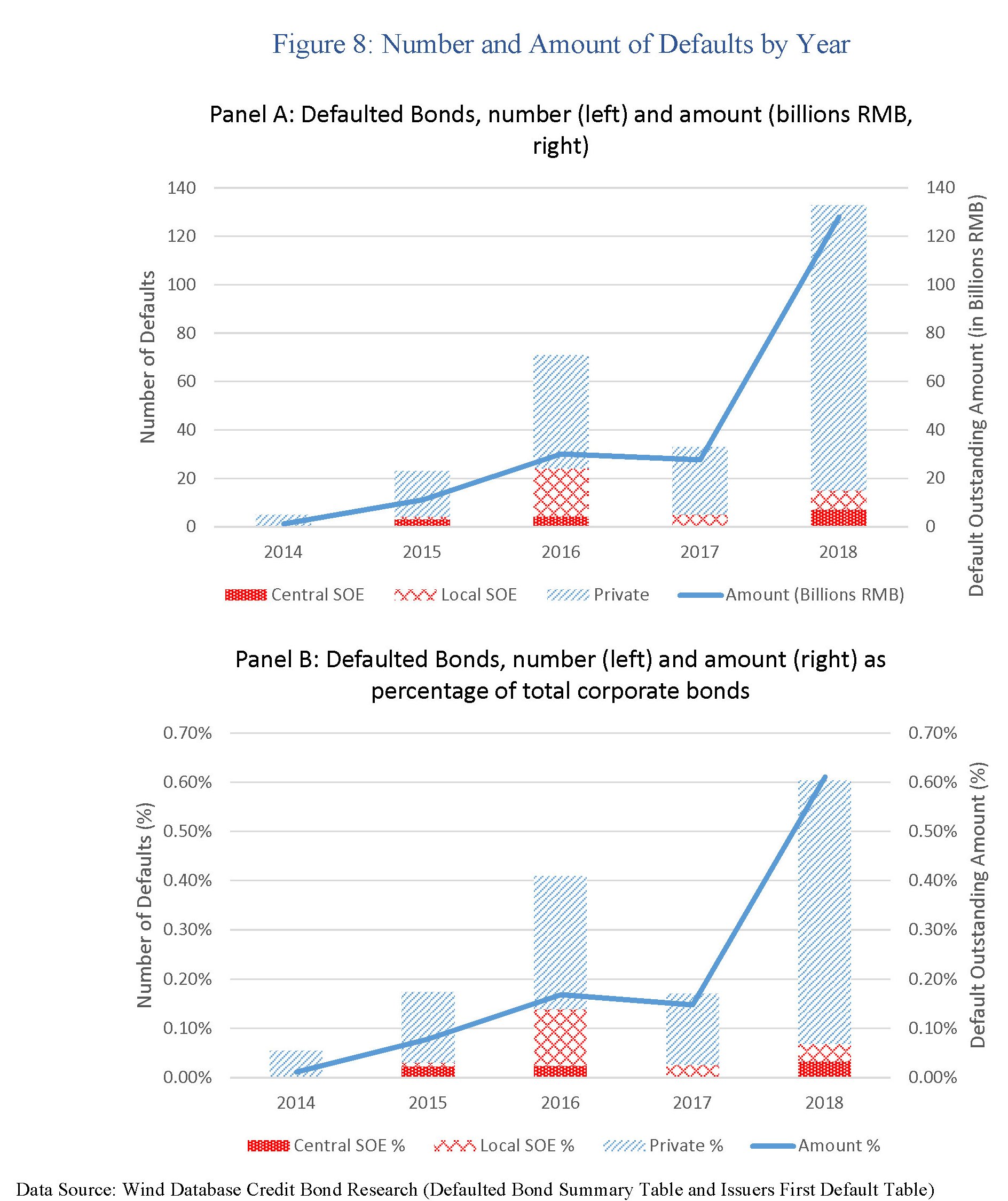

L’era dei default made in China è iniziata il 5 marzo 2014, quando la Shanghai Chaori Technologies Inc non riuscì a pagare gli interessi su uno dei suoi titoli quotati. Era la prima volta che succedeva e quindi generò un discreto panico. Ma soprattutto da allora iniziò la lunga serie dei default cinesi sul mercato dei bond, che a fine 2018 erano arrivati al rispettabile (per un’economia comunista) numero di 263, che hanno coinvolto 111 emittenti.

La gran parte degli emittenti finiti male erano soggetti privati, ma sono stati censite anche 11 imprese legate ai governi locali e 6 SOEs (state owned enterprises) legate al governo locale. E questo sicuramente ha suscitato diverse preoccupazioni presso gli investitori. Dal punto di vista settoriale, prima del 2017, i primi default erano concentrati nei settori della “old economy” dove si segnalava sovrapproduzione come il carbone, l’acciaio e le industrie legate alle materie prime. Nel 2018, tuttavia, si sono registrati casi anche in aziende che operano nella “new economy”. Complessivamente, il numero dei default sull’ammontare totale delle obbligazioni rimane piuttosto bassa, attestandosi allo 0,6% nell’anno di punta del 2018.

Ma è il principio che conta, appunto. E soprattutto le modalità in cui questi default avvengono, che ci consente di fare un ulteriore passo in avanti nella comprensione di questo mercato. Come premessa valga l’avvertenza sottolineata dagli economisti che hanno svolto il monitoraggio: “Questi casi illustrano l’ambiente legale poco sviluppato in Cina e le incertezze delle procedure di contenzioso in caso di fallimento incontrate dagli investitori obbligazionari quando cercano il recupero delle obbligazioni in default”. La legislazione fallimentare cinese prevede tre tipi di procedure: la liquidazione, l’accordo e la riorganizzazione. Le norme furono varate nel 1986, ma solo venti anni dopo le norme iniziarono a somigliare agli standard internazionali. Ciò malgrado, sono rimaste le preoccupazioni sulle capacità di attuare questo norme, soprattutto a causa della fragilità dell’ambiente legale cinese.

Il caso che diede l’avvio ala nutrita serie di default cinesi fu quello della Shanghai Chaori Solar (上海超日), un produttore privato di pannelli solari con bond per un miliardo di yuan sui quali, a marzo del 2014, annunciò di non poter più pagare gli interessi. Il caso ebbe un’eco notevole, perché era il primo e soprattutto perché mise fine alla certezza che comunque il governo avrebbe evitato fatti del genere. E in qualche modo così è stato, visto che a ottobre dello stesso anno un consorzio di aziende possedute dallo stato (SOEs), per lo più società di asset management si sono consorziate per fornire prestiti e garanzie alla società, che così riuscì a pagare i suoi debiti con gli interessi. Una operazione che gli analisti definirono “buona per gli investitori, ma brutta per il costo del credito”, con ciò volendo dire che forse da quel momento in poi i prezzi del credito, liberati dall’azzardo morale delle garanzie implicite del governo, sarebbero stati realmente coerenti con in fondamentali, e quindi in caso di aziende più rischiose, più elevati.

Un copione simile si ripete il 21 aprile del 2015, quando un’altra compagnia, la Baoding Tianwei (保定天威), saltò il pagamento di una cedola su una medium term note. Erano tredici mesi che non si registravano casi di default, ma questo fu rumoroso perché coinvolgeva una SOE, ossia una compagnia posseduta al 100% dal governo. Il default spaventò tutti e non è difficile capire perché, essendo avvenuto in un’economia dove il 90% dei bond risulta emesso da SOEs. Il caso non ha ancora trovato una soluzione e nel frattempo la società ha mandato in default un altro bond, arrivando complessivamente a 4,5 miliardi di yuan. Chiaramente è divenuto un caso di scuola per stimare il valore reale delle garanzie implicite del governo.

A giugno del 2016 andò in default un bond da 1,05 miliardi di yuan del Sichuan Coal Industry Group (川煤集团), stavolta una compagnia pubblica ma di livello locale. La municipalità accorse subito in soccorso, fornendo finanziamenti d’emergenza, e così la società pagò le sue obbligazioni. Senonché, appena cinque mesi dopo, la società mandò in default un altro bond. Evidentemente la società non riusciva a reggere il peso dei suoi debiti. “Soldi pubblici buttati”, disse qualcuno. Ma tant’è: i cinesi sono in ottima compagnia.

Altrettanto istruttivo è stato il default della Guangxi Non-Ferrous Metal (广西有色), compagnia posseduta dal governo provinciale dello Guangxi. Un caso unico per dimensioni del capitale coinvolto – 14,5 miliardi di yuan di obbligazioni in circolazione – ma anche perché la società non propose mai un piano di riorganizzazione, come richiesto dal tribunale, e dopo la scadenza dei termine di sei mesi concesso per provvedere dichiarò bancarotta. Fu il primo caso di default nel mercato interbancario dei bond. Caso istruttivo perché in questa occasione il governo non intervenne in alcun modo, rendendo chiaro che la garanzia implicita non esisteva per tutti e a tutti i costi. I meccanismi di mercato, sorretti dalla legislazione fallimentare, sono stati chiamati a gestire la situazione.

Nel 2017 fece notizia invece il default da 0,8 miliardi di yuan, della Dongbei Steel (东特钢), società controllata dal governo provinciale di Liaoning, ma più che altro perché la società acconsentì al piano di ristrutturazione del suo debito, espresso in carta commerciale, accaduto a marzo 2016. I creditori accettarono gli haircut proposti e così si è avviato il primo piano di ristrutturazione di un bond in default onshore. Il primo led-market default della storia cinese.

In generale ciò che è emerso dai vari casi esaminati è che le soluzioni al default trovano sempre nel governo, nelle sue varie espressioni, il coordinatore o direttamente il protagonista delle soluzioni individuate. La Cina sta faticosamente cercando di somigliare alle economie di mercato anche in questo, ma certo ben sapendo che pure in queste economie il governo, in un modo o nell’altro, è spesso “costretto” a trovare soluzioni pagate con denaro pubblico ai guai del settore privato. E basta ricordare quanto sia cresciuto il debito pubblico occidentale in conseguenza della crisi del 2008 per averne contezza.

In fin dei conti questo è il punto di incontro fra le economie dell’Oriente e dell’Occidente. Non è in discussione l’intervento dello stato. Solo il quanto. E il come.

(7/fine)

Puntata precedente: Il connubio cinese fra emittenti di bond e agenzie di rating

La nuova rivoluzione culturale cinese: quella statistica

Nel lungo percorso che la Cina ha iniziato per trasformarsi da command economy, come la chiama la Fed, a market economy gioca un ruolo tanto fondamentale quanto poco osservato l’adeguamento dell’armamentario statistico che sottintende alle rilevazioni che il resto del mondo deve valutare per prendere le decisioni. Per dirla in altro modo, la globalizzazione della Cina passa pure per l’adeguamento dei suoi standard statistici, e non è un problema da poco.

Proprio la Fed di S.Louis se ne occupa in un post recente che si pone proprio la domanda se i dati statistici forniti dalla Cina siano coerenti con quelli internazionali, o se, come molti sospettano, così ancora non sia. La conclusione è che le statistiche cinesi non sono ancora affidabili. Ma più che questo risultato, in parte scontato, è interessante comprenderne la ragione, perché ci insegna molto sul senso, il significato e lo scopo delle rilevazioni statistiche.

Come premessa giova ricordare, come molto opportunamente fanno gli economisti autori della ricerca, che dal 1978, quando la Cina iniziò la sua lunga marcia verso il mercato, il pil cinese è passato dal 2,3% dell’economia globale a circa il 18%, con ciò mutando una volta per tutte l’occhio degli osservatori internazionali. Quando un’economia pesa così tanto, ha perfettamente senso interrogarsi sui suoi consumi, gli investimenti e così via, ossia aver bisogno di quelle informazioni che compongono la statistica dell’economia di mercato.

Gli autori dello studio hanno esplorato i metodi di rilevazione del Chinese National Bureau of Statistics che, dicono, ha sicuramente migliorato la qualità del proprio lavoro rendendo le statistiche cinese migliori di molti di altri paesi emergenti. “Tuttavia – scrivono – a causa della complessità dell’economia cinese e dalle sfide poste dal passaggio da command economy a market economy, le statistiche cinesi rimangono inaffidabili”.

Sbaglierebbe chi pensasse che questa scarsa affidabilità sia conseguenza di un disegno del governo. Il punto saliente è che lo scopo della rilevazione statistica è molto diverso se si ha a che fare con un’economia pianificata rispetto a un’economia di mercato, e i nostri autori lo spiegano molto bene. L’ufficio cinese di statistica, NBS, fu creato, ricordano gli autori, per raccogliere i dati su agricoltura e produzione nelle aziende produttrici controllate dal governo (state-owned enterprises). “In una command economy – osservano – lo scopo principale di un ufficio statistico è tracciare la produzione fisica per assicurare che l’attività economica incontri i suoi obiettivi prefissati di produzione, in modo da consentire allo stato la corretta allocazione di materie prime”. In sostanza, poiché lo stato deve pianificare le quantità da produrre e sulla base di queste le necessità di materie prime, un ufficio statistico serve solo a rendicontare che ci sia corrispondenza fra le quantità pianificate contandole fedelmente, insieme ai sistemi di produzione che trasformano gli input in output. La statistica, come è nella sua natura, serve uno scopo che è squisitamente politico: non vive nell’iperuranio.

In un’economia di mercato, al contrario, “l’ufficio statistico segue più ampiamente l’attività economica, basandosi sul concetto di variabili come il PIL, l’occupazione e la disoccupazione, per ottenere misure macro-economiche”. Non si tratta quindi di contare (per controllare) le quantità fisiche dei processi produttivi, ma di immaginare nuove variabili coerenti con un’economia che ha (in teoria) una logica di funzionamento diversa da quella pianificata.

Sul finire degli anni ’70 la Cina iniziò la sua lunga transizione verso l’economia di mercato, consentendo agli individui di possedere un’azienda e creando zone economiche speciali dove indirizzare i loro investimenti. Ne è venuto fuori un settore privato, che prima semplicemente non c’era, e che “è cresciuto più velocemente di quanto l’NBS fosse attrezzato a fare”. Alcuni di questi neonati business man non riportarono dati, secondo alcuni economisti, fino all’inizio degli anni ’90. L’economia privata cinese era autenticamente sommersa.

Nel 1993, la Cina entrò nel sistema di conti nazionali adottato dalle Nazioni Unite che utilizza l’approccio convenzionale del valore aggiunto per calcolare il Pil. Ma proprio concetti come valore aggiunto erano difficili da digerire per generazioni di burocrati addestrati alla command economy. “Capirli e adottarli richiede tempo”, scrivono i nostri economisti rappresentando con queste poche semplici parole il tormento di un cambio di paradigma economico che da quasi trent’anni impegna la Cina.

Ora ci saranno pure i casi di falsificazioni fraudolente dei dati, specie in alcune aree rurali, come riportano alcuni osservatori, ma il problema più autentico è che la Cina sta affrontando una nuova rivoluzione culturale. Solo che invece del libretto rosso di Mao usa un manuale di statistica.