Storia breve dei default obbligazionari made in China

Alla fine del nostro lungo (e speriamo piacevolmente istruttivo) viaggio alla scoperta del mercato obbligazionario cinese, rimane una domanda alla quale rispondere. Com’è possibile che ci siano eventi di default in un sistema che è sostanzialmente basato sulle garanzie implicite ed esplicite del governo? In effetti i casi di default sono pochi, rispetto alla massa di carta che circola nel mercato cinese. E tuttavia, proprio il fatto che siano accaduti ha messo gravemente in discussione ciò che sembrava indubitabile. Proprio per questo questi “eventi di credito” hanno scatenato il panico. Le istituzioni finanziarie sono diventate più guardinghe e hanno iniziato a parlare di rischio di credito, stavolta sul serio. Colpirne uno per educarne cento, d’altronde, è un detto reso celebre dai cinesi.

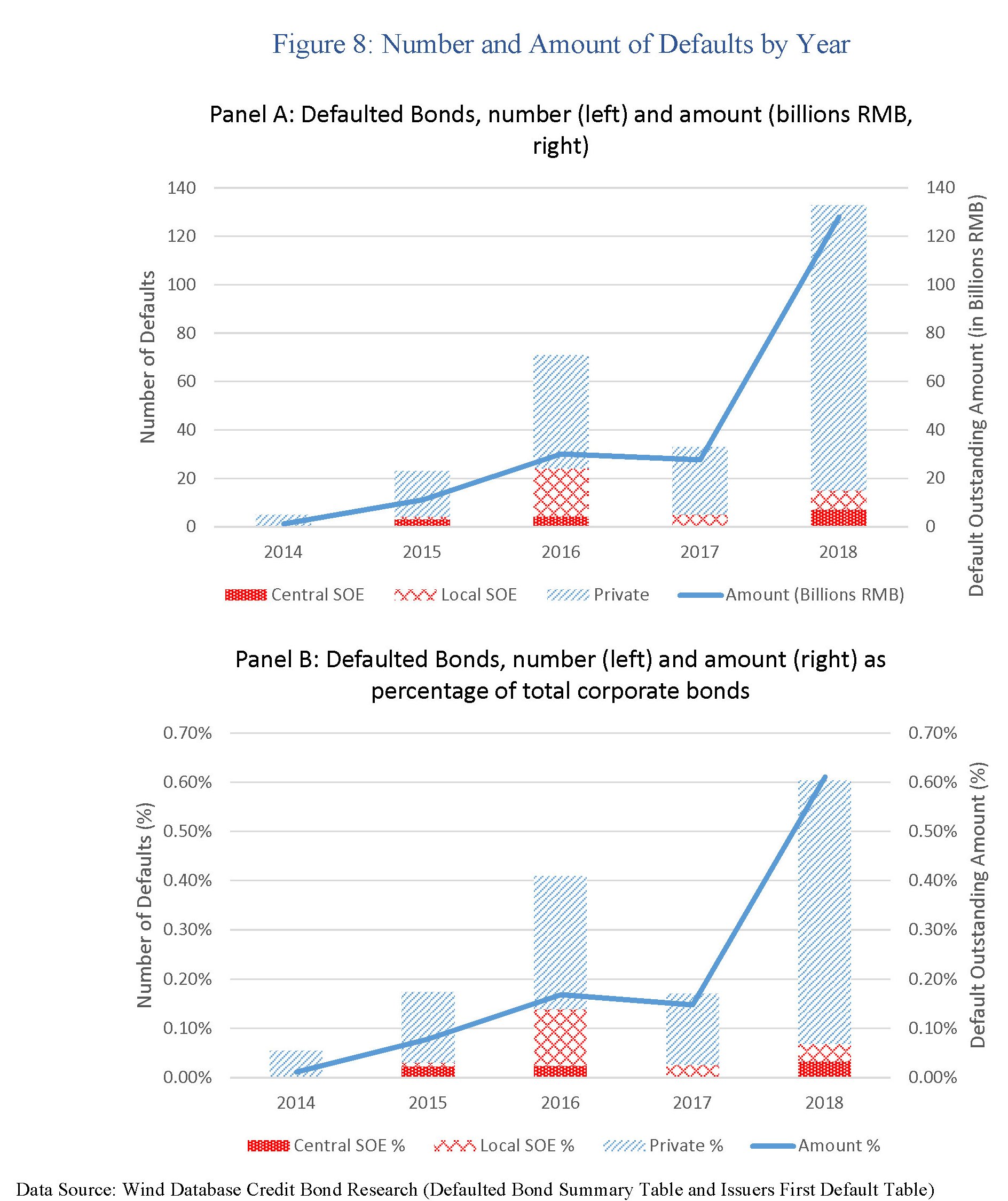

L’era dei default made in China è iniziata il 5 marzo 2014, quando la Shanghai Chaori Technologies Inc non riuscì a pagare gli interessi su uno dei suoi titoli quotati. Era la prima volta che succedeva e quindi generò un discreto panico. Ma soprattutto da allora iniziò la lunga serie dei default cinesi sul mercato dei bond, che a fine 2018 erano arrivati al rispettabile (per un’economia comunista) numero di 263, che hanno coinvolto 111 emittenti.

La gran parte degli emittenti finiti male erano soggetti privati, ma sono stati censite anche 11 imprese legate ai governi locali e 6 SOEs (state owned enterprises) legate al governo locale. E questo sicuramente ha suscitato diverse preoccupazioni presso gli investitori. Dal punto di vista settoriale, prima del 2017, i primi default erano concentrati nei settori della “old economy” dove si segnalava sovrapproduzione come il carbone, l’acciaio e le industrie legate alle materie prime. Nel 2018, tuttavia, si sono registrati casi anche in aziende che operano nella “new economy”. Complessivamente, il numero dei default sull’ammontare totale delle obbligazioni rimane piuttosto bassa, attestandosi allo 0,6% nell’anno di punta del 2018.

Ma è il principio che conta, appunto. E soprattutto le modalità in cui questi default avvengono, che ci consente di fare un ulteriore passo in avanti nella comprensione di questo mercato. Come premessa valga l’avvertenza sottolineata dagli economisti che hanno svolto il monitoraggio: “Questi casi illustrano l’ambiente legale poco sviluppato in Cina e le incertezze delle procedure di contenzioso in caso di fallimento incontrate dagli investitori obbligazionari quando cercano il recupero delle obbligazioni in default”. La legislazione fallimentare cinese prevede tre tipi di procedure: la liquidazione, l’accordo e la riorganizzazione. Le norme furono varate nel 1986, ma solo venti anni dopo le norme iniziarono a somigliare agli standard internazionali. Ciò malgrado, sono rimaste le preoccupazioni sulle capacità di attuare questo norme, soprattutto a causa della fragilità dell’ambiente legale cinese.

Il caso che diede l’avvio ala nutrita serie di default cinesi fu quello della Shanghai Chaori Solar (上海超日), un produttore privato di pannelli solari con bond per un miliardo di yuan sui quali, a marzo del 2014, annunciò di non poter più pagare gli interessi. Il caso ebbe un’eco notevole, perché era il primo e soprattutto perché mise fine alla certezza che comunque il governo avrebbe evitato fatti del genere. E in qualche modo così è stato, visto che a ottobre dello stesso anno un consorzio di aziende possedute dallo stato (SOEs), per lo più società di asset management si sono consorziate per fornire prestiti e garanzie alla società, che così riuscì a pagare i suoi debiti con gli interessi. Una operazione che gli analisti definirono “buona per gli investitori, ma brutta per il costo del credito”, con ciò volendo dire che forse da quel momento in poi i prezzi del credito, liberati dall’azzardo morale delle garanzie implicite del governo, sarebbero stati realmente coerenti con in fondamentali, e quindi in caso di aziende più rischiose, più elevati.

Un copione simile si ripete il 21 aprile del 2015, quando un’altra compagnia, la Baoding Tianwei (保定天威), saltò il pagamento di una cedola su una medium term note. Erano tredici mesi che non si registravano casi di default, ma questo fu rumoroso perché coinvolgeva una SOE, ossia una compagnia posseduta al 100% dal governo. Il default spaventò tutti e non è difficile capire perché, essendo avvenuto in un’economia dove il 90% dei bond risulta emesso da SOEs. Il caso non ha ancora trovato una soluzione e nel frattempo la società ha mandato in default un altro bond, arrivando complessivamente a 4,5 miliardi di yuan. Chiaramente è divenuto un caso di scuola per stimare il valore reale delle garanzie implicite del governo.

A giugno del 2016 andò in default un bond da 1,05 miliardi di yuan del Sichuan Coal Industry Group (川煤集团), stavolta una compagnia pubblica ma di livello locale. La municipalità accorse subito in soccorso, fornendo finanziamenti d’emergenza, e così la società pagò le sue obbligazioni. Senonché, appena cinque mesi dopo, la società mandò in default un altro bond. Evidentemente la società non riusciva a reggere il peso dei suoi debiti. “Soldi pubblici buttati”, disse qualcuno. Ma tant’è: i cinesi sono in ottima compagnia.

Altrettanto istruttivo è stato il default della Guangxi Non-Ferrous Metal (广西有色), compagnia posseduta dal governo provinciale dello Guangxi. Un caso unico per dimensioni del capitale coinvolto – 14,5 miliardi di yuan di obbligazioni in circolazione – ma anche perché la società non propose mai un piano di riorganizzazione, come richiesto dal tribunale, e dopo la scadenza dei termine di sei mesi concesso per provvedere dichiarò bancarotta. Fu il primo caso di default nel mercato interbancario dei bond. Caso istruttivo perché in questa occasione il governo non intervenne in alcun modo, rendendo chiaro che la garanzia implicita non esisteva per tutti e a tutti i costi. I meccanismi di mercato, sorretti dalla legislazione fallimentare, sono stati chiamati a gestire la situazione.

Nel 2017 fece notizia invece il default da 0,8 miliardi di yuan, della Dongbei Steel (东特钢), società controllata dal governo provinciale di Liaoning, ma più che altro perché la società acconsentì al piano di ristrutturazione del suo debito, espresso in carta commerciale, accaduto a marzo 2016. I creditori accettarono gli haircut proposti e così si è avviato il primo piano di ristrutturazione di un bond in default onshore. Il primo led-market default della storia cinese.

In generale ciò che è emerso dai vari casi esaminati è che le soluzioni al default trovano sempre nel governo, nelle sue varie espressioni, il coordinatore o direttamente il protagonista delle soluzioni individuate. La Cina sta faticosamente cercando di somigliare alle economie di mercato anche in questo, ma certo ben sapendo che pure in queste economie il governo, in un modo o nell’altro, è spesso “costretto” a trovare soluzioni pagate con denaro pubblico ai guai del settore privato. E basta ricordare quanto sia cresciuto il debito pubblico occidentale in conseguenza della crisi del 2008 per averne contezza.

In fin dei conti questo è il punto di incontro fra le economie dell’Oriente e dell’Occidente. Non è in discussione l’intervento dello stato. Solo il quanto. E il come.

(7/fine)

Puntata precedente: Il connubio cinese fra emittenti di bond e agenzie di rating