Quel che c’è da sapere sul settore obbligazionario cinese

A molti parrà fin troppo esotico interessarsi alle caratteristiche dell’enorme settore obbligazionario cinese, giudicandolo materia di nicchia, se non addirittura da specialisti. Ma ciò è la conseguenza principale del fatto che non si conosce abbastanza. Per fortuna è stato pubblicata di recente una pregevole analisi dal Nber (Chinese bond market and interbank market). Leggendola risulta chiaro il ruolo importantissimo che il settore obbligazionario cinese gioca all’interno del settore bancario e di conseguenza, nella stabilità finanziaria internazionale.

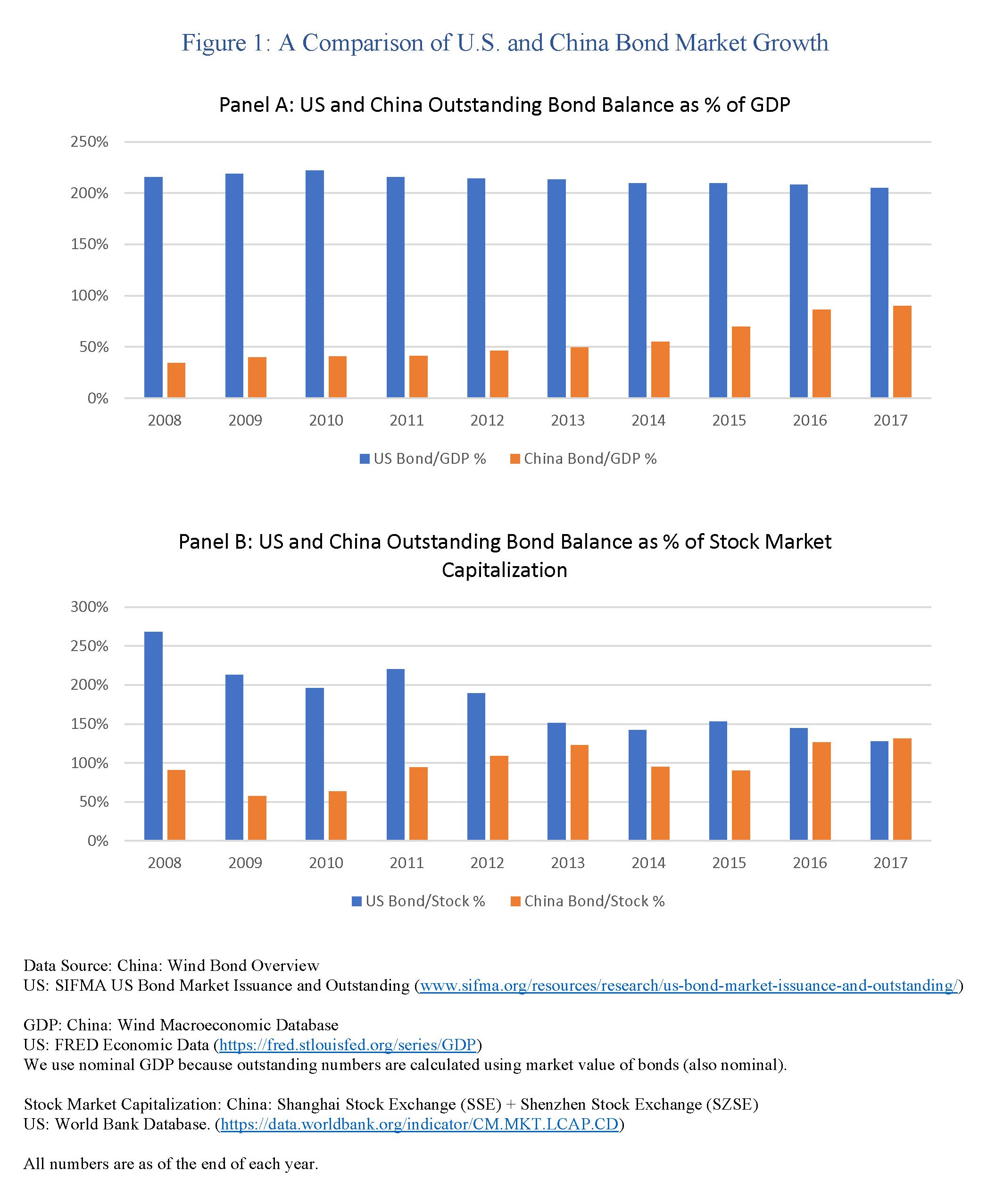

Siccome saltare subito alle conclusioni rischia di essere fuorviante, è meglio dedicarsi a conoscere prima la fisionomia di questo settore, ripercorrerne la storia, e infine osservare il presente. Partendo proprio da qui, ma per la semplice ragione che è proprio la dimensione raggiunta da settore obbligazionario che lo rende degno di approfondimento.

Quello che il grafico sopra non dice, ma che è meglio sapere subito, è che la notevole crescita del settore obbligazionario, che ormai sfiora il 100% del Pil (era il 35% nel 2008) ha condotto a una crescita notevolissima del peso specifico dei bond nei mercati finanziari, arrivando ad eguagliare quello che si registra negli Usa, dove il peso del bond sul pil ormai sta intorno al 200%. Parliamo (dato 2017) di una capitalizzazione che si aggira intorno al 130% di quella delle borse. Significa in pratica che la metà (rispetto al pil) di bond cinesi capitalizzano sui mercati finanziari quanto quelli Usa a casa loro, malgrado il peso dei bond Usa sul pil sia il doppio di quelli cinesi. Teniamolo a mente.

La seconda cosa che dobbiamo sapere subito è che il settore obbligazionario cinese si compone di due sotto-settori. Uno, over the counter (ossia non regolamentato) che anima un nutritissimo settore interbancario, e un altro che tratta strumenti quotati nei mercati di Shanghai e di Shenzen. La cosa interessante è che a farla da padrone, per una serie di motivi che andremo ad approfondire, è quello interbancario che alla fine del 2018 assorbiva l’89% del totale dei bond in circolazione a fronte dell’11% di bond quotati.

Significa in pratica che questa montagna di carta, il cui valore ormai equivale quasi al pil cinese, è per la quasi totalità detenuta dal circuito bancario, che quindi ne incorpora in gran parte il rischio. Si tratta di strumenti di vario tipo che riguardano soggetti anche molto diversi fra loro, dal governo ai privati, passando per le imprese pubbliche e i governi locali. Ma aldilà della tassonomia, che andremo a vedere, rimane il punto sistemico: il rischio finanziario dei bond cinesi è in pancia alle banche, molte delle quali sono sistemiche. Significa che il settore obbligazionario sarà pure cinese. Ma è anche un problema nostro.

(1/segue)

Puntata successiva: Il gigante della finanza cinese, il mercato interbancario dei bond