La globalizzazione del dollaro. La metamorfosi dopo il 2008

Adesso che ci siamo fatti un’idea di come sia articolato il panorama sul quale domina la valuta statunitense, vale la pena ricapitolare alcuni cambiamenti della scena che si sono verificati nel corso del decennio seguito alla Grande Crisi Finanziaria del 2008-9. Crisi sistemica molto diversa da quella recente, visto che ha trovato il suo epicentro nel sistema finanziario che si è scoperto fragile ed esposto ai capricci della congiuntura in maniera potenzialmente distruttiva. La crisi di oggi, com’è noto è di altra natura, avendo colpito direttamente il tessuto produttivo per programmato spegnimento delle attività.

Ieri come oggi – anzi oggi anche di più – le banche centrali iniziarono a pompare denaro fresco nel sistema mentre i regolatori studiavano soluzioni preventive capaci di impedire che il disastro del 2008 si potesse ripetere. Questo sforzo ha condotto ad alcuni cambiamenti di scenario che possiamo sintetizzare per grandi linee.

Cominciamo dalle banche. Il loro peso specifico nell’intermediazione finanziaria globale è diminuita in conseguenza dell’abbassamento del loro grado di indebitamento derivato da un gestione più accorta dei rischi, che i regolatori imposero agli istituti. Questo ha avuto un effetto diretto sulla loro provvista in dollari, che nei bilanci ha occupato meno spazio, visto che le banche hanno ridotto la domanda di dollari a breve termine e aumentato i depositi liquidi. Da qui è derivato che i prestiti transfrontalieri in dollari di provenienza bancaria sono diminuiti dai livelli raggiunto ai primi anni 2000.

Cambiamenti rilevanti si sono osservati sulla geografia bancaria. Le banche europee hanno ridotto la loro operatività in dollari, mentre quella canadesi e giapponesi le hanno aumentate.

Notate la posizione delle banche svizzere, tedesche, francesi e olandesi prima e dopo la crisi nel grafico sopra nel pannello di sinistra.

Il fatto rilevante tuttavia è un altro: le economie emergenti, e in particolare la Cina, sono diventate insieme grandi prenditori e fornitori di dollari, principalmente tramite il mercato dei bond.

L’arretramento delle banche nel traffico internazionale di dollari è stato compensato da altre entità finanziarie sistemiche, che sono diventate fornitori e intermediari di dollari a livello globale. Parliamo di entità come gli assicuratori o i fondi pensione, oppure le controparti centrali (CCPs).

Questa metamorfosi ha prodotto mercati più resilienti, ma comunque esposti ai capricci della volatilità, ormai una costante della nostra epoca dove la liquidità tende ad evaporare a ogni stormir di fronde.

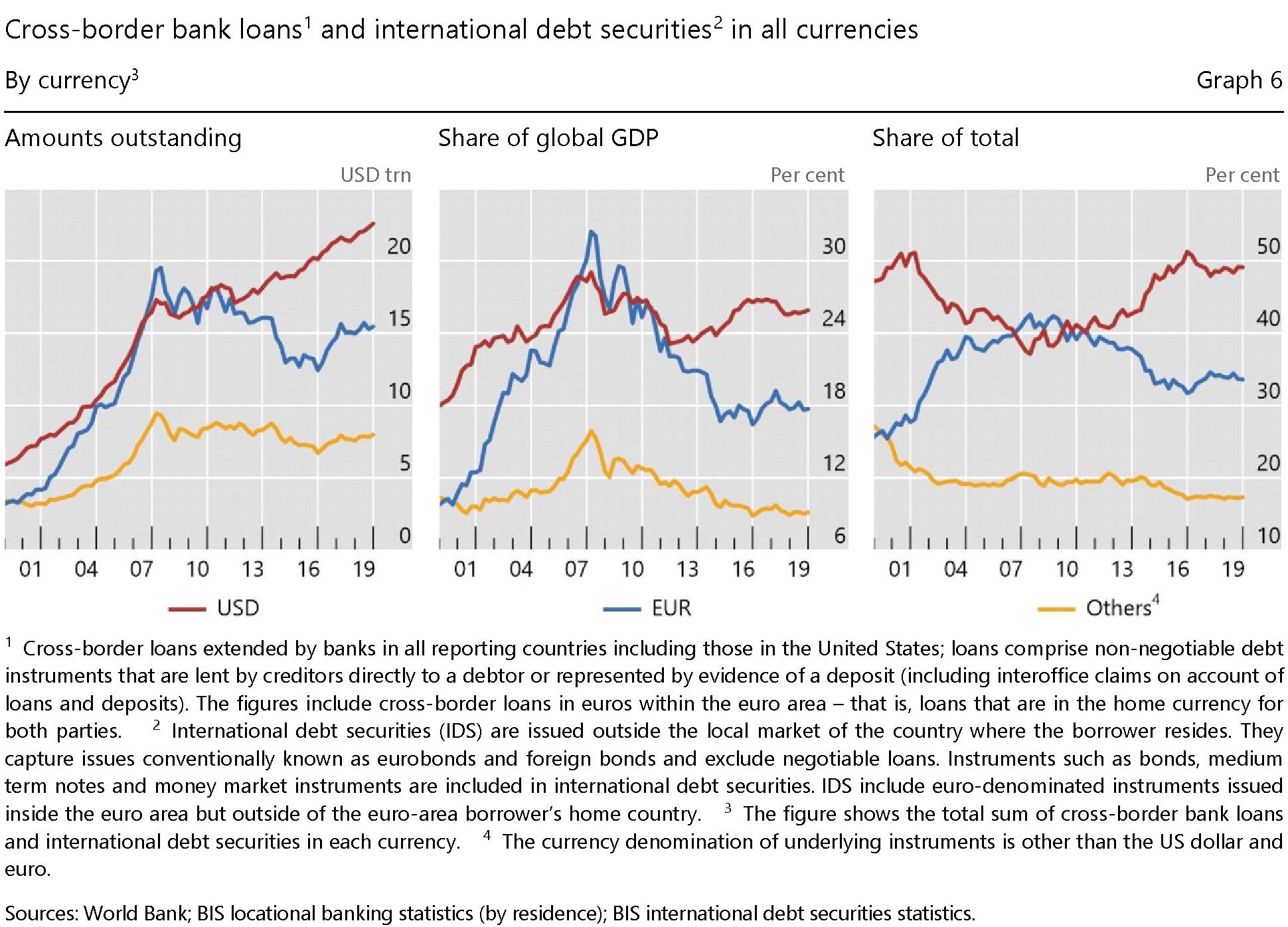

Ma come ha reagito il mercato del dollaro a questi cambiamenti? La Bis sottolinea che in rapporto al Pil il funding del dollaro è sotto il picco raggiunto prima della crisi. Questo malgrado la domanda di dollari sia cresciuta all’inizio del dopo-crisi, per poi stabilizzarsi dopo. Adesso siamo intorno al 25% del pil globale, a fronte del quasi 30 del periodo pre-crisi.

Ma il grafico sopra ci comunica un’altra informazione, fuori dal nostro tema ma interessante da sottolineare: prima della crisi i prestiti e le obbligazioni denominate in euro, calcolate in rapporto al Pil, avevano superato quelle denominate in dollari. La crisi non ha spiazzato solo le banche europee. Ha minato la quota di mercato dell’euro. Teniamolo a mente.

(4/segue)

Puntata precedente: Le ragioni economiche dell’egemonia del dollaro