Etichettato: globalizzazione del dollaro

I debiti in dollari fuori dagli Usa fanno 13 (trilioni) come nel 2008

Ora che abbiamo iniziato ad avventurarci nei complessi meccanismi che regolano la globalizzazione del dollaro, e abbiamo accennato all’importanza e al significato delle linee di swap aperte dalla Fed, siamo in grado di apprezzare meglio un ottimo resoconto pubblicato dalla Bis di Basilea che monitora l’andamento del funding in dollari nelle imminenze della crisi Covid e gli stress che ne sono conseguiti. Un’occasione per osservare il funzionamento del sistema in “tempo reale” e soprattutto per provare ad indovinarne le fragilità nascoste, che non attendono che la prossima crisi per manifestarsi.

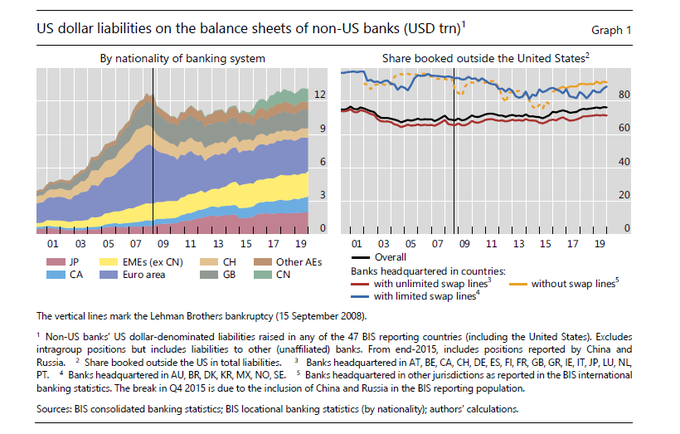

Conviene cominciare da un dato che risulterà suggestivo: la quantità di debiti denominati in dollari di soggetto che americani non sono, che ormai ha raggiunto il livello di prima della crisi del 2008, pari a circa 13 trilioni.

La somiglianza del dato, tuttavia, nasconde alcuni cambiamenti profondi intercorsi nell’ultimo decennio, il più evidente dei quali è chiaramente osservabile nella parte sinistra del grafico: il contributo della Cina alla “fame” internazionale di dollari, cresciuto notevolmente dai primi anni Dieci del XXI secolo. Pechino, quindi, è stato uno dei soggetti che più hanno contribuito a usare il dollaro per denominare i propri debiti. Teniamolo a mente.

Ricordiamoci pure che a questo progresso hanno contribuito le banche giapponesi e britanniche, che alla fine del 2019 avevano insieme due trilioni di debiti in dollari, mentre quelle canadesi, francesi, svizzere, cinesi e tedesche superavano ognuna i mille miliardi. Non solo: “Banche di diverse economie emergenti – scrive la Bis – in particolare di Cina,

Russia, Turchia e Taipei cinese – negli ultimi anni sono diventati importanti prenditori in dollari”. Cina, Russia e Turchia, lo abbiamo visto, tendono da una parte a disfarsi di dollari, ma dall’altra sono “costrette” dalla fisionomia dei mercati finanziari, a procacciarsene parecchi.

Il problema è che questi prenditori internazionali di dollari prendono a prestito in America solo il 22% di questa montagna di dollari tramite banche affiliate negli Usa. Il restante 78%, pari a circa 10 trilioni, sta fuori dal perimetro Usa. E fra le giurisdizioni che sono fuori dalle linee di swap con la Fed, c’è quella cinese dove abitano banche con un trilioni di debiti in dollari.

Questa ingente quantità di valuta americana detenuta da debitori esteri è stata una delle ragioni che ha costretto la Fed ad attivare le proprie linee di swap durante il momento peggiore della crisi Covid, ossia nel marzo scorso, quando molti soggetti finanziari si sono trovati improvvisamente a corto di dollari. L’accordo di swap già esistente, che la Fed ha firmato con 14 banche centrali, è stato affiancato anche a un dollar repo facility per altre autorità monetarie non comprese negli accordi di swap. La Fed insomma ha capito che doveva interpretare in maniera piuttosto estensiva il suo ruolo di banca centrale universale. In particolare per impedire che le passività di breve termine in scadenza originassero crisi finanziarie.

Questo ruolo di fornitore di liquidità di ultima istanza della Fed, che ormai cammina a braccetto con quello di compratore, ha consentito ai mercati di affrontare la tempesta e trovare un nuovo equilibrio. Ma certo non è stato indolore. Non tutti i 13 trilioni di debito non Usa denominato in dollari erano in scadenza, ovviamente. Ma la scomparsa della liquidità – lo abbiamo visto anche in passato – avrebbe potuto facilmente generare una vendita disordinata di asset che avrebbe ulteriormente aggravato la crisi dei mercati nel momento peggiore.

La fornitura di liquidità tramite swap della Fed è servita proprio ad evitare questo. Il picco si è raggiunto a maggio, quando sulle linee di swap viaggiavano per 449 miliardi, e da quel momento in poi ha cominciato a declinare. Per la cronaca, vale la pena ricordare che all’epoca della grande crisi finanziaria gli swap arrivarono a “tirare” ben 583 miliardi. Pericolo scampato quindi? Forse.

Ci sono un paio di questioni che suggeriscono di mantenere elevato il livello di attenzione. Da una parte ci sono gli evidenti rischi che la situazione finanziaria possa nuovamente degradarsi a causa di un riaccendersi della crisi sanitaria. Dall’altro rimane il rischio che il problema della liquidità si sposti dalle banche alle imprese, specie nei paesi emergenti. Circostanza che diventerebbe non più semplicemente possibile ma probabile se gli investitori esteri dovessero continuare a generare deflussi. A quel punto la Fed potrebbe fare bene poco. A meno che non cominci anche a comprare debito corporate cinese.

La globalizzazione del dollaro. Quando i soldi finiscono

Ora che il meccanismo è stato descritto nelle sue coordinate principali e nelle sue fragilità, è il momento di vederlo all’opera per capire come si comporti quando è sottoposto a sollecitazioni critiche, che nel nostro tempo non mancano mai. Quella determinata dalla pandemia, ad esempio, che ha replicato, approfondendoli, gli stress ai quali i mercati finanziari avevano già assistito dieci anni prima, quando la Grande Crisi Finanziaria fece temere l’apocalisse.

Quando la globalizzazione del dollaro entra in crisi, solitamente a causa di uno shock più o meno profondo, accade quello che ci si può facilmente aspettare: i soldi letteralmente spariscono. I dollari, sarebbe meglio dire, se non fosse che quando parliamo di globalizzazione, ai giorni nostri, i soldi sono i dollari, pure se altre valute coesistono e soffrono insieme a noi.

La scomparsa dei dollari, ovviamente, è un’iperbole che serve solo a esprimere con linguaggio letterario ciò che in lingua economica viene descritta come un aumento dei costi di provvista. Detto altrimenti, i dollari diventano più costosi perché ne iniziano a circolare meno, e perciò finisce sempre con la Fed, che non è la banca centrale universale ma in pratica si, deve allargare i cordoni della borsa e oliare a più non posso gli ingranaggi del meccanismo, che sennò rischia di incepparsi.

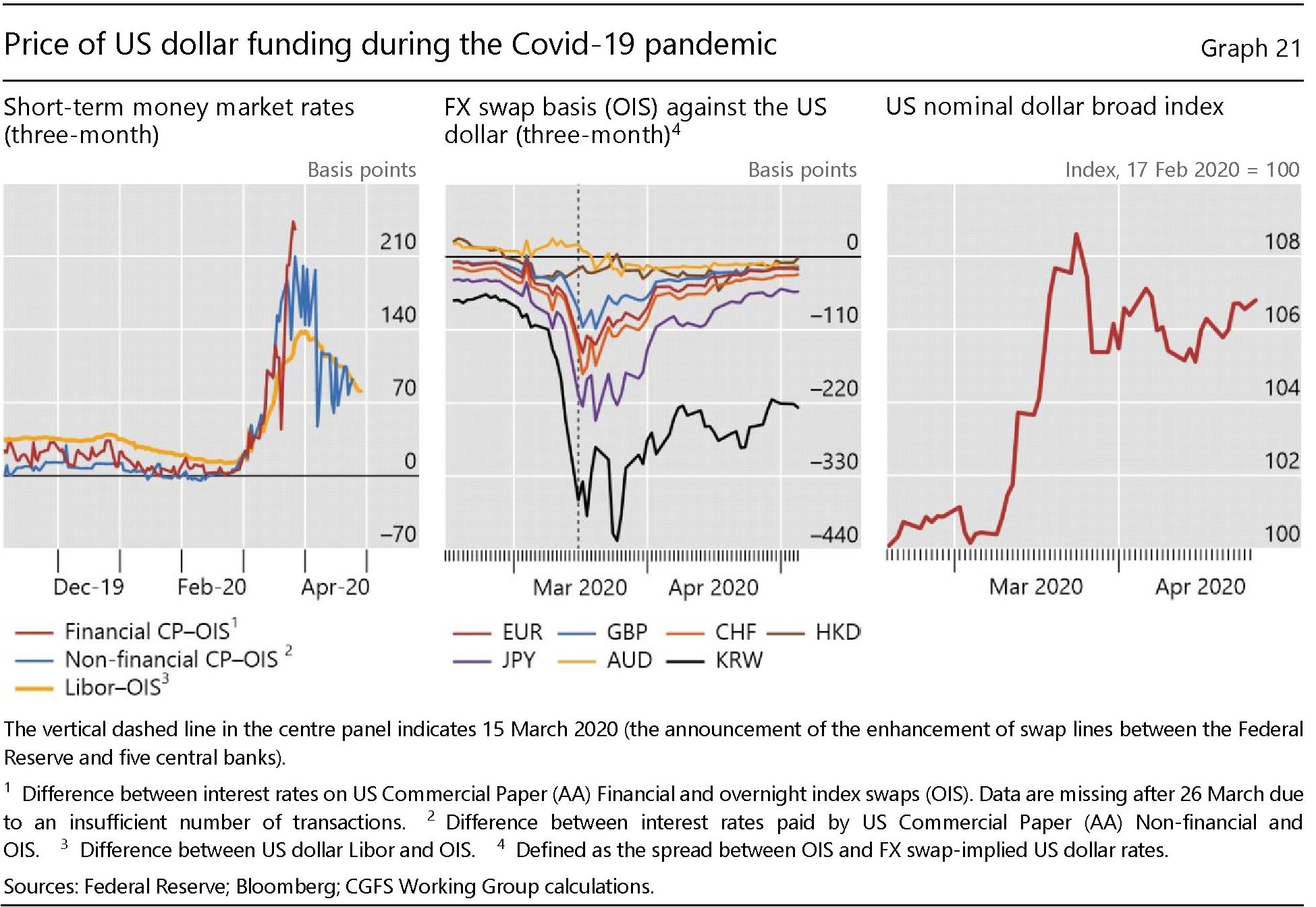

Durante il periodo più acuto della crisi Covid, possiamo intuire le condizioni dei mercati finanziari guardando i grafici sotto.

Il pannello di sinistra evidenzia l’impennata dei costo del funding a breve termine, che ha generato effetti notevoli anche sui mercati valutari, specie quelli asiatici (pannello centrale) mentre l’indice del dollaro si impennava (pannello di destra). Tradotto vuol dire che i dollari diventavano più rari e quindi più cari e perciò la moneta Usa si rivalutava sulle altre. Un meccanismo che si ripete con regolarità ogni volta che c’è uno scossone. Gli specialisti la chiamano ricerca di sicurezza. Probabilmente perché il dollaro, più che i fondamenti economici, ha robusti fondamenti politici.

A cambiare, in ogni crisi, sono semmai i moventi di questo meccanismo. I driver che guidano l’apprezzamento del dollaro che dipendono ogni volta dalla configurazione che i mercati hanno assunto dopo la crisi precedente. Ma su questo le analisi diventano difficoltose. E tuttavia, anche se cambiano le entità e il modo in cui si procacciano il denaro – ieri tramite banche oggi tramite intermediari finanziari non bancari – rimane il problema: i soggetti economici che agiscono sui mercati internazionali devono procurarsi dollari per soddisfare le loro esigenze e quando temono che verranno meno, parte una corsa all’accaparramento che produce il doppio effetto di far salire i prezzi della valuta mentre si deprimono i corsi azionari e obbligazionari, visto che molte di queste entità corrono a vendere ciò che possono per recuperare risorse. E questo spiega anche perché i paesi emergenti abbiano patito deflussi così importanti.

Nella crisi Covid sono state proprio le istituzioni finanziarie non bancarie a far salire la domanda di liquidità in dollari – con le conseguenze che abbiamo visto – probabilmente perché su di loro si è spostata molta parte del funding internazionale dopo le riforme iniziate con la GCF che ha spostato il fardello della globalizzazione del dollaro dalle banche alle non banche. Al contrario, quando scoppiò la crisi del 2008 furono le banche l’epicentro della crisi. In entrambi i casi, è dovuta intervenire la Fed, e a seguire le altre banche centrali, per placare i mercati.

Ovviamente non è possibile sapere come si riconfigureranno gli attori del sistema globale dopo che la crisi Covid, per il momento superata sui mercati finanziari, avrà svolto i suoi effetti. Però sappiamo alcune cose che ci ha insegnato l’esperienza. Ossia conosciamo il peso specifico dei singoli paesi che partecipano a questo gioco. Ma questa storia, che concluderà la nostra serie, la vedremo dopo.

(6/segue)

Puntata precedente: La fragile ragnatela di dollari che avvolge il mondo

La globalizzazione del dollaro. La metamorfosi dopo il 2008

Adesso che ci siamo fatti un’idea di come sia articolato il panorama sul quale domina la valuta statunitense, vale la pena ricapitolare alcuni cambiamenti della scena che si sono verificati nel corso del decennio seguito alla Grande Crisi Finanziaria del 2008-9. Crisi sistemica molto diversa da quella recente, visto che ha trovato il suo epicentro nel sistema finanziario che si è scoperto fragile ed esposto ai capricci della congiuntura in maniera potenzialmente distruttiva. La crisi di oggi, com’è noto è di altra natura, avendo colpito direttamente il tessuto produttivo per programmato spegnimento delle attività.

Ieri come oggi – anzi oggi anche di più – le banche centrali iniziarono a pompare denaro fresco nel sistema mentre i regolatori studiavano soluzioni preventive capaci di impedire che il disastro del 2008 si potesse ripetere. Questo sforzo ha condotto ad alcuni cambiamenti di scenario che possiamo sintetizzare per grandi linee.

Cominciamo dalle banche. Il loro peso specifico nell’intermediazione finanziaria globale è diminuita in conseguenza dell’abbassamento del loro grado di indebitamento derivato da un gestione più accorta dei rischi, che i regolatori imposero agli istituti. Questo ha avuto un effetto diretto sulla loro provvista in dollari, che nei bilanci ha occupato meno spazio, visto che le banche hanno ridotto la domanda di dollari a breve termine e aumentato i depositi liquidi. Da qui è derivato che i prestiti transfrontalieri in dollari di provenienza bancaria sono diminuiti dai livelli raggiunto ai primi anni 2000.

Cambiamenti rilevanti si sono osservati sulla geografia bancaria. Le banche europee hanno ridotto la loro operatività in dollari, mentre quella canadesi e giapponesi le hanno aumentate.

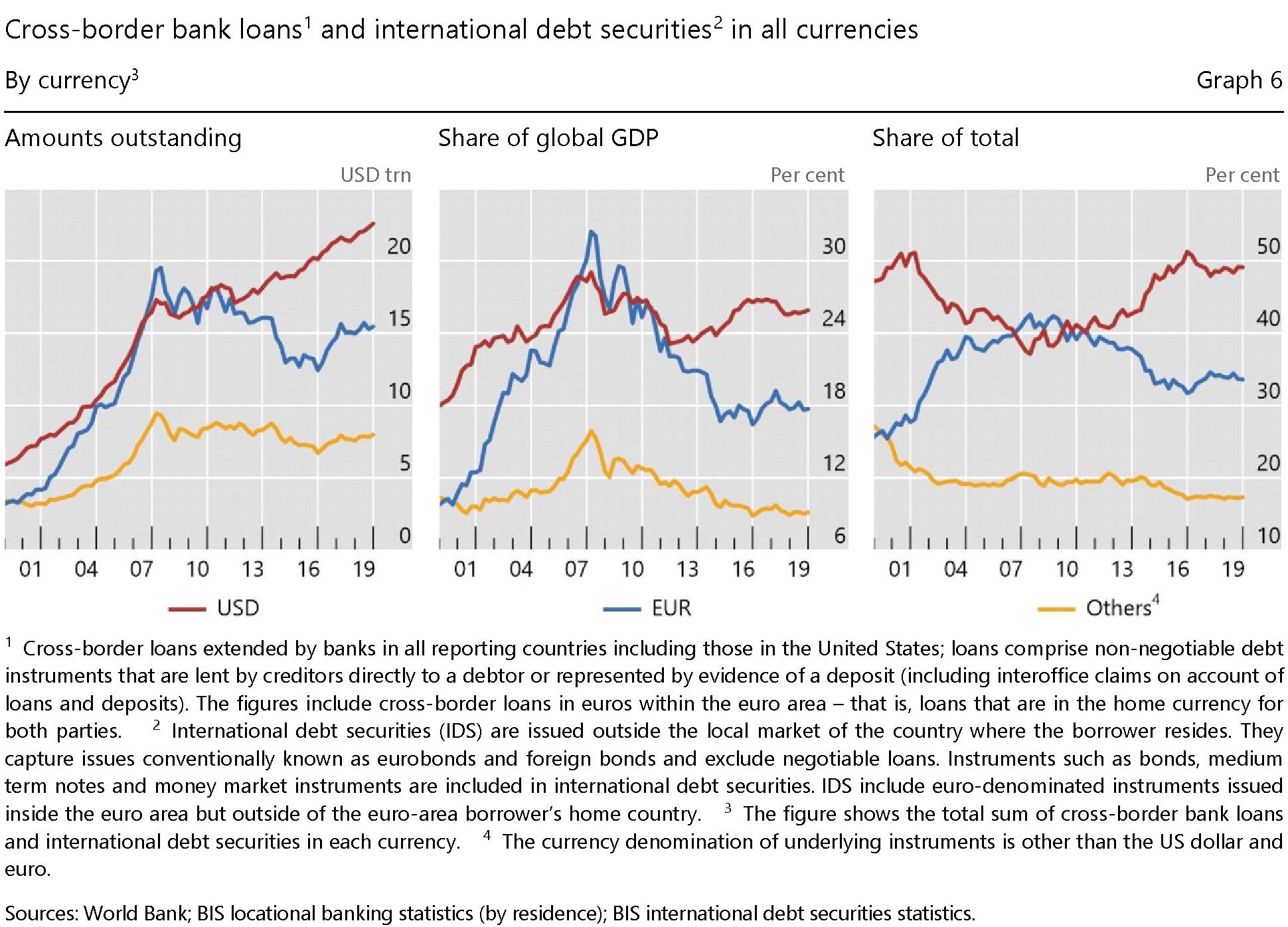

Notate la posizione delle banche svizzere, tedesche, francesi e olandesi prima e dopo la crisi nel grafico sopra nel pannello di sinistra.

Il fatto rilevante tuttavia è un altro: le economie emergenti, e in particolare la Cina, sono diventate insieme grandi prenditori e fornitori di dollari, principalmente tramite il mercato dei bond.

L’arretramento delle banche nel traffico internazionale di dollari è stato compensato da altre entità finanziarie sistemiche, che sono diventate fornitori e intermediari di dollari a livello globale. Parliamo di entità come gli assicuratori o i fondi pensione, oppure le controparti centrali (CCPs).

Questa metamorfosi ha prodotto mercati più resilienti, ma comunque esposti ai capricci della volatilità, ormai una costante della nostra epoca dove la liquidità tende ad evaporare a ogni stormir di fronde.

Ma come ha reagito il mercato del dollaro a questi cambiamenti? La Bis sottolinea che in rapporto al Pil il funding del dollaro è sotto il picco raggiunto prima della crisi. Questo malgrado la domanda di dollari sia cresciuta all’inizio del dopo-crisi, per poi stabilizzarsi dopo. Adesso siamo intorno al 25% del pil globale, a fronte del quasi 30 del periodo pre-crisi.

Ma il grafico sopra ci comunica un’altra informazione, fuori dal nostro tema ma interessante da sottolineare: prima della crisi i prestiti e le obbligazioni denominate in euro, calcolate in rapporto al Pil, avevano superato quelle denominate in dollari. La crisi non ha spiazzato solo le banche europee. Ha minato la quota di mercato dell’euro. Teniamolo a mente.

(4/segue)

Puntata precedente: Le ragioni economiche dell’egemonia del dollaro

Le ragioni economiche dell’egemonia del dollaro

Volendo farla breve, potremmo rispondere molto facilmente a chi si chiede perché mai il dollaro domini i mercati internazionali usando l’argomento della legge del più forte, che nella giungla – notoriamente affine ai nostri mercati – ci mette poco a essere l’unica. Gli Usa sono i più forti, e tanto basta.

Ma peccheremmo di semplicismo, oltre a tradire la ragione di questo blog, se ci limitassimo a sottolineare l’ovvio trascurando di osservare le infinite sfumature nascoste sotto a una tinta unica. Perché dietro la ragione politica, che pure si potrebbe banalizzare come abbiamo detto, c’è anche quella economica.

E’ interessante sottolinearlo perché ciò non solo illustra motivazioni che sfuggono agli osservatori superficiali, ma contiene preziose informazioni per chiunque voglia studiare da valuta concorrente a quella egemone. Come ad esempio noi europei, che ripetiamo spesso, e magari credendoci pure, che siamo intenzionati a far crescere il ruolo internazionale dell’euro, al punto che la nostra banca centrale produce ogni anno un corposo libretto assai utile da compulsare per capire quanto profondo sia l’abisso fra il nostro dire e il nostro poter fare. Questo almeno finora. L’accordo recente sul Recovery fund, infatti, è un chiaro preludio alla nascita di un safe asset europeo, ossia quel tipo di strumento di cui i mercati sono costantemente alla ricerca, che nel tempo, una volta completata l’unione del mercato dei capitali e impostata una seria unione fiscale, potrà essere sul serio concorrente del dollaro. Ma questa è una storia ancora tutta da scrivere, quindi inutile parlarne adesso.

Torniamo invece al nostro tema. Dietro la ragione politica, dicevamo, ce n’è anche una economica. Detto semplicemente. Gli operatori economici se ne infischiano delle cannoniere americane sparse per gli oceani, pure se sanno che rappresentano l’autentico collaterale alla base delle ricchezze custodite dalla Fed, che infatti rimane la principale bussola nei procellosi mari della finanza. A loro interessa che acquistare e vendere dollari sia utile ai loro fini. Ossia far soldi. Quindi altri dollari, se del caso.

Questo aspetto utilitaristico è ben rappresentato nel paper della Bis che ha ispirato questa miniserie che spiega in poche e chiare parole perché questi operatori siano costantemente a caccia di verdoni.

Cominciamo dalla prima domanda: perché entità non Usa possono essere interessate a prendere dollari in prestito?

Le ragioni sono diverse. Innanzitutto il mercato del dollaro è molto ampio e assai liquido perché può contare su una base enorme di investitori. Il dollaro, per dirla altrimenti, è il safe asset per eccellenza. E questo contribuisce a diminuire i costi di transazione. Fuori dal gergo, ci sono moltissime persone che hanno dollari a disposizione – e quindi molti dollari in circolazione – e perciò è facile venderli e comprarli (liquidità) senza dover penare troppo (costi di transazione). Alcuni prenditori, come alcune economie avanzate che hanno inflazione alta e istituzioni domestiche deboli, e quindi poco credibili, hanno un chiaro interesse a collocare debito in valuta pregiata, come si diceva una volta, per attrarre gli investitori che non vogliono correre, oltre a rischio emittente, il rischio di cambio. Inoltre indebitarsi in dollari ha il vantaggio di condurre a una diversificazione delle fonti di finanziamento. Sempre perché ci sono molte persone che hanno dollari da investire.

Un’altra ragione per la quale un’entità non Usa chiede dollari risiede nel fatto che il commercio internazionale è in larga parte denominato in dollari. A cominciare da quello petrolifero. Infatti, malgrado l’economia Usa pesi intorno al 24% di quella globale, gli scambi in dollari arrivano al 50% di quelli totali, e quindi i compratori devono poter disporre di dollari, mentre i venditori devono trovare il modo di impiegarli (spesso sono compratori anch’essi).

Infine, c’è un fatto puramente tecnico. Il differenziale di costo per chi si indebita in dollari è più basso. Dai tempi della crisi finanziaria, addirittura si è ridotto il costo di coprirsi in dollari rispetto alle altre valute.

Se le ragioni illustrate, che sono puramente economiche, spiegano perché i non Usa prendono dollari a prestito, bisogna adesso chiedersi perché gli americani prestano così volentieri dollari ai prenditori non Usa.

Anche qui non serve scomodare la fantasia: le ragioni sono quelle del vecchio, caro profitto. Intanto perché dare a prestito fuori dagli Usa consente di ricavare tassi di interesse più elevati. Poi perché si diversificano i portafogli e quindi i rischi.

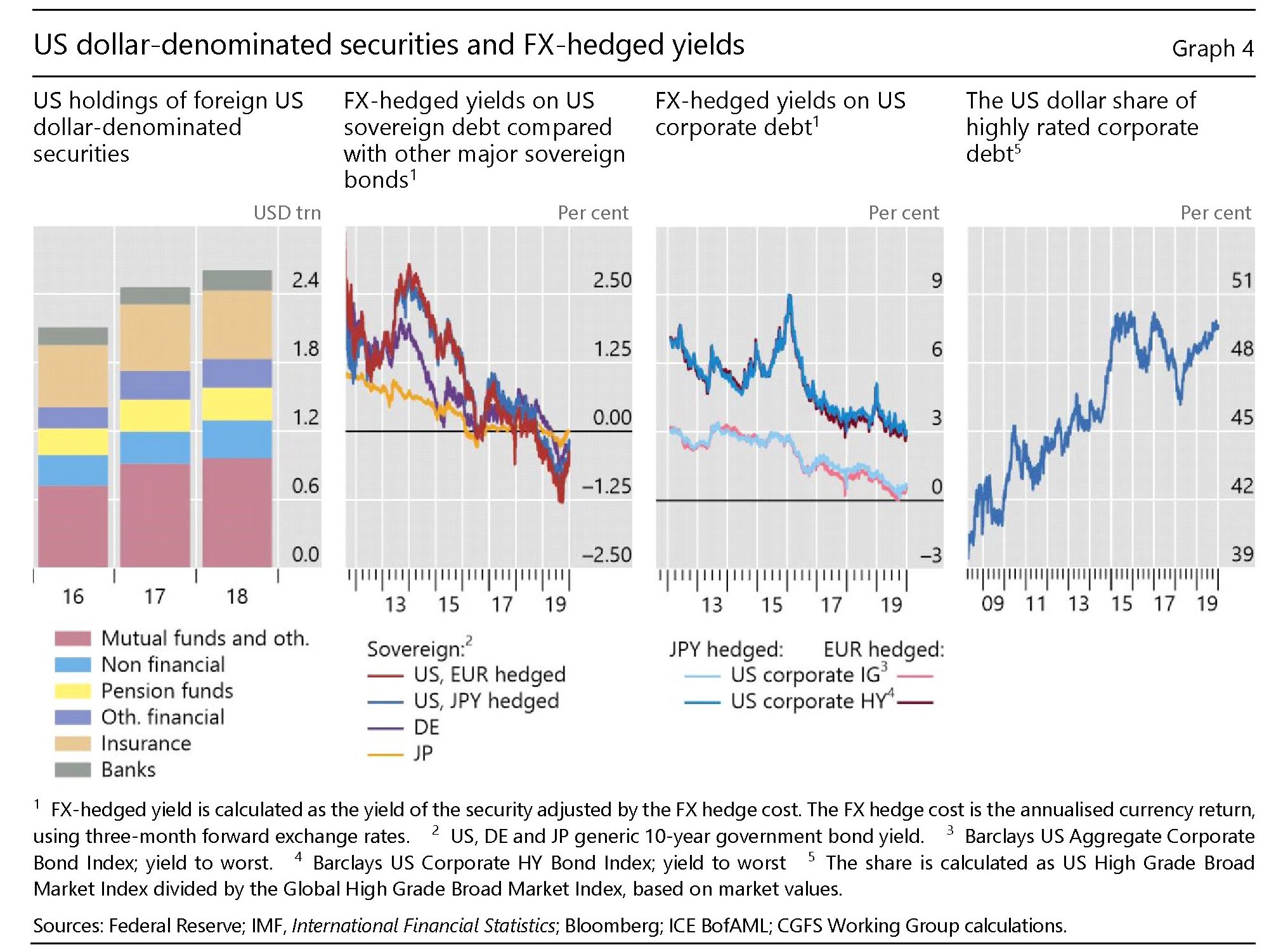

Nel 2019, stima la Bis, le banche Usa avevano crediti esteri sotto forma di prestiti per una cifra compresa fra 1,5 e 1,9 trilioni di dollari a cui si aggiungono al 2 trilioni di dollari di asset di entità finanziarie non bancarie che hanno investito in obbligazioni di entità non Usa. La gran parte di questi asset sono detenuti da Mutual Funds (grafico sotto a sinistra).

C’è una terza domanda che dobbiamo porci: perché un investitore estero può essere interessato a comprare debito americano? Anche c’è una risposta semplice: il profitto e la sicurezza. Ma i dettagli sono più sofisticati. Spesso un investitore non Usa prende a prestito dagli Usa per comprare asset Usa, in quello che sembra un perfetto corto circuito mentre è uno dei più collaudati meccanismi di funzionamento dei mercati.

Gli asset americani infatti, oltre alle famose cannoniere alle spalle, hanno la proprietà di garantire rendimenti superiori, corretti per il rischio, rispetto a quelli che gli investitori esteri ricaverebbero altrove. E questo spiega perché nel 2019 gli investitori non Usa detenessero 3,8 trilioni di dollari di obbligazioni corporate Usa a lungo termine. Circa un quarto del totale. Notate (grafico sopra pannello di destra) che gli Usa esprimono circa la metà del debito corporate di alta qualità. E qui torniamo al punto del mercato ampio, profondo e liquido.

Abbiamo un’ultima domanda da porci: perché entità non Usa si trovano a disporre di dollari? Le risposte sono diverse. C’è una tema di riserve valutarie, per cominciare. Si calcola che ci siano in circolazione 6,8 trilioni di riserve in dollari, pari a circa il 61% del totale. Poi c’è il commercio estero, lato venditori stavolta. Questi ultimi – si pensi ai paesi esportatori di petrolio e ai petrodollari – si trovano a disporre di ingenti capitali denominati in dollari derivanti dai loro scambi e devono pur farne qualcosa. Infine ci sono i dollari che derivano da posizione di intermediazione. Entità e banche non Usa possono ricevere dollari sotto forma di depositi retail, ad esempio, e decidere di comprare attività in dollari per bilanciare le passività.

Come si può dedurre da questa breve elencazione, ci sono diverse ragioni per le quali il dollaro è così tanto popolare, per non dire fondamentale. Chi volesse davvero spiazzare questa valuta ha solo una carta da giocare. Deve diventare l’America.

(3/segue)

Puntata precedente: Il sistema finanziario che ruota attorno al dollaro Usa

Il sistema finanziario che ruota attorno al dollaro Usa

Poiché si tratta di un discorso che dalla Storia conduce alla Cronaca, meglio partire da quest’ultima che ci aiuta a dimensionare la questione, innanzitutto raccontandoci cosa rappresenti il dollaro per il sistema economico e finanziario globale. Il grafico sotto ci dice molto di quello che c’è da sapere.

In sostanza, come scrive la Bis nel suo report che ha ispirato questo approfondimento, “il dollaro Usa gioca un ruolo centrale nel sistema monetario e finanziario internazionale”. E non potrebbe essere diversamente dato che insieme alla lingua inglese, il dominio sulle principali rotte commerciali e l’ordine politico prevalente, gli Stati Uniti denominano la globalizzazione iniziata nel secondo dopoguerra e che fra alti e bassi dura fino a oggi.

Tutto ciò è notorio e non servirebbe tornarci sopra se non fosse che nel tempo questa sorta di sistema solare che ruota attorno alla stella americana è divenuto molto complesso e ha cambiato sostanzialmente pelle dopo la Grande Crisi Finanziaria (GCF) del 2008, quando in qualche modo inizia una nuova attualità che dura fino ad oggi.

Per dirla brevemente, da allora le banche sono meno esposte e quindi più solide, mentre il rischio si è spostato su altri intermediari finanziari. Ne abbiamo parlato più volte, quindi inutile tornarci. Qui semmai serve mostrare come ciò abbia mutato la fisionomia della globalizzazione del dollaro.

La prima cosa che dobbiamo sapere è che il funding in dollari, ossia la fornitura all’ingrosso di questa sorta di materia prima, proprio in conseguenza della GCF, viene sempre più garantita tramite i mercati finanziari piuttosto che dalle banche. Ciò significa in sostanza che girano più obbligazioni che prestiti, rispetto al passato e che quindi è cambiato anche il peso specifico degli intermediari. Meno banche, insomma, a fornire dollari, e più non banche.

All’interno della banche impegnate in queste transazioni, quelle europee hanno ridotto le loro operatività in dollari mentre quelle non europee l’hanno aumentata. Una conseguenza, ipotizza la Bis, derivata sia dall’ambiente di bassi tassi di interesse, che incoraggia la ricerca di rendimenti, sia dai cambiamenti regolamentari avvenuti nell’ultimo decennio.

Ciò che non è cambiata è la sostanziale dipendenza dei mercati dallo strumento dollaro: l’efficienza economica e finanziaria globale, scrivono gli economisti dell Bis, dipende proprio dalla capacità del “sistema” di far fluire agevolmente la liquidità in dollari nel complesso reticolo di condutture rappresentato dai mercati.

Questa è una delle ragioni a fondamento dell’ampio programma di swap che la Fed gestisce da un secolo, ma che ha incrementato nell’ultimo decennio. Ovviamente avere una moneta globale significa anche globalizzare gli shock, e questo è il punto dolente della questione, peraltro costante nella storia.

Ciò che è specifico, di questa globalizzazione della valuta, è innanzitutto la sua dimensione. Non solo relativamente alle quantità monetarie in gioco – che sono esorbitanti – ma anche per la quantità di entità non Usa che vi partecipano, ora nel ruolo di prenditori dagli Usa di dollari o di prestatori di dollari agli Usa.

Quanto al primo punto la Bis calcola che l’ammontare del debito obbligazionario internazionale e dei prestiti transfrontalieri denominati in dollari ammontava a 22,6 trilioni di dollari a fine 2019, pari quindi a circa il 26% del pil mondiale, corrispondendo al 50% del totale di queste voci globalmente.

Quanto alle entità che partecipano al gioco del funding in dollari, oltre alle banche, che sono sia prenditori, che prestatori che semplici intermediari, troviamo istituzioni finanziarie non bancarie (non-bank financial institutions, NBFIs), imprese, (non-financial corporations NFCs), e governi con le loro varie emanazioni.

Ovviamente gli Usa rimangono il principale fornitore e recipiente di flussi transfrontalieri in dollari, ma molte di queste attività si svolgono fuori dai confini Usa e senza il coinvolgimenti di entità Usa. Extra-Usa, insomma, viaggiano migliaia di miliardi messi in circolazione da soggetti non americani che spesso nascondono fragilità importanti per la semplice ragione che non hanno accesso ai vari paracadute istituzionali che gli Usa forniscono ai loro soggetti finanziari. Ad esempio l’accesso ai fondi della Fed.

Da tutto deriva deriva “un network altamente globalizzato e interconnesso” del quale riusciamo appena a fotografare quello alimentato dal sistema bancario che si può vedere dal grafico sotto. Gli istogrammi sopra lo zero rappresentano gli attivi, quelli sotto le passività. I colori identificano la provenienza.

Com’era facile immaginare le banche Usa sono le maggiori prestatrici di dollari ai paesi non Usa (gli istogrammi non gialli) fra i quali primeggiano i centri finanziari off-shore. Al tempo stesso gli Usa sono i maggiori recettori di dollari transfrontalieri, per un importo che supera i 6,1 trilioni (somma di tutti gli istogrammi gialli).

Molta parte del flusso di risorse in dollari, tuttavia, non passa dal sistema bancario americano ma si svolge fra le altre aree geografiche (somma tutti gli istogrammi tranne il giallo) ed è assai più rilevante. Il grafico sotto rappresenta il sistema in tutte le sue connessioni.

Così si osserva la valuta dominante all’opera.

(2/segue)

Puntata precedente: La globalizzazione del dollaro statunitense

Puntata successiva: Le ragioni economiche dell’egemonia del dollaro

La globalizzazione del dollaro statunitense

“Il dollaro americano domina la finanza internazionale come valuta di finanziamento e di investimento. Sebbene gli Stati Uniti rappresentino un quarto dell’attività economica globale, circa la metà di tutti i prestiti bancari transfrontalieri e titoli di debito internazionali sono denominati in dollari. La preminenza del dollaro come valuta di riserva globale e nella fatturazione commerciale ne motiva ulteriormente l’uso internazionale”.

La citazione che apre questa nuova miniserie del nostro blog appare nelle premesse di un bel paper che la Bis di Basilea ha pubblicato di recente, che ha il pregio di illustrare con dovizia di dettagli i perché e i percome di una delle caratteristiche della globalizzazione del nostro tempo che ormai dura dal secondo dopoguerra, quando si consumò il passaggio di poteri fra l’impero al tramonto, quello britannico, e quello in ascesa, quello Usa, icasticamente rappresentato dal progressivo espandersi del ruolo della valuta americana, cui corrispose uguale e contrario il restringersi della sterlina, non solo nelle riserve internazionali, ma negli scambi commerciali e, soprattutto, nel discorso pubblico.

La moneta internazionale di fatto, se non di diritto, è quella che si usa per contare i soldi in tutto il mondo. Negli anni Venti del XX secolo debiti e crediti internazionali si contavano in sterline. Basta sfogliare qualche cronaca del tempo per averne contezza. Negli anni Venti del XXI si conta in dollari. E non c’è altro da aggiungere in proposito.

C’è molto da dire invece sul modo in cui funziona questo strumento, che ha finito con l’originare non solo il sistema globale dei pagamenti, ossia la dimensione nella quale abitano le banche centrali e le banche commerciali che noi mortali frequentiamo come utilizzatori ogni volta che facciamo una transazione monetaria, ma anche un sistema globale finanziario di straordinaria complessità nel quale il dollaro recita un ruolo da protagonista che tutti noi osserviamo godendone i vantaggi – una certa efficienza ed economicità nelle gestione dei flussi finanziari – e sopportandone gli svantaggi.

Fra questi svantaggi spiccano quelli derivanti dall’essere, il dollaro, la valuta di uno stato non la valuta di tutti, malgrado tutti siano costretti ad usarla. Come ebbe a dire un celebre segretario al Tesoro Usa agli alleati europei ai tempi di Nixon, “il dollaro è la nostra moneta e un vostro problema”.

Da allora sono successe molte cose. Ma non è cambiato molto.

(1/segue)

Seconda puntata: Il sistema finanziario che ruota attorno al dollaro Usa