Deflagra la crisi silenziosa del settore assicurativo

A differenza delle banche, come sempre grandi protagoniste dei timori e tremori che agitano ogni crisi, il settore assicurativo, complice un certo grigiore che storicamente accompagna le sue cronache, rimane nelle pieghe delle osservazioni collettive, come se non fosse ciò che è: un fondamento del sistema finanziario internazionale.

Basta ricordare il ruolo strategico che svolge nel mercato dei debito sovrano, del quale è grande acquirente. Ma soprattutto di ciò che rappresenta per milioni di famiglie, che nell’ampia offerta dei prodotti assicurativi indirizzano flussi ingenti di risparmi, nella forma di crediti che saranno esatti in un tempo molto di là da venire.

Tale caratteristica connota il difficile lavoro dell’assicuratore che in qualche modo come il banchiere ma per orizzonti più lunghi, trasforma il debito presente che contrae verso il proprio sottoscrittore in credito che dovrà essere liquidato in futuro. Ciò significa che, proprio come il banchiere anche se per ragioni leggermente diverse, anche l’assicuratore patisce i tassi bassi, che appiattiscono i rendimenti di lungo termine sulla base dei quali calcola il valore attuale dei propri incassi futuri e, al tempo stesso, vede crescere il valore attuale delle proprie passività, specie quando sono a prestazione definita, come in molti casi.

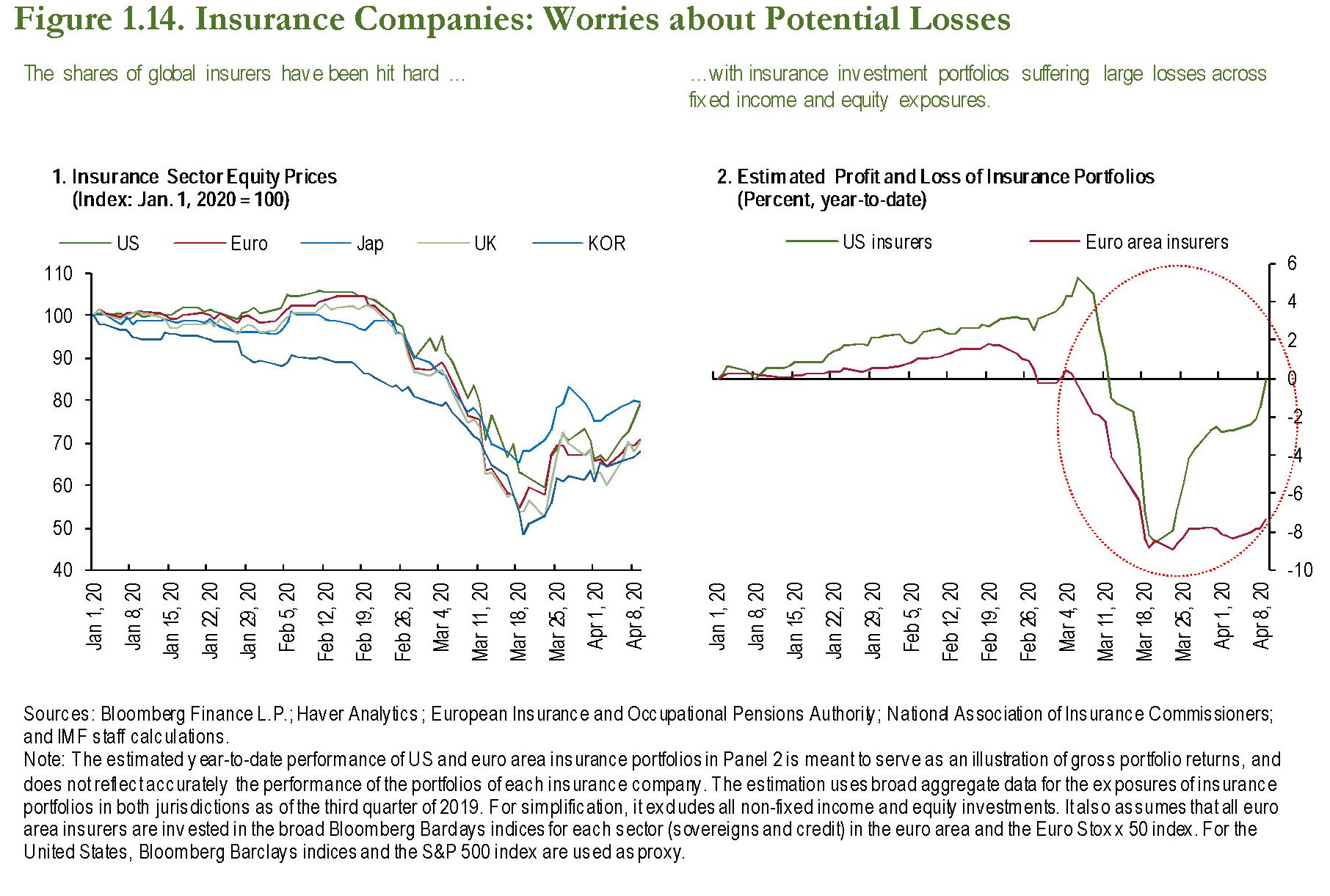

Oggi che la difficoltà del mestiere di assicuratore deve confrontarsi con la pandemia, accade perciò che la crisi strutturale del settore assicurativo, silenziosamente covata sotto le ceneri dei vari QE della banche centrali, deflagri in un rumorosissimo crollo non soltanto del valore dell’equity, ma anche dei profitti attesi, che ovviamente non poteva sfuggire all’occhio acuto di chi – segnatamente il Fmi nel sul ultimo Global financial stability report – registra gli scossoni che agitano l’infrastruttura finanziaria globale.

Queste “pressioni”, scrive il fondo, limitano la capacità del settore assicurativo di fungere da stabilizzatore controciclico nei periodi di tensione. Le perdite osservate a marzo sono una diretta conseguenza della notevole esposizione delle assicurazioni verso le obbligazioni sovrane e corporate di lungo termine, il cui valore è crollato in quelle settimane a fronte di un rialzo dei rendimenti.

Negli Usa, a differenza dell’Ue, la crisi è stata in qualche modo raffreddata dall’intervento della Fed, che ha iniziato a comprare corporate bond facendo risalire le quotazioni nel mese di aprile. Ma non è affatto detto che basti.

Gli assicuratori americano stimano di avere più di 40 miliardi di dollari di crediti a tripla B a rischio downgrade, quindi sotto l’investment grade. Una quota che pesa circa il 2% del totale degli investimenti in bond di questi soggetti ma che è capace comunque di far danni, visto che questo downgrade potrebbe erodere capacità di solvibilità.

Il Fmi sottolinea che servirà una certa elasticità da parte dei regolatori, per evitare che le compagnie assicurative subiscano danni operativi da una questione giudicata sostanzialmente circostanziale. Ma che lo sia davvero è tutto da vedersi.