Etichettato: FMi global financial stability report

Deflagra la crisi silenziosa del settore assicurativo

A differenza delle banche, come sempre grandi protagoniste dei timori e tremori che agitano ogni crisi, il settore assicurativo, complice un certo grigiore che storicamente accompagna le sue cronache, rimane nelle pieghe delle osservazioni collettive, come se non fosse ciò che è: un fondamento del sistema finanziario internazionale.

Basta ricordare il ruolo strategico che svolge nel mercato dei debito sovrano, del quale è grande acquirente. Ma soprattutto di ciò che rappresenta per milioni di famiglie, che nell’ampia offerta dei prodotti assicurativi indirizzano flussi ingenti di risparmi, nella forma di crediti che saranno esatti in un tempo molto di là da venire.

Tale caratteristica connota il difficile lavoro dell’assicuratore che in qualche modo come il banchiere ma per orizzonti più lunghi, trasforma il debito presente che contrae verso il proprio sottoscrittore in credito che dovrà essere liquidato in futuro. Ciò significa che, proprio come il banchiere anche se per ragioni leggermente diverse, anche l’assicuratore patisce i tassi bassi, che appiattiscono i rendimenti di lungo termine sulla base dei quali calcola il valore attuale dei propri incassi futuri e, al tempo stesso, vede crescere il valore attuale delle proprie passività, specie quando sono a prestazione definita, come in molti casi.

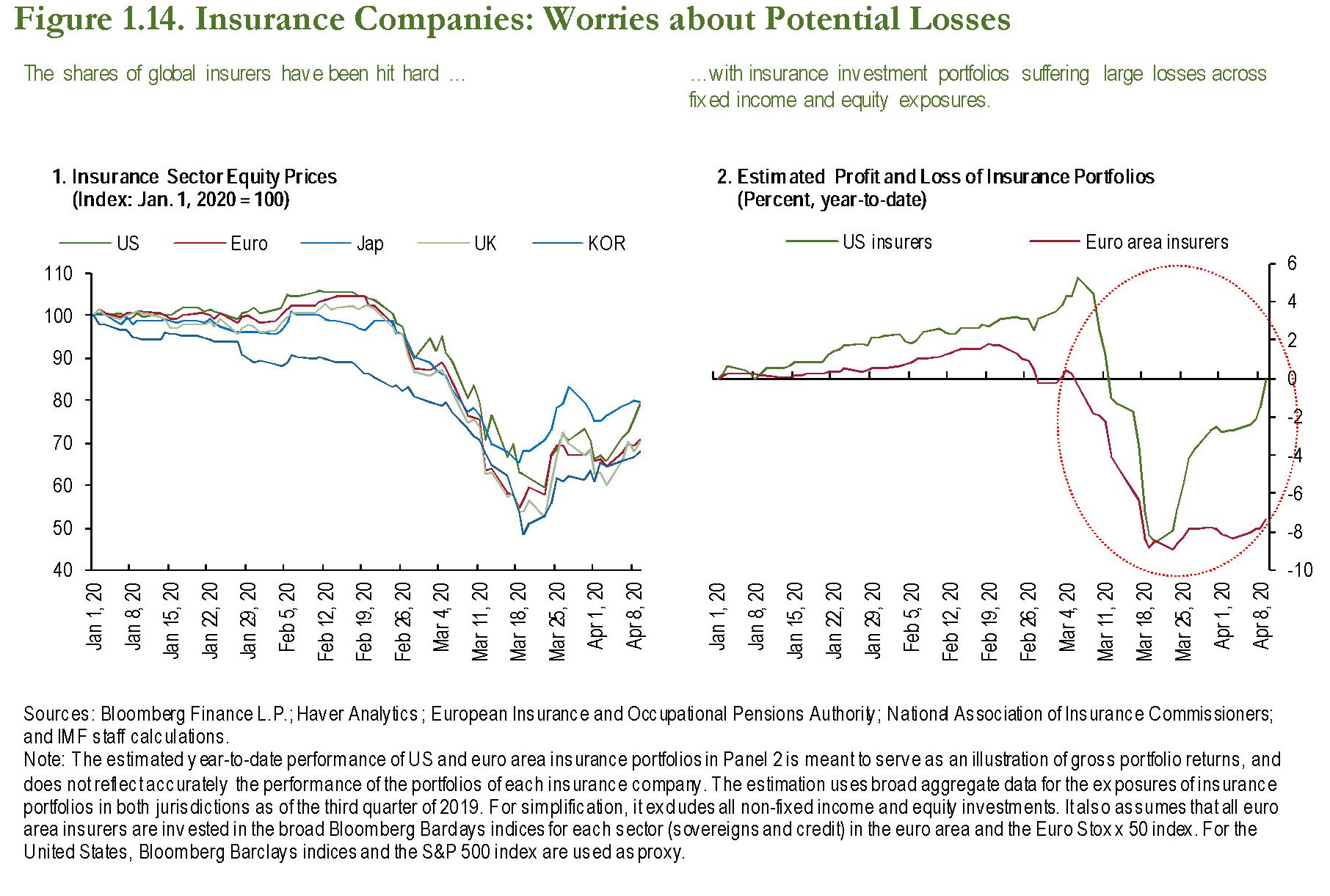

Oggi che la difficoltà del mestiere di assicuratore deve confrontarsi con la pandemia, accade perciò che la crisi strutturale del settore assicurativo, silenziosamente covata sotto le ceneri dei vari QE della banche centrali, deflagri in un rumorosissimo crollo non soltanto del valore dell’equity, ma anche dei profitti attesi, che ovviamente non poteva sfuggire all’occhio acuto di chi – segnatamente il Fmi nel sul ultimo Global financial stability report – registra gli scossoni che agitano l’infrastruttura finanziaria globale.

Queste “pressioni”, scrive il fondo, limitano la capacità del settore assicurativo di fungere da stabilizzatore controciclico nei periodi di tensione. Le perdite osservate a marzo sono una diretta conseguenza della notevole esposizione delle assicurazioni verso le obbligazioni sovrane e corporate di lungo termine, il cui valore è crollato in quelle settimane a fronte di un rialzo dei rendimenti.

Negli Usa, a differenza dell’Ue, la crisi è stata in qualche modo raffreddata dall’intervento della Fed, che ha iniziato a comprare corporate bond facendo risalire le quotazioni nel mese di aprile. Ma non è affatto detto che basti.

Gli assicuratori americano stimano di avere più di 40 miliardi di dollari di crediti a tripla B a rischio downgrade, quindi sotto l’investment grade. Una quota che pesa circa il 2% del totale degli investimenti in bond di questi soggetti ma che è capace comunque di far danni, visto che questo downgrade potrebbe erodere capacità di solvibilità.

Il Fmi sottolinea che servirà una certa elasticità da parte dei regolatori, per evitare che le compagnie assicurative subiscano danni operativi da una questione giudicata sostanzialmente circostanziale. Ma che lo sia davvero è tutto da vedersi.

La fragile ragnatela dei prestiti internazionali in dollari

“Quando una compagnia aerea messicana acquista aerei brasiliani, è probabile che finanzi l’acquisto con un prestito in dollari statunitensi ottenuto da una banca non statunitense. Questo è solo un esempio del ruolo del dollaro nelle transazioni finanziarie internazionali tra controparti non statunitensi”. Così il Fmi presenta uno dei capitoli del Global Financial Stability Report dedicato a una questione parecchio strategica, ossia il finanziamento dei rilevanti prestiti in dollari concessi da banche non americane in giro per il mondo.

L’esempio sopra spiega bene a cosa servano e perché esista questo mercato che non è meno che rilevante. Gli ultimi dati, infatti, stimano in circa 12 trilioni di dollari gli asset denominati in dollari della banche non Usa, persino più elevati del livello pre-crisi (10 trilioni).

Per comprendere perché la questione sia delicata, basta ricordare che durante la crisi del 2007-08, quando gli Usa smisero di prestare dollari al mondo, essiccando la fonte del funding di queste banche, la Fed dovette attivare linee di swap per 500 miliardi con le principali banche centrali per evitare danni ulteriori.

Da allora ovviamente sono state prese molte precauzioni per irrobustire questa regnatela di prestiti internazionali, ma il miglioramento, che pure c’è stato, non ha eliminato la fonte di rischio. L’ha semplicemente addomesticata. Il problema rimane e si può persino misurare quantificando il gap che c’è fra gli asset e i debiti denominati in dollari. Ossia il buco che deve essere finanziato pena scompensi dalle conseguenza imponderabili.

Parliamo di un gap da 1,4 trilioni, pari al 13% degli asset, in crescita rispetto al 10% (un trilione) del 2008. Segno evidente che la crisi avrà pure contribuito a migliorare la capacità di risposta dell’organismo finanziario, ma non lo ha certo sanato: il mondo continua a dipendere sostanzialmente dalla liquidità internazionale espressa in valuta Usa. E d’altronde, come saprà chiunque conosca la storia recente, non potrebbe essere diversamente, vivendo il mondo immerso in una globalizzazione a marca statunitense.

Questo gap, quindi, deve essere finanziato e di solito ciò accade pescando alle varie linee di swap che fungono come rubinetti di liquidità attivabili a comando. Il problema è che quando il sistema si surriscalda, ossia quando la fiducia scarseggia, il costo di questo funding aumenta e il peso del conto si riverbera sul sistema finanziario globale. Alcune banche, nei paesi maggiormente esposti al funding in dollaro, potrebbero subire danni gravi.

Questa problematica riguarda in particolare molte economie emergenti, che sono particolarmente suscettibili a un eventuale calo dei trasferimenti transfrontalieri di dollari e hanno notevoli difficoltà a trovare fonti alternative. Ciò significa che sarebbero i primi a pagare le conseguenze di un essiccamento della liquidità internazionale.

La storia, insomma, non si ripete ma si somiglia. E’ dagli anni ’70 che i paesi emergenti pagano il prezzo dell’esuberanza irrazionale dei prestiti internazionali in dollari. Pare che non ci sia alternativa. Possono solo imparare a difendersi meglio. E noi con loro.

Si scrive DEF, ma si legge FED

Nel bailamme di commenti, applausi e fischi che hanno caratterizzato il dibattito sulla prima vera prova del governo Renzi, ossia il DEF (documento di economia e finanza), rimane in ombra un’inezia che però fa la differenza. Ossia la circostanza che non siamo soli al mondo.

Per rimediare, di conseguenza, è bene abbandonare per un attimo le nostre cronache strapaesane e perdere un po’ di tempo a leggere l’aggiornamento del Global financial stability review del Fondo monetario.

Sfogliando il primo capitolo, a un certo punto mi imbatto in una simpatica allocuzione: “Gli Stati Uniti devono affrontare diverse sfide in relazione alla stabilità finanziaria. (…) L’eventuale percorso di uscita dalle politiche monetarie non convenzionali potrebbe avere importanti ricadute internazionali. Le economie emergenti sono particolarmente vulnerabili se il premio o il tasso a breve cresce più rapidamente del previsto”.

E noi che c’entriamo?

Eccome, se c’entriamo. All’interno dell’eurozona, la situazione dei PIIGS, almeno lato sostenibilità esterna, non è poi così diversa da quella dei paesi emergenti. L’Italia poi, con il suo 30% posizione netta negativa sull’estero e le sue pressanti esigenze di rifinanziamento del debito pubblico – abbiamo oltre 600 miliardi di debito pubblico collocato all’estero – è assai sensibile ai turbamenti dei tassi internazionali. Non siamo poi così diversi dal Messico, da questo punto di vista. Anzi, per certi versi stiamo pure peggio, visto che gli emergenti, a differenza nostra, possono fare politica monetaria.

E c’entriamo anche per un’altra ragione. “Il passo di normalizzazione della politica monetaria Usa – scrive il Fmi – è probabile abbia effetti significativi sulle altre economie”. E a parte le emergenti, ci sono anche le economie avanzate.

Il Fondo svolge anche alcune simulazioni per testare come un incremento dei tassi americani impatti su quelle di tutte le principali economie, partendo dall’ipotesi che è ragionevole aspettarsi un aumento dei tassi di 100 punti base dal livello “ancora depresso” di febbraio 2014.

“Anche se le principali banche centrali fuori dagli Usa possono controllare le aspettative sui tassi a breve – avvisa il Fmi – le stime suggeriscono che la normalizzazione del premio Usa possa conferire una pressione al rialzo sui tassi di lungo termine. Ovviamente un aumento del premio a termine e dei tassi a breve può avereun impatto ancora più grande”.

Detto in altri termini, quando la Fed inizierà ad alzare i tassi, tutti noi dovremo farci i conti.

A tal proposito il Fmi stima che un aumento del rendimento a lungo di 100 punti basi avrebbe un effetto di rialzo compreso fra i 35 e i 55 punti base sui rendimenti del decennale della Germania, unico stato europeo (non a caso) preso in considerazione nella simulazione. Non serve una laurea per capire che un aumento dei tassi tedeschi ha un effetto più che proporzionale sui nostri. Detto in altri termini, pure se lo spread rimane al livello attuale, se aumentano i rendimenti tedeschi aumenteranno pure i nostri.

E questo ci riporta al nostro DEF.

Se guardiamo alle tabelle diffuse dal governo leggiamo che la spesa per interessi per il 2014 è prevista al 5,2% del Pil. Sappiamo già che la spesa per interessi è la somma algebrica di avanzo primario (quando c’è) e deficit. Sicché l’avanzo del 2,6% (sempre previsto) nel 2014 ci consentirà di tenere il deficit al 2,6%.

Dal 2015 la spesa per interessi è prevista in calo, fino ad arrivare al 2018 al 4,7% del Pil. Contestualmente il saldo primario dovrebbe aumentare dal 3,3% del 2015 al 5% del 2018 (4,2% nel 2016, 4,6% nel 2017, 5% nel 2018), quando addirittura dovremmo ottenere un surplus netto di bilancio dello 0,3% del Pil. L’indebitamento netto strutturale, ossia corretto per il ciclo, dovrebbe arrivare al -0,1% nel 2015 per azzerrarsi (pareggio di bilancio) dal 2016 in poi.

Avere un surplus di bilancio significa avere la possibilità di abbattere lo stock di debito. Il Sacro Graal italiano.

Nel Def 2014 le stime sugli andamenti degli spread per i prossimi anni sono le stesse di quelle fatte dal governo Letta nel settembre scorso, nella nota di aggiornamento al Def 2013. Ricordo che all’epoca il governo prevedeva un avanzo primario del 2,9% sul Pil nel 2014, del 3,7% nel 2015, del 4,5% nel 2016 e del 5,1% nel 2017. Ciò a fronte di uno spread sul bund a 200 punti base nel 2014, di 150 nel 2015 e di 100 punti fra il 2016 e il 2017.

La prima evidenza che salta all’occhio è che gli avanzi primari stimati a settembre sono molto più alti di quelli stimati nel DEF 2014. E poiché il saldo primario è la differenza fra spesa per interessi e indebitamento netto, avere un saldo primario minore può significare che o è aumentato il deficit o è aumentata la spesa per interessi.

Il fatto che l’azzeramento dell’inebitamento strutturale sia rimandato di un anno rispetto a settembre 2013 (-0,1% nel DEF 2014) lascia sospettare che il deficit verrà interpretato un po’ più elasticamente.

La seconda tabella ci dà altre informazioni assai interessanti, laddove si esamina l’andamento delle varie componenti del Pil. La parte del leone, stima il governo, la faranno i consumi privati, previsti in crescita dello 0,2% nel 2014 (i famosi 80 euro in busta paga?), dello 0,9% nel 2015, dell’1,2% nel 2016, dell’1,6% nel 2017 e dell’1,7% nel 2018. Ricordo che nel 2013 i consumi privati si sono contratti del 2,6%.

Un contributo ancora più importante dovrebbe arrivare dagli investimenti fissi lordi, diminuiti del 4,7% nel 2013 erano, che si prevedono in crescita del 2% quest’anno, del 3% l’anno prossimo, fino ad arrivare al 3,8% nel 2018.

La spesa delle amministrazioni pubbliche, negativa per lo 0,8% nel 2013, dovrebbe contribuire per lo 0,2% quest’anno e rimanere vicina a zero fino al 2018 (la famosa Spending review).

Infine, le esportazioni nette. Nel 2013 hanno contributo al Pil per il +0,8%, facendo gridare al miracolo dell’export italiano (guidato dal calo dell’import però).

Negli anni a venire il contributo dell’export netto si abbasserà gradualmente: dal +0,5% del 2014 al +0,1% del 2018. Sostanzialmente il grosso della crescita prevista dipenderà dalla domanda interna. E’ il modo italiano per interpretare la fine delle politiche mercantiliste nell’eurozona.

Stiamo facendo la politica della Germania senza avere i soldi della Germania.

Pompare la domanda interna, se può avere un effetto energizzante sull’umore di molti cittadini (sempre i famosi 80 euro) porta con sé un rischio notevole sul versante dei conti esteri, visto che solo di recente, e solo grazie al calo dell’import, il nostro saldo di conto corrente della bilancia dei pagamenti è tornato (di poco) positivo. Se si fosse voluto puntare sulle esportazioni avrebbe avuto più senso puntare sulla competitività dedicando i famosi dieci miliardi di tagli di cuneo fiscale interamente alle imprese, per abbassare i loro costi relativi.

E tuttavia, anche sul fronte del conto corrente della BoP le previsioni del governo sono buone. A fronte del surplus dello 0,8% del 2013, ottenuto soprattutto grazie alla bilancia commerciale, si stima che quest’anno il surplus salirà all’1,4% del Pil, mantenendosi a questo livello fino al 2018, quando il saldo aumenterà all’1,5%. Mi sono chiesto, senza trovare una risposta, da dove verrà fuori questo saldo, atteso che tutte le voci del conto corrente sono negative tranne quella delle merci, che peraltro di prevede in rapido prosciugamento.

Se qualcuno può spiegarmi questa stranezza gliene sono grato. Anche perché nel DEF non c’è scritto come si sia arrivati a questa stima del saldo corrente.

Ma non è tanto questo il punto, o almeno non solo. Il punto è che scommettere su uno spread calante, come già aveva fatto il governo Letta, significa implicitamente puntare sulla FED. Ossia scommettere sulla circostanza che la banca centrale americana continuerà ancora a lungo la sua politica monetaria ultraespansiva, tenendosi la Bce come riserva in panchina. Francoforte dovrebbe preparare il suo personale quantitative easing, come non a caso ha sollecitato il ministro Padoan durante la conferenza stampa di presentazione del DEF, per intervenire appena la FED dovesse decidere di rallentare il suo. Il solito dilemma fra squilibrio o depressione.

Solo che la BCE non è la FED. E il Fmi molto opportunamente ce lo ricorda.

Ve la faccio semplice: il governo sta puntando su una politica fiscale sostanzialmente espansiva, pure a rischio dell’equilibrio di conto corrente della BoP e del saldo fiscale, scommettendo sul proseguimento di una politica monetaria espansiva, nella speranza che si rimetta in moto la macchina della crescita e che gli squilibri trovino da soli di che riequilibrarsi.

Detto ancora più semplicemente: il governo scrive DEF, ma legge FED.