Etichettato: avanzo primario

Cronicario. Un impegno concreto: più terapia intensiva per tutti

Proverbio del 6 marzo Il mondo dei saggi è formato da chi si accontenta di poco

Numero del giorno: 55.671 Persone guarite su 100.052 contagi globali di Coronavirus

Stiamo tornando alla normalità, per fortuna. Oggi è tutto un fiorire di conferenze stampa, peraltro in luoghi pubblici e affollati e chissà quanti starnuti, dove i nostri beneamati rappresentati del popolo elargiscono i loro preziosi consigli con immancabile pie’ di lista, fra i quali giganteggia per sforzo creativo quello di spendere tutto in una botta l’avanzo primario previsto – che vale l’1,7% del pil, ossia una trentina di miliardi – perché l’epidemia rima bene con signora mia.

D’altronde l’avanzo primario è una roba che uno tiene lì perché non c’ha di meglio da fare. Ci voleva il virus per capirlo.

Ma ovviamente ci sono pure indimenticati e indimenticabili ex vicepremier che rilasciano dichiarazioni rassicuranti circa la potenza italica nell’affrontare la minaccia. Beatevi anche voi: “Il decreto che abbiamo approvato ci permetterà di aumentare del 50% il personale sanitario e del 100% i posti nelle terapie intensive”.

L’Italia è il paese che amo (cit).

Buon week end.

Cronicario: L’avanzavo primario

Proverbio del 21 novembre Non serve un volto florido se lo stomaco è vuoto

Numero del giorno: 1.7 Calo % compravendite immobiliari in Italia nel IIQ 2019

Visto che, dice Ocse, il mondo va così…

allora non è che ci possiamo lamentare che noi andiamo colì…

perché checché ne dicano i geni del pensiero contemporaneo che vi vogliono far credere che tutto sia possibile, basta volere (il conio), vi do una notizia esplosiva che finora ci è stata tenuta nascosta: l’Italia sta nel mondo.

Detto ciò, noi siamo pure nella parte complicata del mondo. E ci mettiamo pure di nostro. Vuoi perché abbiamo evidente problemi sul versante della domanda e del lavoro…

ma soprattutto perché abbiamo il Noto Problema.

Lo stesso Noto Problema che in questi giorni ha scatenato le truppe social-iste-cammellate sulla vicenda della riforma del MES, di cui non ha capito niente praticamente nessuno, specie quelli che ne parlano con toni più accesi.

Ma una cosa la sappiamo per certo. L’avanzo primario, ossia ciò che avanza del nostro bilancio pubblico prima del pagamento degli interessi su debito, diminuisce come la nostra pazienza. Scenderà dall’1,3 all’1% del pil nel 2020 per poi stabilizzarsi, scrive Ocse, con ciò certificando una nuova categoria della nostra contabilità pubblica: l’avanzavo primario. Il presente, d’altronde, è imperfetto.

A domani.

Cronicario: Com’è bella la vita sotto il tetto del 3%

Proverbio del 3 maggio La gloria ci viene dagli altri

Numero del giorno: 129,7 Debito pubblico italiano in % sul pil previsto nel 2019

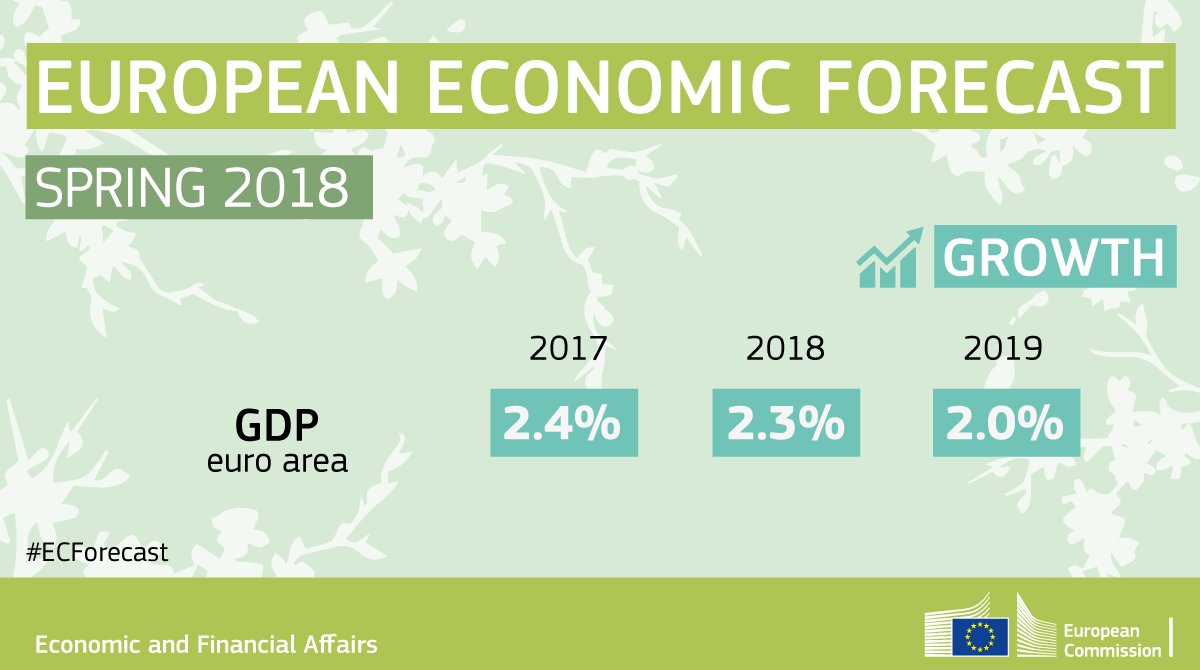

Ora che finalmente stiamo tutti sotto il tetto del 3% vi sarete accorti che va tutto benissimo. Niente più ansie da fine mese. Lo spread è stato cancellato dal vocabolario. L’euro si ribassa persino. Aumenta l’occupazione, perbacco. Sotto il 3% la vita nell’eurozona, improvvisamente, è divenuta bellissima.

Come quale 3%? Maddai, non avete letto le previsioni di primavera della Commissione Ue? Caspita ma allora non sapete niente. Adesso ve lo dico io: siamo tutti sotto il 3% del deficit/pil. E’ la prima volta nella storia dell’eurozona. “Il 2018 si prevede che sia il primo anno dall’inizio dell’Unione economica e monetaria in cui tutti i governi gestiscono deficit di bilancio inferiori al 3% del pil, come indicato dai Trattati”. E occhio al si prevede, perché non si può mai sapere.

L’altra buona notizia è che l’economia sta rallentando. Saperlo farà bene allo spirito dei pigri e di quelli che non hanno fretta. Immagino sia un’altra meravigliosa conseguenza del cielo sotto il 3%.

Se poi vi interessano i casi nostri, sappiate che noi italiani rallenteremo pure, e sempre per fortuna: l’1,5% quest’anno, l’1,2% nel 2019, quando il nostro debito mostruosamente pubblico dovrebbe scendere nientemeno che sotto il 130% del pil. Per allora la disoccupazione scenderà al 10,6% e il nostro deficit/pil, per la gioia dei trepercentisti, nota setta mistica di stanza a Bruxelles, sarà stabilmente all’1,7%, pure se peggiorerà il saldo strutturale che vi spiegherei cos’è se l’avessi capito.

Mentre vi accecate cercando di interpretare il gergo esoterico dei trepercentisti, sappiate che grandi cose si preparano per noi tutti, che viviamo nella splendida casa comune dell’EZ. Ve ne dico una che rende l’idea. La Germania ha annunciato giusto ieri che non farà nuovi debiti nel 2018 e neanche quelli successivi perché è teutonicamente ferma nel suo proposito di far scendere il debito pubblico sotto il 60% come previsto dall’altra setta brussellese, quella dei sessanpercentisti, pure nelle sue varianti gnostiche derivata dalla contaminazione con l’eresia keynesiana. Sarà la prima volta dal 2002 che la Germania riuscirà a tornare sotto il 60% del pil. Ossia da quando l’euro è entrato nelle nostre vite.

In Germania la setta dei trepercentisti ha trionfato da tempo, al punto che ormai si è evoluta in quella degli avanzisti, che non sono i riciclatori di avanzi alimentari, ma ossia di coloro che promettono il paradiso in terra rendendo grazie all’avanzo fiscale del settore pubblico, ormai esagerato in Germaia. Possiamo dire che lentamente tutta l’EZ si sta accordando al suo profeta, e i risultati si vedono. Ora siamo tutti felici, sotto il tetto del 3%. E figuratevi quanto lo saremo sotto quello del 60%.

A domani.

Cronicario: Quando sento parlare di equità intergenerazionale metto mano al Def

Proverbio del 13 febbraio Ci vuole tutta la vita per capire che non serve capire tutto

Numero del giorno: 3 Tasso di inflazione in UK su base annua a gennaio

Oggi le comiche del Cronicario cominciano prima del solito, più o meno alle 11, quando ancora il cazzeggio vola basso per evidenti motivi legati al bioritmo sociale.

Insomma a una cert’ora leggo la seguente perla rilasciata dall’augusto eminentissimo presidente della Corte dei Conti, che non sono nobili decaduti, ma magistrati con la passione della ragioneria, in occasione dell’inaugurazione dell’anno giudiziario 2018, evento che nel nostro paese è sempre prodigo di grandi soddisfazioni e sfoggio di toghe.

Quanto alle soddisfazioni, leggete qua: “”Il quadro attuale della finanza pubblica ci indica come non più praticabile il percorso che, per assicurare i necessari livelli di servizi alla collettività, faccia ricorso ad una ulteriore crescita del debito pubblico. Una via preclusa non tanto dagli obblighi che ci provengono dall’esterno, dagli accordi europei, quanto piuttosto dal rispetto di un maggior equilibrio intergenerazionale nella ripartizione degli oneri”.

Cedo all’entusiasmo per tre secondi netti, ma solo perché non sono ancora lucido. La mia condizione di aggrava quando, poco dopo, nel cronicario globale risuona, dopo la clamorosa affermazione del presidente dei magistrati ragionieri, la nenia del presidente dei consiglio, il gentile Gentiloni, che comunica la seguente notizia: “All’incoraggiante situazione della crescita corrisponde un andamento positivo dell’avanzo primario: è dell’1,7% nel 2017 e potrebbe ulteriormente migliorare superando il 2% nel 2018”. Mi stropiccio gli occhi e d’improvviso mi ricordo della collezione completa dei Def, il documento di economia e finanza che il governo aggiorna due volte l’anno con grande spreco pagine, che custodisco nei recessi dell’hard disk come rimedio per gli eccessi di entusiasmo. Inizio a scorrerla e improvvisamente la realtà irrompe nella giornata. Scopro la notizia: per la prima volta nella storia repubblicana recente, al netto dei condizionali, il governo ha azzeccato una previsione sul DEF. Ecco il quadro del DEF 2017 aggiornato a ottobre.

Avanzo primario 2017 all’1,7% del Pil e del 2018 al 2%. E giù applausi. Tanto chi se lo ricorda cosa diceva il Def 2016, o gli altri DEF prima di lui?

Perché se uno se lo ricorda allora la notizia non è tanto che il governo abbia azzeccato una previsione, quanto il fatto che abbia rivisto parecchio al ribasso il risultato che pensava di raggiungere nel 2016 (avanzo primario al 2,4% pil nel 2017 e al 3,3 nel 2018).

e che non siamo neanche a metà di quello che sperava nel 2015.

E concludo col 2014 non perché sono sadico, ma per farvi capire che abbiamo un serio problema di memoria. Per noi quattro anni sono un’era geologica.

Cioé nel 2014 il governo ha messo per iscritto che saremmo arrivati a fine 2018 con un avanzo primario del 5% (e non eravamo neanche in campagna elettorale) e un debito pubblico lordo del 120% sul Pil. E vi faccio grazia dell’avanzo di bilancio dello 0,3%, che vuol dire in pratica che avremmo raggiunto e superato l’agognato (e promesso) pareggio di bilancio. Siamo arrivati dove siamo, invece, malgrado la ripresa economica, i tassi bassi, la ripresa del commercio estero eccetera eccetera. Ora capite perché quando sento parlare di equità intergenerazionale e di opportunità a non aumentare il debito metto mano al Def.

A domani.

Tesoretto da 30 miliardi per l’Italia grazie al QE

Se i risparmiatori italiani piangono a causa del QE, il governo almeno ride. I tassi rasoterra, infatti, hanno consentito un calo rilevante della spesa per interessi che Bankitalia, nella sua ultima relazione annuale, riferendosi al triennio 2013-15 stima in circa 30 miliardi di euro. La qualcosa per un paese come il nostro che paga decine di miliardi di euro per servire il proprio debito pubblico è sicuramente una buona notizia.

Si potrebbe discutere, semmai, su come il governo abbia utilizzato questa imprevista congiuntura positiva, e per farlo dobbiamo osservare come la nostra finanza pubblica si sia evoluta negli ultimi tre anni.

Cominciamo dai dati 2015. L’anno scorso l’indebitamento netto, ossia il deficit, è diminuito dello 0,4% del Pil, portandosi al 2,6. Questa diminuzione corrisponde proprio al calo registrato sulla spesa per interessi, passata dal 4,6% del Pil del 2014 al 4,2, mentre l’avanzo primario è rimasto stabile all’1,6%. Ricordo che l’avanzo primario misura il saldo fra entrate e spese al netto della spesa per gli interessi. Ciò in pratica vuol dire che è rimasto stabile il rapporto fra entrate e spese, che detta così spiega poco.

Bisogna quindi guardare i dati disaggregati, magari allungando gli sguardi sul triennio. Due grafici ci raccontano l’evoluzione degli indicatori principali della nostra finanza pubblica a partire dal 1999. Quindi deficit, avanzo primario e debito. Se li osservate noterete che negli ultimi tre anni la curva del deficit è piatta con tendenza alla crescita, quella dell’avanzo primario tende a diminuire, mentre quella del debito si è appiattita di recente dopo una ripida impennata dopo il 2008.

Per comprendere meglio cosa ci sia dietro questa evoluzione, bisogna però guardare il conto consolidato delle amministrazioni pubbliche che Bankitalia presenta a far data dal 2010. La prima cosa che salta all’occhio è che le entrate correnti sul Pil sono aumentate di oltre due punti a fronte di un rapporto spesa/pil sostanzialmente stabile. Si potrebbe pensare che il governo ha speso di meno, e in effetti è così. Ma questo risparmio finisce col coincidere con la minore spesa per interessi, che nel 2012, momento di picco della crisi dei debiti sovrani, aveva superato gli 83 miliardi, mentre nel 2015 è arrivata a 68,4, poco sotto il livello del 2010. “In un contesto in cui l’attività economica è risultata ancora molto al di sotto del potenziale, la politica di bilancio ha avuto un orientamento moderatamente espansivo”, spiega Bankitalia. E certo questo orientamento deve molto al calo della spesa per interessi: non avremmo potuto permettercelo se il QE non avesse svolto i suoi effetti.

Questa politica “moderatamente espansiva” si è giovata delle numerose interlocuzioni che il governo ha avuto con Bruxelles per aumentare i propri margini di flessibilità e che si sono tradotte in alcune misure fiscali e strutturali (jobs act, riforma della scuola). Risorse pari allo 0,1% del Pil, quindi circa 1,5 miliardi, sono state utilizzate per pagare il conto delle pensioni arretrate dopo la sentenza della Corte Costituzionali che ha giudicato illegittima la sospensione dell’indicizzazione decisa fra il 2012-13.

Tutto ciò ha provocato alcuni scostamenti dei consuntivi rispetto ai budget. “Nonostante la crescita economica sia stata lievemente migliore di quanto atteso, l’avanzo primario è stato inferiore all’obiettivo di 0,3 punti percentuali”, spiega Bankitalia e anche qui ci ha messo una toppa il calo degli interessi “risultato maggiore del previsto”.

Sul fronte delle entrate è utile segnalare che la pressione fiscale è rimasta stabile al 43,5%, ma considerando i crediti di imposta che il governo ha riconosciuto ai lavoratori dipendenti con redditi medio bassi, tale percentuale risulta più bassa dello 0,2% rispetto al 2014. In compenso sono aumentati i contributi sociali del 2%, arrivando a 218 miliardi, mentre sul versante locale nonostante l’inasprimento delle aliquote, il calo dell’Irap ha finito col provocare una diminuzione complessiva del 2,1%. Lato imposte indirette, si è registrato un gettito robusto dell’Iva, oltre 100 miliardi, e una crescita del gettito derivante dalla tassazione sugli immobili, cresciuto dell’1,1% a 24,5 miliardi. Complessivamente, rileva Bankitalia, “in Italia la pressione fiscale rimane elevata: il divario rispetto alla media degli altri paesi dell’area dell’euro,

sebbene diminuito di un punto nell’ultimo triennio, nel 2015 è risultato pari a 2,4

punti percentuali”, che diventa l’1,6 se si considerano i crediti d’imposta. Insomma: le tasse sono diminuite, ma non così tanto e, soprattutto, non per tutti.

Lato spese, a parte una certa stabilità con tendenza al calo contenuto, si segnala l’ulteriore crescita della spesa per prestazioni sociali i denaro, aumentata dello 0,8% nel 2015, dopo esser cresciuta dello 0,4% l’anno precedente. Questa spesa, che per il 90% è rappresentata da pensioni, “riflette soprattutto un importo medio delle nuove pensioni maggiore di quello delle pensioni cessate nell’anno, nonché l’indicizzazione dei trattamenti al costo della vita”. Al contrario delle pensioni, “i redditi da lavoro dipendente sono diminuiti per il quinto anno consecutivo. Al calo (-1,1 per cento) hanno contribuito in misura sostanzialmente analoga la riduzione del numero degli occupati – principalmente per effetto delle misure che hanno contenuto il turnover dei dipendenti – e la diminuzione delle retribuzioni medie, sia per il prolungarsi del blocco della contrattazione sia per l’effetto di composizione (gli stipendi dei nuovi assunti sono in media minori di quelli dei dipendenti che lasciano il lavoro)”. In crescita anche i consumi intermedi e le prestazioni sociali in natura, a 133 miliardi. Considerate che il 90% delle prestazioni in natura e un terzo dei consumi intermedi riguardano la spesa sanitaria, cresciuta dell’1% rimanendo invariata rispetto al Pil, al 6,9%. Insomma: pensioni e sanità si confermano essere il buco nero del bilancio dello stato e soprattutto inarrestabili nella loro crescita di costi.

Tutto ciò ci aiuta a capire meglio dove siano finiti gli ingenti risparmi sugli interessi sul debito, che solo nel 2015 sono stati inferiori del 7,9% rispetto all’anno precedente. “Rispetto al livello raggiunto nel 2012 (5,2 per cento del PIL), nell’ultimo triennio

l’incidenza della spesa per interessi sul prodotto è diminuita di un punto percentuale,

determinando un risparmio di spesa cumulato pari a circa 30 miliardi”, sottolinea Bankitalia. Se poi si confrontano i risparmi con quelli che il governo pensava di ottenere nel Def 2012, si arriva addirittura a 50 miliardi in meno. E poiché il governo col DEF fissa la sua politica economica, possiamo dirci fortunati che l’errore, una volta tanto, sia a nostro favore. “L’inattesa riduzione della spesa per interessi nel triennio 2013-15 – conclude – ha in parte compensato la riduzione del gettito fiscale dovuta al quadro congiunturale peggiore del previsto e agli sgravi fiscali decisi nell’arco del triennio”.

Insomma, se stiamo ancora in piedi lo dobbiamo alla Bce, visto che il governo ha “moderatamente” largheggiato. E poiché i tassi rimarranno bassi a lungo, secondo almeno quanto dichiarato anche di recente dai banchieri di Francoforte, ciò dovrebbe rassicurarci. Anche perché l’ipotesi contraria, ossia che i tassi salgano, visti i presupposti della nostra finanza pubblica, è tutto fuorché rassicurante.

I cinque dilemmi delle banche centrali

Perciò è meglio saperlo subito: se tutto andrà bene dovremo dimagrire, e parecchio. I debitori dovranno risparmiare abbastanza per abbassare i debiti senza farne di nuovi che aumentino quelli esistenti. E poi dovremo tenere le dita incrociate. Dovremo sperare che i mercati, a furia di collazionare rischi crescenti per far fronte ai rendimenti declinanti, non si stanchino e facciano saltare il tavolo. Che i governi non si lascino sedurre dalla voglia di fare la stessa cosa, magari tramite una ristrutturazione dei debiti. O magari che non finiscano col tirare il guinzaglio alle loro banche centrali puntando sull’inflazione.

Se tutto va bene saremo rovinati, insomma, ma con gentilezza.

Se tutto va male, saremo rovinati e basta.

Ora non scrivo questo per deprimervi, visto che l’ultima cosa che voglio è partecipare la gioco al massacro della nostra informazione. Lo scrivo solo perché ho finito di leggere l’intervento di Hervé Hannoun, vice direttore generale della Bis (“Central banks and the global debt overhang”) e vi ho trovato una illuminante esemplificazione dello stato in cui si trova l’economia globale, con i governi e le banche centrali, che dei governi sono un importante braccio finanziario, chiamate a fare i conti con una situazione debitoria ormai chiaramente insostenibile e che richiede di essere gestita per non rischiare di farla divenire incontrollabile.

In via prioritaria il nostro banchiere ricorda che per affrontare un così elevato livello di debito le strade conosciute sono diverse. La prima, quella ottimale, è che si ottenga una crescita più veloce che faccia decrescere l’indice del rapporto debito/pil agendo sul denominatore. Questo è il sogno proibito di tutti, ma “sfortunatamente – osserva – una crescita più veloce non può essere ottenuta per decreto”, ma richiede che i governi adottino “una ampio range di riforme strutturali e fiscali”.

La seconda opzione è un default o una ristrutturazione del debito, che “può essere inevitabile se il governo fallisce nel consolidamento fiscale”, ma non dovrebbe essere considerata “una soluzione appropriata” in quanto presuppone “un imprevedibile costo ed effetti redistributivi che possono essere meno accettabili di un consolidamento fiscale”. Inoltre “è improbabile che un default elimini i deficit e anzi potrebbe richiedere comunque misure di consolidamento”.

La terza opzione “è aumentare le tasse sulla ricchezza”. Una soluzione che “se disegnata in maniera appropriata può ridurre la diseguaglianza e rendere il consolidamento fiscale più accettabile”.

La quarta opzione “è un aumento dell’inflazione”, che però “non sarebbe accettabile dalle banche centrali e potrebbe rivelarsi insufficiente”. Anzi c’è il rischio che “il momentaneo sollievo sia gravato da un costo futuro permanente” visto che ne risentirebbe la credibilità della banca centrale” e potrebbe finire che il tasso reale aumenti, anziché diminuire.

La quinta opzione è la repressione finanziaria, costruita proprio allo scopo di tenere i tassi reali bassi. Una sorta di riedizione degli anni ’70, ma resa assai più difficile dalla circostanza che il mondo da allora è molto cambiato.

Infine rimane la soluzione dell’austerità, ossia fare i modo che i soggetti indebitati aumentino la loro capacità di risparmio e la mantengano a lungo per portare il debito in una traiettoria declinante. La logica dell’avanzo primario, insomma. che però porta con sé la spiacevole controindicazione di “una crescita più lenta per diverso tempo”.

Di fronte a tutto ciò la banca centrale deve fare i conti con i suoi personalissimi dilemmi la cui soluzione, in un modo o nell’altro, impatta sull’opzione finale che andrà a determinarsi.

Il nostro banchiere ci ricorda che finora le banche centrali hanno lavorato con l’obiettivo di ridurre gli indici del servizio del debito, ossia abbassando i tassi per diminuire il valore degli interessi in rapporto ai debiti. Quindi hanno riaffermato l’impegno a portare l’inflazione entro i target prefissati, rifiutando molti inviti del mondo accademico a ritoccarli al rialzo, e infine hanno provato a supportare la domanda riducendo i tassi a lungo con le loro misure non convenzionali.

Il problema però è che l’applicazione di queste politiche ha condotto le banche centrali di fronte non a un semplice dilemma, ma addirittura a cinque, poiché decisioni prese sull’impeto dell’emergenza hanno comunque conseguenze che devono essere gestite. Oltre a doversela vedere col debito, insomma, bisognerà pure valutare l’eterogenesi dei fini provocata dalle banche centrali.

Il primo dilemma è se le politiche monetaria non convenzionali abbiamo incentivato l’aumento dei debiti. Dilemma assai retorico, visto che è chiaro dai numeri che il debito è aumentato. Ciò che le BC hanno ottenuto è solo di diminuire il rapporto fra quota interessi e debito, ossia hanno reso tali debiti più sostenibili. Ma ciò “può creare un falso senso di comfort”, ricorda il nostro banchiere, “e disegnare un quadro fuorviante della sostenibilità“.

Il secondo dilemma è se le banche centrali possono davvero salvare il mondo dalla minaccia di una debt-deflation stile anni ’30. Hannoun è convinto che un scenario siffatto oggi sia improponibile, mentre se deflazione ci sarà, spiega, sarà sul modello Giappone degli anni ’90. Un costo tutto sommato gestibile, insomma. Al contrario, il costo di tenere i tassi bassi, in termini di incentivi al rischio, può essere assai più elevato. Per questo è necessario che innanzitutto le banche mettano i propri bilanci al sicuro e che gli stati realizzino i loro piani di consolidamento fiscale.

Il terzo dilemma è se le politiche monetarie abbiano contribuito a causare problemi di distribuzione, aumentando la diseguaglianza. Anche qui, la domanda suona assai retorica. Lo stesso banchiere ammette che che i correnti tassi bassi provocano sostanziali trasferimenti di risorse dai creditori ai debitori, e dai risparmiatori ai consumatori. “Da questo punto di vista le politiche monetarie possono essere interpretate come non differenti da quelle fiscali e quindi generare una richiesta di controllo pubblico più forte”. Ossia lo spauracchio delle banche centrali.

E infatti il quarto dilemma è proprio quella della minaccia della “fiscal dominance”, ossia la circostanza che le Bc si facciano convincere dalle esigenze fiscali dei governi, assai più che dalle considerazioni di politica monetaria, per decidere il da farsi. Usare la banca centrale come scorciatoia, insomma. E in effetti stanno proliferando le proposte più “eccentriche” come le chiama il nostro banchiere, come quella di “vendere” alle Bc obbligazioni dei governi senza interessi e irredimibili. Il trionfo del capitale fittizio del governo.

Ma è il quinto dilemma quello più pregnante: ossia quando e come normalizzare il livello dei tassi. Qui i banchieri dovranno essere capaci di calibrare i rialzi per garantire ai debitori la sostenibilità ed evitare ai creditori di assumere troppi rischi che graverebbero sul futuro. Una roba che somiglia alla mitica quadratura del cerchio.

Sarà per questo che Hannoun parla di “strategia ad alto rischio”. Se le BC sbaglieranno, avranno soltanto raggiunto l’obiettivo di aver posposto la temutissima debt-deflation senza eliminarla. E in quel caso ce la vedremo tutti assai male.

Se invece saranno brave, e se saremo capaci di risparmiare, specie quelli più indebitati, si potrebbe ottenere un graduale disindebitamento che ci garantirà una crescita lenta ma costante capace, nell’arco magari di una generazione di abbattere la montagna di debito sulla quale siamo seduti.

Nel frattempo saremo diventati tutti vecchi. Ma questo sarebbe pure il meno.

Il conto salato della lowflation italiana

Il debito crescente e l’inflazione declinante hanno finito col diventare una terribile tenaglia che sta stritolando i paesi europei, specie quelli più fragili. A cominciare dal nostro.

Il sostanziale fallimento del deleveraging europeo, determinato da una combinazione di crescita bassa e debito totale in aumento, ha visto aumentare il suoi rischi potenziali da quando l’Europa è stata investita da un robusto calo dei prezzi che la Commissione nelle sue previsioni d’autunno definisce timidamente “disinflazionaria”. La parola deflazione, evidentemente, è un tabù.

Sia come sia, rimane la questione che la disinflazione non accenna a mitigarsi. La Commissione scrive che l’indice dell’inflazione HICP, nei primi tre quarti del 2014 è stato dello 0,5% nell’Ue e ancora meno, lo 0,4% nell’eurozona. Se poi andiamo a vedere il dato disaggregato, si osservano paesi in chiara deflazione. Che poi, ovviamente, sono quelli dove la crisi ha colpito più forte.

Qui, tuttavia, non voglio tanto entrare nel discorso del perché e del percome dell’inflazione europea. Ognuno avrà le sue opinioni e quella maistream la fa dipendere innanzitutto dal costo declinante dei beni energetici e dalla debolezza della domanda. Quello che è più interessante è osservare l’effetto di tale dinamica, che peraltro si stima proseguirà anche nei prossimi anni, sullo stock di debito, e in particolare di quello pubblico che purtroppo non accenna a diminuire.

Quindi dobbiamo innanzitutto osservare lo stato della finanza pubblica in Europa. La buona notizia è che il trend del rapporto deficit/pil per l’intera area continua il suo calo. Le previsioni sono che l’Europa si assesti stabilmente nell’ambito del magico 3%, e l’eurozona addirittura del 2,6, con previsioni che si abbassi ancora da qui al 2016.

Merito del consolidamento fiscale di questi anni, osserva la Commissione soddisfatta. Che però lo è assai meno quando va a guardare il livello globale raggiunto dal debito pubblico.

Prima di osservare questa variabile, vale la pena sottolineare che il consolidamento, sempre riferito all’intera Ue, è avvenuto in parte con l’aumento delle entrate governative (quindi delle tasse), che nel 2010 pesavano circa il 44% del Pil e nel 2013 hanno sfiorato il 46%, e in larga parte con il taglio delle spese, che dopo aver sfiorato il 51% del Pil nel 2009, sono scese al 49% del 2013 e sono previste in calo fino a quasi il 47% nel 2016, mentre le entrate dovrebbero essere sempre nell’ordine del 46%. Ciò dovrebbe disilludere tutti coloro che credono che gli stati europei possano fare politiche fiscali espansive.

E veniamo a debito pubblico. La crescita del debito pubblico nell’intera area è prevista continui per tutto il 2014 e il 2015, quando raggiungerà il picco dell’88,3% nell’Europa fuori dall’euro e il 94,8% nell’eurozona. Ovviamente, il dato aggregato non tiene conto delle profonde differenze fra i vari paesi. Dal 2016 in poi il debito dovrebbe iniziare a declinare, di pari passo col restringersi del deficit.

Dovrebbe, appunto.

I rischi infatti non sono da sottovalutare. Oltre a quello più evidente, ossia che rallenti la crescita, e quindi peggiori a causa dell’effetto “denominatore” il rapporto debito/Pil, adesso si è aggiunto quello che ha sorpreso tutti gli analisti: il calo dell’inflazione.

Quest’ultima ha effetto sul valore del Pil nominale, e quindi replica l'”effetto denominatore” di cui ho già parlato, aggravandolo. Il combinato disposto fra crescita lenta e prezzi declinanti, in tal senso, può essere devastante per l’indicatore debito/pil. Potrebbe succedere che il declino del debito, che dovrebbe seguire al consolidamento fiscale, non sia sufficiente a compensare l’effetto denominatore, col risultato che il rapporto peggiora, con tute le conseguenze che ciò comporta sul versante finanziario.

Sappiamo già che un’inflazione bassa non fa bene al debito, rendendo più oneroso il tasso di interesse implicito. E che proprio in ragione di ciò i governi e i loro banchieri guardino benignamente a un tasso di inflazione moderato. Ma che succede se questo tasso moderato è troppo moderato?

La Commissione ha preso talmente a cuore questa domanda che ha prodotto, sempre nelle sue previsioni autunnali, un pregevole box dove si calcola l’effetto di una disinflazione prolungata sui bilanci pubblici europei.

“Il livello molto basso di inflazione nell’euro area – scrive la Commissione – è una questione particolarmente preoccupante”. E i numeri della simulazione ci spiegano perché.

Al momento la probabilità che l’inflazione nel 2016 sia ancora sotto l’1% viene quotata intorno al 30%. Tale scenario potrebbe verificarsi, ad esempio, se i prezzi dei beni energetici declinassero del 10% dal livello attuale.

Per simulare l’impatto di uno scenario siffatto, la Commissione ha usato il suo Debt sustainability monitor, ossia uno strumento matematico che calcola l’impatto sul debito di un’inflazione che, nella stima predisposta, si assume di 0,5 punti più bassa di quello dello scenario baseline per un periodo di dieci anni.

Ebbene, la simulazione evidenza che uno scenario di disinflazione protratta potrebbe condurre a un rapporto debito/pil più elevato di almeno il 5% per il Belgio, l’Irlanda, la Spagna, la Francia, la Croazia, il Portogallo e, dulcis in fundo, l’Italia.

Ovviamente lo stato di partenza del rapporto debito/pil ha la sua importanza. Per un paese come il nostro, che parte da un livello di debito pubblico più elevato degli altri, l’effetto disinflazione costa ancora più salato.

In particolare la Commissione scrive che nel caso dell’Italia il “contagio” della disinflazione sul debito procederebbe più lentamente “sempre che il paese mantenga un avanzo primario grande abbastanza da mantenere il debito lungo una traiettoria declinante”.

Inutile ricordare che mantenere un avanzo primario robusto è il pre requisito della stabilità della nostra finanza pubblica. E che ciò vuol dire continuare il consolidamento fiscale che così tante gioie ci ha regalato in questi anni.

Senonché, pure ammettendo che riusciamo a far crescere a sufficienza il nostro avanzo primario, quello che si osserva dalla simulazione è che se l’inflazione si scosta dallo scenario base, da qui al 2025 anziché avere un debito/pil del 107,6%, nel 2025 saremo ancora al 114,5. Quasi sette punti di pil in più di debito. Che valgono, ai valori correnti, oltre 100 miliardi di euro.

La disinflazione, presenterà un conto salatissimo per l’Italia.

Verso la legge di stabilità: i tormenti del 2015

Se il 2014 vi è sembrato un anno orribile per la nostra finanza pubblica, e di sicuro finora lo è stato, potete consolarvi pensando che il 2015 sarà peggio. A meno di miracolistiche quanto improvvise crescite del Pil, il nostro Paese dovrà far fronte alle scadenze impegnative che richiedono le regole della spesa e del debito europeo che dovrebbero obbligarci – e mai condizionale fu più d’obbligo – a importanti correzioni fiscali per rientrare nei dettami europei.

Ora, per non rischiare di essere iscritto d’ufficio al partito dei gufi (splendidi animali, fra l’altro), dico subito che dati e parole di questo post sono estratti esclusivamente dalla nota di aggiornamento al Def che il governo ha presentato poche settimane fa e che sospetto pochi abbiano letto interamente, perdendosi così una splendida lezione di finanza pubblica. Al contrario, io mi sono abbeverato alla fonte di tanta conoscenza, e seppure il retrogusto sia vagamente amarognolo, non può dirsi sia stata fatica sprecata. Al contrario. E’ stata una prolusione all’ampio dibattito che comincerà questa settimana sulla futura legge di stabilità, utile anche a capire chi parla sapendo quello che dice e chi no.

L’analisi non può che iniziare scorrendo la tabella degli indicatori di finanza pubblica che sommarizza i dati facendo riferimento al quadro tendenziale e a quello programmatico, confrontandolo con quello di aprile, quando il Def fu approvato.

La variabile strategica che regge tutto l’argomentare è senza dubbio il saldo primario, ossia la differenza fra entrate e spese del governo, al netto di quella per interessi. Ricordo che sommando il saldo primario, che nel caso italiano è un avanzo, al deficit (indebitamento netto) otteniamo il totale della somma pagata per gli interessi sul debito.

Bene, il quadro tendenziale e quello programmatico, per il 2014, individuano un avanzo primario pari all’1,7% del Pil, in calo dello 0,3% rispetto al 2013, quando invece il Def di aprile ipotizzava un avanzo primario del 2,6% . Ciò malgrado il calo della spesa per interessi, che, nel 2014, non dovrebbe superare il 4,7% del Pil, a fronte del 5,2% ipotizzato in primavera. Ebbene, il risparmio dovuto al calo dei tassi, dello 0,5% del Pil, non ha impedito il ridursi dell’avanzo primario. Ciò implica che siano aumentate le spese o che siano diminuite le entrate.

Per capirlo vado a vedere il conto della PA a legislazione vigente, dove leggo che rispetto al 2013 le spese finali, al netto degli interessi sul debito (passate da 78,2 mld a 76,6) , sono passate da 748,9 miliardi a 758,6, mentre le entrate finali sono passate sono passate da 781,8 a 786. Quindi l’aumento delle entrate e la diminuzione degli interessi, non sono bastati a compensare l’aumento delle spese. Con la conseguenza che il deficit (indebitamento netto) è peggiorato dal 2,8% del 2013 al 3%.

Sottolineo che l’aumento delle spese è dovuto in gran parte al costo delle prestazioni sociali, passate dai 319 miliardi del 2013 ai 332 del 2014, pesando l’aumento per un terzo per maggiori pensioni e per il resto da altre prestazioni sociali. La spesa per i redditi da lavoro dipendente, infatti, è diminuita di oltre un miliardo.

La seconda variabile, legata ai nostri impegni in sede europea, è l’indebitamento netto strutturale, quindi il deficit depurato dagli effetti del ciclo e dai contributi straordinari. Nel quadro tendenziale leggo che è peggiorato da -0,9% del 2013 a -1,2% del 2014, laddove nel Def di aprile si ipotizzava che quest’anno avremmo prodotto un deficit strutturale solo dello 0,6%.

Tale differenza è la causa principale dello spostamento del pareggio di bilancio, cui ci obbligava la regola della spesa, essendo il pareggio il nostro obiettivo di medio termine (OMT), che il governo ha annunciato per il 2017, dopo che ad aprile aveva previsto per il 2016.

Rilevo inoltre che il surplus di bilancio, pari allo 0,3% del Pil, che il governo aveva previsto ad aprile per il 2018 è stato sostituito nel quadro tendenziale con un deficit dello 0,8% ancora nel 2018,. Neanche per allora, quindi, l’avanzo primario sarà sufficiente a coprire la spesa per interessi. Tale deficit si abbassa allo 0,2% nel quadro programmatico che, depurato dagli effetti del ciclo dovrebbe corrispondere a un deficit strutturale nullo, come nel 2017. Ma visto l’esito degli ultimi documenti programmatici, non c’è da scommetterci.

Per concludere questa prima ricognizione, vale la pena descrivere quello che il governo si aspetta per il 2015.

Nel quadro tendenziale leggo che l’avanzo primario dovrebbe aumentare dall’1,7% di quest’anno al 2,3% nel 2015, con una spesa per gli interessi in calo al 4,5%. Ciò dovrebbe portare l’indebitamento netto al 2,2%. Ma è il quadro programmatico quello che ci dice della visione del governo.

Qui leggo che nel 2015 il deficit rimarrà inchiodato al 2,9%, con un saldo primario ancora in calo all’1,6%, quando ad aprile lo stesso quadro ipotizzava un deficit in calo all’1,8% e un saldo primario del 3,3%, malgrado una spesa per interessi prevista al 5,1% del pil a fronte del 4,5 di settembre.

Per riportare in equilibrio i conti e arrivare al 2016 su un percorso discendente di indebitamento e debito, dovremmo innalzare l’avanzo primario al 2,7% e portare il deficit all’1,8% entro quell’anno. Ciò vuol dire che dovrebbero aumentare le entrate più di quanto aumentino le spese.

Se andiamo a vedere i conti della PA previsti per il 2015 leggiamo infatti che le spese correnti, al netto degli interessi, dovrebbero rimanere inchiodate ai 758 miliardi del 2014, malgrado un aumento delle prestazioni sociali di due miliardi che sostanzialmente dovrebbero essere coperte dal calo degli interessi sul debito. A fronte di tali spese, sempre l’anno prossimo, dovremmo avere entrate finali in aumento di dieci miliardi, da 786 a 796, in parte proveniente da maggiori entrate tributarie, compresi i contributi, in parte da entrate in conto capitale (circa 5,8 miliardi).

Quindi a fronte di tali previsioni, l’unica certezza che abbiamo è che l’anno prossimo dovremo essere in grado di tenere ferme le spese e aumentare le entrate per rispettare l’equilibrio di bilancio. Purtroppo l’esperienza ci mostra che le spese sono sempre certe, al contrario delle entrate.

Oltre a tutto ciò c’è un dettaglio che vale la pena approfondire: le regole europee del debito. Che dal 2015 in poi diverranno assai più stringenti.

Ma questa è un’altra storia.

(1/segue)

Esercizi di retorica sul debito pubblico: la Germania insostenibile (al contrario di noi)

Nel meraviglioso mondo delle retorica, che oggi usa l’algoritmo e l’equazione astrusa per darsi importanza, non è la verità che importa, e neanche il buon senso del padre di famiglia, ma la persuasione.

E d’altronde cosa meglio dell’artifizio retorico potrebbe giovare a convincere i creditori a finanziare il debito monstre che ormai si aggira per il globo?

Non è un caso, perciò, ma una precisa strategia di marketing, che le tecniche finanziarie, a cominciare quelle che misurano la sostenibilità dei debiti, siano evolute con il loro aumentare.

Al crescere dei debiti, e quindi dei crediti concessi, l’artifizio deve necessariamente raffinarsi per divenire ogni volta più convincente. E quindi bisogna addestrare, nutrire e soprattutto pagare, una pletora ormai innumerevole di specialisti che devono studiare pratiche, elaborare software, insegnare pure queste materie, in una parola economicizzare sempre di più il mondo per continuare a rendere possibile che la giostra continui a girare.

Che poi questo immane sforzo di calcolo sovente si riduca al paradosso, se non addirittura all’assurdo, fa parte di quello che Popper chiamava costante processo di falsificazione della teoria scientifica che, in quanto tale, si presume infinitamente perfettibile proprio in virtù della sua approssimazione. Celebrare l’assurdo come prologo della verità, di conseguenza, è solo il capolavoro del moderno argomentare retorico del nostro tempo che chiamiamo discorso scientifico, del quale l’economia è solo un’applicazione.

Ora, nulla più di un esempio serve a comprendere.

Stavolta prendiamo a prestito dall’ultimo rapporto sulla stabilità finanziaria pubblicato da Bankitalia dove, fra le tante cose che contiene, troviamo alcuni dati su un tema assai delicato che abbiamo iniziato a conoscere: quello della sostenibilità dei debiti pubblici dei principali stati europei.

In particolare, Bankitalia cita due indicatori di sostenibilità: l’indicatore S2, che conosciamo già, e l’indicatore elaborato dal Fmi, che l’organizzazione usa quando redige i suoi fiscal monitor.

Bene, contraddicendo quello che potrebbe pensare il nostro senso comune, secondo l’indicatore S2, il nostro debito pubblico gode di ottima salute. In particolare, l’indice quota -2,3, il che significa che il nostro debito pubblico è sostenibile nel lunghissimo periodo, e, anzi, la nostra contabilità pubblica gode di un grado di libertà pari al 2,3% del Pil che potrebbe essere utilizzato qualora se ne ravvedesse la necessità.

Ricordo che l’indicatore S2 calcola la quota di avanzo primario (nel nostro caso essendo negativo significa che possiamo permetterci una diminuizione dell’avanzo primario) necessario, date le proiezioni demografiche a macroeconomiche, a soddisfare il vincolo del bilancio intertemporale. Tale stima tiene anche conto delle prospettive di crescita dell’economia, dell’andamento dei tassi di interesse e del flusso degli avanzi primari futuri.

Tutto è bene quel che finisce bene, allora?

Non proprio. La Commissione Ue, dalla quale Bankitalia ha estrapolato l’indice S2, sottolinea nel suo Fiscal sustainability report del 2012 che la sostenibilità di lungo periodo della finanza pubblica italiana si basa sull’ipotesi che l’Italia tenga il suo avanzo primario al 5% del Pil dal 2014 in poi. Significa in pratica che dovremmo coprire interamente con l’avanzo primario il deficit, trovandoci in una condizione di pareggio strutturale di bilancio.

Sappamo già che nel suo ultimo Def, tali condizioni non si verificheranno quest’anno, ma, forse dal 2016 in poi.

Ma aldilà del suo numerico argomentare, la realtà politica del discorrere emerge con prepotenza allorquando la Commissione elogia la riforma delle pensioni italiana che, nota, “ha consentito di far cadere il rapporto della spesa pensionistica sul Pil”.

E questo, insieme alla spesa sanitaria, è il punto qualificante.

Detto ciò, vale la pena osservare l’altro indicatore, quello del Fmi. Quest’ultimo, estratto dal Fiscal monitor di aprile 2014, calcola l’aumento dell’avanzo primario sul Pil che dovrebbe essere conseguito entro il 2020, e mantenuto per un altro decennio, per avere un rapporto Debito/Pil al 60%. In pratica replica il comportamento dell’indicatore S1, includendovi la dinamica della spesa pensionistica e sanitaria fra il 2014 e il 2030.

Ebbene, quest’indice, per l’Italia, vale 2,8, ossia il 2,8% del Pil. Quindi significa che, entro quest’anno, dovremmo aumentare del 2,8% del Pil l’avanzo primario del 2013 (che era il 2,2%) e quindi arrivare al 5% fino al 2030 per avere un debito/Pil al 60% entro il 2030.

Come vedete, i due indicatori sono evidentemente interrelati e il succo politico è molto semplice: già da quest’anno, a bocce (della crescita) ferme, dovremmo fare un avanzo primario monstre per avere garanzia della sostenibilità del nostro debito. Questo quando sappiamo che la sorte del nostro avanzo primario ipotizzata dal governo è assai diversa.

Potremmo finirla qua, per sprofondare nella solita eurodepressione che avvolge ognuno di noi quando parliamo o sentiamo parlare di finanza pubblica.

Peer consolarci, invece, andiamo a prendere lezioni dalla Germania, che, in teoria, dovrebbe essere un esempio di finanza pubblica per tutti noi.

Pensate, ad esempio, che la Germania ha un disavanzo pubblico pari a zero, e solo in leggera crescita (allo 0,1% del Pil) nel 2015. Ciò significa in pratica che il debito pubblico tedesco scende ogni anno. E infatti i dati di Bankitalia lo vedono al 78,4% del Pil nel 2013, al 74,6 quest’anno e al 70,8% l’anno prossimo. Il costo al quale la Germania s’indebita, poi, dovrebbe convincere qualunque creditore della bontà del debito pubblico tedesco.

Eppure, i nostri indicatori la vedono diversamente.

L’indicatore S2 quota nell’ordine dell’1,4% del Pil l’aggiustamento dell’avanzo primario che la Germania dovrebbe conseguire per rispettare il vincolo del bilancio intertemporale. L’indicatore FMi, invece, stima sia necessario un aggiustamento in aumento dello 0,9% del Pil, entro il 2014, per arrivare al 60% del debito Pil entro il 2030. Considerate che il Germania l’avanzo primario del 2013 è stato del 2,2% del Pil come in Italia, ma si prevede in calo fino all’1,4% del Pil nel 2015.

Conclusione: il debito tedesco, visto nella sua prospettiva di lungo termine, è, secondo i nostri leggendari indicatori, non sostenile.

Quello italiano, al contrario, no.

Sentitevi liberi di ridere.

(3/fine)

Leggi la prima puntata Leggi la seconda puntata

Esercizi di retorica sul debito pubblico: dalla tripla A alla tripla S

Certo dev’essere un segno dell’evo contemporaneo affidare all’alfabeto il nostro destino. L’alfabeto, però, non come costituente della parola, che simboleggia il discorrere, e quindi l’inizio della nostra civiltà. Ma l’alfabeto come mascheramento del numero, e perciò implicitamente ingannevole. Eponimo di un destino, a noi tutti riservato, aritmetico: calcolato, e quindi condannato all’artifizio.

La tripla A del rating, ad esempio, che replica la valutazione del merito nelle università americane, che però cela un range di numeri, anche se pochi lo sanno. Eredità sicuramente anglofona, quindi, questa di calcolare con l’alfabeto, che si è estesa a tutto il globo. Come un po’ tutta l’econom(an)ia, a ben vedere.

Sicché dev’essere un altro segno del nostro tempo, ancora piagato dalla terribile crisi che sembra infinita, se ormai l’attenzione che una volta gli osservatori riservavano alla mitica tripla A, il miglior segno possibile da esibire su un’obbligazione, sia essa un titolo di stato tedesco o una “salsiccia” subprime, è ormai scemata.

Le agenzie di rating, che pure conservano ancora una importanza relativa nel teatrino della finanza, si sono bruciate gran parte della loro credibilità, dopo che per anni hanno taggato con la tripla A rari esempi di spazzatura finanziaria. Senza contare che dopo vari downgrade gli stati a tripla A sono rimasti davvero pochi.

Anche in ragione di ciò si è arrivati al punto di cui discorro qui. L’attenzione del mondo che conta (soldi) e compra (titoli) ormai non è più tanto riservata al merito di credito, misurato appunto dal rating delle agenzie, ma agli indicatori di sostenibilità del debito, che nel caso europeo si chiamano S0, S1 e S2.

Dalla tripla A alla tripla S, insomma. Dal merito di credito al merito di debito. Dalla ricerca del miglior investimento alla ricerca del miglior debitore, con l’ambizione, davvero euclidea, che tali rette parallele s’incontrino in un arco temporale infinito.

L’epopea della crisi sta tutta qua. E il dilemma dei creditori, che comunque devono sempre dare i loro soldi a qualcuno sennò non sanno cosa farci, pure.

Chi crede che questa divagazione sia esagerata, o magari fuori dalle righe di un serio discorso economico, non ha che da scorrere il Fiscal Sustainability Report 2012 della Commissione europea, che è un po’ la Summa Theologiae in tema di sostenibilità finanziaria dei nostri bilanci pubblici.

Utile se non altro per riallacciare il discorso da dove l’avevamo lasciato, raccontando dell’aspetto leggendario, e quindi retorico, del concetto di sostenibilità.

Come sempre, bisogna partire dalle premesse e quindi dall’introduzione.

Il 10 novembre 2009, quindi in piena crisi da panico finanziaria, il Consiglio europeo richiese alla Commissione di preparare un nuovo rapporto di stabilità finanziaria dei paesi membri tenendo conto delle proiezioni di lungo termine al lordo dei costi connessi all’invecchiamento della popolazione, visto che l’Europa ha di fronte uno scenario complesso sul quale ormai da anni lavora l’AWG (Ageing Working Group).

La sostenibilità dell’indebitamento pubblico, spiega la Commissione, dipende da vari fattori, alcuni internazionali (avversione al rischio, sviluppo dei mercati finanziari) e altri interni (capacità di realizzare riforme strutturali). Ma in ogni caso, “i paesi con alto debito sono particolarmente esposti alle turbolenze di mercato”.

Perciò la Commissione, che veglia bonariamente su di noi, si è premurata di quantificare i nostri indici di sostenibilità dividendoli fra indicatori di breve termine (S0), di medio termine (S1) e lungo termine (S2). La tripla S della sostenibilità.

Gli indicatori S1 e S2 sono i tradizionali indici di sostenibilità incorporati con le previsioni elaborate dall’AWG. Per capire come si leggono, basta ricordare che più è alto il loro valore, più rilevante sarà l’aggiustamento fiscale necessario.

L’indicatore S0 invece è stato creato alla bisogna aggregando alcune variabili macroeconomiche e fiscali. A differenza degli altri due, non quantifica l’aggiustamento fiscale richiesto, ma misura il rischio che ci possa essere uno stress fiscale nel breve periodo. E’ un campanello d’allarme, insomma.

Componendosi armonicamente, sicché, le tre S dovrebbero dirci tutto ciò che occorre per conoscere lo stato di salute degli stati, limitatamente ai propri debiti, presenti e futuri. Non è meraviglioso? Cosa potremmo desiderare di più?

Appartiene al discorrere retorico contrabbandare risposte semplici a domande complesse, questo è noto. Perciò vale la pena approfondire.

Cominciamo dall’indicatore S1. Quest’ultimo, spiega la Commissione, mostra l’aggiustamento fiscale richiesto, misurato in miglioramento dell‘avanzo primario di bilancio, che deve essere raggiunto entro il 2020 e sostenuto per dieci anni, per raggiungere un rapporto debito/pil del 60% nel 2030, tenendo sempre conto dell’invecchiamento della popolazione. Il valore numerico ottenuto dall’indice serve a capire il livello di rischiosità del singolo paese.

In particolare, se l’indice S1 è minore di zero, il paese è considerato a basso rischio. Se il valore è compreso fra 0 e 3, vuol dire che il paese considerato ha bisogno di un aumento strutturale del saldo primario di un massimo di 0,5% di Pil all’anno fino al 2020. In questo caso il paese è considerato a medio rischio. Se l’indicatore S1 è superiore di 3, vuole dire che il paese ha bisogno di un aggiustamento del saldo primario superiore allo 0,5% del Pil che deve essere entrodotto entro il 2020 e mantenuto fino al 2030. In questo caso si parla di paese a rischio. Sempre per la gioia dei creditori.

L’indicatore S2 ci racconta una storia diversa. La storia infinita, addirittura.

L’indice, infatti, è stato costruito (i più economaniaci potranno godersi quali equazioni lo abbiano espresso scorrendo il testo) per calcolare l’aggiustamento del saldo primario strutturale necessario per rispettare il vincolo del bilancio intertemporale nell’orizzonte infinito, che nel caso nostro arriva fino al 2060 e oltre. Ciò corrisponde al valore attuale e futuro delle entrate del governo confrontato con quello dei costi, comprendenti il debito pubblico in essere e le spese future previste.

Vi sembrerà tremendamente cervellotico. Certo che lo: è fatto apposta per incutere reverenza, come ben si addice a ogni argomentare retorico. E tanto meno si capisce ciò di cui si parla, come insegnano i teorici (e i pratici) della supercazzola, meglio è.

Per darvi un’idea della cerebralità di questi indicatori, mi limito a raccontarvi solo dell’indicatore S2, giusto perché è quello che Bankitalia tiene in bella evidenza nei suoi rapporti sulla stabilità finanziaria.

All’uopo mi giovo di un pregevole paper pubbicato dal Mef nel 2009, quando ormai gi indicatori S1 e S2 erano patrimonio cervellotico comune (insieme all’euro e al patto di stabilità) grazie all’indefesso e misconosciuto lavoro dell’AWG che, fra le altre cose indicò gli obbiettivi a cui gli stati devono fiscalmente tendere. Quindi la riduzione del debito/pil al 60% entro il 2030 e il vincolo di bilancio intertemporale almeno dal 2060 in poi. Vincolo di bilancio intertemporale vuole dire che in un orizzonte di tempo infinito, la crescita del debito pubblico non debba essere esplosiva, come ad esempio succederebbe ad un governo che abbia un saldo primario sempre a zero e quindi sia costretto a trasformare interamente in deficit la sua spesa per interessi.

Vi ricordo che avere un saldo primario positivo significa appunto che non tutta la spesa per interessi diventa deficit e che la condizione ideale è che l’avanzo primario sia uguale alla spesa per interessi in modo da non creare deficit.

Un governo indebitato che non produce avanzo primario genera il cosiddetto effetto snow ball, ossia palla di neve o valanga. Ciò accade, per usare le retorica contemporanea, quando il tasso di interesse pagato sul debito pubblico supera il tasso di crescita nominale dell’economia nazionale. In tal caso, infatti, il rapporto debito-PIL continua a crescere autonomamente, a meno che non si riesca ad ottenere appunto un avanzo primario capace di controbilanciare l’effetto valanga.

Vi ricordo che tutte le economie del mondo sono indebitate, e quindi producono interessi passivi. Ciò implica che siano costrette, sempre in omaggio all’assiomatica fiscale, ad avere avanzi primari, che devono essere tanto più alti, quanto più alto è il deficit. Se il deficit è zero (pareggio di bilancio) vuol dire che le entrate correnti bastano a ripagare le spese correnti, compresa quella per interessi. Quindi, in un certo senso, l’avanzo primario è l’altra faccia del deficit.

Capite da soli l’effetto di auto-strangolamento. A meno che, certo, non arrivi la miracolosa crescita.

Perché vi racconto tutto questo? Perché questa è l’epoca in cui i debiti devono essere sostenibili, essendo palesemente non ripagabili. E perciò siamo tutti vittime di questi indicatori, che ormai misurano come gradienti i nostri reali gradi di libertà. Quindi è bene sapere chi li ha costruiti e come. E soprattutto perché.

Questo, in particolare, è interessante.

Se l’indicatore S2 è squilibrato (mi limito a questo ma vale anche per gli altri) lo stato dovrebbe compiere un aggiustamento fiscale, che significa aumentare le entrate fiscali, ridurre la spesa primaria (cioé al netto degli interessi), ridurre lo stock di debito iniziale, o ancora una combinazione delle precedenti.

A tal riguardo il numeretto dell’indice S2 misura quanto debba pesare, in percentuale sul Pil, tale aggiustamento fiscale, per rispettare il vincolo di bilancio intertemporale lungo un orizzonte di tempo infinito, tenendo conto anche delle varie componente age-related che influenzano la spesa.

Ve la faccio semplice perché è venuto il mal di testa pure a me. Se viene fuori un S2 positivo, chessò, pari a 1,5, significa che il vostro saldo primario strutturale, quindi corretto per il ciclo, deve essere aumentato dell’1,5% sul Pil e tenuto fermo per un orizzonte di tempo illimitato. Se invece S2 è minore di zero, allora vuole dire che le finanze pubbliche sono sostenibili e che le entrate fiscali possono coprire le spese e il livello iniziale del debito lungo un orizzonte temporale infinito.

Lasciamo questa robaccia e affidiamoci al senso comune. Secondo voi, così, a sensazione, è più sostenibile la finanza pubblica tedesca o quella italiana?

La risposta è nell’indicatore.

Ma è sbagliata.

(2/segue)

Leggi prima puntata Leggi la terza puntata