Etichettato: commissione Ue

Gli infaticabili lavoratori europei

Pochi si sono accorti di uno storico sorpasso avvenuto insieme alla pandemia, che però si stava preparando da tempo. Il tasso di partecipazione dei lavoratori in età avanzata in Europa ha staccato di diversi punti quello degli lavoratori statunitensi. Detto semplicemente: in Europa, a una certa età, si lavora di più che negli Usa.

Chi l’avrebbe detto? E neanche finisce qua. Secondo la Commissione europea, che ne ha scritto in un rapporto del 2021, questo tasso di partecipazione continuerà a salire fino al 2040, stabilizzandosi intorno al 72 per cento per i lavoratori fra i 55 e i 64 anni e al 20 per cento, che significa uno su cinque, per quelli fra i 65 e i 74 anni. Negli Usa invece chissà. Dopo il boom di pensionamenti osservato durante la pandemia, alcuni credono che il tasso di partecipazione, prima abbastanza stabile, si sia orientato al ribasso in maniera permanente, anche se forse è prematuro parlare di trend.

In Europa si è osservato al contrario. Il lavoratore europeo si è scoperto infaticabile, anche in età avanzata. Forse certe riforme pensionistiche hanno contribuito a persuadere alcuni che sia meglio lavorare qualche anno in più per raggranellare una pensione dignitosa. Oppure i lavoratori europei hanno capito prima degli americani che l’avanzata dell’età media più lunga implica per forza una vita professionale più lunga. Rimane il fatto. Forse anche la pensione. Ancora per un po’.

Cronicario: I cinesi sognano le stelle, noi la pensione

Si comincia d’un lunedì pieno di sole, che perciò sollecita suggestioni pigre, tipo passeggiare e far nulla in pieno spirito latino. Guardo distratto lo smartphone che cinguetta notizie e soprattutto noto l’insistenza con la quale uno dei tanti account della Commissione Ue da stamane promoziona un evento dove si discorre dell’opportunità di realizzare un mercato europeo dei piani pensionistici individuali. Addirittura è stata lanciata una consultazione pubblica sul tema, alla quale si può partecipare seguendo questo link. Ci metto un po’ a entrare in modalità antenne alzate. In fondo fa caldo e farei volentieri di meglio. Ma un qualche cromosoma nordico prende il sopravvento e così inizio a scorrere la lunga cronologia di tweet che sta accompagnando l’evento da stamane.

Il succo è presto detto: le pensioni di domani saranno appena bastanti per le mezze porzioni, quindi meglio attrezzarsi con piani personali di sostegno, e magari lavorare più a lungo e risparmiare di più per poterle riempire di contributi. E siccome quest’affare riguarda tutta l’Europa, non sarebbe meglio fare l’ennesimo mercato comune? D’altronde qual è lo sviluppo più logico di un’Unione del mercato dei capitali se non l’unione dell’investimento previdenziale? Mi torna in mente una roba che ho scritto qualche anno fa. Le finte pensioni di domani sono un tema sensibile per i cittadini europei, così come le erano il carbone e l’acciaio negli anni ’50. E quindi sono il veicolo ideale perché i soliti marpioni proseguano l’integrazione economica europea. Cambia il vento ma noi no (cit.).

Il problema delle finte pensioni, peraltro, è che fanno capo a chissà quanti finti giovani che iniziano a lavorare già sognando di smettere. Dev’essere il modo europeo di pensare la giovinezza, mi dico, mentre mi cade l’occhio su un grafico di Bloomberg:

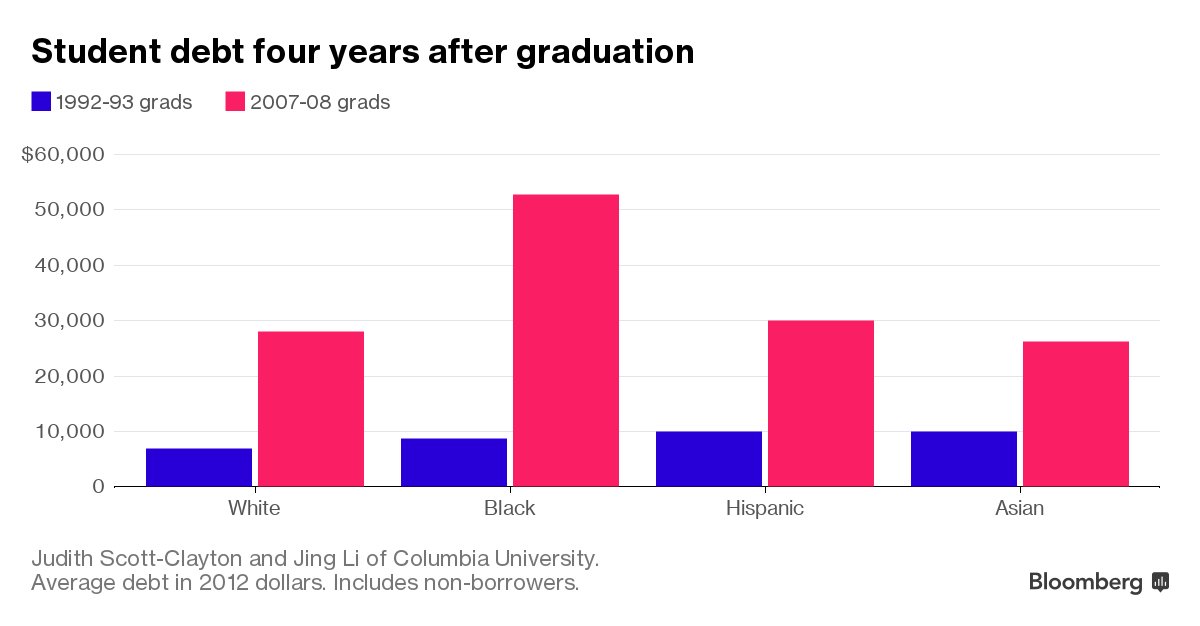

I self employed, gli auto-impiegati, gli autonomi, chiamateli come vi pare, crescono a rotta di collo in Corea del Sud, una delle tante declinazioni del miracolo economico asiatico, peccato che solo il 30% delle piccole imprese locali superino i cinque anni. Così facendo hanno aumentato del 9% la montagna dei debiti che per questa categoria ora ha superato i 225 miliardi. La giovinezza coreana si nutre di debiti, almeno quanto la nostra del sogno della pensione. E in questo i coreani somigliano ai loro mentori: gli Usa. Sempre Bloomberg rilascia un altro grafico assai eloquente:

In pratica dopo quattro anni dalla laurea, gli studenti Usa hanno sul groppone in media 30-40.000 dollari di debiti, con gli afroamericani a guidare la fila con 50.000. Nei primi anni ’90 non si arrivava a 10 mila. E così viene fuori un’altra caratteristica della gioventù contemporanea: i debiti.

Ormai il pomeriggio è rovinato, e il tempo si mette pure al brutto. Sicché decido di continuare a leggere e mi cade l’occhio sull’ennesimo studio di una società di consulenza che preconizza 2.500 miliardi di pil in più per l’Europa entro il 2025 se finalmente saremo capaci di fare la rivoluzione digitale. Questa cosa di immaginare la tecnologia come la levatrice dei nostri successi futuri mi fa capire quanto ci sia ancora da lavorare sulla nostra autostima. Anzi: quanto ci sia ancora da lavorare e basta.

A proposito di tecnologia. Fra le pieghe scovo quest’altra notizia estratta dall’ultimo bollettino mensile della Bundesbank. Un altro mito del nostro tempo, strettamente legato a quello della tecnologia che ci salverà, è l’High frequency trading che ci sterminerà. Ne siamo vittime tutti, io per primo. Siamo cresciuti fra minacce di apocalissi nucleari e invasioni aliene, e ancora aspettiamo l’extraterrestre che ci porti via. Il Terminator borsistico è solo l’ultimo degli uomini neri che abbiamo inventato per farci paura. Ma intanto godiamoci la storia e ripassiamo insieme la fiorente letteratura dei flash crash.

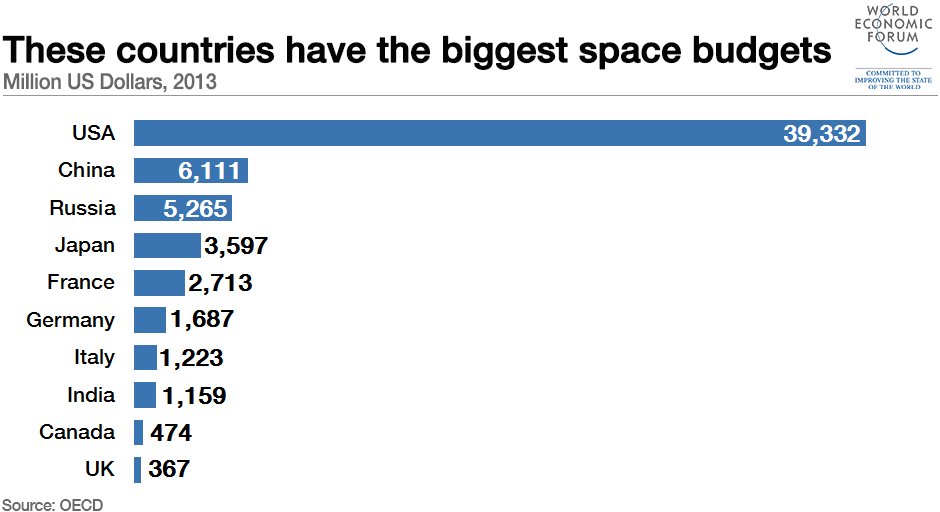

A proposito di uomini neri, i cultori della materia scopriranno con raccapriccio che la Cina ha superato la Russia nella spesa per le missioni spaziali

Non solo la Cina comprerà tutti i nostri palazzi e le nostre fabbriche – di recente anche la Germania si è preoccupata – adesso minaccia pure di comprarsi le stelle. I cinesi sognano le stelle almeno quanto noi la pensione. Ma quelle, perfide, si allontanano ogni giorno. E le pensioni pure.

A domani.

Ora Bruxelles vuole più spesa pubblica (tedesca)

Per carità: è soltanto un esercizio teorico, ossia il modo politically correct sperimentato ai giorni nostri per parlare a suocera affinché nuora intenda. Però fa riflettere la casuale circostanza che la Commissione Ue abbia rilasciato alcune settimana un paper molto eloquente (“Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers”) dove si mettono in evidenza i grandi vantaggi di cui l’eurozona potrebbe giovarsi qualora i paesi in surplus dell’area, segnatamente Germania e Olanda, profittassero dei tassi bassi di interesse per emmetere nuovo debito con il quale fare ripartire gli investimenti produttivi.

La premessa è che “gli investimenti pubblici in Germania e Olanda sono in declino dal 2009”. Addirittura, in Germania (vedi grafico) la quota di investimenti pubblici sul Pil è stata al di sotto della media dell’eurozona sin dal 1995 ed è arrivata, nel 2015, al 2,1% del Pil a fronte del 2,4% nel 2009. L’Olanda è stata più generosa. La sua quota di investimenti pubblici sul Pil è maggiore della media dell’eurozona, ma comunque è diminuita dal 4,3 al 3,9% dal 2009 al 2015. Entrambe, peraltro, hanno livelli di debito pubblico inferiori alla media dell’area “e possono beneficiare dei tassi bassi a livello record” per rilanciare i loro investimenti. In più, sono paesi con rilevanti attivi di conto corrente (vedi grafico). In sostanza, si possono permettere di spendere assai più degli altri.

Sulla base di queste premesse la Commissione ha svolto una simulazione ipotizzando un aumento della spesa per investimenti pari all’1% di Pil per entrambi i paesi. Gli effetti, spiega lo studio, possono essere significativi, non soltanto per i paesi che mettono in campo gli stimoli, ma anche per gli altri paesi dell’area. Ciò sempre a condizione che le autorità monetarie non reagiscano all’aumento della spesa innalzando i tassi, pratica standard nell’epoca ante-crisi, ma ormai decisamente superata dai fatti.

Perciò è interessante osservare quali potrebbero essere i risultati, nell’ipotesi di politica monetaria accomodante, sia in termine di crescita che di saldi nel bilancio pubblico e nel conto corrente dei paesi che li mettono in campo. L’ipotesi monetaria assunta è che i tassi rimangano fermi nei primi due anni di stimolo fiscale, per poi muoversi lentamente verso il livello fissato dalla Taylor rule.

Sulla base di tali premesse, i dati mostrano che un aumento della spesa pubblica per investimenti produttivi aumenterebbe il Pil dello 0,85% in Germania e dello 0,7% in Olanda. Gli effetti positivi, poi, migliorando la produttività, si cumulerebbero conducendo il Pil a una maggiore crescita dell’1,3% nell’arco di dieci anni. Sul versante del deficit, ci sarebbe un aumento iniziale di 0,5 punti che poi sarebbe parzialmente compensato dagli stabilizzatori automatici, mentre il debito aumenterebbe del 5% nell’arco di un decennio. Sul versante del conto corrente, il modello stima che i due paesi perderebbero circa 0,25 punti di attivo. Il resto dell’area godrebbe di un contagio positivo. Francia, Italia e Spagna e il resto dell’EZ si stima che avrebbero una crescita del Pil di 0,3 punti, mentre i loro saldi di conto corrente aumenterebbero solo marginalmente di circa 0,05 punti.

Ovviamente questi risultati sono pesantemente condizionati dalle ipotesi del modello, specie nel lungo periodo, in particolare dal livello di elasticità del prodotto che si assegna al capitale pubblico, che serve a misurare la produttività marginale del capitale pubblico e quindi osservare come quest’ultimo aumento la produttività. Nella simulazione svolta si ipotizza che tale indicatore sia pari a quello del capitale privato, ma diversi autori hanno ipotizzato che nel caso di investimenti in infrastrutture core, questa variabile può amplificare notevolmente i guadagni di produttività, fino a sostanzialmente raddoppiare i benefici degli investimenti.

Comunque la si veda, tuttavia, l’indicazione “politica” è chiara. I paesi in surplus devono investire, pure a costo di indebitarsi, per stimolare la domanda interna. Devono trasformarsi in locomotive: primo perché se lo possono permettere, poi perché le condizioni finanziarie sono molto favorevoli, infine perché conviene a loro e al resto dei partner. Questa politica non servirà ad abbattere i significativi surplus di Germania e Olanda, che ormai tutti giudicano importante fonte di squilibri, ma almeno gioverà a mitigarli. Sempre che la Bce continui a tenere bassi i tassi. Ma di questo in pochi dubitano.

Assedio globale alle porte di Berlino

Il lungo processo di accerchiamento del fortino tedesco, iniziato tempo fa ad opera della Commissione Europea e della Bce, ha raggiunto il culmine alcuni giorni fa. Gli euroburocrati della Commissione hanno rilasciato un paper molto eloquente a metà agosto, dove senza mezze parole si affermava che un più deciso stimolo fiscale da parte dei paesi che se lo potevano permettere, Germania e Olanda in testa, avrebbero aiuto l’eurozona e loro a recuperare decimali di crescita, in un momento in cui l’economia globale minaccia di rallentare ancor di più. Dal canto suo la Bce ha approfittato dell’ultimo meeting dell’8 settembre per ripetere la stessa cosa, stavolta facendo i nomi. “I paesi che hanno spazio fiscale dovrebbero usarlo – ha detto Mario Draghi -. La Germania ha spazio fiscale”. E chi ha orecchi intenda.

Dal canto suo il governo tedesco ha parlato per bocca del suo ministro dell’economia, Wolfgang Schäuble, che ha promesso un taglio delle tasse mantenendo al contempo l’obiettivo, peraltro previsto dalle regole europee, di arrivare al 60% del debito/pil entro il 2020. Un risultato storico che riveste anche un importante significato politico nel momento in cui tutti i grandi paesi dell’eurozona, per tacere del resto del mondo, sono alle prese con grandi difficoltà nella tenuta dei conti pubblici.

In tal senso, l’esortazione “tecnica” di Bruxelles e quella accorata di Draghi nascondono assai più di quello che dicono. E’ il segnale di una radicalizzazione nei rapporti fra la Germania e il resto dell’eurozona, per non dire del mondo. La Germania, come ha detto il ministro tedesco davanti al parlamento è convinta di “rappresentare l’affidabilità e la stabilità”. Il resto del mondo vede l’innegabile successo economico tedesco come il serbatoio di risorse necessario ad alimentare la politica di spese che, secondo quanto prescritto dalla modellistica comunemente usata, dovrebbe contribuire a far uscire dalle secche l’economia europea. Il mondo, sembra di capire, potrebbe pure perdonare ai tedeschi il loro successo, ma solo a patto che lo condividano.

Questa tenzone fra l’egoismo tedesco e l’altruismo con i soldi degli altri rivela il limite della (ir)reale volontà cooperativa degli stati, e, sul versante più squisitamente teorico il conflitto fra due diverse visioni del mondo: la “stabilità e affidabilità” rivendicata da Schäuble e la politica deficit&inflazione, con la collaborazione delle banche centrali, che vede negli Usa il campione riconosciuto.

Alla fine dei giochi l’economia è solo un pretesto. L’assedio alla cassaforte tedesca in nome del bene comune è motivato da ragioni politiche e squisitamente culturali. E la Germania non è soltanto assediata. E’ anche sola.

Caccia al tesoro dei fondi pensione e delle assicurazioni

In un mondo dove prevale l’eterogenesi dei fini, è buona prassi interrogarsi sulle conseguenze non intenzionali di scelte – al contrario – non soltanto volute ma serratamente perseguite. Decisioni sistemiche che diventano esistenziali e che solitamente non occupano la nostra attenzione finché non si trasformano in coordinate reali della nostra vita.

E’ già accaduto più volte e il copione si sta ripetendo. L’unione monetaria è diventata un tema popolare solo dopo l’esplodere della crisi, e quella bancaria solo quando, entrata in vigore la normativa sul bail in, le persone comuni hanno scoperto che la moneta bancaria in comune cambiava antiche consuetudini – la socializzazione delle perdite bancarie ad esempio – e ne hanno sofferto le conseguenza non appena si sono verificati alcuni problemi con le banche.

Lo stesso accadrà non appena l’Europa completerà l’ambizioso progetto che è stato chiamato Capital Market Union (CMU), che ormai da mesi sta sviluppando una narrativa purtroppo ancora confinata nel recinto del sapere specialistico, ma in costante e coerente evoluzione.

Grande protagonista di questo racconto è la Commissione Ue, che rilascia continuamente documenti che temo siano letti da pochi, fra i quali segnalo un action plan diffuso alla fine del settembre scorso, e, più di recente, un altro approfondimento pubblicato in aprile in cui vengono svolte alcune analisi, relative al mercato finanziario europeo, delle quali una in particolare ha attirato la mia attenzione, visto che calcola l’impatto sul mercato dei capitali europeo dei fondi pensioni privati e dei fondi di riserva delle pensioni pubbliche. La qualcosa ha interesse non solo perché ci dà la misura di come questi investitori – i cosiddetti investitori istituzionali – impattino sui mercati europei, ma soprattutto – ed è qui che il discorso diventa interessante – come potrebbero contribuirvi in un’ottica di unificazione dei mercati di capitali.

Queste risorse, pare di capire, potrebbero essere utilizzate per ottimizzare la capacità finanziaria dell’economia europea. Dal che deduco che queste entità, custodi di tesoretti di milioni accumulati dai lavoratori nel corso della loro carriera, saranno chiamate a contribuire di più e meglio alla finanza europea e scovo in questa strategia un pensiero perfettamente coerente con lo spirito del nostro tempo: poiché la finanza è malata, dobbiamo fare più finanza per farla guarire. L’eccesso, come cura dell’eccesso: vale d’altronde per la liquidità e i debiti, perché non dovrebbe valere per gli strumenti finanziari che in fondo sono l’una e l’altra cosa insieme? L’esempio americano, che è la pietra di paragone costante dell’analisi della Commissione Ue, è chiaramente ciò a cui dobbiamo tendere perché giudicato, in ultima analisi ottimale. Peccato sia soggetto a guasti, di tanto in tanto.

Staremo a vedere. Intanto è utile ricordare i dati presi a prestito dall’analisi. Alcuni grafici aiutano a dimensionare il problema. Il primo dà una metrica dell’ammontare di questi asset disponibili. Assicurazioni e fondi pensioni cumulano insieme quasi 10 trilioni di euro. Per la precisione sono 9.300 miliardi, dei quali la maggior parte, pari a 7.300 miliardi, sono in pancia alle assicurazioni. E’ utile sapere che queste ultime investono assai più in bond che in fondi di investimento (circa il doppio) mentre i fondi pensione hanno la politica opposta, quindi privilegiano i fondi di investimento. Il secondo grafico ci misura il peso specifico rispetto al Pil di queste entità nei singoli paesi.

E’ proprio questo tesoretto l’oggetto del desiderio dei nostri decisori. Il pensiero è che, in un contesto di unione dei capitali, queste risorse potrebbero essere usate con maggiore efficienza per dare ossigeno agli investimenti e al mercato dei finanziamenti. Cosa comporterebbe per i legittimi proprietari di queste risorse, però, è tutto da vedere.

(1/segue)

Arriva il ministero ombra delle finanze europee

Come sempre accade quando si muove qualcosa ai piani alti della burocrazia europea, la creazione del Comitato europeo per le finanze pubbliche, decisa lo scorso ottobre, è stata accompagnata da un fragoroso silenzio. E non tanto perché non ce lo dicano: i documenti che istituiscono questo organismo sono tradotti in svariate lingue. E c’è anche un’ampia relazione che accompagna questa decisione che in qualche modo ha una portata storica.

Il silenzio dipende dal fatto che questa materia è terribilmente noiosa. La visione europea corrente è infarcita di tecnicismi, giuridici economici, e finisce che uno, che pure abbia voglia di leggere questa roba, si perda nei codici e nei codicilli, oltre che finire stordito da una narrazione assai poco entusiasmante.

Il potere soporifero dei documenti pubblici europei è un ottimo anestetico per la nostra capacità di comprendere. Sicché mi sono imposto una doppia razione di caffè e ho passato un paio d’ore a leggere il malloppo, anche incoraggiato dal fatto che persino la Bce ne abbia fatto menzione nel suo ultimo bollettino economico.

La prima informazione che ne è ho tratto è che, nel silenzio più o meno disinteressato delle opinioni pubbliche, le autorità europee stanno procedendo con passo lento ma fermo verso l’integrazione dell’UEM , ossia l’unione economica e monetaria. L’ultimo aggiornamento del rapporto dei cinque presidenti, che sono quello della Commissione europea, del Consiglio europeo, dell’Eurogruppo, della Bce e del Parlamento, risale a giugno di quest’anno e si propone di arrivare all’inizio del 2017 con un consistente bottino di innovazioni istituzionali.

Staremo a vedere. Intanto però l’approvazione del Comitato europeo per le finanze pubbliche va proprio nella direzione di una maggiore integrazione e sul lato più sensibile dell’UEM: quello fiscale.

E qui il discorso si fa particolarmente noioso. Ricorderete che ormai da alcuni anni l’EZ si è dotata di strumenti di controllo indiretto delle finanze pubbliche dei paesi dell’area, a cominciare dal patto di stabilità e di crescita, per finire con il two pack e il six pack. Questi strumenti giuridici costruiscono un apparato alquanto cervellotico di norme e procedure che dovrebbero servire (e mai condizionale fu più d’obbligo) a garantire un certo equilibrio fiscale ai singoli paesi e all’area.

Bene. Il Comitato europeo è la prima conseguenza immediata dell’aggiornamento del piano dei cinque presidenti che fra le altre cose si propone di “rafforzare l’attuale quadro di governance economica” con questa nuova istituzione che “dovrebbe contribuire, a titolo consultivo, all’esercizio delle funzioni della Commissione nella sorveglianza multilaterale della zona euro, fatte salve le competenze della Commissione sancite dai trattati”.

Quindi dovrebbe somigliare a una sorta di superconsulente della Commissione, a cui dovrebbe fornire “una valutazione dell’attuazione del quadro di bilancio dell’UE, in particolare per quanto riguarda la coerenza orizzontale delle decisioni e l’attuazione della sorveglianza di bilancio, i casi particolarmente gravi di inosservanza delle norme e l’adeguatezza dell’effettivo orientamento di bilancio a livello nazionale e della zona euro”.

Non finisce qui. “Poiché il patto di stabilità e crescita è incentrato sui bilanci nazionali e non specifica l’orientamento di bilancio aggregato, il Comitato dovrebbe contribuire anche a una discussione più circostanziata all’interno della Commissione sulle implicazioni globali delle politiche di bilancio a livello nazionale e della zona euro, al fine di conseguire un orientamento di bilancio adeguato per la zona euro, nel rispetto delle regole del patto di stabilità e crescita”. Quindi in sostanza questa entità sarà chiamata a valutare non soltanto la coerenza dei programmi nazionali di bilancio con quanto previsto dai vari trattati ma anche la coerenza stessa delle decisioni di bilancio della zona euro nel suo complesso.

Per svolgere questa attività “dovrebbe svolgere i propri compiti in maniera indipendente ed elaborare pareri in autonomia rispetto a qualsiasi istituzione, organo, ufficio o agenzia nazionale o europea”. E’ previsto che il Comitato collabori con entità simili già previste a livello nazionale, rimanendo tuttavia autonomo rispetto ad esse e quindi assolutamente sovraordinato. Non “chiede né riceve istruzioni da parte di istituzioni o organi dell’Unione, governi degli Stati membri o altri soggetti pubblici o privati”. Insomma: agisce in splendida solitudine.

Il Comitato per adesso elargisce solo consigli alla Commissione, però è previsto che elabori un rapporto annuale e che agisca in maniera trasparente circa prese di posizioni e motivazioni. Insomma: non governa, ma crea opinione. E’ un perfetto ministero ombra delle finanze europee.

In attesa di quello vero.

Il circolo vizioso che soffoca l’eurozona

Ci sono ragioni circostanziali e sostanziali che motivano la ripresa al rallentatore dell’eurozona. O, per dirla con le parole della commissione Ue che ha pubblicato di recente il suo ultimo Quaterly report sull’EZ, “la corrente debolezza nella crescita ha insieme radici strutturali e cicliche”.

Ma comunque lo si dica, il passo lento dell’economia europea non promette nulla di entusiasmante. Tutt’al più si vivacchia. Ci sono ragioni di ottimismo, scrive ancora la Commissione, ma anche motivi di preoccupazione, visto che di fatto l’area è stretta in una sorta di circolo vizioso dove di combinano esigenze di deleveraging e debolezze degli investimenti, manifestandosi in un tasso di crescita assai inferiore a quello osservato in altri episodi di post-crisi.

Se la si volesse raccontare in altro modo, i fattori ciclici e strutturali che rallentano l’economia dell’EZ sono sia sul sul lato della domanda, che rimane debole, che su quello dell’offerta, dove ancora si scontano alcune rigidità che la Commissione individua innanzitutto nel mercato del lavoro e poi in quello del credito bancario. “L’aggiustamento del mercato del lavoro – scrive – è stato lento in relazione all’osservato aumento della disoccupazione, conducendo a un sostanziale incremento della componente non ciclica della disoccupazione in molte economie avanzate”.

Tale situazione viene illustrata in un grafico che confronta la quota salari sul totale del prodotto nell’EZ del periodo recente con quella di altri momenti di crisi dal quale si osserva una certa stabilità della curva rispetto agli aggiustamenti che si sono registrati nel 1983 e nel 1993.

Ma è evidente che non si tratta solo di questo. L’eurozona ha reagito con lentezza, rispetto agli Usa, anche alla crisi bancaria, dovendo persino interagire con alcune politiche fiscali che hanno finito con avere un effetto pro ciclico, in sostanza aggravando la recessione.

A farne le spese è stato soprattutto l’andamento del credito, che i grafici confezionati dall’Ue mostrano ancora parecchio riluttante nel confronto con altri periodi post crisi, che si è associato a un rilevante aumento del debito pubblico, provocato dalla necessità di salvataggio del settore privato.

La cartina tornasole di questa situazione, che il report mette in evidenza, è il mercato immobiliare, anch’esso imprigionato in una ripresa incerta, per non dire inconcludente, dove si sommano la debolezza della domanda di abitazioni con quella dell’offerta di credito, entrambe in lieve ripresa ma sempre meno di quanto sarebbe necessario.

In questa situazione l’unica risorsa che è stata attivata con decisione, ossia la politica monetaria, somiglia a un semplice palliativo che peraltro ormai, essendo al livello dello zero lower bound non mostra più grandi margini di manovra. Sicché, sembra di capire, in mancanza di riforme strutturali decise – la Commissione cita i casi di Spagna e Irlanda – dovremo rassegnarsi a questo passo stracco. “Sono necessarie ulteriori riforme a livello di stato membro e di Unione per mettere su un cammino pià sostenuto di ripresa l’area – conclude – associando le prime a una risoluta riforma che completi l’architettura dell’Unione, con enfasi particolare all’unione finanziaria”.

Più riforme, meno salario, tanti debiti. Quello che ci attende, per farvela breve, è una diminuita sicurezza economica.

Solo che nessuno lo dice chiaramente.

Gli altri greci dell’eurozona: Cipro ci prova ancora

La piccola Cipro che fece tremare il mondo non più tardi di pochi anni fa, la ritrovo sommersa nei recessi della cronaca, ridotta al rango che evidentemente le compete, di epifenomeno marginale di un movimento più vasto e ancor più sotterraneo, che di tanto in tanto fa capolino creando panico e incertezza fra gli abitanti della superficie. Come è accaduto adesso con la Grecia.

Eppure Cipro sta lì dove l’avevamo lasciata, alle prese con una correzione profonda e ancora largamente incompleta che i dati macroecocomici raccolti dalla Commissione Ue nei suoi documenti più recenti certificano in tutta la loro desolante chiarezza.

La buona notizia è che l’economia ha smesso di contrarsi, dopo aver archiviato il 2014 con un calo del Pil del 2,8%, dopo il -5,4 del 2013, e si prevede in ripresa per lo 0,4% quest’anno e dell’1,6% l’anno prossimo. Il deficit fiscale ha seguito questo trend di miglioramento, dovendo però fare i conti con la ricapitalizzazione del settore cooperativo bancario, che è costata l’8,8% del Pil, a fronte però di un avanzo primario del 2,6%.

Nel 2015 il saldo primario è stato rivisto al rialzo, dal deficit previsto dell’1,6% a un surplus dell’1,5%. E il deficit, che nel 2013 er al 4,9%, si è ridotto allo 0,2%. Ma le buone notizia finiscono qui. Questo risultato si deve infatti a un aumento delle entrate fiscali, passate dal 36,5% del 2013 al 40,3% l’anno successivo, e a un calo delle spese dal 41,4 al 40,5% del Pil.

La Commissione peraltro ricorda che gli sforzi di Cipro dovranno durare ancora, e a lungo, visto che servirà un avanzo primario fra il 3 e il 4% del Pil nel medio termine per riportare il debito pubblico, superiore al 100% del Pil, lungo una traiettoria di sostenibilità.

Ma il peggio di Cipro non è il settore fiscale, per quanto sotto stress. E’ la situazione del debito estero e del debito privato a sollevare parecchi interrogativi. Lo scoreboard della Macroeconomic imbalance procedure (MIP) allegata all’ultimo Country report della Commissione, evidenzia con chiarezza quali sono i punti di fragilità di questa economia.

Il saldo del conto corrente, ancora negativo per il 3,1% del Pil a fine 2013, arrivato al -5,1% nel 2014 dopo l‘applicazione dei nuovi criteri di calcolo della bilancia dei pagamenti (BPM6), si accompagna a una posizione netta degli investimenti (NIIP) negativa per il 156% (con i nuovi criteri BoP, sennò sarebbe “solo il -78%) che ci racconta di un debito estero lordo che non è più il 508% del 2012, ma è pur sempre il 436% dell’anno successivo. Ciò a fronte di una continua erosione della quota di mercato estero, ossia quella che dovrebbe essere la fonte per ripagare questi debiti, iniziata negli anni ’90, e che negli ultimi cinque anni ha visto un altro 27% in meno. Col risultato che la bilancia delle merci ha un saldo praticamente azzerato, ma solo perché sono crollate le importazioni.

A fronte di questi squilibri esterni, abbiamo anche quelli interni che non sono una bazzecola. Il debito del settore privato, che avevo lasciato al 280% nel 2008 è cresciuto senza sosta arrivando al 344% del Pil, che sommato all’oltre 100% del settore pubblico, fa di quella cipriota un’economia fra le più indebitate al mondo, similmente all’Irlanda.

E poi ci sono le banche, che ancora assorbono risorse e devono pure vedersela con una quantità di crediti deteriorati che solo per il settore privato supera il 50%, collocandosi a un tasso medio del 41%. Ciò spiega perché la Bce abbiamo generosamente garantito, tramite ELA, la liquidità di questi istituti, che intanto sono alle prese con un costante e faticoso dimagrimento. Gli asset totali del sistema bancario sono passati dai 77,6 miliardi di dicembre 2013 ai 75,6 di fine 2014. Ma se guardiamo al rapporto sul Pil notiamo che ciò malgrado, a causa del calo del Pil, è cresciuto dal 547,1% al 570,7 nello stesso periodo. Certo, assai meno dell’827% del 2009.

A fronte di questa situazione la Commissione, com’è normale che sia, contempla il bicchiere mezzo pieno, ossia la circostanza che Cipro stia facendo il suo dovere di bravo pagatore, considerando che il paese vive praticamente grazie ai prestiti internazionali, innanzitutto approvando le benedette riforme strutturali. Rimane ancora inevasa quella del sistema sanitario, e anche le privatizzazioni sono bloccate nelle paludi dei dibattiti politici, come nota con disappunto Bruxelles.

Quanto al mercato del lavoro, cavallo di battaglia di tutte le politiche di aggiustamento, è stata adottata una metodologia per valutare la risposta del mercato alle innovazioni decise dal governo, per quanto ancora parziali, ma “deve essere sviluppata la capacità dei lavoratori del pubblico chiamati ai loro nuovi compiti”, osserva ancora.

Evidentemente, le riforme non bastano mai.

Peraltro la situazione del settore reale è ancora periclitante. Il tasso di disoccupazione è ancora superiore al 16%, senza che si intravedano miglioramenti sull’andamento della disoccupazione di lungo termine, malgrado il notevole dimagrimento dei salari reali, diminuiti di oltre il 9% fra il 2012 e il 2013 e ancora previsti in calo, visto che fra le altre cose il governo ha esteso a tutto il 2016 l’indicizzazione dei salari del settore privato.

E poi c’è il mercato immobiliare, che così tante gioie ha riservato nei tempi buoni, che ha già perduto circa il 30% dal 2008. Comprensibile, visto che il livello di transazioni rimane al livello di circa il 25% di quelle che erano nel 2008.

Conclusione: “La ripresa sarà consolidata nel 2016”, dice Bruxelles.

Dal che deduco che Cipro ci prova ancora.

Che riesca è da vedersi.

(3/segue)

Leggi la prima puntata Leggi la seconda puntata Leggi la quarta puntata

Gli altri greci dell’eurozona: il ruggito afono della tigre celtica

La tigre celtica, come le cronache compiacenti d’inizio secolo definivano l’Irlanda, ha finito con l’incarnare il perfetto paradigma di come le politiche europee, pedissequamente perseguite, siano capaci di raddrizzare economie cresciute storte. Tema non da poco, vista l’ostinazione con la quale si vuol far digerire l’amara medicina ai greci. Narrazione esemplare che deve proseguire, se è vero come è vero, che bisogna creare il consenso per fare “tutto ciò che è necessario”.

Perciò giudico necessario infliggermi la lettura dell’ultimo Post-Programme Surveillance Report sull’Irlanda che la Commissione europea ha pubblicato pochi giorni fa, proprio insieme a un altro paper nel quale si magnificano i risultati ottenuti da questo programma di aiuti fra il 2010 e il 2013, adottato quando l’Irlanda entrò nel cono d’ombra della sua crisi peggiore.

Come ogni narrazione, anche quella sull’Irlanda offre argomenti utili a entrambe le fazioni, che vogliono l’Europa ora maledizione perniciosa, ora benedizione necessaria, trovandosi infine la migliore sintesi nell’esordio del documento che recita più o meno così: l’Irlanda si sta riprendendo con vigore, ma le eredità della crisi rendono ancora necessari sforzi politici determinati sia nella finanza pubblica che nell’aggiustamento del settore privato.

Scorgo, in questa allocuzione, la verità più autentica celata nell’argomentare che, in quanto tale, dispiacerà a entrambe le fazioni perché, come ogni verità ha due facce. L’Irlanda sta meglio ma non sta bene. E soprattutto, l’indeterminatezza di questa situazione è destinata a durare a lungo.

In questa incertezza, che a ben vedere è globale, scorgo la differenza profonda fra gli irlandesi e i greci. I primi coltivano la speranza di migliorare ancora, e poi vedremo come. I secondi sanno già che li aspetta un cinquantennio di sacrifici, e non è detto che riusciranno a sostenerli. Merito dell’Europa, per l’Irlanda, colpa dell’Europa, per la Grecia, o viceversa: a seconda della fazione cambia l’argomento, con ciò sostanziandosi lo spirito autentico del nostro dibattere che usa l’economia, e la sua presunta scientificità, come sostegno di posizioni che sono squisitamente politiche.

Detto ciò, l’analisi della situazione irlandese deve necessariamente poggiarsi su alcune variabili macroeconomiche, pure se la stessa commissione UE ammette che l’Irlanda dovrebbe migliorare la qualità dei suoi dati trimestrali, alla base delle previsioni, che sono giudicate troppo volatili e soggette a revisioni significative. Ma poiché sono i dati l’oggetto del dibattere, dobbiamo accontentarci di quel che passa il convento e farceli pure piacere.

Comincio dal settore pubblico perché è quello dove con maggior chiarezza si intravedono i progressi della Tigre. I dati sul deficit ci dicono che l’indebitamento, nel 2008 al 7% del Pil, ha raggiunto il suo picco nel 2010, quando il deficit pubblico raggiunse l’incredibile cifra del 32,5%, per lo più a causa del notevole sostegno che il governo dovette assicurare al sistema finanziario. Il deficit ha intrapreso un percorso declinante che l’ha condotto nel 2014 al 4,1% del Pil e si presume scenderà sotto la soglia del 3% già quest’anno (2,8%) per restarci anche il prossimo (2,9%).

Nel frattempo il debito pubblico lordo, che prima della crisi era al 42,6% e nel 2012 ha toccato il suo picco al 123,2%, è sceso al 109% nel 2014 e si prevede in calo, verificandosi alcune condizioni, al 103,8% nel 2016.

Prima di entrare nel merito, è interessante osservare un altro dato, che il report della commissione non rileva ma che è un utile indicatore per giudicare della sostenibilità di un paese, ovvero la posizione netta degli investimenti esteri (NIIP). Sempre la Commissione Ue, ma nel suo Alert Mechanism report del 2014, nota che la NIIP irlandese, dopo essere sprofondata con un deficit al 125% del Pil nel 2013, ha iniziato una risalita che adesso colloca il deficit intorno all’80%, ossia al livello del 2008, quando tutto cominciò.

Quindi il debito pubblico e il deficit sono migliorati, e con loro la posizione estera, ma d’altronde dal livello al quale erano arrivati era difficile fare peggio. E comunque siamo ancora lontani dal livello pre crisi.

Se guardiamo al settore privato, lo scenario cambia poco. Il debito privato del settore non finanziario, quindi famiglie e imprese quota intorno al 300% del Pil, sotto il quasi 350% raggiunto all’apice della crisi, ma ancora ben lontano dalla media della zona euro che sta intorno al 150%. La qual cosa ha evidenti conseguenze sul livello dei prestiti sui quali può contare l’economia irlandese, che dal grafico si osservano ancora in zona negativa. Osservo che nel 2008 questa montagna non superava il 250%, e che nel 2002 era intorno al 150%.

Ciò si inserisce nella già complessa gestione bancaria, che ha visto migliorare gli indici di capitalizzazione (vedi grafico), ma non quelli di redditività, con una quota di crediti problematici ancora al 23,1%, a fronte dell’1,9% del 2008. E ciò malgrado l’Irlanda abbia istituito una bad bank, la NAMA (National asset management agency) che ha rilevato 74 miliardi di crediti a valore facciale, svalutandoli del 57%, quindi per un ammontare di 31,8 miliardi, forte di una prestito governativo da 30,2 miliardi. Il resto l’ha messo l’agenzia emettendo obbligazioni subordinate.

Se dal settore finanziario andiamo a quello reale, i due indicatori più rilevanti, a parte il Pil, sono il mercato immobiliare, generatore di gran parte delle sofferenze bancarie, e l’andamento della disoccupazione.

I grafici mostrano che i prezzi del mattone sono in recupero, così come l’occupazione, coni disoccupati scesi intorno al 10%, e gli osservatori sono confidenti che l’andamento del Pil, cresciuto del 4,8% nel 2014 e previsto al 3,6% nel 2015, sosterranno questi andamenti anche in futuro, contribuendo così alla sostenibilità del debito irlandese, a cominciare da quello pubblico. Che poi sono proprio i debiti il vero problema dell’Irlanda, somigliando in ciò alla lontana Grecia, solo che si consideri che la somma di debito pubblico e privato supera il 400% del Pil.

A tal proposito l’analisi di sostenibilità svolta dalla Commissione rileva le grandi sfide che attendono questo paese, anche in considerazione dei suoi andamenti demografici per nulla incoraggianti, e conclude con la constatazione che questa montagna di debiti è molto esposta al rischio dell’aumento dei tassi e degli shock finanziari. E vorrei vedere, a questo livello.

Dall’analisi emerge che a politiche inerziali, il debito pubblico quoterà intorno al 106% ancora nel 2025, mentre qualora il paese prosegua nel percorso di riforme ipotizzate dalla Commissione Ue alla stessa data dovrebbe quotarsi intorno all’80% del Pil, ossia il doppio di quanto non fosse nel 2008.

Ricapitolo: anche se tutto andrà bene, l’Irlanda ha davanti a sé un lungo e duro percorso di aggiustamento, al termine del quale, almeno fra dieci anni, starà comune peggio di quanto non stesse nel 2008. La tigre celtica, sarà pure tornata a ruggire, ma appare alquanto afona.

E in più dovrà continuare a restituire denaro ai chi glielo ha prestato, come ha fatto nei mesi scorsi col Fmi, e come dovrà fare anche con le istituzioni europee, che nel frattempo hanno benignamente allungato le scadenze: un prestito da cinque miliardi dovuto quest’anno all’EFSM è stato esteso di sette anni.

Che poi a ben vedere è questa la differenza fra l’Irlanda e la Grecia: la prima sta al gioco, la seconda no.

In comune hanno che dovranno bruciare almeno una generazione per diventare, se mai riusciranno, economie “normali”, ossia che non dipendono dalla generosità dei creditori.

Ma a ben vedere, sono in buona compagnia.

(1/segue)

Leggi la seconda puntata Leggi la terza puntata Leggi la quarta puntata

Ecco quanto ci costerebbe un crack bancario stile 2008

Pensare al meglio e prepararsi al peggio, ammonisce la saggezza popolare, che ormai scopro essere patrimonio persino dei cerebralissimi economisti di Bruxelles.

Costoro, assai versati nel maneggio di algoritmi, come peraltro tutti gli esemplari di questa nutrita genìa, ci hanno regalato un delizioso paper l’aprile scorso (“Banking Stress Scenarios for Public Debt Projections”) che mi è suonato come un omaggio, postumo ma non per questo tardivo, proprio a quel buonsenso che l’economania matematizzata che impera nel nostro evo ammalato aveva relegato nello sgabuzzino delle scope del pensiero, a uso di vecchi e bambini.

Lo hanno fatto chiedendosi una cosa che ci chiediamo tutti: cosa succederebbe ai bilanci pubblici, e quindi in definitiva a ognuno di noi noi, se si verificasse un crack bancario stile 2008?

Già il fatto che se lo chiedano è di per sé degno di nota. In fondo non deve essere così remota, questa possibilità se ha dignità di ricerca.

Anche perché quasi 600 miliardi dopo – tanto è costato all’incirca agli stati europei il salvataggio del sistema bancario otto anni fa – è quantomeno saggio chiedersi quanto ci costerebbe di nuovo ripulire le banche dai loro problemi, che in fondo sono i nostri. Almeno per sapere se possiamo permettercelo.

Ed è qui che l’econometrista dà il meglio di sé. Produce cifre belle tonde, al netto certo di astrusissime ipotesi, ma si spinge ancora oltre. Ne fornisce pure per mostrare come il conto di un altro crack diminuirebbe sensibilmente con un sistema di bail in funzionante e meglio ancora con un fondo di risoluzione gonfio di denari da spremere.

Ed è così, in questo lieto fine, che l’economia suggella il suo ennesimo matrimonio con la politica, con la quale è tutt’uno, checché ne dicano gli specialisti.

Ma poiché di chiacchiere ne ho fatte già troppe, passo a illustravi per sommicapi teorie e conteggi di questo notevole lavoro, dandovi subito la migliore delle notizie: al bilancio pubblico italiano, nella peggiore delle ipotesi, le banche da salvare costerebbero appena uno 0,89% del Pil: una decina di miliardi.

I risultati sono sommarizzati in una semplice tabella, che però richiede una qualche prolusione per essere apprezzata.

Vale la pena ricordare i danni che possono fare le banche ai bilanci pubblici. E il caso dell’Irlanda, che fra il 2007 e il 2013 ha visto il debito/Pil crescere di quasi 100 punti, o della Spagna, dove è cresciuto “solo” il 50%, è più che giovevole alla bisogna.

Vi risparmio la premessa tecnica e metodologica. Basta sapere che le stime sono ricavate dal modello Symbol (Systemic Model of Banking Originated Losses) che simula le perdite utilizzando dati bancari reali presi da Bankscope, un database commerciale.

Nel modello si stima un monte di asset bancari pari a oltre 37 trilioni di euro, che copre il 72% del totale degli asset bancari europei. Di queste banche, 71 sono considerate sistemiche perché hanno asset superiori a 3 miliardi di capitale Tier 1, cui corrisponde un indice, ai sensi di Basilea III, dell’8%.

Sulla base dell’esperienza post 2008, che ha condotto a perdite e ricapitalizzazioni per un totale di circa 590 miliardi, il modello ipotizza un impatto simile di una ipotetica crisi futura, con l’avvertenza che si tratta di una probabililtà “teoretica” più che teorica quella che la magnitudo di una futura crisi abbia impatto simile a quella post 2008.

Insomma, al netto di queste ed altre ipotesi, il modello estrae alcune stime che, al di là della loro attendibilità ci dicono alcune cose sul sistema bancario europeo e in particolare su quali sistemi bancari nazionali siano più o meno robusti. La simulazione ipotizza che l’evento bancario traumatico si verifichi nel 2015.

La prima informazione che traggo dai risultati è che i paesi più esposti, dal punto di vista fiscale, a causa della fragilità del loro sistema bancario sono il Portogallo, che rischia di pagare fino al 6% del Pil il crack delle sue banche, quindi la Spagna e l’Olanda, cui un dissesto bancario potrebbe costare fino, rispettivamente, al 3,5 e al 4% del Pil.

Anche la Francia, che ha uno dei sistemi bancari più importanti dell’area, rischia di pagare un conto salato, quasi il 3% del suo Pil. Al contrario Belgio e Italia se la caverebbero con relativamente poco: 0,76 il Belgio e 0,89 l’Italia. Il primo perché il peso degli RWS (risk-weighted assets), ossia gli asset ponderati per i rischio, è basso. La seconda perché ha un alto livello di capitalizzazione.

La Germania se la caverebbe con l’1,73%, un po’ più dell’UK, all’1,66%.

I risultati cambiano, ed è facile capire perché, se attorno al bilancio pubblico viene attivato il salvagente del bail in e del fondo di risoluzione, ossia tutto ciò che l’Europa ha realizzato nell’ultimo biennio, in particolare con l’approvazione dell’Unione bancaria.

Nel caso italiano, l’applicazione del bail in ridurrebbe l’onere a carico del bilancio pubblico allo 0,45% e se fosse operativo anche il fondo di risoluzione, arriveremmo allo 0,05%. Per gli altri paesi il copione si replica, ma vi risparmio le cifre perché il ragionamento è chiaro.

Bail in e fondo di risoluzione, insomma, abbattono notevolmente l’impatto delle crisi bancarie sul bilanci dello stato.

Come volevasi dimostrare.