Etichettato: Zero lower bound

L’ultimo tabù che scricchiola: il tasso negativo sui conti correnti

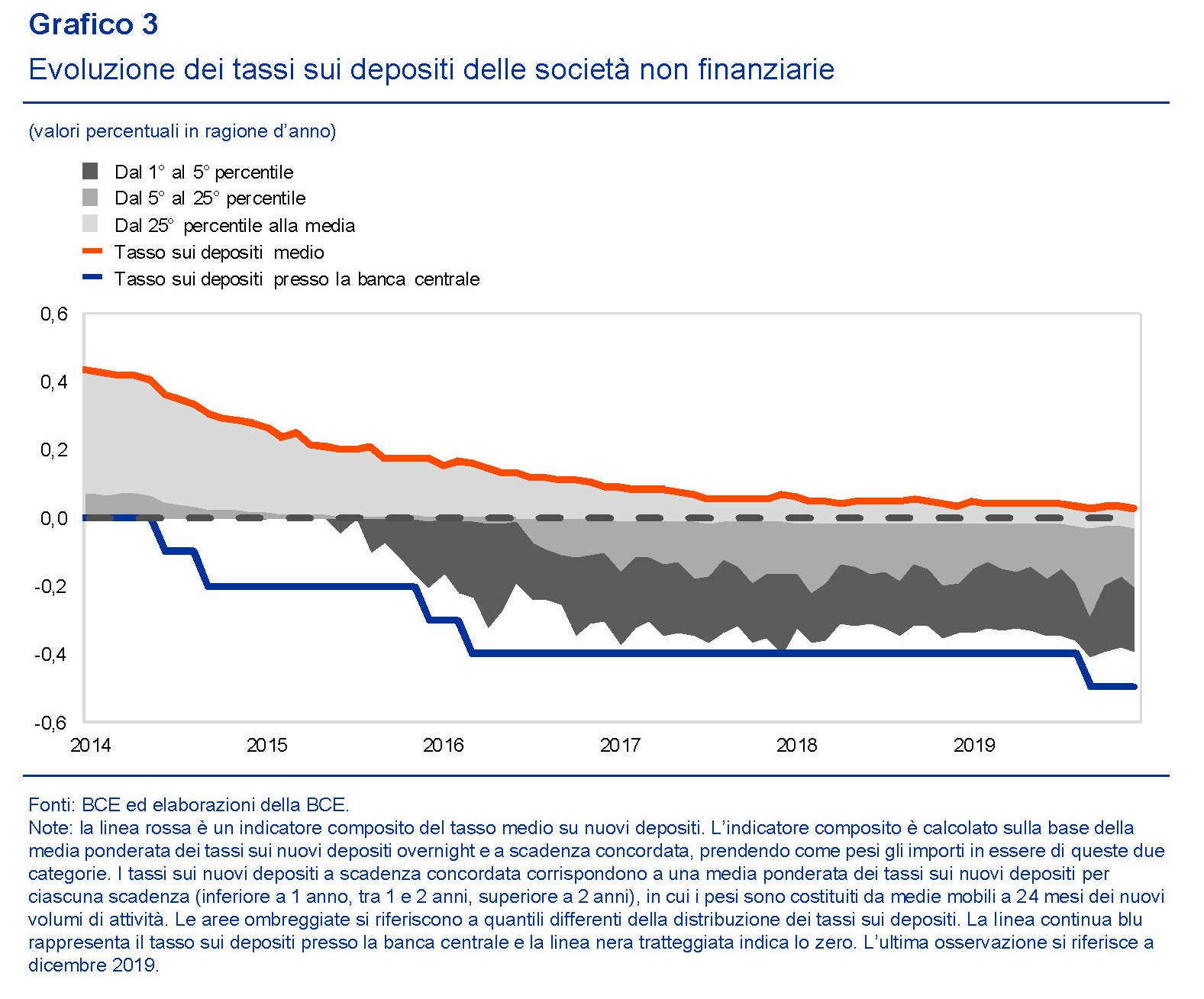

Un bell’articolo pubblicato sull’ultimo bollettino della Bce ci dice tutto quel che bisogna sapere sui moventi e gli esiti della politica di tassi di interesse negativi che la banca centrale porta avanti ormai da più di cinque anni. Un tempo lungo abbastanza da trasformare una pratica inaudita in una routine sonnacchiosa, che, molto silenziosamente, ha cambiato gran parte della nostra costituzione economica, a cominciare dalla nostra psicologia. Oggi gli agenti economici giudicano normale che i tassi di interesse siano negativi. E parliamo di tassi nominali, non reali.

Questo new normal si è costruito passo dopo passo, spinto avanti dalla necessità di fare whatever it takes per salvare la finanza e l’economia dell’Eurozona alle prese con una crisi duplice, quella subprime del 2008 e quello dell’euro di pochi anni dopo, che avevano lasciato il tessuto economico a girare a bassissima intensità, e gli operatori con la paura che si stesse preparando per noi una deflazione in stile giapponese che finisse col questionare l’esistenza stessa della moneta unica.

I tassi sono stati portati a zero, e quindi è iniziato il QE, in coerenza con i modelli economici che vedono nell’allentamento della politica monetaria, per il tramite delle banche in qualche modo “forzate” a prestare, uno dei modi per dare sollievo al sistema, quantomeno aiutandolo a sostenere i debiti, che intanto erano cresciuti notevolmente.

Cinque anni dopo, quindi, si può tentare un bilancio, consapevoli per giunta che l’emergenza di giornata – il coronavirus – sarà un motivo più che sufficiente per convincere la banca centrale a proseguire, o addirittura approfondire, le politiche finora seguite. E questo molto facilmente può mettere in crisi l’ultimo tabù che, per una serie di ragioni economiche e legali, ancora regge all’urto dei tempi: quello che i tassi dei conti correnti dei risparmiatori possano essere portati in territorio negativo. Se ne parla, infatti, e si vedono già alcuni esempi.

E’ chiaro che sarebbe una piccola rivoluzione, che probabilmente sarà assai più rumorosa di quella vissuta quando la pratica di imporre tassi negativi è stata trasferita al settore corporate, di cui parla anche la Bce, aiutandoci persino a farci un’idea di quanto abbia pesato.

E’ probabile, come riportato da alcune cronache, che questi tassi negativi al settore retail ci siano già. Non formalmente, ma sostanzialmente, magari “travestiti” da maggiori spese di tenuta conto. Ma rimane il fatto che c’è molta differenza per la psicologia di chi tiene un deposito bancario sapere di star pagando un interesse negativo, piuttosto che un canone maggiorato.

A tal proposito, la Bce osserva che “finché non supera il costo di accumulo di contante,

un tasso nominale negativo potrebbe generare un diverso comportamento tra i

depositanti al dettaglio soltanto per effetto di una sorta di illusione monetaria o altri

bias comportamentali”. La qualcosa potrebbe incoraggiare più di un istituto bancario a provarci. Anche perché i risparmiatori sanno già bene che “a causa di provvigioni e commissioni, si può ottenere un rendimento nominale effettivo negativo anche sui depositi che non presentano un tasso di interesse negativo”.

Per dirla altrimenti, poiché le banche forniscono un servizio custodendo i nostri risparmi, non sarebbe così strano – vivendo in un mondo che scambia denaro a tassi negativi – che anche questa voce di costo che le banche sopportano sulle riserve in eccesso presso la banca centrale, finisca sulle spalle dei creditori, ossia i risparmiatori. Appartiene alla logica del QE e dello Zero lower bound l’idea che siano i creditori – ossia chi ha le risorse – a doversi fare carico del costo del debito altrui, perché questo favorisce sia la stabilità finanziaria che la crescita economica.

Di questi risultati la Bce non dubita, e sarebbe strano il contrario. Vale la pena osservare però un’altra circostanza avvenuta nel frattempo, derivata proprio dall’uso dei tassi negativi, che hanno generato effetti su tutta la curva dei rendimenti, com’era logico che fosse e anche sugli altri tassi di riferimento.

Questa circostanza ha a che fare con l’uso del cash: “Le banconote forniscono un rendimento nominale pari a zero, pertanto, se i depositi presentano tassi di interesse nominali negativi, i depositanti possono, a un certo punto, cercare di evitarli ricorrendo all’accumulo di contante”.

Per i risparmiatori, lo abbiamo visto, possono esserci ritrosie a cumulare contanti sotto il materasso, che potrebbero persino convincerli a pagare tassi negativi pur di godere dei numerosi vantaggi di un conto corrente. Ma questo non vale certo per le banche, che gestiscono l’infrastruttura dei pagamenti. E, sarà pure un caso, ma a partire dal 2014, ossia da quando i tassi sulle riserve in eccesso sono stati portati in territorio negativo, il sistema bancario europeo ha raddoppiato la consistenza di contante.

Questo movimento però non è stato tale da pregiudicare il buon funzionamento della politica monetaria. “Sebbene sia stato effettivamente osservato un aumento del contante detenuto dalle banche, – scrive la Bce – tale fenomeno non ha raggiunto entità tali da rappresentare un segnale significativo di riallocazione della liquidità a favore del contante nell’ambito del settore bancario”. “Finora – aggiunge – non si sono manifestati segnali di simili fuoriuscite di liquidità da attività di lungo termine”, pure se le banche “potrebbero, in linea di principio, anche utilizzare le proprie riserve in eccesso presso la banca centrale per acquisire e detenere contante, al fine di evitare il tasso negativo applicato su tali riserve”.

Probabilmente anche per contenere a livello fisiologico la “trasformazione” delle riserve in eccesso in cash, oltre che per non gravare troppo sulla redditività delle banche, di recente la Bce ha pure creato un sistema di doppia remunerazione sulle riserve. Ma il problema con le politiche straordinarie – e quella dei tassi negativi lo è sicuramente – è che non si sa mai come andrà a finire, né quando. Ma che anche i semplici risparmiatori saranno chiamati a pagarne il conto suona molto più probabile che possibile.

Cartolina: Le pensioni rischiatutto

Alle tante gioie che l’epoca dello zero lower bound – quella dei tassi rasoterra – ci ha regalato se ne iscrive d’ufficio un’altra ancora poco nota alle cronache ma di sicuro effetto: una vecchiaia piena di emozioni. L’epoca della pensione, intensa come serena prevedibilità, almeno finanziaria, si sta gradualmente trasformando nell’avventurosa ricerca di una prestazione pensionistica stabile che in futuro minaccia di diventare sempre più l’eccezione piuttosto che la regola. Già da tempo molti fondi pensione, che tali prestazioni dovrebbero contribuire ad erogare, hanno sostituito le prestazioni definite con le contribuzioni definite: sai quel che paghi ma non quel che prendi. Adesso si sono anche imbottiti di asset molto rischiosi, dovendo provare a spuntare qualche rendimento. Alla fine i conti li farà il pensionato. Gioca a Rischiatutto e neanche lo sa.

Cartolina: Sottozero lower bound

Quando sul finire di agosto gli osservatori hanno notato scioccati che anche il trentennale tedesco ormai si vendeva a tassi negativi è risultato chiaro a tutti che l’epoca dello zero lower bound, quella dei tassi con limite inferiore zero ormai era abbondantemente alle nostre spalle. Siamo entrati nell’epoca del sottozero. I creditori pagano (pare) volentieri i governi perché custodiscano i loro soldi. Il debito euro-giapponese è quasi tutto a tassi sottozero ormai. Persino quello italiano torna a costare qualcosina a chi ci presta i soldi. Chi voglia spuntare qualche guadagno, almeno nominale, deve rivolgersi agli Usa, come sempre generosi, e all’UK. Ma chissà fino a quando. A parte le proteste di Trump, che ha notato contrito i tassi negativi tedeschi, la tendenza a riarmare i bazooka delle banche centrali è di nuovo forte. Inflazione se ne vede poca, d’altronde, e crescita ancor meno. Che un nuovo QE o chissà cos’altro serva a far girare meglio l’economia è da vedersi. I circa 16 trilioni di debito che si scambiano a tassi negativi non hanno certo provocato un miracolo economico. Sono serviti a far stare più tranquilli i creditori. Che infatti pagano.

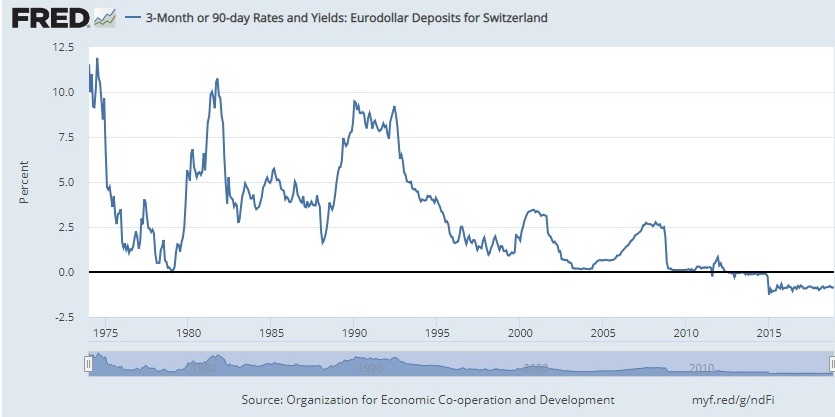

L’economia ai tempi dello zero lower bound: I tassi sottozero nei depositi svizzeri

Sempre a proposito di mitologiche normalizzazioni monetarie, vale la pena segnalare, come ha fatto di recente la Fed di S.Louis in un breve post, una delle più originali singolarità della nostra epoca zero lower bound: il caso della Svizzera. Un caso che abbiamo osservato in passato, ma che ancora oggi merita attenzione, per la semplice circostanza che è un’ottima cartina tornasole per comprendere lo spirito del tempo. Un tempo dove i creditori pagano i debitori purché prendano a prestito.

Il grafico sopra mostra alcuni tassi di interessi svizzeri, dall’interbancario al decennale, che condividono tutti la caratteristica di essere negativi. Ovviamente, in questo mondo alla rovescia, il decennale è meno negativo dell’interbancario, quindi costa meno ai creditori. Ma in ogni caso questi ultimi pagano e chissà quanto felicemente.

Le origini di questa singolarità sono note. Qui basta ricordare che non è il bisogno di espansione che guida le scelte della banca centrale, quanto quello di frenare l’apprezzamento della valuta, da sempre bene rifugio e anche oggi, malgrado tutto. Gli acquirenti di titoli svizzeri, disposti a pagare pur di stare tranquilli – un altro segno dei tempi – spingono naturalmente in alto il corso del franco svizzero e questo ha condotto la banca centrale a politiche monetari estreme: l’apprezzamento della valuta non è un buon viatico per l’export elvetico, ossia una delle travi portanti dell’economia della piccola confederazione. A lungo andare, questa stranezza ha finito col generarne un’altra, che possiamo osservare nel grafico sotto.

Qui si misura il tasso trimestrale sui depositi svizzeri di eurodollari. A furia di comprare Svizzera disperatamente i tassi negativi sono arrivati anche qui. Viviamo tempi singolari. Forse troppo.

La prossima mossa anticrisi? Eliminare il contante

La crisi prima o poi arriverà, nota il Fmi in un interessante approfondimento dedicato a uno studio dal sapore vagamente eretico. Come altro definire l’idea di “separare” in due la moneta di un paese distinguendo il contante dalla moneta elettronica? Agli amanti della storia del pensiero economico torneranno in mente le trovate di Silvius Gesell ricordato anche da Keynes nella sua Teoria generale, dove trova un posto speciale – e non a caso – l’ossessione per il tasso di interesse e la propensione alla liquidità, giudicati entrambi – se elevati – come fattori di disturbo per lo sviluppo della domanda aggregata e quindi dell’occupazione.

Dovremmo stupirci quindi, che le eresie di Gesell, che voleva bollinare il contante per deprezzarlo a scadenza, ispirino oggi proposte di policy? No, non dovremmo. Il pensiero che il denaro inutilizzato sia la radice di ogni male, mediato da alcuni decenni di intossicazione econometrica, peraltro alla base di gran parte della modellistica usata dalle banche centrali, è troppo radicato nelle nostre società. Tanto è vero che gli ultimi dieci anni, lungo i quali si è sviluppata la pratica – senza precedenti – dello zero lower bound, oggi ci hanno lasciato in eredità una società dove molti tassi di interesse sono ancora sostanzialmente a zero, le banche centrali si sono riempite di debiti (e stendiamo un velo pietoso sugli stati) e il Fmi osserva preoccupato che “le future recessioni sono inevitabili”. Con l’aggiunta che le recessioni più gravi, nella storia, hanno richiesto tagli dei tassi del 3-6 per cento da parte delle banche centrali per essere contrastate. Possibilità che moltissimi paesi, dopo dieci anni di tassi nominali vicini allo zero o addirittura negativi, non possono più conseguire.

Che fare quindi se la crisi tornerà (e tornerà) a bussare allo nostre porte? Non potendo (finora) espropriare i possessori di denaro, la risposta più semplice è farlo costare più caro a chi ne ha e non lo usa. O, volendo usare un linguaggio più forbito, portare i tassi di interesse ben sotto lo zero, che significa in pratica far pagare un interesse elevato a chi tiene i soldi nei depositi.

Ma c’è un problema squisitamente tecnico, oltre che “filosofico”. Mentre è possibile portare in territorio negativo il tasso su alcuni depositi – ad esempio quello che la banca centrale paga alle riserve obbligatorie delle banche commerciali – non è possibile portare i tassi nominali dei depositi bancari commerciali significativamente sotto lo zero finché esiste il contante. Il perché è facile da capire. Se una banca mi chiedesse il 3% del mio capitale ogni anno per custodire il mio denaro, potrei decidere di ritirarlo tutto e tenerlo chiuso in cassaforte. Detto con le parole del Fmi, “il contante ha lo stesso potere d’acquisto del denaro del deposito bancario ma con un interesse nominale pari a zero”. In sostanza, tenere il denaro fermo in casa non frutta interessi, ma neanche costa (al netto dell’inflazione). In più se ne può avere in quantità illimitata.

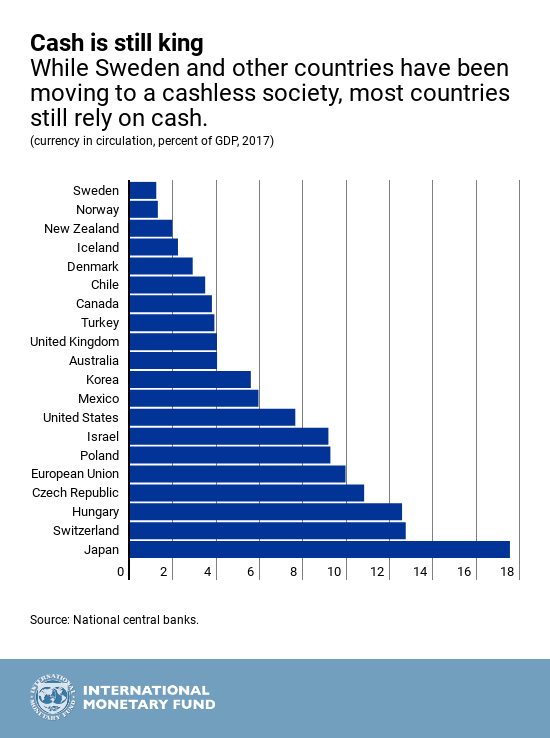

L’esistenza dello zero lower bound rappresentato dal tasso di interesse incorporato nel denaro contante non ha impedito tuttavia ad alcune banche centrali di portare i tassi leggermente sotto lo zero. Questi istituti hanno potuto farlo perché a tassi leggermente negativi è comunque più conveniente tenere il denaro in banca che portarlo via. E queste politiche, dice il Fmi, sono servite a stimolare la domanda, come insegna la teoria. Ma questa opzione non può ulteriormente essere perseguita. Il floor dello zero lower bound non può essere “sfondato” più di tanto. “Un’opzione per superare lo zero lower bound sarebbe quella di eliminare gradualmente i contanti. Ma non è semplice”. Ed non è difficile capire perché.

Come si può osservare da questo grafico, il cash è ancora molto diffuso in gran parte del mondo. Quindi serve un’idea diversa per rendere il contante costoso quanto i depositi bancari. A molti sembrerà un discorso astruso, ma la comunità scientifica ne discute da anni. E da qui è emersa la proposta al centro dello studio del Fmi: separare la moneta del paese in due valute diverse, una elettronica e una contanti. Una moneta digitale e una analogica che facciano ovviamente riferimento allo stesso conio ma che siano in rapporto fra loro attraverso un rapporto di conversione fissato dalla banca centrale. In tal modo un tasso negativo sulla valuta digitale si può trasferire su quella analogica.

Proviamo a semplificare. Supponiamo che una banca decida di mettere un tasso negativo sui suoi depositi del 3% e altresì che la banca centrale annunci che il dollaro in contanti si deprezzi del 3% nei confronti di quello digitale ogni anno. Ciò significa che il tasso di conversione del dollaro analogico verso quello digitale sarebbe di 1 a 0,97 su base annua. Sia che si decida di tenere 100 dollari in contanti a casa, sia che si tengano in deposito bancario, alla fine dell’anno si avranno 97 dollari a fronte di un capitale iniziale di 100. Se i prezzi fossero tutti espressi in moneta digitale in pratica il contante analogico sarebbe inutile. O meglio sarebbe forzatamente convertito a un tasso svantaggioso in valuta digitale. E in sostanza non avrebbe più senso tenerlo in tasca.

“Questo doppio sistema di valuta locale consentirebbe alla banca centrale di applicare un tasso di interesse negativo, necessario per contrastare una recessione, senza innescare sostituzioni su larga scala in contanti”. In sostanza consentirebbe alla banca centrale di svalutare il denaro contante a scadenza. Proprio come diceva Gesell.

La fine del denaro a basso costo

Benvenuta e insieme temuta, la normalizzazione monetaria iniziata negli Stati Uniti è destinata ad estendersi in tutto il mondo una volta che l’Europa confermerà l’andamento della ripresa in corso e inizierà a guardare con occhi diversi inflazione e tassi di interessi. Entro la fine dell’anno potremmo trovarci con altri due rialzi dei tassi Usa, e la fine dell’acquisto di asset da parte della Banca Centrale Europea, già ridotti da 80 a 60 miliardi al mese, con scadenza a dicembre 2017, mossa che evoca un rialzo dei tassi che anche di recente Francoforte ha ripetuto di non avere in programma nel breve termine, ma che comunque a un certo punto diverrà ineludibile. Specie se l’inflazione tornerà a puntare verso il 2%, come ha fatto in questo inizio d’anno prima di raffreddarsi insieme alle quotazioni petrolifere.

Benvenuta, la normalizzazione monetaria, perché ormai non si contano più gli allarmi degli osservatori circa gli effetti perversi che accompagnano gli accomodamenti monetari, giudicati il male minore quando l’economia non si reggeva in piedi, e adesso visti con sospetto e crescente preoccupazione a causa delle distorsioni che hanno provocato e tuttora provocano nel sistema finanziario, sia alle banche, cui sono stati erosi i margini di profitto, sia al sistema assicurativo e previdenziale che sta vivendo sulla sua pelle la difficoltà di dover far quadrare i conti in un sistema che ha praticamente azzerato i rendimenti a lungo termine nei prodotti di qualità mentre le compagnie devono farsi carico di piani assicurativi e pensionistici parecchio onerosi.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

L’economia ai tempi dello ZLB: Ecco chi paga il conto dei tassi negativi

Nell’economia ai tempi dello zero lower bound diventa esercizio utile provare a comprendere come le società stiano reagendo allo sprofondamento dei tassi di interesse ufficiali – ossia quelli gestiti dalle banche centrali – sotto la soglia dello zero, che nel mondo capitalistico somiglia a una sorta di eresia. L’idea che un prestito generi un tasso negativo, lo abbiamo visto e analizzato da diverse angolazioni, sembra contraddire lo spirito stesso del pensiero capitalistico, che sullo smercio del denaro, fra le altre cose, ha costruito la sua fortuna nei secoli.

Perciò è estremamente interessante leggere un’analisi, contenuta nell’ultima quaterly review della bis (How have central banks implemented negative policy rates?) dove gli autori osservano le conseguenze della decisione che quattro banche centrali hanno adottato di portare a zero i tassi ufficiali osservando prima il mercato monetario e poi la struttura dei tassi bancari. Il che ci aiuta a comprendere chi poi, alla fine dei conti, sia stato chiamato a sostenere queste manovre.

Ricordo che le quattro banche centrali che presentano, alla fine del 2015, almeno un tasso ufficiale sotto lo zero sono la BCE e le banche centrali di Danimarca, Svezia e Svizzera e la Bank of Japan, ultima arrivata a gennaio di quest’anno. L’analisi parte dalla constatazione che quando hanno introdotto tassi negativi, le banche centrali hanno cercato di farlo in modo tali da limitare l’onere sulle banche. Le Bc, infatti, con l’eccezione della Riksbank, hanno applicato tassi negativi esclusivamente alle riserve delle banche presso la banca centrale che superavano determinate soglie.

In tutti i casi analizzati, questi tassi moderatamente negativi si sono trasmessi ai tassi del mercato monetario e più in là lungo la curva dei rendimenti.

Al contrario, il loro impatto su altri tassi, in particolare quelli bancari, è stato molto meno evidente. Soprattutto, non sono scesi in territorio negativo i tassi sui depositi bancari della clientela al dettaglio, mentre in Svizzera i tassi ipotecari, con le banche che hanno cercato di proteggere i loro profitti, negli ultimi mesi sono persino aumentati.

Vediamo in dettaglio cosa ciò significhi. “Finora – scrivono gli autori – l’introduzione di tassi moderatamente negativi non sembra abbia generato malfunzionamenti sul mercato monetario”. In tutte le giurisdizioni considerate il tasso overnight ha seguito il tasso di policy sotto lo zero, e poi si è trasmesso ad altri tassi del mercato. Ciò significa, in pratica, che indebitarsi a brevissimo termine ha comportato costi negativi per gli intermediari o di poche unità sopra lo zero. Se guardiamo al caso dell’Eurozona, su osserva ad esempio che l’Euribor a un mese e l’Eonia stanno stabilmente in territorio negativo. Nel mercato monetario svizzero il tasso negativo persiste, e anche a livello compreso fra il meno 0,5 e l’1% anche nei prestiti a tre mesi.

Interessante osservare che tale peculiarità non ha impattato sui volumi degli scambi se non marginalmente. In Svizzera addirittura le transazioni, per motivi tecnici, sono leggermente aumentate.

Aldilà del mercato monetario, che ricordo include le transazioni fino a un anno, l’influsso dei tassi negativi ha contribuito a una diminuzione dei rendimenti, compresi quelli sui titoli ad alto rischio. “L’eccezione chiave – sottolineano – è stata la riluttanza a far passare i tassi negativi sui depositi retail. Questa reazione è stata motivata dalla preoccupazione, condivisa da alcune banche centrali, che i tassi negativi sui depositi bancari avrebbe condotto a uno loro diminuzione. In Svizzera, le banche hanno risposto all’abbassamento del margine sui nuovi prestiti in alcuni linee di business aggiustando altri tassi di prestito. In particolare, le banche svizzere hanno innalzato il tasso dei prestiti sui mutui”.

La qualcosa è una interessante evoluzione. “Se i tassi negativi non conducono a più bassi tassi per i prestiti alle famiglie e alle imprese, allora perdono il loro razionale. D’altra parte, se i tassi negativi si trasmettessero alla famiglie e alle imprese ci sarebbe un effetto negativo sulla profittabilità delle banche”. La quale, è bene ricordarlo, è giù messa a dura prova.

Questa breve analisi ci consente già di trarre alcune considerazioni. La prima è che la politica dei tassi negativi, abbassando i rendimenti, favorisce i debitori nel mercato monetario come in quello dei capitali, quindi per scadenze superiori a un anno. In entrambi i casi i costi sono a carico dei creditori. In ogni caso chi dà a prestito, con queste politiche, tende a perdere a meno che non accetti di correre più rischi.

La circostanza poi che le banche debbano compensare in qualche modo la perdita di profittabilità lascia comprendere che alla fine sono gli stessi che dovrebbero godere di questi ribassi a doverne pagare il conto, seppure per altra via. E il caso svizzero è l’esempio più calzante.

Morale della favola? “Tutto ciò – commenta Hyun Song Shin, capo del settore ricerca della Bis – solleva interrogativi su come sia cambiato il meccanismo di trasmissione della politica monetaria in questi paesi, come cambierà in futuro e, più in generale, come funzionerà il sistema finanziario se i costi di indebitamento ufficiali continueranno a scendere ulteriormente in territorio negativo o se resteranno sotto lo zero per un periodo prolungato”.

La morale dunque è chiara: non sappiamo dove ci condurranno queste pratiche. Per ora sappiamo solo chi ne stia pagando il conto.

L’economia ai tempi dello Zero Lower Bound: l’erosione delle banche

Fra i tanti esiti finora osservati dell’inusuale, per non dire straordinaria, politica monetaria seguita dalle banche centrali, ce n’è un altro che molto opportunamente la Bis ci ricorda in un suo recente working paper (“The influence of monetary policy on bank profitability”), ossia l’effetto che l’azione delle banche centrali ha sulla redditività delle banche.

Tema delicato, visto che le banche centrali fanno ciò che fanno col dichiarato intento di giovare all’economia rischiando in sostanza, proseguendo, di indebolire proprio quegli intermediari che all’economia forniscono il suo fluido vitale, ossia il credito.

In sostanza, si fa il QE per fare arrivare, tramite le banche, più credito all’economia, ma così facendo si erode la base del modello di business sul quale le banche hanno storicamente fondato la loro redditività. D’altronde è proprio nel mutamento di consuetudini antiche che la politica delle Zero lower bound sta svolgendo piano piano i suoi esiti, e non dovremmo stupirci delle conseguenze non intenzionali che ciò provoca.

L’analisi è stata condotta su dati riferiti a 109 banche internazionali con sede in 14 economie avanzate lungo il periodo 1995-2012 e ha accertato una relazione positiva fra i tassi a breve termine, quelli su cui agisce la banca centrale, e la struttura della curva dei tassi, da una parte e la redditività delle banche, misurata dal ROA (return on asset). Un effetto che non solo esiste, ma che oltremodo pronunciato quando il livello dei tassi è più basso . “Tutto ciò suggerisce che, nel tempo, inusuali tassi bassi e una curva dei tassi insolitamente piatta eroda la profittabilità delle banche”.

Un grafico mostra la situazione attuale di tassi e asset delle principali banche centrali e serve a visualizzare l’imponenza delle operazioni messe in piedi in questi sette anni, durante i quali le banche centrali hanno profondamente innovato anche le loro, di consuetudini.

Una altro grafico fotografa la correlazione fra l’andamento dei tassi a breve, che come è noto influenzano quelli a lungo, e l’inclinazione della curva bancaria dei rendimenti, che si può definire come la differenza fra il tasso a lungo e il tasso a breve, e sulla quale si basa la redditività della banca per ragioni opposte ma egualmente importanti.

Le banche, come è noto, basano la loro attività sulla trasformazione di debiti a breve in crediti a lungo, ossia si indebitano con i risparmiatori, di solito con depositi a vista, e prestano a famiglie e imprese con un orizzonte temporale medio lungo. In questa attività, di per sé assai rischiosa, espletano il loro talento, che in economia vuol dire la loro capacità di far denaro.

La curva dei rendimenti (yield curve), in tal senso, è correlata positivamente con la profittabilità, ed è facile capire perché. Quando l’inclinazione è positiva, ossia c’è una differenza ampia fra il costo dei debiti a breve e i ricavi dei prestiti a lungo (vedi grafico), i margini del net interest income, ossia il ricavo dai prestiti, si ampliano, visto che il banchiere guadagna assai più di quello che spende. Al momento lo yield è ai suoi massimi, intorno al 2%. Quindi lo zero lower bound sta facendo bene a questa parte della contabilità bancaria.

D’altro canto però, lo yield impatta sui bilanci bancari anche perché muta il costo degli accantonamenti che la banca deve fare per coprire i propri prestiti e poi perché deve sopportare il costo del servizio del proprio debito, visto che le banche emettono anche debito a lungo termine. Inoltre i tassi bassi deprimono la voce dei bilanci legata ai non interest income, “probabilmente perché hanno un impatto negativo sulla valutazione delle loro obbligazioni”, spiega la Bis. Nella simulazione risulta che un aumento dei tassi a breve dallo zero all’1% condurrebbe a un calo dello 0,7% del valore degli asset del non interest income.

Questi due effetti contraddittori vengono esaltati quando il livello dei tassi è particolarmente basso. Se infatti i tassi a breve fossero al 6% e salissero al 7%, la riduzione del valore degli asset sarebbe solo dello 0,25%.

Quindi nella situazione attuale, quando i tassi sono bassi, i danni potenziali per le banche sono più alti. E ciò conduce all’esito che abbiamo visto. Alla lunga le banche vedono prosciugarsi la redditività.

Ciò spiega le conclusioni: “Abbiamo rilevato che l’impatto della politica monetaria sulla profittabilità delle banche è stata positiva nei primi due anni dopo la crisi (2009-10), ma è diventata negativa nei successivi quattro anni. Nei primi due il RoA è stato migliorato per una stima cumulativa dello 0,3%, ma in contrasto nel periodo successivo l’andamento del tasso a breve e l’appiattimento della curva dei rendimenti ha tagliato il RoA di uno 0,6% comulativo. Con una media annuale di RoA di 0,64 nel perido considerato (1995-2012) ciò vuol dire che fra il 2011 e il 2014 la banca media del campione ha perso un anno di profitti, in conseguenza dei tassi bassi e della compressione degli yield.

Insomma, non è tutto oro quello che luccica. Nemmeno quello delle banche centrali.

Puntate precedenti: I, II, III, IV, V

Il circolo vizioso che soffoca l’eurozona

Ci sono ragioni circostanziali e sostanziali che motivano la ripresa al rallentatore dell’eurozona. O, per dirla con le parole della commissione Ue che ha pubblicato di recente il suo ultimo Quaterly report sull’EZ, “la corrente debolezza nella crescita ha insieme radici strutturali e cicliche”.

Ma comunque lo si dica, il passo lento dell’economia europea non promette nulla di entusiasmante. Tutt’al più si vivacchia. Ci sono ragioni di ottimismo, scrive ancora la Commissione, ma anche motivi di preoccupazione, visto che di fatto l’area è stretta in una sorta di circolo vizioso dove di combinano esigenze di deleveraging e debolezze degli investimenti, manifestandosi in un tasso di crescita assai inferiore a quello osservato in altri episodi di post-crisi.

Se la si volesse raccontare in altro modo, i fattori ciclici e strutturali che rallentano l’economia dell’EZ sono sia sul sul lato della domanda, che rimane debole, che su quello dell’offerta, dove ancora si scontano alcune rigidità che la Commissione individua innanzitutto nel mercato del lavoro e poi in quello del credito bancario. “L’aggiustamento del mercato del lavoro – scrive – è stato lento in relazione all’osservato aumento della disoccupazione, conducendo a un sostanziale incremento della componente non ciclica della disoccupazione in molte economie avanzate”.

Tale situazione viene illustrata in un grafico che confronta la quota salari sul totale del prodotto nell’EZ del periodo recente con quella di altri momenti di crisi dal quale si osserva una certa stabilità della curva rispetto agli aggiustamenti che si sono registrati nel 1983 e nel 1993.

Ma è evidente che non si tratta solo di questo. L’eurozona ha reagito con lentezza, rispetto agli Usa, anche alla crisi bancaria, dovendo persino interagire con alcune politiche fiscali che hanno finito con avere un effetto pro ciclico, in sostanza aggravando la recessione.

A farne le spese è stato soprattutto l’andamento del credito, che i grafici confezionati dall’Ue mostrano ancora parecchio riluttante nel confronto con altri periodi post crisi, che si è associato a un rilevante aumento del debito pubblico, provocato dalla necessità di salvataggio del settore privato.

La cartina tornasole di questa situazione, che il report mette in evidenza, è il mercato immobiliare, anch’esso imprigionato in una ripresa incerta, per non dire inconcludente, dove si sommano la debolezza della domanda di abitazioni con quella dell’offerta di credito, entrambe in lieve ripresa ma sempre meno di quanto sarebbe necessario.

In questa situazione l’unica risorsa che è stata attivata con decisione, ossia la politica monetaria, somiglia a un semplice palliativo che peraltro ormai, essendo al livello dello zero lower bound non mostra più grandi margini di manovra. Sicché, sembra di capire, in mancanza di riforme strutturali decise – la Commissione cita i casi di Spagna e Irlanda – dovremo rassegnarsi a questo passo stracco. “Sono necessarie ulteriori riforme a livello di stato membro e di Unione per mettere su un cammino pià sostenuto di ripresa l’area – conclude – associando le prime a una risoluta riforma che completi l’architettura dell’Unione, con enfasi particolare all’unione finanziaria”.

Più riforme, meno salario, tanti debiti. Quello che ci attende, per farvela breve, è una diminuita sicurezza economica.

Solo che nessuno lo dice chiaramente.

L’economia ai tempi dello Zero Lower Bound: l’eterno ritorno di Say

Uno degli esiti meno osservati, ma proprio per questo rilevanti, del tempo dello zero lower bound nella quale ci hanno infilato le banche centrali, è che, piano piano, sta cambiando il paradigma economico, ossia lo sguardo col quale gli astrusi teorici dell’economia formale incorniciano il mondo.

Il che a ben vedere potremmo pure liquidarlo con un’educata alzata di spalle. Le persone di buon senso non s’impiccano sui certi paper che gli economisti scrivono per sé stessi, dove primeggiano formule geroglifiche incomprensibili a meno che non abbiate studi di matematica superiore alle spalle.

E invece bisogna infliggersela, questa punizione, perché nulla più di uno studio astruso rivela lo spirito del tempo, quello sì da comprendersi necessariamente, che poi i più avveduti noteranno il svolgimento coerente ormai da decenni.

Ne ho piena contezza mentre scorro tenendomi forte per non cadere in curva un working paper della Bank of England pubblicato di recente (“Some unpleasant properties of loglinearized solutions when the nominal rate is zero”) che conferma una convinzione che vado maturando da tempo: l’economia dell’offerta, ossia quella che si basa sulla produzione, sta lentamente riacquistando credito nelle torri eburnee dell’economia dopo aver praticamente invaso il campo delle politiche economiche almeno da un trentennio. La teoria, è noto, ci mette un po’ a digerire la pratica.

Perché non pensiate che questo post sia servito solo per i palati degli amanti delle scienze economiche, che da un paio di secoli stanno cercando di mettersi d’accordo circa l’annosa domanda, che ricorda quella dell’uovo e della gallina, se sia l’offerta a creare la domanda, come dicevano i classici come sommarizzato dalla legge degli sbocchi di Say, o la domanda a creare l’offerta, come dicono i vari emuli di Keynes, mi premuro di ricordarvi che le due diverse angolature producono differenti risposte di policy e quindi effetti diversi sulla società.

Ve ne do subito un assaggio. Nello studio della BoE, condotto per analizzare la funzionalità della politica fiscale sul lato della domanda, ossia spesa pubblica come stimolo alla crescita, si arriva alla conclusione (sempre ampiamente preceduta da caveat) che al contrario di quello che ipotizzavano i modelli neokeynesiani classici “aumenta la possibilità che possa esserci un ruolo nell’uso di politiche basate sull’offerta (supply-side) per stabilizzare l’economia in un ambiente di bassi tassi d’interesse”. Ergo: lo zero lower bound, cui le banche centrali sono arrivate proprio in applicazione dei modelli, ha creato le condizioni ideali affinché oggi qualcuno ipotizzi che le politiche supply-side possano funzionare.

In questo meraviglioso corto circuito, che dice tutto del discorso economico contemporaneo, è utile ricordare che le politiche supply-side, che puntano su un aumento della produzione lavorando sul lato dei costi delle imprese, quindi, denaro, tasse e salari, nella immaginifica fantasia degli ecoconomisti si confrontano con quelle dal lato della domanda, della quali l’esempio più illustre è il cosiddetto stimolo fiscale: ossia il governo spende soldi per aumentare la domanda globale e quindi aggiungere benzina alla crescita.

Quest’ultima teoria si basa sul fatto – semplifico per non annoiarvi troppo – che la spesa pubblica abbia un effetto moltiplicativo pari a un numero X, e che quindi generi un reddito superiore alla spesa. Molti modelli neokeynesiani lo quantificano in due o più.

Bene. Quello che dice il nostro paper, che rielabora i modelli neokeynesiani sotto diverse premesse, è che in un contesto di zero lower bound “il moltiplicatore del governo è circa uno o meno mentre la risposta dell’occupazione a un taglio delle tasse sul lavoro è positivo”.

Tradotto in termini che suonino familiari all’orecchio assordato dalla cronaca, il governo farebbe bene, nel contesto monetario in cui abitiamo, a tagliare le tasse sul lavoro piuttosto che aumentare la spesa pubblica, magari sotto forma di maggiori sussidi alla domanda. Tipo gli 80 euro, per intenderci.

Vale la pena notare uno dei tanti caveat. “La durata attesa dei tassi a zero – spiegano gli autori – gioca un ruolo centrale le proprietà di equilibro dello zero bound”. E poiché l’attuale situazione dei tassi è stata superiore ai sette trimestri negli Usa e nel Giappone, dove i tassi sono stati azzerati sin da 2008, ecco soddisfatta una delle condizioni messe a base del modello.

Un’altra condizione che è stata messa alla base della simulazione è che il modello riproduca la grande perdita di prodotto, il 7%, a fronte di un calo modesto dell’inflazione, l’1%, registrato durante la Grande Depressione degli anni ’30, che perciò si conferma essere, nella testa degli economisti, il benchmark dei nostri tempi sofferti e insieme la Grande Madre del nostro lungo e tormentato ciclo economico.

La sintesi che ne ho tratto mi conferma nella convinzione che lo spirito del tempo, che poi è l’unica cosa che dovremmo comprendere, disegna una società dove la logica della produzione finalmente libera dalle ipocrisie sociali della piena occupazione, retaggio del secondo dopoguerra, si candida a scrivere la trama della nostra contemporaneità. E che a tale esito cospirano tutte le intelligenze, a cominciare da quella degli economisti, che sul feticcio della produzione hanno costruito e mantengono le loro carriere sin dagli anni ’50.

Il problema è che oggi i prodotti siamo noi.

(5/continua)