La prossima mossa anticrisi? Eliminare il contante

La crisi prima o poi arriverà, nota il Fmi in un interessante approfondimento dedicato a uno studio dal sapore vagamente eretico. Come altro definire l’idea di “separare” in due la moneta di un paese distinguendo il contante dalla moneta elettronica? Agli amanti della storia del pensiero economico torneranno in mente le trovate di Silvius Gesell ricordato anche da Keynes nella sua Teoria generale, dove trova un posto speciale – e non a caso – l’ossessione per il tasso di interesse e la propensione alla liquidità, giudicati entrambi – se elevati – come fattori di disturbo per lo sviluppo della domanda aggregata e quindi dell’occupazione.

Dovremmo stupirci quindi, che le eresie di Gesell, che voleva bollinare il contante per deprezzarlo a scadenza, ispirino oggi proposte di policy? No, non dovremmo. Il pensiero che il denaro inutilizzato sia la radice di ogni male, mediato da alcuni decenni di intossicazione econometrica, peraltro alla base di gran parte della modellistica usata dalle banche centrali, è troppo radicato nelle nostre società. Tanto è vero che gli ultimi dieci anni, lungo i quali si è sviluppata la pratica – senza precedenti – dello zero lower bound, oggi ci hanno lasciato in eredità una società dove molti tassi di interesse sono ancora sostanzialmente a zero, le banche centrali si sono riempite di debiti (e stendiamo un velo pietoso sugli stati) e il Fmi osserva preoccupato che “le future recessioni sono inevitabili”. Con l’aggiunta che le recessioni più gravi, nella storia, hanno richiesto tagli dei tassi del 3-6 per cento da parte delle banche centrali per essere contrastate. Possibilità che moltissimi paesi, dopo dieci anni di tassi nominali vicini allo zero o addirittura negativi, non possono più conseguire.

Che fare quindi se la crisi tornerà (e tornerà) a bussare allo nostre porte? Non potendo (finora) espropriare i possessori di denaro, la risposta più semplice è farlo costare più caro a chi ne ha e non lo usa. O, volendo usare un linguaggio più forbito, portare i tassi di interesse ben sotto lo zero, che significa in pratica far pagare un interesse elevato a chi tiene i soldi nei depositi.

Ma c’è un problema squisitamente tecnico, oltre che “filosofico”. Mentre è possibile portare in territorio negativo il tasso su alcuni depositi – ad esempio quello che la banca centrale paga alle riserve obbligatorie delle banche commerciali – non è possibile portare i tassi nominali dei depositi bancari commerciali significativamente sotto lo zero finché esiste il contante. Il perché è facile da capire. Se una banca mi chiedesse il 3% del mio capitale ogni anno per custodire il mio denaro, potrei decidere di ritirarlo tutto e tenerlo chiuso in cassaforte. Detto con le parole del Fmi, “il contante ha lo stesso potere d’acquisto del denaro del deposito bancario ma con un interesse nominale pari a zero”. In sostanza, tenere il denaro fermo in casa non frutta interessi, ma neanche costa (al netto dell’inflazione). In più se ne può avere in quantità illimitata.

L’esistenza dello zero lower bound rappresentato dal tasso di interesse incorporato nel denaro contante non ha impedito tuttavia ad alcune banche centrali di portare i tassi leggermente sotto lo zero. Questi istituti hanno potuto farlo perché a tassi leggermente negativi è comunque più conveniente tenere il denaro in banca che portarlo via. E queste politiche, dice il Fmi, sono servite a stimolare la domanda, come insegna la teoria. Ma questa opzione non può ulteriormente essere perseguita. Il floor dello zero lower bound non può essere “sfondato” più di tanto. “Un’opzione per superare lo zero lower bound sarebbe quella di eliminare gradualmente i contanti. Ma non è semplice”. Ed non è difficile capire perché.

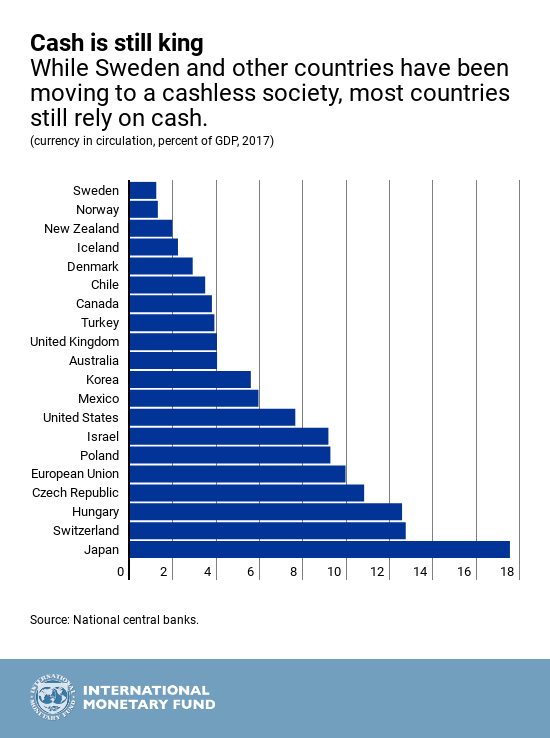

Come si può osservare da questo grafico, il cash è ancora molto diffuso in gran parte del mondo. Quindi serve un’idea diversa per rendere il contante costoso quanto i depositi bancari. A molti sembrerà un discorso astruso, ma la comunità scientifica ne discute da anni. E da qui è emersa la proposta al centro dello studio del Fmi: separare la moneta del paese in due valute diverse, una elettronica e una contanti. Una moneta digitale e una analogica che facciano ovviamente riferimento allo stesso conio ma che siano in rapporto fra loro attraverso un rapporto di conversione fissato dalla banca centrale. In tal modo un tasso negativo sulla valuta digitale si può trasferire su quella analogica.

Proviamo a semplificare. Supponiamo che una banca decida di mettere un tasso negativo sui suoi depositi del 3% e altresì che la banca centrale annunci che il dollaro in contanti si deprezzi del 3% nei confronti di quello digitale ogni anno. Ciò significa che il tasso di conversione del dollaro analogico verso quello digitale sarebbe di 1 a 0,97 su base annua. Sia che si decida di tenere 100 dollari in contanti a casa, sia che si tengano in deposito bancario, alla fine dell’anno si avranno 97 dollari a fronte di un capitale iniziale di 100. Se i prezzi fossero tutti espressi in moneta digitale in pratica il contante analogico sarebbe inutile. O meglio sarebbe forzatamente convertito a un tasso svantaggioso in valuta digitale. E in sostanza non avrebbe più senso tenerlo in tasca.

“Questo doppio sistema di valuta locale consentirebbe alla banca centrale di applicare un tasso di interesse negativo, necessario per contrastare una recessione, senza innescare sostituzioni su larga scala in contanti”. In sostanza consentirebbe alla banca centrale di svalutare il denaro contante a scadenza. Proprio come diceva Gesell.