Etichettato: Silvius Gesell

L’illusione del denaro facile non curerà il malessere dei benestanti

L’estate del nostro scontento, per parafrasare il poeta, la si potrebbe raccontare con le parole di Ewald Nowotny, banchiere centrale in forza alla Bce, che qualche tempo fa, in una lunga intervista a Bloomberg, ha ricordato “la fortuna di un periodo di pace che dura ormai da 74 anni” che “ha inevitabilmente portato a un enorme accumulo di ricchezza, da un lato, e di debito, dall’altro”. Debito e ricchezza, insomma. Binomio inscindibile, nonché grande successo storico. Che però è anche un problema. “In passato la guerra o l’inflazione” finivano col risolvere il problema del debito. “Come risolverlo oggi senza questi due fattori è una questione che rimane aperta”, conclude.

Potremmo dire ricordando un celebre libro di Keynes, l’economista defunto che più di tutti vive nella testa dei politici, che le conseguenze economiche della pace sono la crescita della ricchezza e l’aumento dei debiti. La prima genera costante conflitti sulla sua distribuzione. I secondi gravano sulla stabilità finanziaria e spengono gli spiriti animali dei capitalisti, che tendono a trasformarsi in redditieri. Il combinato disposto genera quella costante insoddisfazione che anima oggi anima il populismo a un livello che non si vedeva più dagli anni Trenta del secolo scorso. Ma con una sostanziale differenza. All’epoca c’erano milioni di disoccupati in miseria. Oggi in alcuni paesi dove cuoce il malcontento si rasenta la piena occupazione.

Non è solo la povertà ad animare il populismo, evidentemente, e per molte ragioni. Una è che l’economia del secondo dopoguerra nasce come promessa di infinita crescita economica e piena occupazione, che col tempo ha generato insofferenze parossistiche non solo verso le crisi, ma persino nei confronti dei rallentamenti. Se la Cina annuncia che potrebbe crescere sotto il 6% quest’anno o il prossimo, qualcuno inizia a correre ai ripari. Non si può che crescere, e molto, pena il disastro sociale, prima ancora che economico.

Ciò implica l’aumento del debito, come illustra un paper molto istruttivo prodotto all’ultimo vertice di banchieri centrali a Jackson Hole, che ha riesumato il vecchio dilemma di Triffin – quello fra la convertibilità aurea del dollaro e la crescita dell’economia internazionale – per notare come ormai il debito denominato in dollari, che si nutre di se stesso, sia diventato la benzina della crescita economica. I fatti lo confermano. Nell’ultimo decennio, durante il quale la ricchezza è tornata a crescere anche se meno intensamente rispetto a prima del 2008, il debito globale è aumentato, con ciò nutrendo il magnifico paradosso per cui al massimo benessere si accompagna la massima insoddisfazione, declinata nei vari populismi. E i tecnici, come ha ammesso con ammirevole sincerità Nowotny non sanno più esattamente cosa fare. Salvo tirare fuori le idee di vecchi economisti defunti, appunto. Come quando si esortano gli stati che se lo possono permettere a fare politiche fiscali espansive. Sempre come negli anni Trenta.

Ma siccome non tutti gli stati se lo possono permettere, ecco che fioccano le suggestioni. Sempre a Jackson Hole ha suscitato una certa ammirazione un’idea del governatore della BoE Mark Carney, che ha proposto una sorta di Libra in stile Facebook, ma emessa dalle banche centrali, per togliere dal tappeto la supremazia del dollaro, ormai acclarata fonte di squilibrio finanziario, come se davvero l’ordine monetario internazionale abbia a che fare con la ragione economica e non con quella politica. Il fatto che il dollaro sia ancora un nostro problema, come ebbe a dire il segretario del Tesoro Usa ai tempi di Nixon non sposta di una virgola il fatto che così continuerà ad essere finché rimarrà in piedi questo ordine internazionale, peraltro insidiato non solo dal rumoroso emergere della potenza cinese, ma dagli stessi Stati Uniti, che sembrano ansiosi di segare l’albero sul quale sono seduti preda come appaiono, ancora come nei disgraziati anni Trenta, della loro ebbrezza isolazionista.

Ma rimangono suggestioni. Prodotti tipici di un’epoca di crisi, che produce geni più o meno incompresi del pensiero economico. Sempre nell’America dei ‘30 il medico generico Francis E. Townsend proponeva fra gli applausi degli astanti che tutti gli ultrasessantenni ricevessero un assegno di 200 dollari da spendersi entro trenta giorni per stimolare l’economia. In quegli anni gli americani stravedevano per gente come Charles E. Coughlin, un sacerdote cattolico che predicava il conio dell’argento per opporsi al predominio dell’oro sul sistema monetario Usa – uno sorta di No Euro dei nostri giorni – e la nazionalizzazione delle banche, oppure come Huey P. Long che nel 1934 pubblicò il suo programma di riforme il cui slogan era “distribuiamo la ricchezza”, i cui perni erano un tetto ai redditi annui e alle cifre ereditabili. Un anno dopo il nostro eroe morì in un attentato, ma il suo slogan ormai fa parte delle piattaforme di moltissimi governi contemporanei, compreso il nostro. Fra ieri e oggi non ci sono poi cosi tante differenze: il cuore di ogni problema viene individuato nella mancanza di soldi per il popolo.

Ma è davvero così? Giova poco osservare che gli oltre 100 trilioni di debiti che girano per il mondo corrispondano ad altrettanti crediti. Qualcuno vi dirà subito che queste ricchezze sono concentrate in pochi super-ricchi, malgrado già Von Mises, negli anni ’40 del ‘900, notasse in realtà come ormai gli attivi finanziari fossero patrimonio comune dei piccoli risparmiatori nella forma di assicurazioni, fondi pensione, conti correnti, eccetera. La suggestione si nutre con rappresentazioni facilmente comprensibili, e quella di tanti poveri schiacciati dal tallone di ferro dei super ricchi è risultata storicamente molto efficace, e quindi strumento ideale per alimentare nuove sovversioni. Dell’ordine economico, innanzitutto, prima ancora che politiche.

A qualcuno la parola sovversione sembrerà esagerata. Ma come altro definire l’ormai inveterata consuetudine di far pagare i creditori per i denari che prestano al debitore? Si calcola che ci siano in circolazione circa 17 trilioni di obbligazioni a tasso negativo e che questo sia conseguenza di un decennio di politiche monetarie allentate – sempre per stimolare la crescita per carità – dovrebbe essere ormai pacifico.

Ma siccome la crescita langue e l’inflazione boccheggia, ecco farsi strada nuove suggestioni, come quella di tassare il contante, che se ci si pensa bene è la naturale evoluzione di un sistema che fa pagare ai creditori i loro prestiti. Ma anche qui: non c’è nessuna novità. Di tassa sul contante ne parlava Silvius Gesell, all’inizio del secolo scorso, quando lanciò l’idea di applicare un bollino sulle banconote che ne deprezzasse il valore col passare del tempo. Gesell non lo ricorderebbe nessuno se non fosse stato reso celebre sempre da Keynes, in un angolino della sua Teoria Generale, nella forma di un bizzarro pensatore autodidatta. Anche Gesell, in fondo, era un frutto sbocciato negli aridi anni della depressione economica, stavolta esplosa alla fine del XIX secolo.

La prossima mossa anticrisi? Eliminare il contante

La crisi prima o poi arriverà, nota il Fmi in un interessante approfondimento dedicato a uno studio dal sapore vagamente eretico. Come altro definire l’idea di “separare” in due la moneta di un paese distinguendo il contante dalla moneta elettronica? Agli amanti della storia del pensiero economico torneranno in mente le trovate di Silvius Gesell ricordato anche da Keynes nella sua Teoria generale, dove trova un posto speciale – e non a caso – l’ossessione per il tasso di interesse e la propensione alla liquidità, giudicati entrambi – se elevati – come fattori di disturbo per lo sviluppo della domanda aggregata e quindi dell’occupazione.

Dovremmo stupirci quindi, che le eresie di Gesell, che voleva bollinare il contante per deprezzarlo a scadenza, ispirino oggi proposte di policy? No, non dovremmo. Il pensiero che il denaro inutilizzato sia la radice di ogni male, mediato da alcuni decenni di intossicazione econometrica, peraltro alla base di gran parte della modellistica usata dalle banche centrali, è troppo radicato nelle nostre società. Tanto è vero che gli ultimi dieci anni, lungo i quali si è sviluppata la pratica – senza precedenti – dello zero lower bound, oggi ci hanno lasciato in eredità una società dove molti tassi di interesse sono ancora sostanzialmente a zero, le banche centrali si sono riempite di debiti (e stendiamo un velo pietoso sugli stati) e il Fmi osserva preoccupato che “le future recessioni sono inevitabili”. Con l’aggiunta che le recessioni più gravi, nella storia, hanno richiesto tagli dei tassi del 3-6 per cento da parte delle banche centrali per essere contrastate. Possibilità che moltissimi paesi, dopo dieci anni di tassi nominali vicini allo zero o addirittura negativi, non possono più conseguire.

Che fare quindi se la crisi tornerà (e tornerà) a bussare allo nostre porte? Non potendo (finora) espropriare i possessori di denaro, la risposta più semplice è farlo costare più caro a chi ne ha e non lo usa. O, volendo usare un linguaggio più forbito, portare i tassi di interesse ben sotto lo zero, che significa in pratica far pagare un interesse elevato a chi tiene i soldi nei depositi.

Ma c’è un problema squisitamente tecnico, oltre che “filosofico”. Mentre è possibile portare in territorio negativo il tasso su alcuni depositi – ad esempio quello che la banca centrale paga alle riserve obbligatorie delle banche commerciali – non è possibile portare i tassi nominali dei depositi bancari commerciali significativamente sotto lo zero finché esiste il contante. Il perché è facile da capire. Se una banca mi chiedesse il 3% del mio capitale ogni anno per custodire il mio denaro, potrei decidere di ritirarlo tutto e tenerlo chiuso in cassaforte. Detto con le parole del Fmi, “il contante ha lo stesso potere d’acquisto del denaro del deposito bancario ma con un interesse nominale pari a zero”. In sostanza, tenere il denaro fermo in casa non frutta interessi, ma neanche costa (al netto dell’inflazione). In più se ne può avere in quantità illimitata.

L’esistenza dello zero lower bound rappresentato dal tasso di interesse incorporato nel denaro contante non ha impedito tuttavia ad alcune banche centrali di portare i tassi leggermente sotto lo zero. Questi istituti hanno potuto farlo perché a tassi leggermente negativi è comunque più conveniente tenere il denaro in banca che portarlo via. E queste politiche, dice il Fmi, sono servite a stimolare la domanda, come insegna la teoria. Ma questa opzione non può ulteriormente essere perseguita. Il floor dello zero lower bound non può essere “sfondato” più di tanto. “Un’opzione per superare lo zero lower bound sarebbe quella di eliminare gradualmente i contanti. Ma non è semplice”. Ed non è difficile capire perché.

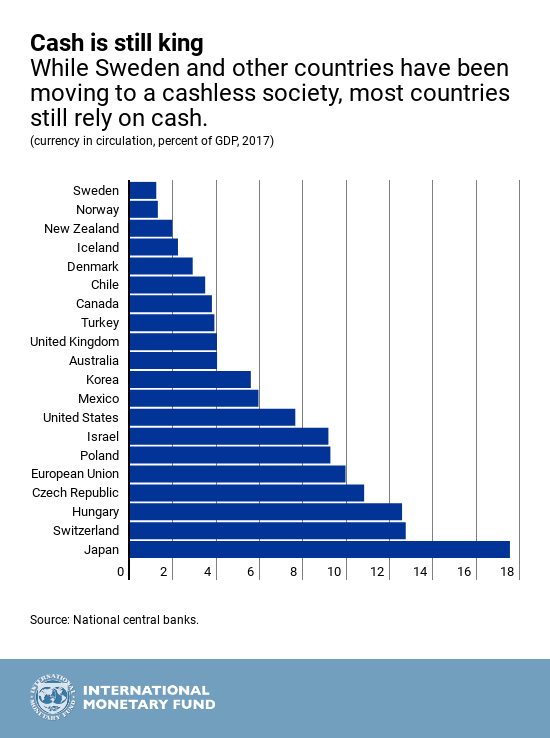

Come si può osservare da questo grafico, il cash è ancora molto diffuso in gran parte del mondo. Quindi serve un’idea diversa per rendere il contante costoso quanto i depositi bancari. A molti sembrerà un discorso astruso, ma la comunità scientifica ne discute da anni. E da qui è emersa la proposta al centro dello studio del Fmi: separare la moneta del paese in due valute diverse, una elettronica e una contanti. Una moneta digitale e una analogica che facciano ovviamente riferimento allo stesso conio ma che siano in rapporto fra loro attraverso un rapporto di conversione fissato dalla banca centrale. In tal modo un tasso negativo sulla valuta digitale si può trasferire su quella analogica.

Proviamo a semplificare. Supponiamo che una banca decida di mettere un tasso negativo sui suoi depositi del 3% e altresì che la banca centrale annunci che il dollaro in contanti si deprezzi del 3% nei confronti di quello digitale ogni anno. Ciò significa che il tasso di conversione del dollaro analogico verso quello digitale sarebbe di 1 a 0,97 su base annua. Sia che si decida di tenere 100 dollari in contanti a casa, sia che si tengano in deposito bancario, alla fine dell’anno si avranno 97 dollari a fronte di un capitale iniziale di 100. Se i prezzi fossero tutti espressi in moneta digitale in pratica il contante analogico sarebbe inutile. O meglio sarebbe forzatamente convertito a un tasso svantaggioso in valuta digitale. E in sostanza non avrebbe più senso tenerlo in tasca.

“Questo doppio sistema di valuta locale consentirebbe alla banca centrale di applicare un tasso di interesse negativo, necessario per contrastare una recessione, senza innescare sostituzioni su larga scala in contanti”. In sostanza consentirebbe alla banca centrale di svalutare il denaro contante a scadenza. Proprio come diceva Gesell.

L’economia ai tempi dello “Zero lower bound”: la rivincita di Gesell

Sicché a un certo punto, mentre leggo l’intervento di James McAndrews, banchiere della Fed di New York (“Negative nominal central bank policy rates – where is the lower bound?”), dalla panoplia di studiosi citati dal banchiere americano spunta fuori un personaggio poco noto alle cronache e ormai pressoché dimenticato dalla storia dell’economia: Silvius Gesell.

Mi sembra una raffinata beffa del destino, come sempre molto fantasioso, ritrovare Gesell in una dissertazione molto tecnica e persino un po’ noiosa sulla vita economica ai tempi dello Zero lower bound. Se non altro perché, e lo sa bene chi ha frequentato i testi eterodossi del pensiero economico, Gesell è uno di quei tizi che una certa vulgata definisce frettolosamente eretico, trascurando magari di ricordare come nel suo Trattato della Moneta Keynes abbia dedicato un lungo approfondimento al pensiero del mercante svizzero-argentino, poi divenuto economista per passione, salvo poi definirlo ironicamente un mattoide.

Eppure chi ha frequentato i libri di Gesell, anche per sentito dire, riconosce il suo denaro a scadenza nell’impianto keynesiano.

Pensate all’idea della trappola della liquidità, laddove Keynes esattamente come Gesell riconosce nel poter essere tesaurizzato pressoché senza costi, l’handicap del denaro. Oppure nella preconizzata eutanasia del rentier, laddove Keynes auspicava che le condizioni economiche evolvessero di guisa che non fosse più possibile mantenere una classe di redditieri, vuoi per le evoluzioni economiche, vuoi (forse quello più auspicate dall’economista inglese) per quelle spirituali. In uno dei suoi saggi Keynes scrisse che un giorno forse avremmo capito che il denaro serve a godersi la vita, non ad essere tesaurizzato senza senso alcuno che non sia patologico.

Gesell, dunque, e la sua vita, controversa e border line, debitore riconosciuto del pensiero di un altro controverso personaggio come Rudolf Steiner, che all’economia dedicò alcune conferenze nelle quali venne sviluppata una teoria monetaria il cui perno era proprio l’idea che il denaro dovesse lentamente decumularsi per assolvere alla sua funzione di regolatore degli scambi. Pensiero che rifiuta radicalmente la concezione classica del denaro come merce che risale a Locke e al periodo dello standard aureo, che sempre Keynes definirà un residuo barbarico.

“O felice moneta, che fornisce al genere umano un’ottima bevanda e mantiene i suoi possessori immuni dall’infernale vizio dell’avarizia, poiché non si può seppellire, né conservare per lungo tempo!” , dice Pietro Martire d’Anghiera discorrendo del cacao come moneta da parte degli Aztechi, nel suo De orbe novo del 1530.

Se il nostri soldi fossero di cioccolata sarebbe più piacevole “mangiarseli”, ossia consumarli. Se poi fosse cioccolata che si scioglie se la si tiene chiusa nei forzieri ancor di più.

Tutto questo parrà a molti insensato e astratto, libresco, per così dire. Ma vedete, l’economia ai tempi dello Zero lower bound riserva di queste sorprese. Perché ai giorni nostri, come ha scritto di recente Ocse, “il rovescio della medaglia della ricchezza è il debito”, e poiché non vogliamo cessare d’essere ricchi, dobbiamo attrezzare l’economia affinché tali debiti siano sostenibili, ossia credibili, per un periodo di tempo infinito, trattandosi di debiti eterni come la nostra sete di ricchezza, d’altronde.

Ed ecco allora lo Zero Lower bound, la migliore (per ora) approssimazione possibile dell’idea che il denaro tenuto fermo perda valore. Pensate ai depositi delle banche commerciali presso le banche centrali: ormai da mesi la Bce ha fissato un tasso negativo. Quindi il denaro che tengono fermo lì produce costi.

Ed ecco perché il nostro McAndrews cita Gesell, incredibilmente riesumato dalla polvere dei libri dimenticati e troppo stravaganti per essere presi sul serio. Però vedete, spesso i mattoidi, per dirla con le parole di Keynes, sono quelli che poi segnano il percorso della storia.

Infatti il nostro banchiere nota che Gesell, e altri come lui, hanno spesso suggerito soluzioni estreme come l’eliminazione della moneta, o la sua tassazione. “Questi – spiega – sono tutti altri modi di imporre tassi nominali negativi sui mezzi di pagamento che le persone usano”.

Gratta gratta, sotto l’idea dei tassi negativi trovi Gesell, Steiner e tutte le stravaganze di una certa economia che nessun economista per bene si sognerebbe di invitare a un pranzo accademico.

Ed è nel tracimare del pensiero lungo i percorsi accidentati di ciò che è incerto, che l’economia ai tempi dello Zero lower bound incontra la sua seconda peculiarità.

Ma la terza è quella più importante.

(2/segue)

Leggi la prima puntata Leggi la terza puntata Leggi la quarta puntata