Etichettato: helicopter money

La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Alcuni giorni fa un altro gigante dell’e-commerce cinese, Jd.com, ha annunciato che la sua divisione fintech collaborerà con il Digital Currency Research Institute della People’s Bank of China per supportare lo sviluppo della China’s central bank digital currency (CBDC) di cui abbiamo già parlato.

Per comprendere la portata di questa informazione, è sufficiente ricordare che la compagnia cinese serve oltre 417 milioni di clienti on line – in sostanza una popolazione quasi pari a quella dell’Ue – e quindi rappresenta uno straordinario strumento per sperimentare le soluzioni tecniche, ossia app e wallet, che daranno vita allo yuan digitale, che quindi compie un altro passo in avanti nella sua realizzazione.

Facciamo un salto indietro nel tempo di pochi mesi. Nel marzo scorso, mentre la pandemia iniziava a far scricchiolare il mondo, un senatore americano presentava un disegno di legge dal nome assai eloquente di “Banking for all” col dichiarato intento di chiedere alle banche aderenti alla Fed di “fornire conti digitali (ad esempio, portafogli digitali in dollari) a residenti e cittadini e ad aziende domiciliate negli Stati Uniti. Tra le altre cose, questi conti devono fornire servizi bancari specifici alle persone idonee che scelgono di depositare fondi su questi conti, incluso l’accesso ai pagamenti degli aiuti Covid-19”. Notate il riferimento – non certo casuale – agli aiuti Covid.

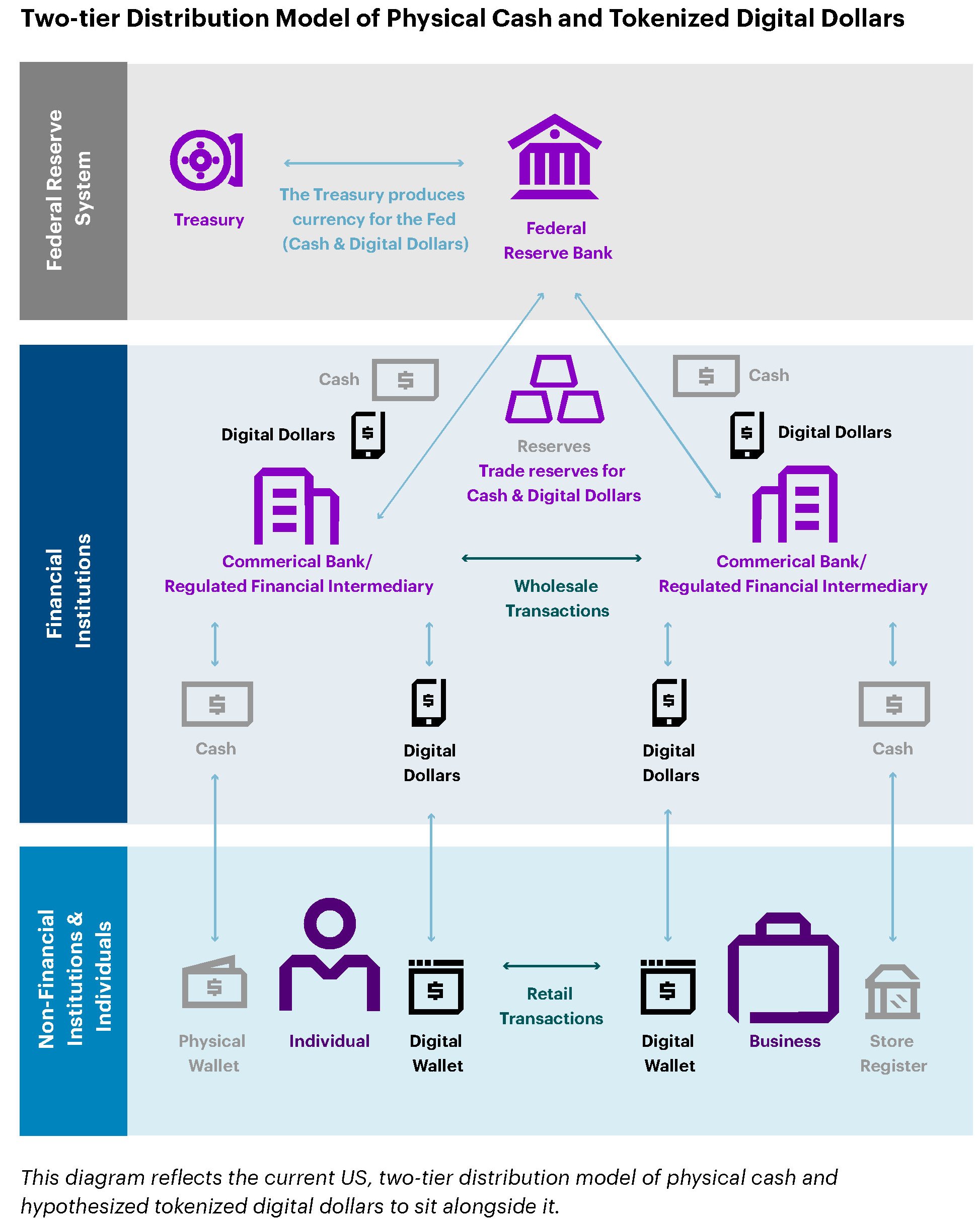

Questa proposta è stata anche discussa in un comitato pubblico il 30 giugno, e precede quindi di pochi mesi lo speech della governatrice Brainard di cui abbiamo già parlato. In quest’arco di tempo è uscito il libro bianco del Digital Dollar Project, un consorzio che in pratica ha fornito uno schema teorico alla proposta di valuta digitale di marzo, e che si riassume bene nel grafico sotto.

L’argomento forte del libro bianco è che un sistema siffatto avrebbe consentito al governo di iniettare fondi direttamente nei conti degli americani – conti correnti bancari ma non solo – per alleviare le loro difficoltà in tempi di crisi sanitaria. Un passo in avanti deciso verso il miraggio dell’helicopter money, il cui desiderio è ormai, anche questo, pandemico.

Queste notizie, di solito assenti dal nostro dibattito pubblico e confinate in pochi notiziari specialistici, raccontano dell’ennesima sfida che si sta consumando fra la potenza egemone e quella emergente su un versante certamente poco popolare ma molto sistemico, visto che la valuta è una delle componenti di una globalizzazione: la moneta digitale.

Per la Cina la diffusione massiccia di una propria valuta di banca centrale è un’ottima premessa a quello che segnerà l’autentico punto di svolta, ossia l’apertura del conto capitale. Per gli Stati Uniti si tratta nientemeno che di consolidare la propria leadership valutaria, che è uno dei capisaldi dell’egemonia globale.

Fra i due litiganti ci sta l’Ue, con il suo euro. La presidente della Bce Lagarde ha di recente dichiarato che la banca sta valutando rischi e opportunità nell’adozione di un euro digitale, pur ritenendo che possa essere un complemento più che un sostituto del contante. E poi la Bce ha pubblicato un rapporto di cui abbiamo già parlato. Ciò al fine di garantire che “la moneta sovrana rimanga nel cuore del sistema dei pagamenti”. Sarà interessante capire quale sarà questa moneta.

(4/segue)

Puntata precedente: La nuova cash society col dollaro digitale made in Usa

Puntata successiva: La seconda globalizzazione europea comincia con l’euro digitale

Cronicario. Alla Bce girano le pale

Proverbio del 26 marzo Chi non ha passato non ha futuro

Numero del giorno: 8.578 Aumento contagi in Spagna in un giorno

Lo sentite, sì, il profumo dei soldi? Io no, ma pazienza. Dipenderà dal fatto che i miei seni nasali soffrivano già prima dell’avvento del coronacoso, e perciò ho perso una certa sensibilità. Ho sentito l’odore dei soldi che mi uscivano di tasca, quello sì. Di entrate nisba.

Però forse voi la sentite questa fragranza di euri appena stampati del torchio instancabile della Bce. Perché i soliti beninformati giurano che sono partite le spese da Francoforte, quelle annunciate da Madame la Presidenta finalmente in modalità Supermario, pure se in assenza delle indispensabili occhiaie profonde.

Perché uno mica si fare venire occhiaie così a caso. C’è tutto un tormento di sbirciamenti negli affatto e negli affetti, negli affari e negli afferri, dietro a uno sguardo così intelligente, che ieri ha fatto parlare di sé in tutto il mondo per aver ripetuto la semplice elementare verità che tutti vogliono sentirsi ripetere e divenendo così eroe dei due mondi.

Sicché mentre Supermario, ormai libero di filosofeggiare sulle colonne del Financial (bad) Times, auspicava l’apertura di tutti i rubinetti, auspicando un alluvione di soldi gratis a tutti – modello americano ma di più – la sora Bce iniziava a far girare le pale del mitico elicottero…

mentre aspettava che quei geni dei capi di governo dell’Ue, o almeno dell’eurozona, si decidessero per una volta a fare whatever it takes al posto di Supermario. Ma conoscendoli, figuriamoci. Altro che giramento di pale.

A domani.

L’illusione del denaro facile non curerà il malessere dei benestanti

L’estate del nostro scontento, per parafrasare il poeta, la si potrebbe raccontare con le parole di Ewald Nowotny, banchiere centrale in forza alla Bce, che qualche tempo fa, in una lunga intervista a Bloomberg, ha ricordato “la fortuna di un periodo di pace che dura ormai da 74 anni” che “ha inevitabilmente portato a un enorme accumulo di ricchezza, da un lato, e di debito, dall’altro”. Debito e ricchezza, insomma. Binomio inscindibile, nonché grande successo storico. Che però è anche un problema. “In passato la guerra o l’inflazione” finivano col risolvere il problema del debito. “Come risolverlo oggi senza questi due fattori è una questione che rimane aperta”, conclude.

Potremmo dire ricordando un celebre libro di Keynes, l’economista defunto che più di tutti vive nella testa dei politici, che le conseguenze economiche della pace sono la crescita della ricchezza e l’aumento dei debiti. La prima genera costante conflitti sulla sua distribuzione. I secondi gravano sulla stabilità finanziaria e spengono gli spiriti animali dei capitalisti, che tendono a trasformarsi in redditieri. Il combinato disposto genera quella costante insoddisfazione che anima oggi anima il populismo a un livello che non si vedeva più dagli anni Trenta del secolo scorso. Ma con una sostanziale differenza. All’epoca c’erano milioni di disoccupati in miseria. Oggi in alcuni paesi dove cuoce il malcontento si rasenta la piena occupazione.

Non è solo la povertà ad animare il populismo, evidentemente, e per molte ragioni. Una è che l’economia del secondo dopoguerra nasce come promessa di infinita crescita economica e piena occupazione, che col tempo ha generato insofferenze parossistiche non solo verso le crisi, ma persino nei confronti dei rallentamenti. Se la Cina annuncia che potrebbe crescere sotto il 6% quest’anno o il prossimo, qualcuno inizia a correre ai ripari. Non si può che crescere, e molto, pena il disastro sociale, prima ancora che economico.

Ciò implica l’aumento del debito, come illustra un paper molto istruttivo prodotto all’ultimo vertice di banchieri centrali a Jackson Hole, che ha riesumato il vecchio dilemma di Triffin – quello fra la convertibilità aurea del dollaro e la crescita dell’economia internazionale – per notare come ormai il debito denominato in dollari, che si nutre di se stesso, sia diventato la benzina della crescita economica. I fatti lo confermano. Nell’ultimo decennio, durante il quale la ricchezza è tornata a crescere anche se meno intensamente rispetto a prima del 2008, il debito globale è aumentato, con ciò nutrendo il magnifico paradosso per cui al massimo benessere si accompagna la massima insoddisfazione, declinata nei vari populismi. E i tecnici, come ha ammesso con ammirevole sincerità Nowotny non sanno più esattamente cosa fare. Salvo tirare fuori le idee di vecchi economisti defunti, appunto. Come quando si esortano gli stati che se lo possono permettere a fare politiche fiscali espansive. Sempre come negli anni Trenta.

Ma siccome non tutti gli stati se lo possono permettere, ecco che fioccano le suggestioni. Sempre a Jackson Hole ha suscitato una certa ammirazione un’idea del governatore della BoE Mark Carney, che ha proposto una sorta di Libra in stile Facebook, ma emessa dalle banche centrali, per togliere dal tappeto la supremazia del dollaro, ormai acclarata fonte di squilibrio finanziario, come se davvero l’ordine monetario internazionale abbia a che fare con la ragione economica e non con quella politica. Il fatto che il dollaro sia ancora un nostro problema, come ebbe a dire il segretario del Tesoro Usa ai tempi di Nixon non sposta di una virgola il fatto che così continuerà ad essere finché rimarrà in piedi questo ordine internazionale, peraltro insidiato non solo dal rumoroso emergere della potenza cinese, ma dagli stessi Stati Uniti, che sembrano ansiosi di segare l’albero sul quale sono seduti preda come appaiono, ancora come nei disgraziati anni Trenta, della loro ebbrezza isolazionista.

Ma rimangono suggestioni. Prodotti tipici di un’epoca di crisi, che produce geni più o meno incompresi del pensiero economico. Sempre nell’America dei ‘30 il medico generico Francis E. Townsend proponeva fra gli applausi degli astanti che tutti gli ultrasessantenni ricevessero un assegno di 200 dollari da spendersi entro trenta giorni per stimolare l’economia. In quegli anni gli americani stravedevano per gente come Charles E. Coughlin, un sacerdote cattolico che predicava il conio dell’argento per opporsi al predominio dell’oro sul sistema monetario Usa – uno sorta di No Euro dei nostri giorni – e la nazionalizzazione delle banche, oppure come Huey P. Long che nel 1934 pubblicò il suo programma di riforme il cui slogan era “distribuiamo la ricchezza”, i cui perni erano un tetto ai redditi annui e alle cifre ereditabili. Un anno dopo il nostro eroe morì in un attentato, ma il suo slogan ormai fa parte delle piattaforme di moltissimi governi contemporanei, compreso il nostro. Fra ieri e oggi non ci sono poi cosi tante differenze: il cuore di ogni problema viene individuato nella mancanza di soldi per il popolo.

Ma è davvero così? Giova poco osservare che gli oltre 100 trilioni di debiti che girano per il mondo corrispondano ad altrettanti crediti. Qualcuno vi dirà subito che queste ricchezze sono concentrate in pochi super-ricchi, malgrado già Von Mises, negli anni ’40 del ‘900, notasse in realtà come ormai gli attivi finanziari fossero patrimonio comune dei piccoli risparmiatori nella forma di assicurazioni, fondi pensione, conti correnti, eccetera. La suggestione si nutre con rappresentazioni facilmente comprensibili, e quella di tanti poveri schiacciati dal tallone di ferro dei super ricchi è risultata storicamente molto efficace, e quindi strumento ideale per alimentare nuove sovversioni. Dell’ordine economico, innanzitutto, prima ancora che politiche.

A qualcuno la parola sovversione sembrerà esagerata. Ma come altro definire l’ormai inveterata consuetudine di far pagare i creditori per i denari che prestano al debitore? Si calcola che ci siano in circolazione circa 17 trilioni di obbligazioni a tasso negativo e che questo sia conseguenza di un decennio di politiche monetarie allentate – sempre per stimolare la crescita per carità – dovrebbe essere ormai pacifico.

Ma siccome la crescita langue e l’inflazione boccheggia, ecco farsi strada nuove suggestioni, come quella di tassare il contante, che se ci si pensa bene è la naturale evoluzione di un sistema che fa pagare ai creditori i loro prestiti. Ma anche qui: non c’è nessuna novità. Di tassa sul contante ne parlava Silvius Gesell, all’inizio del secolo scorso, quando lanciò l’idea di applicare un bollino sulle banconote che ne deprezzasse il valore col passare del tempo. Gesell non lo ricorderebbe nessuno se non fosse stato reso celebre sempre da Keynes, in un angolino della sua Teoria Generale, nella forma di un bizzarro pensatore autodidatta. Anche Gesell, in fondo, era un frutto sbocciato negli aridi anni della depressione economica, stavolta esplosa alla fine del XIX secolo.