Etichettato: Digital Dollar Project

La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Alcuni giorni fa un altro gigante dell’e-commerce cinese, Jd.com, ha annunciato che la sua divisione fintech collaborerà con il Digital Currency Research Institute della People’s Bank of China per supportare lo sviluppo della China’s central bank digital currency (CBDC) di cui abbiamo già parlato.

Per comprendere la portata di questa informazione, è sufficiente ricordare che la compagnia cinese serve oltre 417 milioni di clienti on line – in sostanza una popolazione quasi pari a quella dell’Ue – e quindi rappresenta uno straordinario strumento per sperimentare le soluzioni tecniche, ossia app e wallet, che daranno vita allo yuan digitale, che quindi compie un altro passo in avanti nella sua realizzazione.

Facciamo un salto indietro nel tempo di pochi mesi. Nel marzo scorso, mentre la pandemia iniziava a far scricchiolare il mondo, un senatore americano presentava un disegno di legge dal nome assai eloquente di “Banking for all” col dichiarato intento di chiedere alle banche aderenti alla Fed di “fornire conti digitali (ad esempio, portafogli digitali in dollari) a residenti e cittadini e ad aziende domiciliate negli Stati Uniti. Tra le altre cose, questi conti devono fornire servizi bancari specifici alle persone idonee che scelgono di depositare fondi su questi conti, incluso l’accesso ai pagamenti degli aiuti Covid-19”. Notate il riferimento – non certo casuale – agli aiuti Covid.

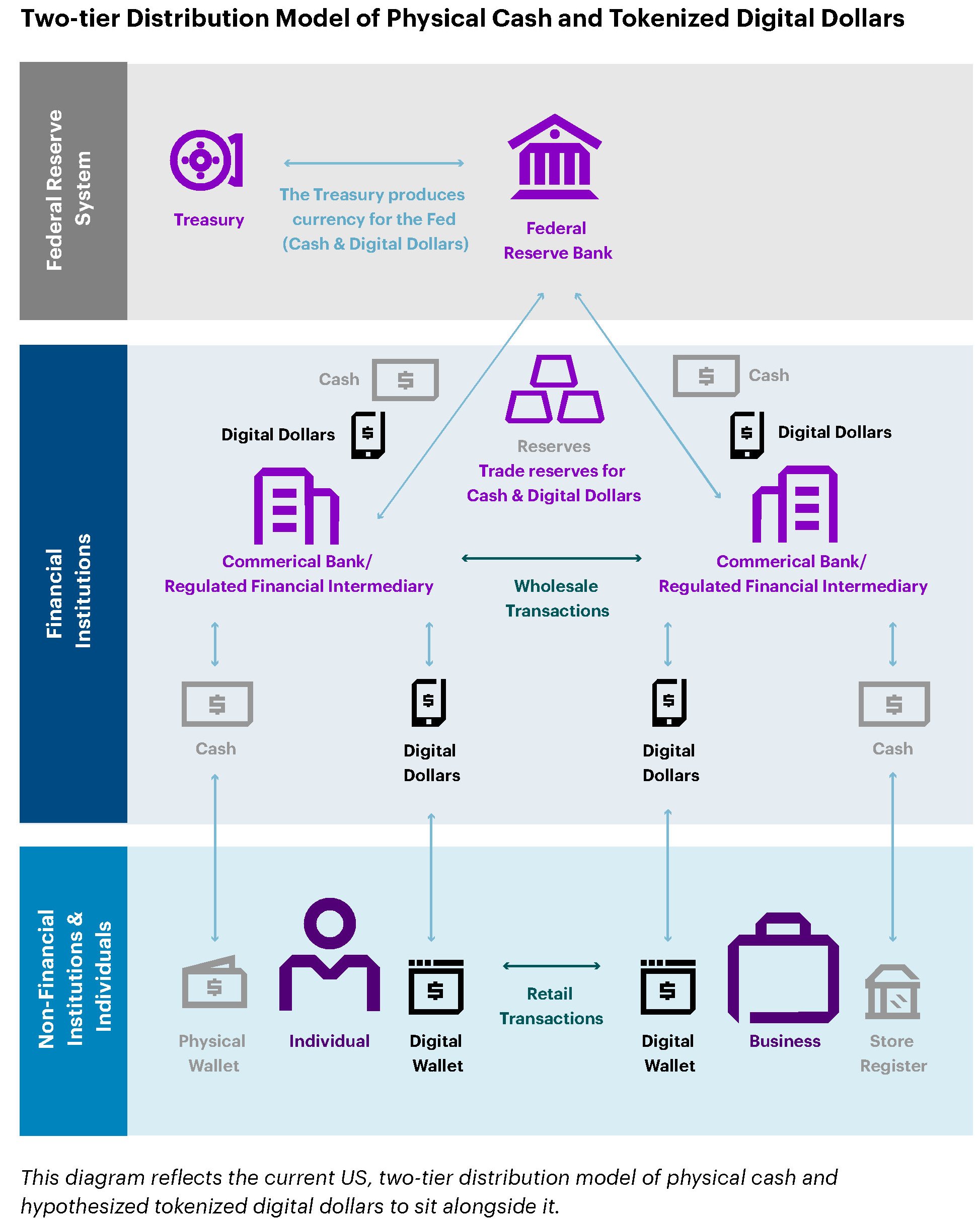

Questa proposta è stata anche discussa in un comitato pubblico il 30 giugno, e precede quindi di pochi mesi lo speech della governatrice Brainard di cui abbiamo già parlato. In quest’arco di tempo è uscito il libro bianco del Digital Dollar Project, un consorzio che in pratica ha fornito uno schema teorico alla proposta di valuta digitale di marzo, e che si riassume bene nel grafico sotto.

L’argomento forte del libro bianco è che un sistema siffatto avrebbe consentito al governo di iniettare fondi direttamente nei conti degli americani – conti correnti bancari ma non solo – per alleviare le loro difficoltà in tempi di crisi sanitaria. Un passo in avanti deciso verso il miraggio dell’helicopter money, il cui desiderio è ormai, anche questo, pandemico.

Queste notizie, di solito assenti dal nostro dibattito pubblico e confinate in pochi notiziari specialistici, raccontano dell’ennesima sfida che si sta consumando fra la potenza egemone e quella emergente su un versante certamente poco popolare ma molto sistemico, visto che la valuta è una delle componenti di una globalizzazione: la moneta digitale.

Per la Cina la diffusione massiccia di una propria valuta di banca centrale è un’ottima premessa a quello che segnerà l’autentico punto di svolta, ossia l’apertura del conto capitale. Per gli Stati Uniti si tratta nientemeno che di consolidare la propria leadership valutaria, che è uno dei capisaldi dell’egemonia globale.

Fra i due litiganti ci sta l’Ue, con il suo euro. La presidente della Bce Lagarde ha di recente dichiarato che la banca sta valutando rischi e opportunità nell’adozione di un euro digitale, pur ritenendo che possa essere un complemento più che un sostituto del contante. E poi la Bce ha pubblicato un rapporto di cui abbiamo già parlato. Ciò al fine di garantire che “la moneta sovrana rimanga nel cuore del sistema dei pagamenti”. Sarà interessante capire quale sarà questa moneta.

(4/segue)

Puntata precedente: La nuova cash society col dollaro digitale made in Usa

Puntata successiva: La seconda globalizzazione europea comincia con l’euro digitale

La nuova “cash society” col dollaro digitale made in Usa

Non solo la Cina, dicevamo. La Bis, nello studio che ha ispirato questa miniserie, fa ampie disamine anche del notevole lavoro svolto in Canada e soprattutto in Svezia, da anni all’avanguardia nella costruzione di una società cashless – addirittura alcuni negozi non accettano più contanti – per diverse ragioni che sono sociali e istituzionali.

Ma cashless forse non è la parola giusta. Qui non si tratta di far sparire il contante – una moneta digitale di banca centrale rimane teoricamente una forma di cash – ma di far sparire quello analogico. I foglietti colorati che ci tengono compagnia da un paio di secoli e che ormai sembrano destinati al fuoricorso.

Perché sia chiaro che la fine delle banconote non coincide affatto con la scomparsa del contante, se non per pura analogia, bisogna capire verso che forma di società stiamo andando. E soprattutto come si muoverà il gigante delle produzione di cash che governa a livello globale la liquidità, ossia gli Usa.

Le cronache ci possono venire in aiuto. L’agosto scorso Lael Brainard, componente del board della Fed, ha fornito un interessante update sullo stato dell’arte della costruzione di una moneta digitale in seno alla Fed, evento che non è esagerato definire rivoluzionario, qualora fosse condotto a buon fine.

Circostanza che alcuni osservatori giudicano inevitabile. Non solo per la circostanza che i cinesi sono già molto avanti in questo processo. Ma perché la moneta egemone non può sottrarsi al diritto/dovere di guidare la principale innovazione monetaria del XXI secolo: l’ingresso delle banche centrali nei portafogli retail. Lo hanno fatto per secoli con le banconote. Devono farlo oggi con le app. Si tratta nientemeno che di costruire le nuove cash society. L’America non può non esserci.

Il concetto lo ha espresso a chiare lettera la banchiera americana nel suo intervento: “Dato l’importante ruolo del dollaro, è essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”. Almeno fino a quando, aggiungiamo noi, non si capirà che il contante digitale è contante tout court. E poiché “continua a esserci una forte domanda di valuta statunitense”, aggiunge la Brainard, “restiamo impegnati a garantire che il pubblico abbia accesso a una gamma di opzioni di pagamento”.

Garantire questa “gamma di opzioni” non è soltanto una questione di stare al passo coi tempi. Si tratta anche di fornire ai governi un’infrastruttura di pagamento capace di favorire certe politiche di stimolo fiscale che ormai tendono chiaramente a far arrivare direttamente soldi agli agenti economici, come abbiamo visto in questi mesi sofferti di pandemia.

La Fed da anni è impegnata sul fronte di queste ricerche “per costruire e testare un’ipotetica valuta digitale orientata agli usi della banca centrale”. Cosa ne verrà fuori è ancora presto per dirlo, ma è chiaro che il futuro dell’egemonia del dollaro nel sistema dei pagamenti si gioca anche – se non soprattutto – su questo tavolo.

Perciò non stupisce che molti osservatori, ma anche operatori del sistema finanziario, si stiano attrezzando per non farsi trovare impreparati. Ovviamente non mancano le voci critiche, a un progetto di CBDC targato Fed. Ma a ben vedere gli argomenti a favore sembrano destinati ad avere la meglio.

Per farsene un’idea è sufficiente sfogliare il libro bianco pubblicato dal Digital Dollar Project nel maggio scorso. Non a caso uno degli argomenti usati dal DDP è che ci sono circa 14 milioni di americani senza conti correnti che potrebbero più facilmente essere coinvolti nel sistema degli scambi, complice magari una certa generosità del governo ripagata magari con più controllo. Più denaro per tutti, insomma. Ma solo digitale.

(3/segue)

Puntata precedente: La rivoluzione della moneta digitale nel sistema dei pagamenti

Puntata successiva: La moneta digitale, ossia l’ultima sfida fra Cina e Usa