Etichettato: Central Bank digital currency: central banking for all?

La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Alcuni giorni fa un altro gigante dell’e-commerce cinese, Jd.com, ha annunciato che la sua divisione fintech collaborerà con il Digital Currency Research Institute della People’s Bank of China per supportare lo sviluppo della China’s central bank digital currency (CBDC) di cui abbiamo già parlato.

Per comprendere la portata di questa informazione, è sufficiente ricordare che la compagnia cinese serve oltre 417 milioni di clienti on line – in sostanza una popolazione quasi pari a quella dell’Ue – e quindi rappresenta uno straordinario strumento per sperimentare le soluzioni tecniche, ossia app e wallet, che daranno vita allo yuan digitale, che quindi compie un altro passo in avanti nella sua realizzazione.

Facciamo un salto indietro nel tempo di pochi mesi. Nel marzo scorso, mentre la pandemia iniziava a far scricchiolare il mondo, un senatore americano presentava un disegno di legge dal nome assai eloquente di “Banking for all” col dichiarato intento di chiedere alle banche aderenti alla Fed di “fornire conti digitali (ad esempio, portafogli digitali in dollari) a residenti e cittadini e ad aziende domiciliate negli Stati Uniti. Tra le altre cose, questi conti devono fornire servizi bancari specifici alle persone idonee che scelgono di depositare fondi su questi conti, incluso l’accesso ai pagamenti degli aiuti Covid-19”. Notate il riferimento – non certo casuale – agli aiuti Covid.

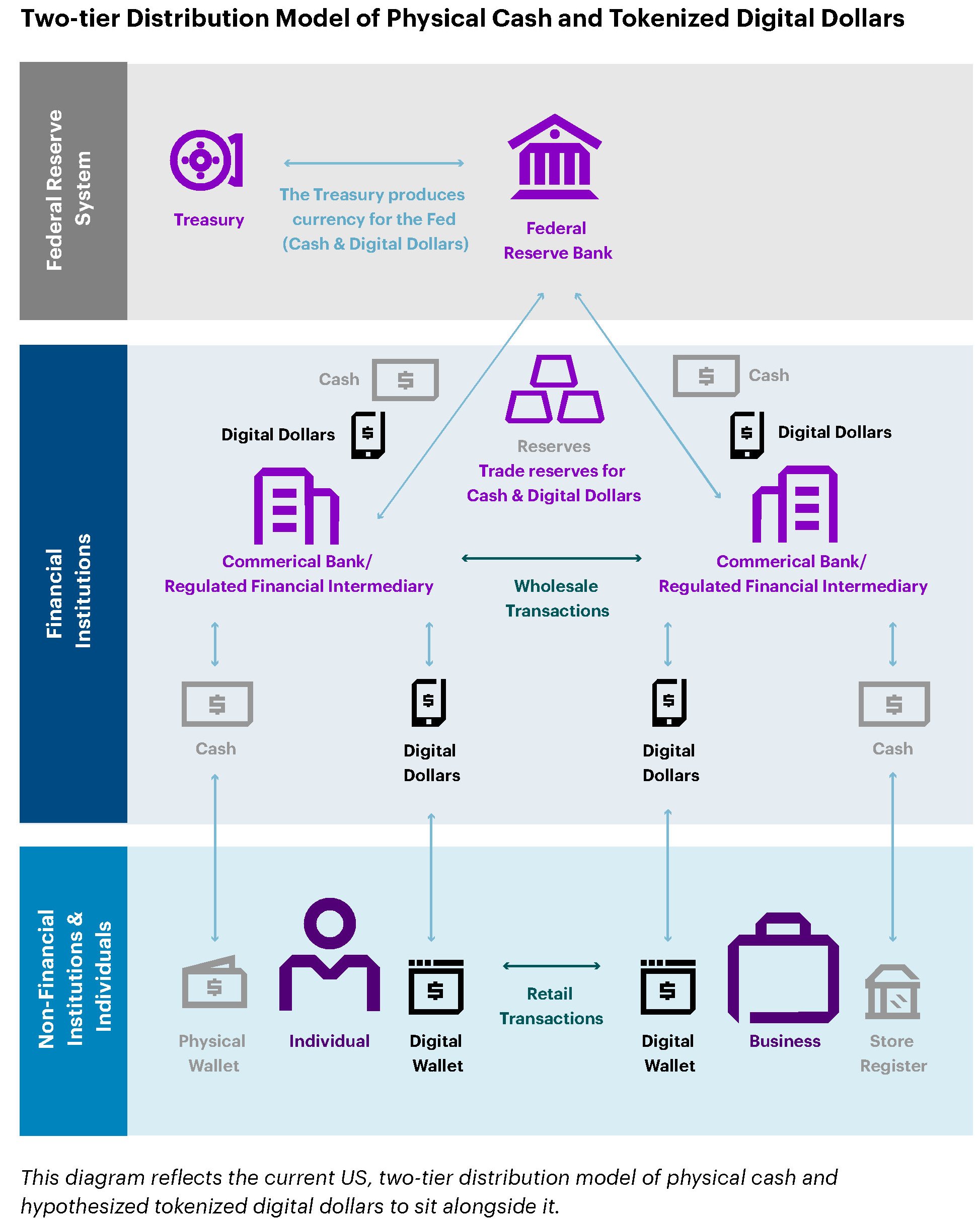

Questa proposta è stata anche discussa in un comitato pubblico il 30 giugno, e precede quindi di pochi mesi lo speech della governatrice Brainard di cui abbiamo già parlato. In quest’arco di tempo è uscito il libro bianco del Digital Dollar Project, un consorzio che in pratica ha fornito uno schema teorico alla proposta di valuta digitale di marzo, e che si riassume bene nel grafico sotto.

L’argomento forte del libro bianco è che un sistema siffatto avrebbe consentito al governo di iniettare fondi direttamente nei conti degli americani – conti correnti bancari ma non solo – per alleviare le loro difficoltà in tempi di crisi sanitaria. Un passo in avanti deciso verso il miraggio dell’helicopter money, il cui desiderio è ormai, anche questo, pandemico.

Queste notizie, di solito assenti dal nostro dibattito pubblico e confinate in pochi notiziari specialistici, raccontano dell’ennesima sfida che si sta consumando fra la potenza egemone e quella emergente su un versante certamente poco popolare ma molto sistemico, visto che la valuta è una delle componenti di una globalizzazione: la moneta digitale.

Per la Cina la diffusione massiccia di una propria valuta di banca centrale è un’ottima premessa a quello che segnerà l’autentico punto di svolta, ossia l’apertura del conto capitale. Per gli Stati Uniti si tratta nientemeno che di consolidare la propria leadership valutaria, che è uno dei capisaldi dell’egemonia globale.

Fra i due litiganti ci sta l’Ue, con il suo euro. La presidente della Bce Lagarde ha di recente dichiarato che la banca sta valutando rischi e opportunità nell’adozione di un euro digitale, pur ritenendo che possa essere un complemento più che un sostituto del contante. E poi la Bce ha pubblicato un rapporto di cui abbiamo già parlato. Ciò al fine di garantire che “la moneta sovrana rimanga nel cuore del sistema dei pagamenti”. Sarà interessante capire quale sarà questa moneta.

(4/segue)

Puntata precedente: La nuova cash society col dollaro digitale made in Usa

Puntata successiva: La seconda globalizzazione europea comincia con l’euro digitale

Una moneta popolare di banca centrale (non) ci salverà

Poiché esploriamo nuove congetture economiche, trovandoci ormai da tempo al punto morto superiore della crescita globale, vale la pena dedicare un po’ di tempo alle idee di frontiera che la tecnologia ha improvvisamente trasformato da pura speculazione intellettuale in concreta possibilità. Fra queste primeggia la trovata di una moneta digitale di banca centrale, frutto del progresso nella crittografia e nella costruzione di distributed ledger arrivati con la nascita di bitcoin.

Le banche centrali, come abbiamo già osservato, sono alla frontiera di questa innovazione, e per diversi motivi. Non ultima la circostanza che il fintech rischia di far scricchiolare le fondamenta stessa della costruzione, basata proprio sulle banche centrali e su quelle commerciali, che regge il sistema finanziario e quello dei pagamenti.

Queste premesse ci consentono di apprezzare un recente paper diffuso dal Nber (“Central Bank digital currency: central banking for all?”) dove viene contemplata quella che la tecnologia ha reso qualcosa di più di una semplice ipotesi di lavoro: una moneta digitale di banca centrale diffusa non più soltanto fra le banche, come è adesso, ma che arrivi dritta nelle case delle famiglie.

Per dirla con le parole degli autori, “l’introduzione di una valuta digitale di banca centrale consente alla banca centrale di impegnarsi in attività di intermediazione su larga scala, competendo con gli intermediari finanziari privati (ossia le banche commerciali, ndr) per i depositi”. A molti sembrerà una questione di lana caprina. Ma non è nientemeno che una rivoluzione.

Aldilà del lato tecnico, che avremo modo di apprezzare dopo, ciò su cui è utile soffermarsi da subito è l’aspetto psicologico. Il grande pubblico, conscio del fatto che dietro la banca centrale ci sta il governo, correrebbe a depositare i propri soldi presso la banca centrale svuotando di fatto le banche commerciali della materia prima che consente loro di effettuare la trasformazione delle scadenze che sta alla base del lavoro bancario. Ossia indebitarsi a breve per prestare a lungo termine. Che effetto avrà tutto ciò sul sistema economico?

Questo effetto va sommato con l’altro, che la moneta digitale di banca centrale (central bank digital currency, CBDC) è potenzialmente capace di favorire: la sparizione del contante. La scomparsa del denaro fisico, che molti auspicano giudicandola una soluzione ideale per eliminare alcune distorsioni più o meno criminali, unita all’apertura di un conto corrente presso la banca centrale alla portata del popolo, disegna la fisionomia di un sistema finanziario radicalmente diverso dall’attuale. Un sistema dove la mano pubblica, per un verso o per l’altro, è molto più forte.

I cittadini svizzeri devono averlo intuito, nel giugno 2018, quando votarono contro l’ipotesi referendaria che avrebbe voluto conferire solo alla banca centrale il monopolio di emettere depositi, di fatto incoraggiata dalle ricerche sulla moneta digitale che in quel momento stava svolgendo la banca centrale. E tuttavia il dibattito non si è certo interrotto, autorizzando quindi la domanda: cosa succederebbe al sistema finanziario se l’introduzione di una valuta di banca centrale avvicinasse in maniera sostanziale la banca centrale al settore corporate e al retail?

Il paper prova a rispondere a questa domanda rielaborando alcuni modelli teorici prendendo in considerazione l’ipotesi che la banca centrale accetti depositi dei cittadini. Proprio come una banca normale, la banca centrale usa questi depositi per finanziare i suoi debiti, ma si assume l’ipotesi che la banca centrale non possa, come fa una banca, investire in progetti di lungo termine. Se vuole farlo, può utilizzare le banche che conserverebbero la missione di finanziare gli investimenti a lungo termine. Da un punto di vista teorico l’allocazione delle risorse così garantita, mantenendo la competizione con le banche commerciali, non sarebbe tanto diversa da quella attuale.

Ma “l’equivalenza può avere un aspetto sinistro”, avvisano gli autori del paper. Se venisse meno la parità di condizioni concorrenziali, la banca centrale dovrà evitare “caos nella trasformazione delle maturità”. E il momento della verità arriva sempre – e non potrebbe essere diversamente – nei momenti di panico. Un bank run, che di sicuro colpirebbe le banche commerciali, lascerebbe del tutto indifferenti le banche centrali che, come ha scritto qualcuno, non possono fallire.

Questo verrebbe subito captato dal mercato, che finirebbe col trasformare le banche centrali nel monopolio dei depositi (e quindi anche dei prestiti indiretti alle aziende). E alla lunga un monopolio finirebbe col danneggiare quel sistema finanziario che si vorrebbe, con questa innovazione, migliorare.

Detta semplicemente si rischia di trasformare la moneta in uno strumento di centralizzazione della finanza. La valuta digitale rischia di trasformarsi in uno strumento di pianificazione. Ma forse in fondo è quello che davvero vogliono tutti.