La Fed spiazza la Bce e scalda il motore dell’helicopter money

L’esordio poco felice della nuova presidente della Bce alla sua prima prova davanti a una crisi seria potrebbe essere per la banca centrale il viatico per innovazioni ben superiori a quelle che per il momento sembrano ricalcare, seppure ampliandone la portata, i sentieri già tracciati nel passato, che ormai non vengono più percepiti funzionali. E per i mercati la percezione viene assai prima della comprensione, specie quando c’è paura nell’aria. Le innovazioni non arriveranno subito magari. Ma se le turbolenza peggioreranno quest’esito sarà difficilmente eludibile. Il notevole allentamento deciso dalla Fed domenica 15 marzo potrebbe essere, da questo punto di vista, un notevole incoraggiamento.

In una mossa che ha ha sicuramente spiazzato gli osservatori, la banca centrale statunitense infatti ha tagliato notevolmente i tassi di riferimento portandoli di nuovo nel range fra lo 0 e lo 0,25%, mettendo sul piatto anche acquisti di asset finanziari per 700 miliardi, 500 sui Treasury e 200 di agency mortgage-backed securities, aumentando al tempo stesso le operazioni overnight e sul mercato dei repo.

Come se non bastasse, la banca centrale ha invitato le banche a servirsi della discount window, ossia lo sportello Fed, per attingere liquidità d’emergenza a un tasso che è stato portato allo 0,25%, abbassato di 150 punti base. Al tempo stesso la banca centrale ha invitato le banche ad usare i propri buffer di capitale e di liquidità per prestiti, che negli anni dopo la crisi sono state notevolmente ampliati, al punto che adesso le imprese più grandi hanno asset per circa 4,2 trilioni in eccesso sui requisiti regolatori. Dulcis in fundo, la Fed ha azzerato i requisiti di riserva a far data dal prossimo 26 marzo.

Sarà interessante osservare il tipo di impatto che tali misure avranno a livello interno ma soprattutto internazionale. La Fed, infatti, ha annunciato che le principali banche centrali (Bank of Canada, Bank of Japan, Bce, Bank of England e la Swiss national Bank, effettueranno azioni coordinate utilizzando le linee di swap in dollari già attive per le quali è stato abbassato il costo del corrispettivo.

Di fronte a una reazione così robusta l’infortunio della Bce dei giorni scorsi, che ha obbligato la banca centrale a diversi chiarimenti, è molto più di un difetto di comunicazione. E’ il segnale che a Francoforte – e la Lagarde l’ha detto con chiarezza – questa crisi non viene (veniva) percepita come sistemica e soprattutto che non si reputa che la Banca centrale debba fare più di quanto è stato deciso. Che non è poco – maggiori acquisti di asset e centinaia di miliardi di capitale bancario “liberato” grazie agli allentamenti dei requisiti regolamentari – ma ha deluso i mercati che inutilmente la Lagarde ha invitato alla razionalità, spaventandoli persino dicendo che la Bce non si deve occupare dello spread.

Infortunio di comunicazione, questo sì, ma figlio di una visione sostanzialmente legata al vecchio paradigma che vuole le banche commerciali cinghia di trasmissione della politica monetaria della banca centrale, quando i mercati si aspettavano evidentemente altro. Si aspettavano troppo, ha commentato Jens Weidmann, presidente della Bundesbank. Ma forse perché troppo è stato dato loro in questo decennio e questo probabilmente non era il momento di deluderli.

Bisognerà vedere adesso quali saranno le prossime mosse di Francoforte. Sempre la Lagarde ha detto con chiarezza che tocca alla politica fiscale fare whatever it takes, questa volta. Ed è giusto ricordare le parole di Mario Draghi nell’ultima sua conferenza stampa da presidente della Bce, quando disse che dare soldi al cittadini è politica fiscale, non monetaria. E infatti un effetto positivo le parole della presidente della Bce lo hanno avuto: la Germania ha annunciato una sostanziale linea di garanzia senza limiti per le imprese, mettendo sul piatto da subito 550 miliardi di euro e molti governi stanno studiando azioni per affrontare con risorse fiscali l’impatto della crisi, studiando il modo per far arrivare denaro alla società.

Nulla tuttavia impedisce in teoria che tale dazioni passino attraverso la Banca centrale. Da questo punto di vista l’emergenza sanitaria sembra il veicolo ideale per testare l’ultima frontiera dell’intervento pubblico nell’economia che ieri sembrava fantascienza e oggi inizia a sembrare una possibilità concreta: l’helicopter money. Ossia pompare denaro di banca centrale direttamente nel sistema economico senza più l’intermediazione del sistema bancario.

Anche questa possibilità in qualche modo è debitrice delle innovazioni degli ultimi anni, finanziarie, ma anche tecnologiche. Ancora prima che arrivasse il virus, l’evoluzione tecnologica ha portato molte banche centrali a ragionare su un’ipotesi di moneta digitale emessa da loro che potesse essere utilizzata, fra le altre cose, all’iniezione di liquidità direttamente nei conti correnti. Ipotesi di scuola, ovviamente. Ma che ormai fanno capolino molto frequentemente nel dibattito pubblico, visto che sempre più vanno convincendosi che far arrivare denaro alle imprese tramite le banche commerciali, come è stato finora, non è la soluzione più efficiente in periodi straordinari. E poiché oggi molte aziende rischiano di morire per mancanza di liquidità immediata, è meglio rifornirle subito senza troppe intermediazioni. Una possibilità perfettamente coerente con lo spirito del tempo che chiede soluzioni semplici a problemi complessi, nonostante la possibilità di grandi distorsioni nell’allocazione delle risorse che ciò può provocare.

Che questa possibilità non sia poi tanto campata in aria lo lascia arguire anche un post recente di Gita Gopinath, direttrice del dipartimento di ricerca del Fondo monetario dal titolo più che significativo: “Limitare la perdita economica del coronavirus con politiche mirate di grandi dimensioni”. Per riuscirci, “le famiglie e le imprese potrebbero ricevere trasferimenti di denaro, sussidi salariali e sgravi fiscali, che aiutino le persone a soddisfare le loro esigenze e le imprese a rimanere a galla”. Il che non ha bisogno di molti commenti. Bisogna capire semmai chi debba fare arrivare questi soldi e come.

Di sicuro siamo davanti a una situazione potenzialmente molto distruttiva. Il sistema economico vedrà insieme una crisi sul lato dell’offerta, visto il crollo generalizzato delle produzioni, che su quello della domanda. Basta osservare quello che è successo in Cina a febbraio per rendersene conto, ricordando che la Cina sta al centro di molte catene globali del valore per le sue produzioni di beni intermedi.

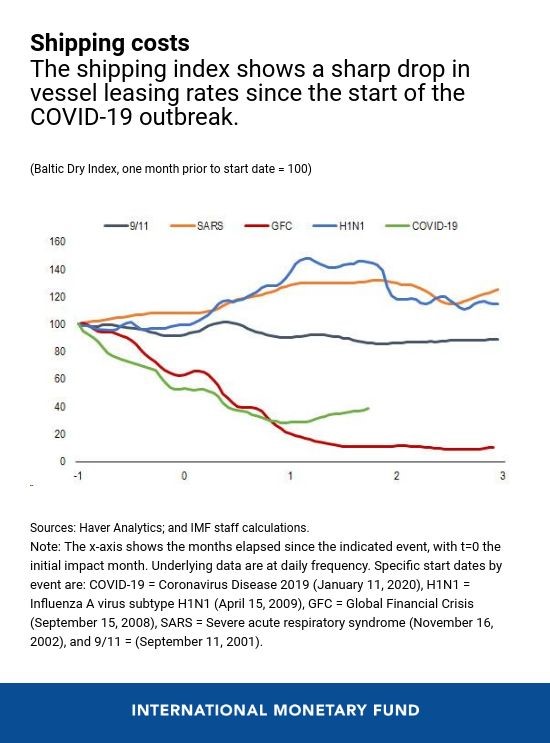

Questo andamento lo si può leggere anche osservando il mercato delle spedizioni via mare, che ha visto un collasso dei prezzi, nella fase iniziale dell’emergenza, persino superiore a quello della crisi del 2008.

Se a ciò si aggiungono i crolli rovinosi delle borse di questi giorni, provocati dalla paura del virus e da decisioni a dir poco discutibili – la guerra del petrolio russo-araba e il blocco dei voli dagli Usa verso l’Ue – ecco che lo scenario che sembra delinearsi diventa sempre più emergenziale e quindi bisognoso di qualcosa di più di quello al quale ci hanno abituato governi e banche centrali. Si è visto sempre ieri: l’annuncio di massicce iniezioni di liquidità da parte della Fed non è bastato a impedire un crollo storico dei mercati azionari statunitensi.

Stando così le cose c’è da star certi che nei piani alti della finanza e dei governi, l’idea dell’helicopter money, che fu ispirata da Milton Friedman (ma per altri motivi) e teorizzata come strumento operativo da Ben Bernanke dopo l’ennesima emergenza finanziaria – quella volta era lo scoppio della bolla di internet – oggi potrebbe diventare una solida realtà. Non è affatto detto che sia un bene. Ma questo lo scopriremo dopo.