Il boom dei pagamenti cashless è un ottimo motivo per promuovere l’euro digitale

Nel suo rapporto annuale per il 2025 la Bce dedica un rapido aggiornamento allo stato di avanzamento dei lavori per l’emissione dell’euro digitale che, se la tabella di marcia verrà seguita da tutti i protagonisti, potrebbe vedere la luce nel 2029, segnando di fatto una rivoluzione nel nostro sistema dei pagamenti.

Si tratta di un tema di grande rilevanza, non solo economica, ma anche politica, come sa bene chi segue questo blog, dove ne abbiamo parlato a lungo. Non solo perché l’euro digitale consentirà ai cittadini europei di poter fare pagamenti smaterializzati senza dover disporre di un conto bancario. Ma perché segnerà una decisiva evoluzione nei pagamenti transfrontalieri e ci emanciperà dalla necessità, almeno per i piccoli importi, di usare il circuito delle carte di pagamento elettroniche.

Per capire l’importanza di questo passaggio, vale la pena sfogliare un paper recente diffuso dalla Bis, dedicato proprio alla questione dei pagamenti cashless che sono in crescita in tutto il mondo, avanzato e non, e convivono felicemente con un uso ancora robusto del contante. Il fatto che l’euro digitale sia, di fatto, denaro contante e non denaro elettronico, e sia smaterializzato, fa di questo strumento una autentica variabile capace di cambiare le regole del gioco dei pagamenti. Per questo tutti noi faremmo bene a mantenere occhi e orecchie bene aperti e seguire con attenzione questi sviluppi, ai quali purtroppo la nostra informazione dedica assai poca attenzione.

Il paper della Bis ci dice che la digitalizzazione avanza rapidamente, ma il contante non scompare; i pagamenti diventano più frequenti ma di valore medio più basso; le differenze tra economie avanzate ed emergenti non si riducono, ma si ristrutturano lungo nuove linee di frattura.

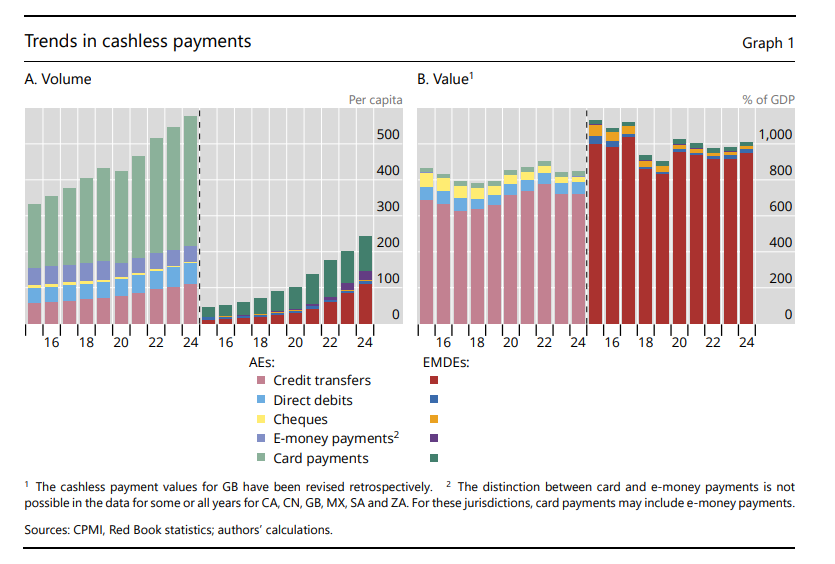

Il primo elemento da chiarire è che la crescita dei pagamenti cashless non è un fenomeno uniforme, ma segue traiettorie profondamente diverse a seconda del livello di sviluppo economico. Nei paesi emergenti, l’aumento è stato estremamente rapido, con una crescita del 21% dei pagamenti pro capite che porta il totale a 242 operazioni annue. Nelle economie avanzate, il numero è più che doppio, ma la crescita è molto più lenta, intorno al 6% . Questo dato suggerisce che il processo di digitalizzazione non è tanto una diffusione omogenea: i paesi emergenti stanno recuperando terreno, ma lo fanno attraverso strumenti diversi.

In particolare, nei mercati emergenti il motore principale della crescita è rappresentato dai bonifici, e soprattutto dai sistemi di pagamento istantaneo. Nelle economie avanzate, invece, il driver dominante resta la carta di pagamento. Questa divergenza non è marginale, perché riflette due modelli distinti di infrastruttura finanziaria. Da un lato, sistemi bancari e fintech che saltano alcune fasi intermedie e adottano direttamente soluzioni digitali avanzate; dall’altro, sistemi consolidati che evolvono incrementando l’uso di strumenti già diffusi.

Il dato sui pagamenti pro capite è particolarmente rivelatore. Nelle economie avanzate si registrano in media 579 transazioni cashless per persona all’anno, contro le 242 dei paesi emergenti . Tuttavia, la differenza qualitativa è forse ancora più importante di quella quantitativa. Nei paesi avanzati, l’uso della carta è capillare e integrato nella vita quotidiana, mentre nei paesi emergenti l’espansione è trainata da sistemi più recenti, spesso costruiti attorno a infrastrutture digitali pubbliche o semi-pubbliche.

Un secondo elemento cruciale riguarda il valore dei pagamenti. Mentre il numero delle transazioni cresce, il valore medio per transazione diminuisce. Questo fenomeno è particolarmente evidente nei bonifici nei paesi emergenti, dove il valore medio è crollato del 74% dal 2018, e nei pagamenti con carta nelle economie avanzate, dove la riduzione è stata più contenuta ma comunque significativa . Il significato economico di questo dato è rilevante: la digitalizzazione non riguarda più solo transazioni di grande importo o tra imprese, ma si estende sempre più ai micropagamenti e alle spese quotidiane.

Questo porta a una trasformazione strutturale del sistema dei pagamenti. Non si tratta più solo di sostituire il contante con strumenti digitali equivalenti, ma di ridefinire la frequenza e la natura stessa delle transazioni economiche. L’aumento del numero di pagamenti di piccolo importo indica una maggiore granularità delle interazioni economiche, resa possibile dalla riduzione dei costi di transazione e dall’aumento della velocità dei sistemi di pagamento.

In questo contesto, i sistemi di pagamento istantaneo rappresentano probabilmente l’innovazione più significativa. Nei paesi emergenti, essi arrivano a rappresentare quasi la metà di tutte le transazioni cashless, con una quota del 49% . Questo dato è impressionante non solo per la sua dimensione, ma per la sua rapidità: in pochi anni, questi sistemi sono passati da una posizione marginale a una centrale. Nelle economie avanzate, invece, la loro diffusione è molto più lenta, con una quota intorno al 10%.

Le ragioni di questa differenza sono molteplici. Nei paesi emergenti, i sistemi di pagamento istantaneo sono spesso promossi attivamente dalle autorità pubbliche come strumenti di inclusione finanziaria e modernizzazione economica. Nei paesi avanzati, invece, la presenza di sistemi già efficienti e diffusi riduce l’urgenza dell’adozione. Tuttavia, questa divergenza potrebbe non essere permanente. È possibile che, nel lungo periodo, i sistemi istantanei diventino lo standard globale, costringendo anche le economie avanzate ad accelerare l’adozione. Ed è in questo scenario che l’adozione dell’euro digitale diventa strategica.

Un altro aspetto interessante riguarda la variabilità tra paesi. Il paper evidenzia differenze enormi nell’uso dei pagamenti istantanei, con casi estremi come il Brasile, dove si registrano 298 transazioni pro capite, e altri come il Giappone o la Francia, dove i numeri sono molto più bassi . Questa eterogeneità suggerisce che la diffusione delle nuove tecnologie dipende non solo da fattori economici, ma anche istituzionali e culturali.

Accanto alla crescita dei pagamenti digitali, il paper dedica ampio spazio alla dinamica del contante, e qui emerge uno dei risultati più controintuitivi. Nonostante il calo dei prelievi e l’aumento dei pagamenti elettronici, il contante in circolazione non diminuisce significativamente, ma tende a stabilizzarsi. Nei paesi avanzati si attesta intorno al 9% del PIL, mentre nei paesi emergenti è circa il 6% . Questo dato suggerisce che il contante continua a svolgere una funzione importante, non solo come mezzo di pagamento ma anche come riserva di valore.

La distinzione tra uso del contante per pagamenti e come riserva è fondamentale. Il calo dei prelievi indica che il contante è sempre meno utilizzato per transazioni quotidiane. Tuttavia, la stabilità dello stock complessivo suggerisce che viene detenuto per altri motivi, come la sicurezza, la privacy o la sfiducia nei sistemi finanziari. In questo senso, il contante assume una funzione simile a quella di un asset, piuttosto che di un semplice mezzo di scambio.

L’analisi dei prelievi rafforza questa interpretazione. Il numero di prelievi pro capite diminuisce, ma il valore medio aumenta. In altre parole, le persone prelevano meno spesso, ma importi più elevati . Questo comportamento è coerente con un uso meno frequente ma più strategico del contante. Non si tratta più di uno strumento quotidiano, ma di una riserva da utilizzare in situazioni specifiche.

Un ulteriore elemento di trasformazione riguarda l’infrastruttura fisica del contante. Il numero di sportelli automatici e filiali bancarie è in calo in molti paesi, anche se non ovunque. Questo ridimensionamento riflette la diminuzione dell’uso del contante, ma solleva anche interrogativi sulla sua accessibilità futura. Il paper sottolinea che esiste una correlazione tra la disponibilità di punti di accesso e il volume dei prelievi, anche se non è possibile stabilire una relazione causale diretta .

Questo punto è particolarmente rilevante dal punto di vista delle politiche pubbliche. Se la riduzione dell’infrastruttura precede il calo della domanda, potrebbe accelerare la scomparsa del contante. Se invece segue la domanda, allora rappresenta semplicemente un adattamento del sistema. La distinzione non è banale, perché implica scelte diverse per le autorità monetarie e regolatorie.

Nel complesso, il paper mette in evidenza un equilibrio dinamico tra innovazione e persistenza. Da un lato, i sistemi di pagamento diventano sempre più digitali, veloci e integrati. Dall’altro, il contante continua a esistere e a svolgere funzioni specifiche. Questo equilibrio non è statico, ma evolve nel tempo in risposta a cambiamenti tecnologici, economici e sociali.

Un aspetto implicito ma fondamentale dell’analisi riguarda il ruolo delle banche centrali. Il paper sottolinea che esse devono garantire un ecosistema dei pagamenti sicuro ed efficiente, adattandosi ai cambiamenti in atto. Questo implica una funzione sempre più complessa, che va oltre la semplice gestione della moneta e include la supervisione delle infrastrutture digitali, la promozione dell’inclusione finanziaria e la gestione dei rischi sistemici.

In questo contesto, i dati del Red Book assumono un’importanza strategica. Coprendo il 59% della popolazione mondiale e l’85% del PIL globale, essi offrono una base empirica unica per analizzare le tendenze globali . Tuttavia, come sottolineano gli stessi autori, questi dati devono essere integrati con altre fonti per comprendere pienamente i comportamenti degli utenti e le dinamiche sottostanti.

La conclusione implicita del paper è che non esiste un percorso unico verso la digitalizzazione dei pagamenti. Le traiettorie sono molteplici e dipendono da fattori locali, istituzionali e tecnologici. Tuttavia, alcune tendenze comuni emergono con chiarezza: la crescita dei pagamenti cashless, l’importanza crescente dei sistemi istantanei, la riduzione dell’uso del contante per transazioni e la sua persistenza come riserva di valore.

In ultima analisi, il paper invita a superare una visione dicotomica tra contante e digitale. Il futuro dei pagamenti non sarà caratterizzato dalla scomparsa del contante, ma dalla coesistenza di strumenti diversi, ciascuno con funzioni specifiche. La vera trasformazione riguarda il modo in cui questi strumenti si integrano tra loro e rispondono alle esigenze degli utenti.

Questo implica anche una ridefinizione del concetto stesso di pagamento. Non si tratta più solo di trasferire valore, ma di farlo in modo rapido, sicuro, conveniente e adattabile a contesti diversi. In questo senso, la digitalizzazione non è un fine, ma un mezzo per migliorare l’efficienza e l’accessibilità del sistema economico.

Il contributo del paper sta proprio in questa capacità di mostrare la complessità del fenomeno, evitando semplificazioni eccessive. La narrativa dominante tende a descrivere un mondo sempre più cashless, ma i dati raccontano una storia diversa: un sistema ibrido, in cui innovazione e tradizione convivono e si influenzano reciprocamente. Comprendere questa dinamica è essenziale per interpretare il futuro dei pagamenti e, più in generale, dell’economia globale.