Etichettato: moneta digitale

Se la moneta “privata” diventa privata davvero

Una bella allocuzione di un banchiere centrale britannico pone la questione delle monete digitali sotto una luce diversa dal solito. Merita di essere raccontata perché, aldilà della tecnicalità, ha a che fare con il modo in cui si pensa debba essere organizzata la moneta, ossia la società. La domanda è chiara già dal titolo: “Abbiamo bisogno di una moneta pubblica?”

La risposta presuppone già una conoscenza alquanto articolata di come funzioni adesso il meccanismo che regge la moneta, che il banchiere riepiloga brevemente: in sostanza la moneta che usiamo è una creatura metà pubblica e metà privata, nel senso che viene cogestita dal duopolio banca centrale/banca commerciale, con la prima ad emettere la moneta fisica – le banconote – e le riserve di banca centrale, e la seconda a fornire la moneta cosiddetta bancaria che giace nei depositi. Moneta che il nostro banchiere, a rischio di generare qualche equivoco, chiama “moneta digitale”, quando forse sarebbe più chiaro chiamarla moneta elettronica, per non confonderla con le monete digitali di banca centrale alle quali abbiamo dedicato numerosi approfondimenti.

Ma forse l’uso un po’ ambiguo del termine digitale per la moneta elettronica è voluto. Perché se si dice che la moneta bancaria è già in larga parte digitale, mentre quella delle banche centrali non ancora, si capisce che non è tanto la forma della moneta – digitale versus analogica – il tema dell’intervento del banchiere britannico, ma la sua titolarità.

Il succo dell’argomento è molto semplice. Nel tempo, “la convenienza, specie a causa dell’e-commerce – ha spinto la domanda pubblica di moneta digitale. Come risultato l’uso di moneta pubblica nella forma di cash fisico è stata declinante”. Traduzione: le persone usano sempre più moneta elettronica/digitale di provenienza privata, ossia bancaria, e sempre meno banconote, ossia moneta di banca centrale. Quindi si fa sempre uso di moneta privata invece di moneta pubblica. Fra le altre cose, il banchiere osserva che in UK ormai la moneta bancaria “privata” pesa il 95% del totale della moneta in circolazione e che solo il 23% degli scambi quotidiani viene regolato in moneta fisica pubblica, ossia in contanti. Dieci anni fa era il 60%.

E’ un problema? Affatto: il nostro sistema attuale si basa proprio sul rapporto virtuoso fra le due entità bancarie che si sono distribuite nel tempo i compiti: la banca centrale, con la sua credibilità, garantisce il valore della moneta. Le banche commerciali che emettono moneta privata accettano la regolazione imposta dal governo per garantire la loro robustezza e possono contare sulla banca centrale non solo per regolare le loro transazioni interbancarie, ma anche come cassaforte a cui attingere in caso di stress.

Il governo dal canto suo ha pure creato degli strumenti di assicurazione sui depositi che tutelano il risparmiatore dai rischi che possono derivare da un uso spericolato della moneta privata da parte delle banche. “Privata” di diritto, più che di fatto, si potrebbe dire.

Il sistema, che ci ha messo vari secoli a prodursi, funziona talmente bene che nessuno che non sia un addetto ai lavori ha mai notato la differenza fra la moneta pubblica delle banca centrale e quella privata delle banche commerciali, per la semplice ragione che il sistema di garanzie attorno alla moneta privata l’ha resa pubblica quanto agli effetti. Per il cittadino normale un euro è un euro, e non c’è nessuna differenza fra la moneta fisica che tiene in tasca e quella che deposita sul conto corrente.

Il problema nasce nel momento in cui ai due protagonisti di questi gioco secolare si sono aggiunti altre entità che tendono a promuovere un nuovo tipo di moneta, facendo quindi scivolare la preferenza del pubblico sempre più verso la moneta privata, ma stavolta privata sul serio: un bitcoin o una stablecoin non hanno né una banca centrale che agisce da backstop quando necessario né uno strumento di tutela dei depositi. Sono monete finché esiste la fiducia nei loro confronti – una fiducia che nessuno garantisce a livello istituzionale – e che diventano un normale asset di investimento quando la fiducia cessa. Si pensi alla volatilità di Bitcoin.

Questa tendenza verso una crescente privatizzazione della moneta, che alcuni decenni fa diede origine a un libro molto interessante di Von Hayek, motiva la domanda che titola l’intervento del banchiere britannico. Chi propone questa moneta privata, peraltro, non è una banca, e tantomeno una banca centrale, che è espressione di un un governo, ma quelle compagnie private multinazionali, che operano nell’Hi tech che abbiamo chiamato altrove Nazioni globali. “I loro modelli di business – dice – sono molto diversi da quelli delle banche: molti non hanno alcun interesse fornire credito, ma piuttosto cercano di integrare nuove forme di denaro nei loro servizi basati sui dati”. Il tema è ampiamente discusso, e non serve tornarci qui.

Ma se l’uso del cash diminuisce sempre più, e quindi si usa sempre meno moneta pubblica a vantaggio di quella privata dovremmo preoccuparcene oppure no? Per dirla con le parole del banchiere, “perché lo stato dovrebbe essere coinvolto nell’emissione di denaro al pubblico in concorrenza con il settore privato? Lo stato non ha smesso di fornire elettricità direttamente o acqua al pubblico nel Regno Unito? Perché dovrebbe fornire denaro?” La domanda è intrigante, visto che viene costantemente celata nel dibattito sulla fornitura di moneta digitale di banca centrale.

La risposta parte dalla considerazione che la decisione di uno stato se emettere o no moneta pubblica non dovrebbe essere condizionata dal fatto che se ne usa sempre meno. E questo già contiene in nuce la risposta completa. Perché contiene il pensiero che la moneta, che decida di emetterla o meno, è una funzione di stretto appannaggio della sovranità nazionale, come d’altronde insegna la teoria politica sin dall’inizio dell’età moderna. Un governo può affidare a una banca privata l’emissione di moneta, come fece il sovrano inglese con la Banca d’Inghilterra alla fine del XVII secolo, ma si tratta di una concessione di un diritto che rimane sovrano.

Ma di tutto questo il nostro banchiere non parla. Per adesso, dice, “in UK non si è presa alcune decisione sull’introduzione di una moneta digitale di banca centrale”, anche se le cronache evidenziano chiaramente quale sarà il peso specifico del governo britannico in questa decisione.

Ma se togliamo per un momento dal tavolo l’argomento politico – che comunque ha un peso rilevante – ci sono anche questioni tecniche che devono essere prese in considerazione contemplando la decisione se emettere o no una valuta digitale. Per dirla diversamente: l’assenza di una moneta pubblica ha effetti sulla stabilità finanziaria?

Il succo della risposta è sostanzialmente sì. Il motivo è resto detto: una moneta privata non può essere convertita in moneta pubblica – leggi banconote – se la moneta pubblica non esiste. E soprattutto una banca potrebbe non essere in grado di farlo se non fosse regolata dallo stato e non avesse alle spalle una banca centrale – che ricordiamo emette moneta pubblica sotto forma di riserve. Ciò per dire che il ruolo della moneta pubblica non è semplicemente quella di essere scambiata fra i soggetti economici, ruolo declinante come abbiamo detto, ma è quello di svolgere una funzione di stabilizzazione finanziaria simboleggiando il ruolo dello stato nel sistema. Chi mastica storia economica avrà memoria dei numerosi bank run fra il XVIII e XIX secolo, quando il sistema attuale era in corso di formazione.

Se questa considerazione vale per la moneta “privata” delle banche commerciali, figuriamoci per quelle delle Big Tech, che non sono neanche banche e quindi non hanno né regolazione, né banca centrale che li stabilizzi. Hanno però un notevole potere attrattivo verso i consumatori, che molto facilmente possono venire catturati dalla ragnatela di una piattaforma informatica.

E questo ci conduce al secondo elemento tecnico che la banca centrale – ossia il governo – ha tutto l’interesse a presidiare: il sistema dei pagamenti. Le piattaforme entrano in competizione con il sistema dei pagamenti tradizionali, cheproprio come la moneta, si regge sul duopolio fra banca centrale e banca commerciale. Le monete digitali hanno la potenzialità di migliorare notevolmente l’efficienza del sistema dei pagamenti, specie a livello trans-frontaliero, che poi in larga parte è il livello dove operano le piattaforme. Non a caso la Bis sta lavorando con un sistema di banche centrali a un progetto per migliorare l’infrastruttura di questi pagamenti.

Infine, ci sono questioni minori, ma non meno importanti, che motivano l’esistenza di una moneta pubblica: l’inclusione, ad esempio. Per usare le banconote non serve né un conto corrente né uno smartphone, al contrario di ciò che occorre con una moneta digitale. Al momento in UK vi sono 1,2 milioni di persone che non hanno conti correnti: come dovrebbero svolgere le loro transazioni se non ci fosse il contante? E poi ci sono le questioni di privacy, ovviamente. Una moneta elettronica è sempre identificabile. Una banconota mai.

Rimane il problema: non possiamo facilmente fare a meno di una moneta pubblica, ma ne facciamo sempre più a meno, e “le nuove tecnologie e l’ingresso di nuovi player è probabile rinforzino questi trend”. La moneta pubblica rischia di diventare il fantasma di quella privata. A meno che i governi non decidano di rilanciare. Non hanno ancora deciso. Ma ci pensano molto.

La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Alcuni giorni fa un altro gigante dell’e-commerce cinese, Jd.com, ha annunciato che la sua divisione fintech collaborerà con il Digital Currency Research Institute della People’s Bank of China per supportare lo sviluppo della China’s central bank digital currency (CBDC) di cui abbiamo già parlato.

Per comprendere la portata di questa informazione, è sufficiente ricordare che la compagnia cinese serve oltre 417 milioni di clienti on line – in sostanza una popolazione quasi pari a quella dell’Ue – e quindi rappresenta uno straordinario strumento per sperimentare le soluzioni tecniche, ossia app e wallet, che daranno vita allo yuan digitale, che quindi compie un altro passo in avanti nella sua realizzazione.

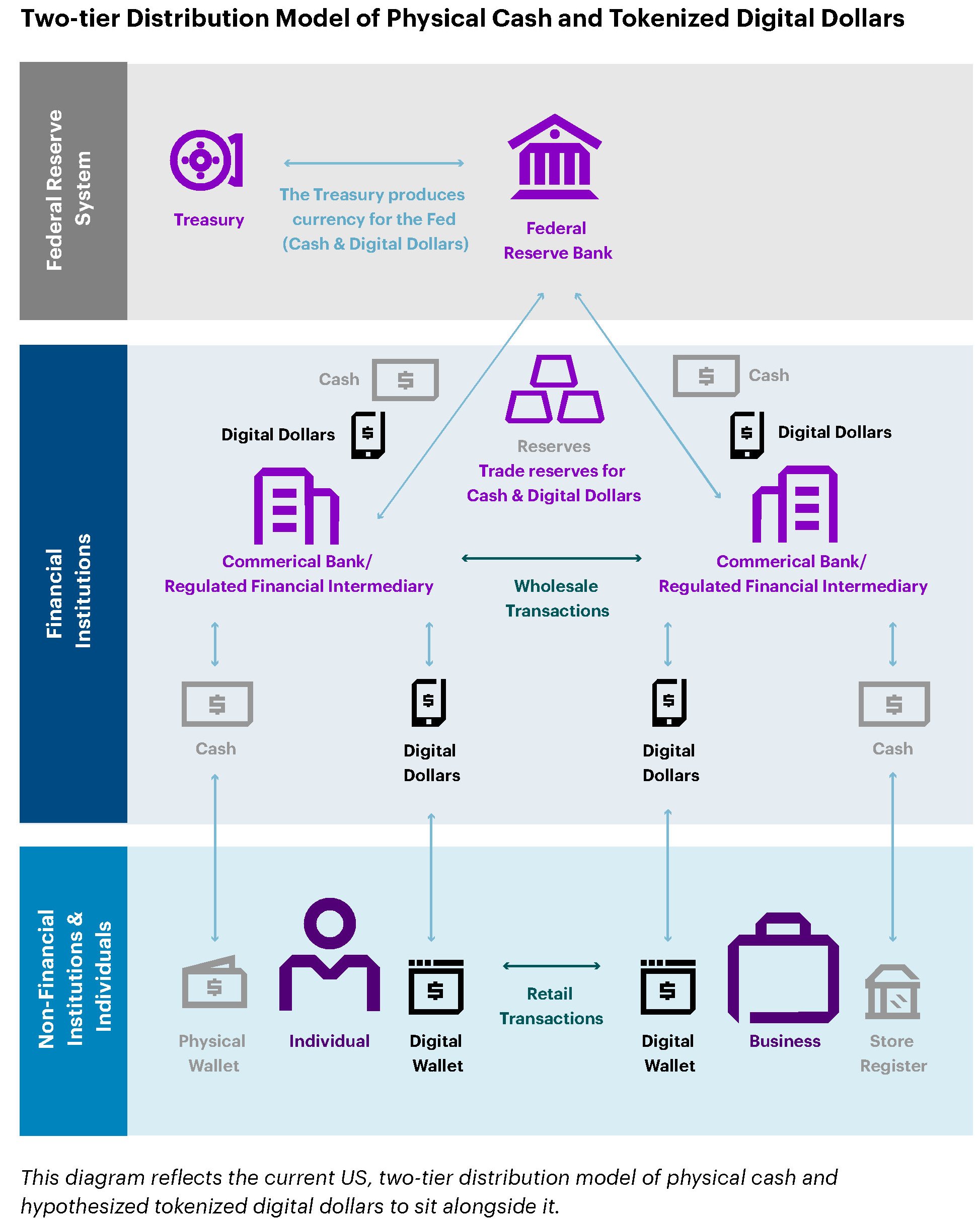

Facciamo un salto indietro nel tempo di pochi mesi. Nel marzo scorso, mentre la pandemia iniziava a far scricchiolare il mondo, un senatore americano presentava un disegno di legge dal nome assai eloquente di “Banking for all” col dichiarato intento di chiedere alle banche aderenti alla Fed di “fornire conti digitali (ad esempio, portafogli digitali in dollari) a residenti e cittadini e ad aziende domiciliate negli Stati Uniti. Tra le altre cose, questi conti devono fornire servizi bancari specifici alle persone idonee che scelgono di depositare fondi su questi conti, incluso l’accesso ai pagamenti degli aiuti Covid-19”. Notate il riferimento – non certo casuale – agli aiuti Covid.

Questa proposta è stata anche discussa in un comitato pubblico il 30 giugno, e precede quindi di pochi mesi lo speech della governatrice Brainard di cui abbiamo già parlato. In quest’arco di tempo è uscito il libro bianco del Digital Dollar Project, un consorzio che in pratica ha fornito uno schema teorico alla proposta di valuta digitale di marzo, e che si riassume bene nel grafico sotto.

L’argomento forte del libro bianco è che un sistema siffatto avrebbe consentito al governo di iniettare fondi direttamente nei conti degli americani – conti correnti bancari ma non solo – per alleviare le loro difficoltà in tempi di crisi sanitaria. Un passo in avanti deciso verso il miraggio dell’helicopter money, il cui desiderio è ormai, anche questo, pandemico.

Queste notizie, di solito assenti dal nostro dibattito pubblico e confinate in pochi notiziari specialistici, raccontano dell’ennesima sfida che si sta consumando fra la potenza egemone e quella emergente su un versante certamente poco popolare ma molto sistemico, visto che la valuta è una delle componenti di una globalizzazione: la moneta digitale.

Per la Cina la diffusione massiccia di una propria valuta di banca centrale è un’ottima premessa a quello che segnerà l’autentico punto di svolta, ossia l’apertura del conto capitale. Per gli Stati Uniti si tratta nientemeno che di consolidare la propria leadership valutaria, che è uno dei capisaldi dell’egemonia globale.

Fra i due litiganti ci sta l’Ue, con il suo euro. La presidente della Bce Lagarde ha di recente dichiarato che la banca sta valutando rischi e opportunità nell’adozione di un euro digitale, pur ritenendo che possa essere un complemento più che un sostituto del contante. E poi la Bce ha pubblicato un rapporto di cui abbiamo già parlato. Ciò al fine di garantire che “la moneta sovrana rimanga nel cuore del sistema dei pagamenti”. Sarà interessante capire quale sarà questa moneta.

(4/segue)

Puntata precedente: La nuova cash society col dollaro digitale made in Usa

Puntata successiva: La seconda globalizzazione europea comincia con l’euro digitale

Monete digitali, fra i due litiganti (Usa e Cina), gode l’Ue

La notizia era nell’aria da diverso tempo, ma adesso è ufficiale: la Bce, presentando un rapporto dedicato alle Central Bank Digital Currency (CBDC), ossia le monete digitali di banca centrale, ha detto di essere pronta ad emettere un euro digitale. Le sperimentazioni cominceranno presto, ma intanto partirà una campagna di ascolto presso il pubblico, visto che, come ha ricordato la presidente della Bce Christine Lagarde “l’euro appartiene ai cittadini e noi dobbiamo essere pronti ad emettere un euro digitale qualora se ne ravvedesse a necessità”.

L’annuncio della Bce è arrivato proprio mentre il Consiglio europeo era impegnato in una discussione sul futuro strategico dell’Ue. Non a caso, visto che fra le coordinate strategiche dell’Ue viene individuata anche una maggiore diffusione internazionale dell’euro. A tal proposito, ha detto il componente del Comitato esecutivo della Bce Fabio Panetta “l’introduzione di un euro digitale sosterrebbe la spinta dell’Europa verso la continua innovazione, contribuendo alla sua sovranità finanziaria e al rafforzamento del ruolo internazionale dell’euro”.

Fin qui la cronaca. Ma per cogliere il significato politico di questa innovazione economica, bisogna ricordare due cose. La prima è che molte banche centrali in tutto il mondo stanno sperimentando questa tecnologia, e alcune – in particolare quella cinese – in fase molto avanzata. La PBOC è impegnata in una sperimentazione che coinvolge alcune città e diversi giganti economici cinesi, da specialisti dell’e-commerce fino a campioni dell’hi tech. Questo mentre negli Usa il mese scorso Lael Brainard della Fed, definiva “essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”.

Questo ci conduce alla seconda cosa da ricordare: la natura di una moneta digitale di banca centrale. Tecnicamente si tratta dell’equivalente di una banconota – ossia di un debito diretto della banca centrale – ma in formato de-materializzato. Quindi è uno strumento concepito per esistere in un qualche tipo di wallet, come un Bitcoin o una Libra.

A differenza del denaro elettronico – che è quello che usiamo con le carte di credito o di debito – il denaro digitale non è intermediato dal sistema bancario, ma corrisponde a un credito diretto nei confronti della banca centrale, proprio come una banconota. Perciò tutti i soggetti possono avere denaro digitale pure senza avere denaro elettronico. E’ sufficiente alimentare il wallet trasformando euro analogici in euro digitali. Un po’ come facciamo adesso quando ricarichiamo il telefono comprando in contanti dal tabaccaio una tessera di ricarica.

Per questo i sostenitori delle CBDC sottolineano l’inclusione finanziaria fra i vantaggi di questa tecnologia. Ce ne sono altri: si possono iniettare denari freschi direttamente nelle tasche dei cittadini titolari di conti in moneta digitale senza passare dalle banche. Il che in tempi di emergenza economica da pandemia sarebbe una notevole facilitazione per i governi che vogliano sussidiare i propri cittadini. Non mancano i lati negativi. Uno per tutti: a differenza del denaro analogico, quello digitale è completamente tracciabile. Problema non da poco.

Rimane sul tappeto la questione più squisitamente politica. Mettere fra le coordinate dell’autonomia strategica dell’Ue la diffusione dell’euro significa candidarsi a un ruolo di concorrente del dollaro nel grande gioco valutario internazionale dove la valuta americana è egemone. Quindi che l’Europa vuole tentare di cambiare la fisionomia della globalizzazione attuale, di marca statunitense, della quale la moneta (il dollaro) è uno dei lineamenti. E quindi assurgere, fra i due litiganti, ossia Usa e Cina, come un grazioso terzo incomodo. Vaste programme.

La nuova “cash society” col dollaro digitale made in Usa

Non solo la Cina, dicevamo. La Bis, nello studio che ha ispirato questa miniserie, fa ampie disamine anche del notevole lavoro svolto in Canada e soprattutto in Svezia, da anni all’avanguardia nella costruzione di una società cashless – addirittura alcuni negozi non accettano più contanti – per diverse ragioni che sono sociali e istituzionali.

Ma cashless forse non è la parola giusta. Qui non si tratta di far sparire il contante – una moneta digitale di banca centrale rimane teoricamente una forma di cash – ma di far sparire quello analogico. I foglietti colorati che ci tengono compagnia da un paio di secoli e che ormai sembrano destinati al fuoricorso.

Perché sia chiaro che la fine delle banconote non coincide affatto con la scomparsa del contante, se non per pura analogia, bisogna capire verso che forma di società stiamo andando. E soprattutto come si muoverà il gigante delle produzione di cash che governa a livello globale la liquidità, ossia gli Usa.

Le cronache ci possono venire in aiuto. L’agosto scorso Lael Brainard, componente del board della Fed, ha fornito un interessante update sullo stato dell’arte della costruzione di una moneta digitale in seno alla Fed, evento che non è esagerato definire rivoluzionario, qualora fosse condotto a buon fine.

Circostanza che alcuni osservatori giudicano inevitabile. Non solo per la circostanza che i cinesi sono già molto avanti in questo processo. Ma perché la moneta egemone non può sottrarsi al diritto/dovere di guidare la principale innovazione monetaria del XXI secolo: l’ingresso delle banche centrali nei portafogli retail. Lo hanno fatto per secoli con le banconote. Devono farlo oggi con le app. Si tratta nientemeno che di costruire le nuove cash society. L’America non può non esserci.

Il concetto lo ha espresso a chiare lettera la banchiera americana nel suo intervento: “Dato l’importante ruolo del dollaro, è essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”. Almeno fino a quando, aggiungiamo noi, non si capirà che il contante digitale è contante tout court. E poiché “continua a esserci una forte domanda di valuta statunitense”, aggiunge la Brainard, “restiamo impegnati a garantire che il pubblico abbia accesso a una gamma di opzioni di pagamento”.

Garantire questa “gamma di opzioni” non è soltanto una questione di stare al passo coi tempi. Si tratta anche di fornire ai governi un’infrastruttura di pagamento capace di favorire certe politiche di stimolo fiscale che ormai tendono chiaramente a far arrivare direttamente soldi agli agenti economici, come abbiamo visto in questi mesi sofferti di pandemia.

La Fed da anni è impegnata sul fronte di queste ricerche “per costruire e testare un’ipotetica valuta digitale orientata agli usi della banca centrale”. Cosa ne verrà fuori è ancora presto per dirlo, ma è chiaro che il futuro dell’egemonia del dollaro nel sistema dei pagamenti si gioca anche – se non soprattutto – su questo tavolo.

Perciò non stupisce che molti osservatori, ma anche operatori del sistema finanziario, si stiano attrezzando per non farsi trovare impreparati. Ovviamente non mancano le voci critiche, a un progetto di CBDC targato Fed. Ma a ben vedere gli argomenti a favore sembrano destinati ad avere la meglio.

Per farsene un’idea è sufficiente sfogliare il libro bianco pubblicato dal Digital Dollar Project nel maggio scorso. Non a caso uno degli argomenti usati dal DDP è che ci sono circa 14 milioni di americani senza conti correnti che potrebbero più facilmente essere coinvolti nel sistema degli scambi, complice magari una certa generosità del governo ripagata magari con più controllo. Più denaro per tutti, insomma. Ma solo digitale.

(3/segue)

Puntata precedente: La rivoluzione della moneta digitale nel sistema dei pagamenti

Puntata successiva: La moneta digitale, ossia l’ultima sfida fra Cina e Usa

Dal sistema di pagamento alla piattaforma monetaria digitale

Una volta chiarito in che modo le valute digitali possano diventare concorrenziali rispetto alla tradizionali valute “analogiche”, dobbiamo fare un passo in avanti e ragionare sul modo in cui la moneta digitale va a impattare sul sistema dei pagamenti, ossia l’altra costituente del sistema monetario, che possiamo rappresentare come una ideale conduttura lungo la quale la moneta viene veicolata.

Tradizionalmente i sistemi di pagamento hanno come protagonisti le banche centrali e le banche commerciali attorno alle quali ruotano i vari agenti economici. Si tratta di sistemi complessi e articolati, che non serve qui approfondire ai fini del nostro discorso. Basta ricordare che sono sistemi che esprimono una forte vocazione pubblica proprio come la moneta che circola al loro interno.

E qui veniamo alla differenza principale, che è innanzitutto istituzionale, fra i sistemi di pagamento e le piattaforme digitali. Queste ultime sono tipicamente considerate mercati dove venditori e compratori si incontrano per scambiare prodotti come accade quando usiamo Amazon. Si entra nel marketplace, si sceglie un prodotto, si dà un numero di carta di credito e si perfeziona un acquisto che viene consegnato a domicilio. Questa semplice operazione coinvolge diversi soggetti, fra i quali anche il sistema dei pagamenti tradizionale, che processa il trasferimento di denaro. Ma cosa succede se la piattaforma diventa il sistema di pagamento?

L’evoluzione tecnica ha reso sensata questa domanda, visto che già ci sta conducendo all’introduzione di una valuta digitale nelle piattaforme, trasformando questi strumenti in ecosistemi all’interno dei quali l’interazione fra i vari soggetti si svolge compiutamente. “Gli strumenti di pagamento digitali associati alle piattaforme – scrivono gli economisti autori del paper Nber – uniranno efficacemente le funzionalità tradizionali del denaro con le funzionalità e i dati della piattaforma”.

La potenza “aggregativa” della valuta digitale “contrasta con il ruolo disaggregato delle reti digitali”. Significa in sostanza che l’avvento delle valute digitali trasformerà le piattaforme informatiche in qualcos’altro di ben diverso da un semplice network. “I dati registrati e condivisi su una piattaforma possono essere utilizzati per formulare raccomandazioni agli utenti, per costruire sistemi di reputazione,

o per abbinare efficacemente gli utenti tra loro, tra le altre possibilità. Le grandi piattaforme commerciali e sociali, come quelle gestite da Amazon e Alibaba, presentano molte di queste funzionalità”. Detto altrimenti, le piattaforme tendono a creare relazioni digitali che, associate alla disponibilità di una moneta, somigliano sempre più a vere e proprie cittadinanze digitali. Gli user non scambiano più solo beni e denaro, ma condividono anche un denaro comune gestito dalla piattaforma come se fosse una banca centrale.

In sostanza l’incorporazione del sistema di pagamento nella piattaforma comporta che quest’ultima non solo disponga delle informazioni relative ai gusti e le abitudini del consumatore, ma conosca nel dettaglio anche molti movimenti finanziari e quindi acquisisca dati patrimoniali, magari fornendo anche servizi specifici (consulenza per gli investimenti, ad esempio). Questo combinato disposto genera un unicum capace di mettere facilmente fuori mercato gli operatori tradizionali, ossia il sistema bancario.

Pensate alla valutazione di un rischio per la concessione di un prestito. Una banca per svolgere questa attività può attingere solo alle informazioni patrimoniali. Una piattaforma digitale anche alle vostre abitudini di consumo, che possono contenere elementi di rischio e quindi cambiare il merito di credito. Dipende dall’algoritmo.

Questi pochi elementi bastano a spiegare perché gli autori del paper ritengano che “la natura delle piattaforme potrebbe anche cambiare il panorama competitivo dell’economia”. Queste entità “possono tendere verso monopoli” o verso “una inversione dell’organizzazione industriale corrente delle attività finanziarie”.

Il grafico sopra spiega bene quanto abbiamo detto prima. Il modello tradizione “bancocentrico” potrebbe essere sostituito da un sistema “piattaformacentrico” dove le attività bancarie sono un semplice aspetto dell’insieme delle attività offerte dalla piattaforma. “In questo nuovo tipo di gerarchia finanziaria, gli istituti finanziari tradizionali come le banche potrebbero essere sostituiti da filiali fintech

dei sistemi di pagamento”.

Per la cronaca, è giusto sapere che “questo tipo di organizzazione industriale è già fiorente in alcuni paesi”. Parliamo della Cina, ad esempio, dove Yu’e Bao, che è una filiale di Ant Financial (La filiale finanziaria di Alibaba), è diventato il più grande fondo comune di investimento del mercato monetario al mondo. Un altro esempio: Sesame Credit, un’altra consociata di Alibaba, è emersa come sistema dominante di valutazione del credito. “L’idea è che le persone vivano la propria vita attraverso questa piattaforma “, ha detto un portavoce di Ant Financial a The Guardian. Un pensiero sicuramente assai diffuso fra i gestori delle varie piattaforme.

La Cina è sempre dove Alipay e WeChatPay, che emettono valute digitali, hanno diffuso applicazioni che permettono di scambiare denaro fra i conti correnti bancari. E non ci sarebbe nulla di strano che laggiù si sviluppasse uno scenario più radicale, quello in cui un soggetto emetta moneta, sulla base di depositi detenuti presso grandi banche, e i cittadini accettino di usare la sua moneta anziché quella tradizionale. Sul modello di Libra, per intenderci. Ed è a questo punto che la storia può trovare il suo momento di svolta.

(4/segue)

Puntata precedente: La rivoluzione digitale che cambierà il sistema monetario

Ultima puntata: Dalla moneta hi tech alle “nazioni” digitali

La riforma del sistema monetario, ovvero l’ultima sfida globalista

In un mondo che sembra dilatarsi ogni giorno, almeno quanto alle metriche che esprimono le sue economie, la camicia di forza del sovranismo monetario statunitense appare ormai logora e sempre più perniciosa. Non c’è chi non veda come i dilemmi della Fed, che è la banca centrale dello stato egemone e giocoforza la banca centrale globale, siano una costante riproposizione del celebre dilemma di Triffin, non a caso ricordato in un dei tanti paper che hanno accompagnato il dibattito dei banchieri centrali di agosto a Jackson Hole. Così come non è certo un caso che il dollaro sia stato il convitato di pietra della due giorni americana.

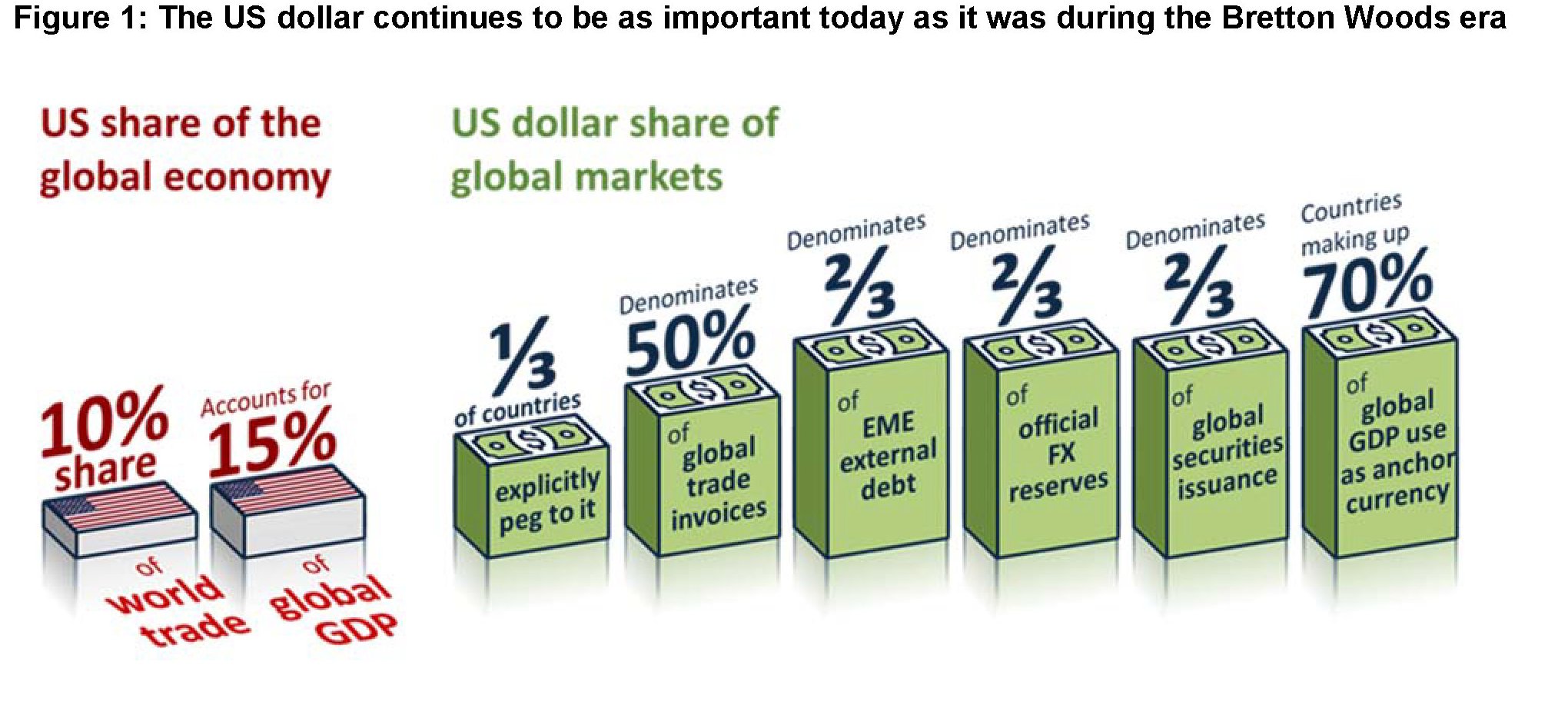

Sono passati più di quarant’anni da quando un sottosegretario al Tesoro Usa ricordò agli alleati che “il dollaro è la nostra moneta è un vostro problema”, ma siamo ancora a questo punto. E non potrebbe essere diversamente, visto che la geografia politica, per quanto profondamente mutata da allora, non è cambiata al punto da minare l’egemonia statunitense. Semmai il contrario. Il multilateralismo di cui tanto si discute oggi, con le torsioni cinesi per guadagnare un posto di spicco dei paesi che giocano nella seria A della politica internazionale, sono virgulti, per quanto suggestivi, di fronte alla robustezza della quercia americana, della quale il sistema monetario internazionale, ossia il dollaro, è parte costitutiva. Come la marina Usa domina gli oceani, il biglietto verde domina i mercati finanziari internazionali, come si può osservare dal grafico sotto, preso a prestito da un altro intervento andato in scena a Jackson Hole.

L’oratore è sempre Mark Carney, governatore in uscita della Banca centrale britannica, che proprio al sistema monetario internazionale dedica la gran parte della sua allocuzione. Anche qui non a caso. I banchieri centrali sono considerati, a torto o a ragione, la punta di lancia dell’élite globalista. Nulla di strano, quindi, che nei loro consessi, in un tempo in cui un presidente Usa attacca la sua banca centrale ricordandole che è la banca centrale americana e non quella globale, ci si diletti a immaginare scenari diversi, oltre che a sottolineare le straordinarie distorsioni che una valuta egemone è capace di originare in un sistema finanziario globalizzato. Ci si diletta, letteralmente. Perché è chiaro a tutti che nessuna riforma è possibile senza il placet statunitense. E nessuno che abbia buon senso può pensare che il nuovo sistema monetario verrà gentilmente concesso da chi ne trae enorme profitto. Il “privilegio esorbitante” degli Usa è troppo appetitoso per liberarsene.

Chiaro perciò che si cerchino percorsi suggestivi di aggiramento di questa necessità politica che ancora si traveste da necessità storica. Magari profittando del progresso, che ha fornito e fornirà ancor di più in futuro strumenti inediti nella forma seducente e perciò irresistibile della diavoleria tecnologica. La moneta digitale, quindi: what else?

Abbiamo già discusso di come il fintech sia, insieme alla crescente fiscal dominance che emana dagli stati accentratori, uno dei rischi principali cui devono far fronte le banche centrali, ancelle predilette di quello stesso mainstream che Carney descrive così bene. “Per decenni – spiega – l’opinione comune è stata che i paesi potessero raggiungere la stabilità dei prezzi e minimizzare l’eccessiva variabilità della produzione adottando obiettivi di inflazione flessibili e tassi di cambio fluttuanti. Si pensava che i vantaggi del coordinamento delle politiche fosse, nella migliore delle ipotesi, modesto. La prescrizione principale, per i singoli paesi, era di mantenere le loro case in ordine”.

La banca centrale, quindi, custode suprema della stabilità interna e mitologico guardiano dell’inflazione per il tramite dei tassi di interesse. Un mondo finito, ammesso che sia mai davvero esistito. Almeno da quando è apparso troppo evidente che il re, ossia lo strapotere del dollaro sulla stabilità finanziaria globale, era nudo. “La globalizzazione ha aumentato costantemente l’influenza degli sviluppi internazionali su tutte le nostre economie”. Ed essendo la globalizzazione conteggiata in dollari, ecco che tutto si tiene. Ma c’è un ma: “Mentre l’economia mondiale viene riordinata, il dollaro Usa rimane importante come quando è crollato Bretton Woods”. E ciò comporta che “gli sviluppi del dollaro hanno notevoli impatti sia sulla performance del commercio che sulle condizioni finanziarie dei paesi, anche su quelli con legami limitati col dollaro.

Ciò per dire che, piaccia o no a Trump, la Fed è la banca centrale mondiale proprio come il dollaro è la moneta internazionale. Di fatto, non di diritto, ma sono sottogliezze da azzeccagarbugli. E non è affatto sicuro che ai banchieri della Fed questo piaccia, specie in un mondo che sembra pericolosamente avviato, come nota sempre Carney, verso una trappola globale della liquidità.

Che fare quindi? Carney risponde nell’unico modo possibile per il banchiere centrale col senso della realtà: “I banchieri centrali devono giocare le carte che hanno nel modo migliore possibile”. E poi magari, mentre si guarda il dito, indicare la luna, che somiglia notevolmente al mondo vagamente distopico, almeno per i nostri standard comuni, immaginato dai creatori della Libra di Facebook.

“Nel medio termine – dice – i policymaker devono ridisegnare il tavolo”. E qui il discorso si complica. Il primo passo, ossia la riforma del Fmi in un modo che somigli all’autentica banca centrale internazionale, fa il paio con la riforma di lungo termine, quando occorrerebbe “cambiare il gioco”. Ma nell’uno come nell’altro caso si devono fare i conti con l’oste, o il cartaio, se preferite. Già la riforma del Fmi, dove gli Usa hanno un notevole potere di veto, è abbastanza ardita da immaginarsi. Figurarsi il resto.

E tuttavia questo sembra un passaggio ineludibile: “Il sistema monetario internazionale non solo sta rendendo più difficile raggiungere la stabilità dei prezzi e quella finanziaria, ma sta anche incoraggiando politiche protezionistiche e populiste che stanno aggravando la situazione”. Il sovranismo monetario Usa, portato all’estremo, genera distorsioni che alimentano il sovranismo politico. A qualcuno parrà una visione economicistica, ma non ci si dovrebbe aspettare nulla di diverso da un banchiere centrale.

Sui dettagli serve poco dilungarsi. Basta la premessa dove Carney ammette che “non sarà facile”. “Le transizioni tra valute di riserva globali sono eventi rari – ricorda il governatore – date le forti complementarità tra le funzioni internazionali della moneta, che servono a rafforzare la posizione della valuta dominante”. Detto altrimenti, è difficile che altri paesi si facciano piacere una moneta diversa da quella attualmente più acquistata se non hanno motivi più che validi. E la moneta cinese “la candidata più probabile alla status di moneta di riserva” ha ancora molta strada da fare prima di diventarlo davvero. Al momento può dirsi solo che la Cina è il paese egemone del commercio internazionale e che lo yuan ha superato la sterlina nei future sul petrolio malgrado non esistesse prima del 2018, quando è stato lanciato il future cinese sull’oro nero.

Ma le transizioni da una moneta all’altra sono rare, appunto. E quasi sempre frutto di cataclismi, come furono per la sterlina, ex moneta egemone, la prima e la seconda guerra mondiale, che ridisegnarono il mondo a misura statunitense. E siccome nessuno si augura cataclismi, ecco la scorciatoia “illuministica” che vorrebbe far giustizia della storia: “Mentre al momento la probabilità di un sistema monetario multipolare potrebbe (sic, ndr) sembrare distante, gli sviluppi tecnologici forniscono il potenziale per emergere un mondo del genere. Una tale piattaforma sarebbe basata sul virtuale piuttosto che sul

fisico”.

Tutto il resto è noia, come diceva il poeta. I dettagli della proposta di Carney sono interessanti ma puramente circostanziali, come d’altronde lo è anche il riferimento alla Libra di Facebook, ma in versione central banking. La suggestione tecnica, motivata da ragioni economiche solidissime, è più che condivisibile. Ma è solo una suggestione. Rimane il punto, questo sì puramente politico. Il dollaro non funziona per l’economia internazionale e a quanto pare ormai neanche più per gli americani. Non esiste un valido sostituto per il dollaro e una soluzione tecnica richiederebbe un concerto globale impensabile in tempi dove prevale la seduzione del no deal.

Che fare quindi? Attendere il prossimo cataclisma o provare ad evitarlo? Nel dubbio attrezzarsi per entrambe le cose.