Le monete digitali di banca centrale e la lotta per l’egemonia

Con un’accelerazione sorprendente, le grandi banche centrali hanno iniziato a precisare i contorni di quella che sarà la futura moneta digitale di banca centrale (Central Bank Digital Currency, CBDC). Il 9 ottobre scorso la Bis di Basilea, che è una sorta di super banca centrale mondiale, ha pubblicato un documento che raccoglie i contributi di sette banche centrali (Bank of Canada, European Central Bank, Bank of Japan, Sveriges Riksbank, Swiss National Bank, Bank of England, Fed) nel quale si elencano le caratteristiche e i requisiti di una CBDC, pur senza esprimere preferenze per una particolare fisionomia tecnica.

La corsa alla digitalizzazione del denaro

Ma ai mercati è arrivata comunque un’informazione rilevante: le banche centrali dei paesi avanzati sono intenzionate a procedere in maniera uniforme in quella che sarà probabilmente l’innovazione finanziaria più rilevante del nostro tempo: la digitalizzazione delle banconote.

Sempre il 9 ottobre la Bank of Japan ha pubblicato un paper sul suo sito per motivare le ragioni dell’opportunità di adottare uno yen digitale. Il 13 ottobre invece è toccato alla Banca di Russia, che ha pubblicato un documento di consultazione, che illustra già nelle premesse l’intenzione dell’Istituto a procedere all’emissione di un rublo digitale. Prima ancora della pubblicazione della Bis, il 2 ottobre, la BCE aveva pubblicato il suo rapporto sull’euro digitale, proprio nel giorno in cui il Consiglio Europeo discorreva di “autonomia strategica” dell’UE. Coincidenza da non sottovalutare.

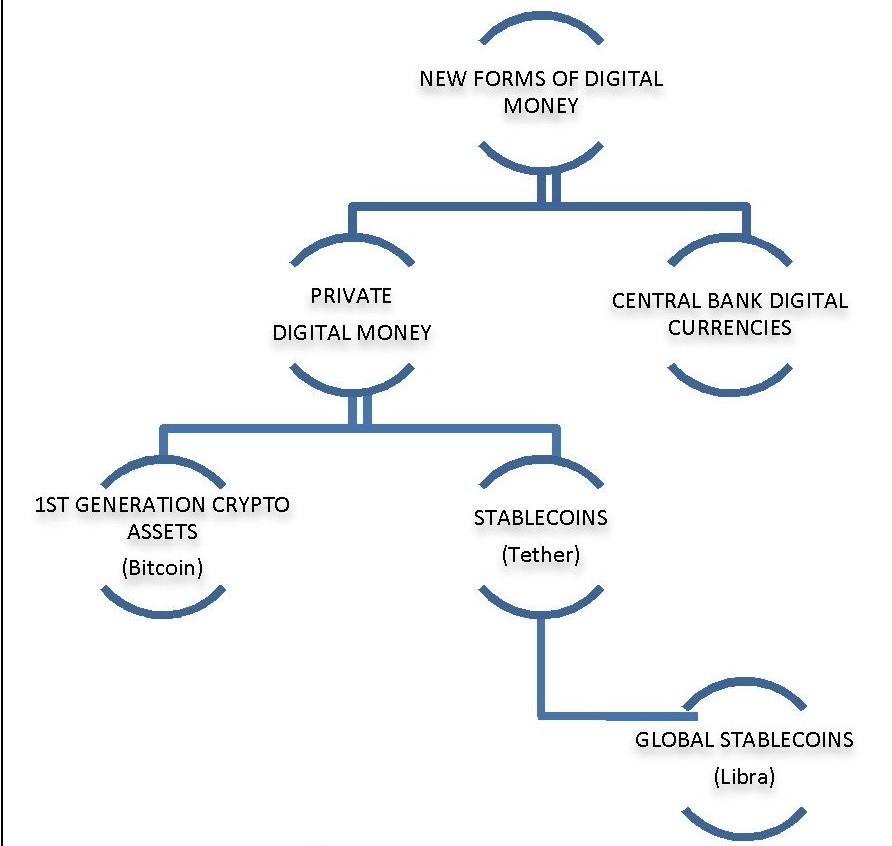

Ultimo, ma non certo in ordine di importanza, il Fondo Monetario Internazionale ha pubblicato il 19 ottobre uno studio (“Digital money across borders, Macro financial implicatons”) che mette a fuoco alcune caratteristiche e peculiarità delle monete digitali, a cominciare dalla distinzione fra una CBDC e una Global Stable Coins (GSCs). Quest’ultimo è uno strumento di pagamento, di solito emesso da una grande compagnia hi-tech, che sia progettato per essere “stabile”, quindi magari ancorato a un paniere di valute, dunque diverso e distinto dalle cripto valute come Bitcoin soggette a notevole volatilità. L’esempio di GSCs più noto è sicuramente la Libra annunciata da Facebook.

Perché il FMI abbia interesse ad occuparsi di questa materia lo spiega lo studio già nelle prime pagine: “La digitalizzazione del denaro e dei pagamenti può generare uno shock nel sistema finanziario internazionale”. Il motivo è presto detto: grazie a queste tecnologie, “effettuare un pagamento all’estero potrebbe essere semplice come inviare un’e-mail”.

Le monete digitali, e in particolare le CBDC che sono quelle a maggior profilo “sistemico”, sembrano un argomento da addetti ai lavori, e sicuramente lo sono da un punto di vista tecnico. Ma così non è quanto agli esiti pratici. L’ingresso di una moneta digitale di banca centrale nel portafoglio di ognuno di noi è capace di segnare una profonda rivoluzione nei comportamenti di tutti i giorni e una sostanziale trasformazione del sistema dei pagamenti. Volendo fare un parallelo storico, l’importanza della diffusione di una moneta digitale di banca centrale è assimilabile allo sviluppo della circolazione delle banconote e alla diffusione dei depositi bancari.

L’articolo completo è stato pubblicato sul sito di Aspenia on line. Il link è disponibile qui.