La globalizzazione del crollo dei tassi di interesse

Un articolo pubblicato dalla Fed di Kansas City ci consente di osservare un’altra caratteristica della nostra globalizzazione finanziaria della quale ormai sono noti gli effetti: il crollo costante e diffuso dei tassi di interesse nelle principali economie del pianeta.

Sulle ragioni circostanziali e sostanziali di tale tendenza si sono versati i classici fiumi di inchiostro. All’azione coordinata delle banche centrali – e anche questo significa globalizzazione – si sono aggiunte alcune tendenze della cosiddetta economia reale che trovano nell’ipotesi della stagnazione secolare la loro suggestiva (quanto discutibile) cornice teorica. E così discorrendo.

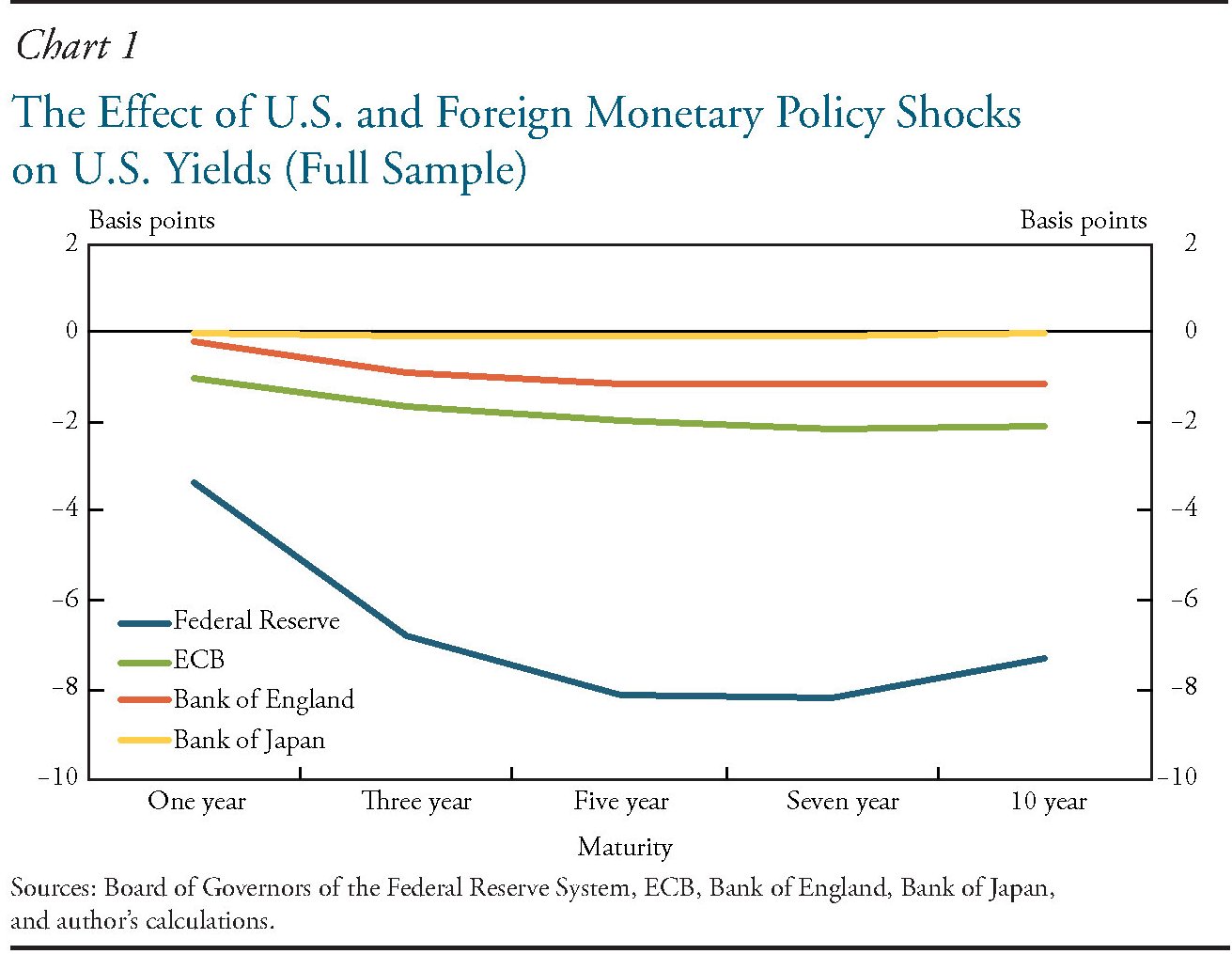

Ma ciò che lo studio rileva è che l’azione delle banche centrali fuori dagli Usa ha avuto un effetto anche sui livelli di tassi negli Stati Uniti. A conferma del fatto che neanche l’egemone in carica è esente dal “contagio” che spira dall’esterno. Circostanza ovvia per chiunque conosca un minimo la filigrana delle relazioni internazionali, ma mai abbastanza sottolineata in un tempo in cui abbondano le seduzioni isolazioniste.

I dati, riepilogati nei grafici sotto, sono chiari: le azioni delle principali banche centrali, che hanno abbassato fino a zero e anche sotto i tassi ufficiali hanno avuto effetti indiretti anche sul livello dei tassi Usa, pure se a diversi livelli.

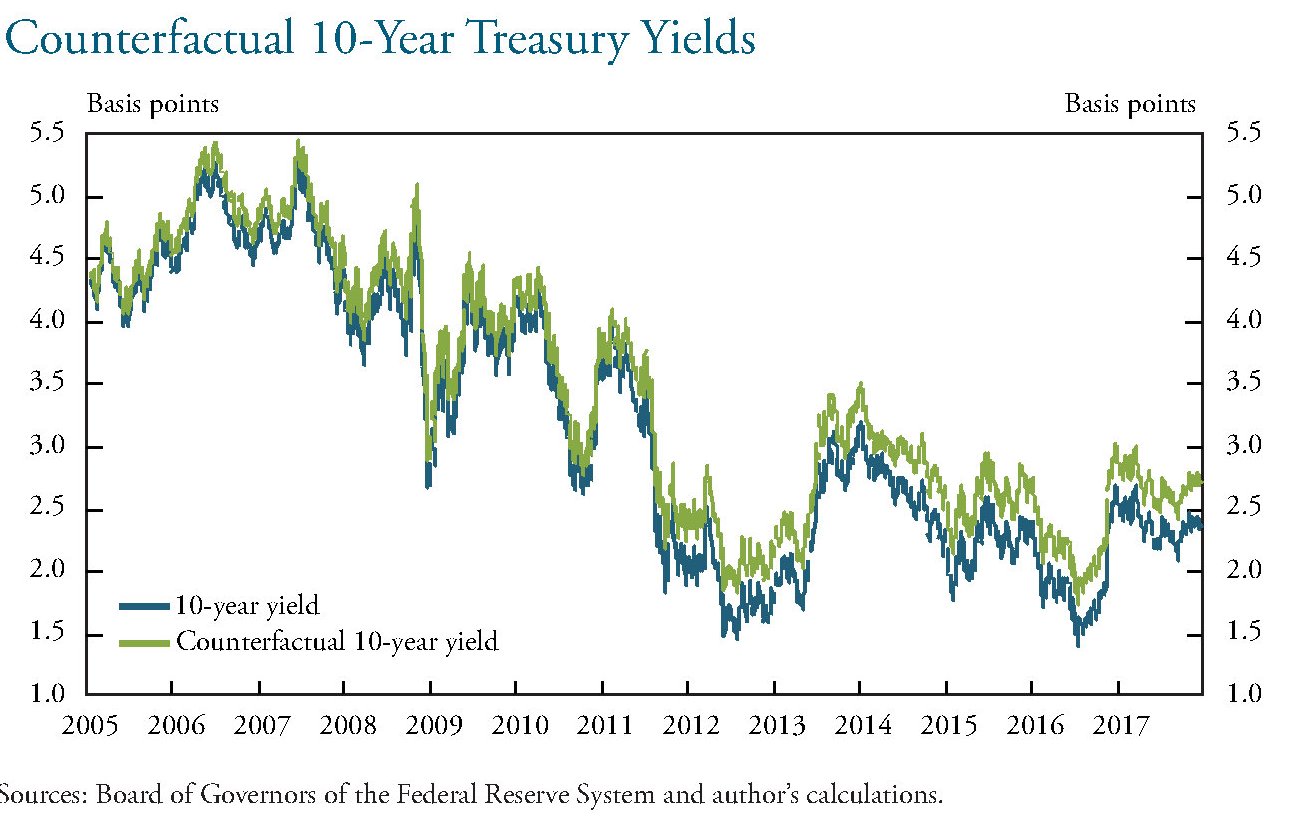

Tutto ciò ha provocato un effetto anche sui rendimenti, ovviamente, che sono risultati più bassi di quanto sarebbero stati se tale effetto non si fosse verificato.

Non sarà certo qualche punto base a far la differenza, nel grande calderone dell’economia internazionale. Ma sicuramente è utile ricordare che le azioni hanno conseguenze. E non solo le nostre, ma anche di quelli che ci stanno intorno. E poiché ciò che accade negli Usa finisce con l’avere notevoli effetti all’estero (e viceversa), ecco che l’effetto di queste decisioni “esterne” si amplifica diventando sempre più difficile isolarne i contorni.

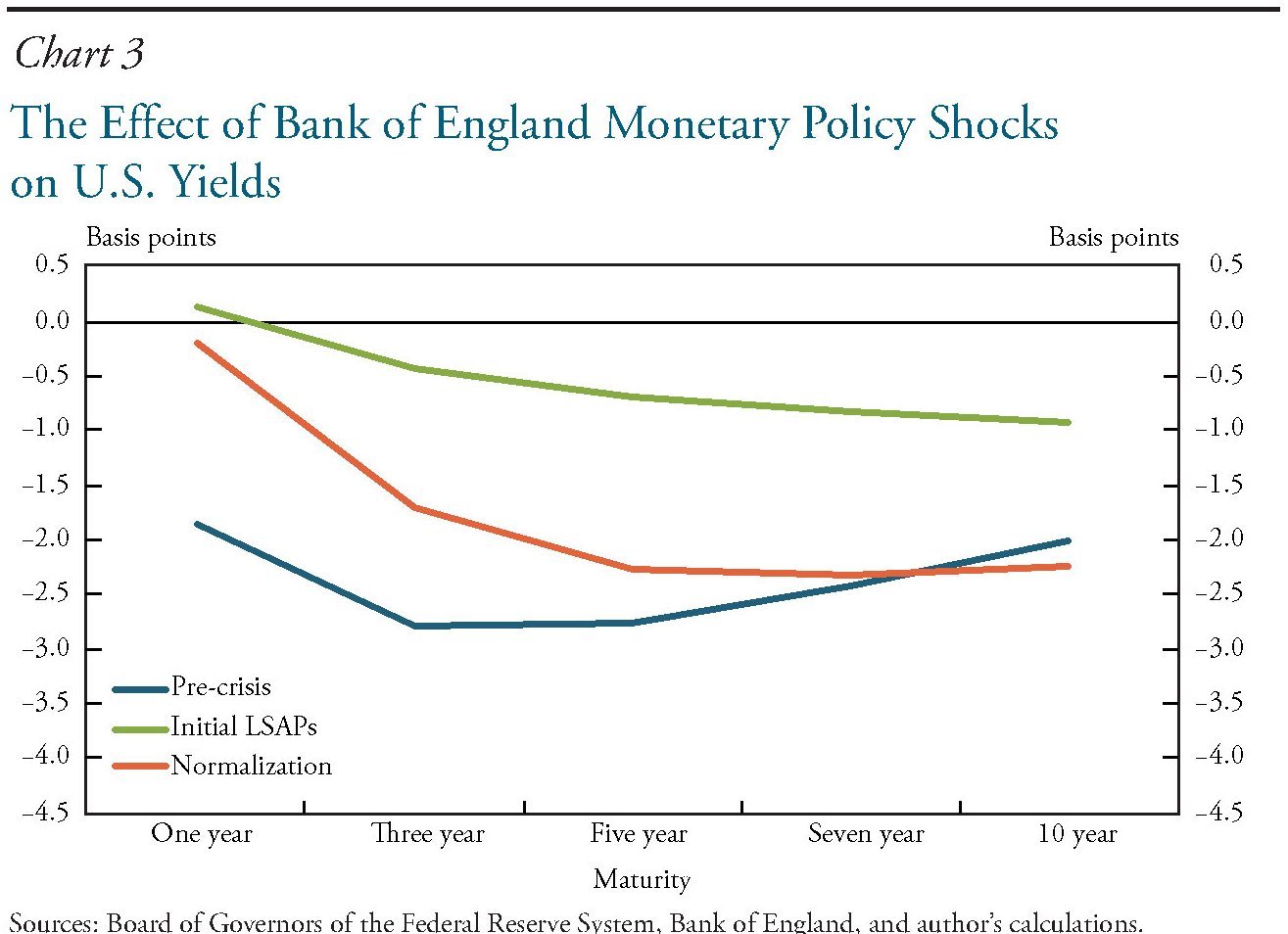

Basta citare alcune conclusioni per averne un’idea: “Senza gli spillover internazionali la Bce e la BoE sarebbero state più efficaci nell’abbassare i costi dei prestiti a lungo termine nelle loro giurisdizioni dopo la crisi del 2008”. Ciò perché “in assenza di perdite nei Treasury Usa gli investitori di questi paesi avrebbero allocato i fondi nelle attività nazionali, come era previsto”. E questa è solo una delle conseguenze. Le altre le scopriremo, come diceva qualcuno, solo vivendo.