La globalizzazione che non si ferma: quella finanziaria

Ci voleva un breve quanto arguto paper pubblicato dal NBER per ricordare una semplice evidenza agli osservatori, che guardano sgomenti i guasti che la grande crisi del 2008 e la pandemia oggi hanno prodotto alla globalizzazione. Ossia, che se ci sono chiari segnali di un rallentamento del commercio internazionale, non se ne intravede alcuno per l’altra faccia della globalizzazione: quella finanziaria.

Quest’ultima è la controparte dello sviluppo del commercio internazionale, visto che a un movimento di merci deve necessariamente corrispondere un movimento di denaro. Ma vive benissimo anche di vita propria. Le crisi possono sicuramente cambiare le rotte lungo le quali viaggiano i capitali, ma non smettono certo di farli circolare. Al contrario: bisognerebbe chiedersi quanto questi flussi vengano alimentati dal carburante fornito dai governi e dalle banche centrali. Quindi dalla montagna di debiti e crediti che compone il mercato finanziario internazionale.

Diventa perciò interessante chiedersi, come fa il paper, se stiamo davvero assistendo a un processo di de-globalizzazione, come quello osservato dopo la prima guerra mondiale e fino al secondo dopoguerra, o si sta sviluppando una nuova globalizzazione differente.

L’avvento della pandemia, che scoraggia molte pulsioni internazionaliste – si pensi solo ai viaggi all’estero – e incoraggia atteggiamenti protezionisti, rende questa domanda persino attuale. “Anche prima della pandemia la globalizzazione commerciale è stata minacciata da un’ondata crescente di populismo”, ricorda l’autore del paper. Forse una reazione generale dalla lunga ondata di internazionalizzazione, durata circa un ventennio dalla metà degli anni ’90 del secolo scorso, durante la quale si è andato generando il complesso sistema delle global value chains (GVCs). Ossia la diffusa e ampia ragnatela delle de-localizzazioni che ha favorito la specializzazione, tramite divisione del lavoro, e la frammentazione geografica della produzione.

La crisi del 2008 ha interrotto in molti modi questo slancio. Ad esempio l’autore ricorda che alcuni paesi hanno fatto rinascere le produzioni nazionali puntando sull’uso di robot. Ciò tuttavia non impedito che all’interno di molti paesi si levassero molte voci critiche contro la globalizzazione. L’avvento del populismo, che su queste voci critiche ha costruito la sua fortuna politica, ha toccato l’apice prima dell’arrivo della pandemia.

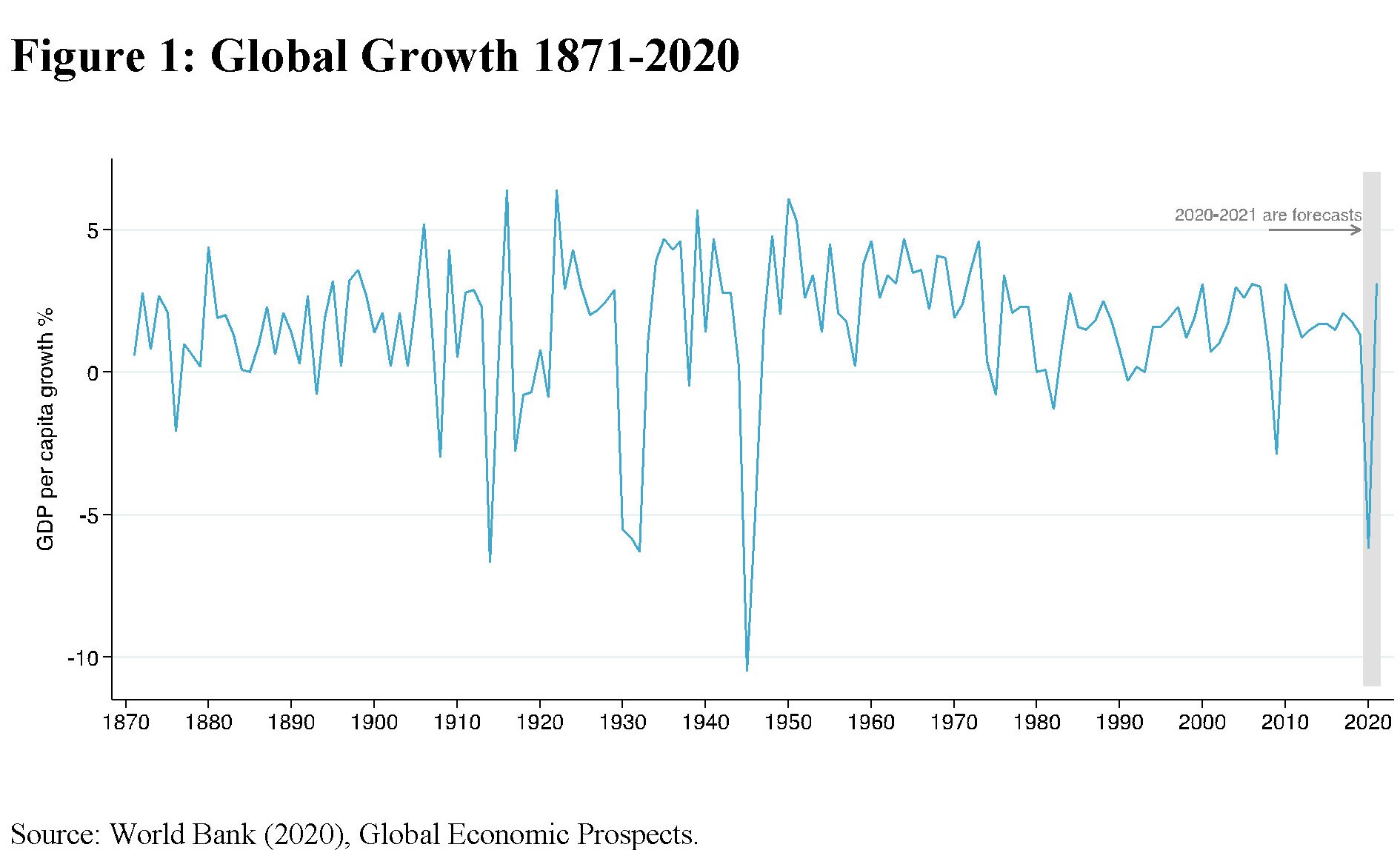

Rimane la domanda. Il danno economico prodotto dalla pandemia, che è profondo e ancora di incerta durata, può avere conseguenze distruttive sull’internazionalizzazione? Attingendo al vasto repertorio di crisi analizzato in un celebre libro di qualche anno fa di Carmen Reinhart and Kenneth Rogoff, e attingendo ai dati della Banca Mondiale, il paper tratteggia l’andamento della crescita globale negli ultimi 150 anni, sottolineando come i momenti peggiori di crollo si siano osservati in periodi di guerra e, appunto, in caso di profonde crisi come quelle più recenti.

Complessivamente sono state censite ben 14 recessioni nel periodo considerato e quella indotta dal Covid è la quarta in ordine di gravità. Quindi ha le carte in regola per “invertire” il processo di globalizzazione. Anche i dati sull’andamento della produzione industriale confermano questa potenzialità.

La curva arancione, che illustra il calo della produzione nei primi mesi della pandemia, si distingue per intensità, rispetto alle altre due, che raccontano della Grande Depressione del ’29 e della Grande Recessione del 2008 e che hanno andamenti simili nella fase iniziale per poi distinguersi nettamente in ragione delle diverse politiche fiscali e monetarie decise dalla autorità nei diversi periodi. Basti ricordare che nel 2008 la Fed mise le base del suo QE.

La reazione fiscale e monetaria alla pandemia di governi e banche centrali è stata ancora più robusta di quella osservata – d’altronde il Fmi ha stimato una perdita per l’economia globale da circa 12 trilioni di dollari – ma gli esiti rimangono assolutamente incerti.

Tutto ciò rischia di gravare sugli sviluppi del commercio internazionale. “Le catene del valore globali probabilmente subiranno una drastica trasformazione nel decennio a venire”, ipotizza l’autore, generando probabilmente una “spinta verso una maggiore resilienza della catena di approvvigionamento”. Le GVCs, infatti, si sono dimostrate fragili, come abbiamo visto negli anni recenti.

In cosa consisterà questa futura “resilienza” non è ancora chiaro, ma è probabile che “le catene del valore globali potrebbero essere rimescolate o ridotte”. Un breve periodo di recessione sembra inevitabile, ma il pattern intrapreso da questa crisi, che differisce profondamente dal quella più recente del 2008, lascia aperti molti interrogativi sul futuro del commercio internazionale.

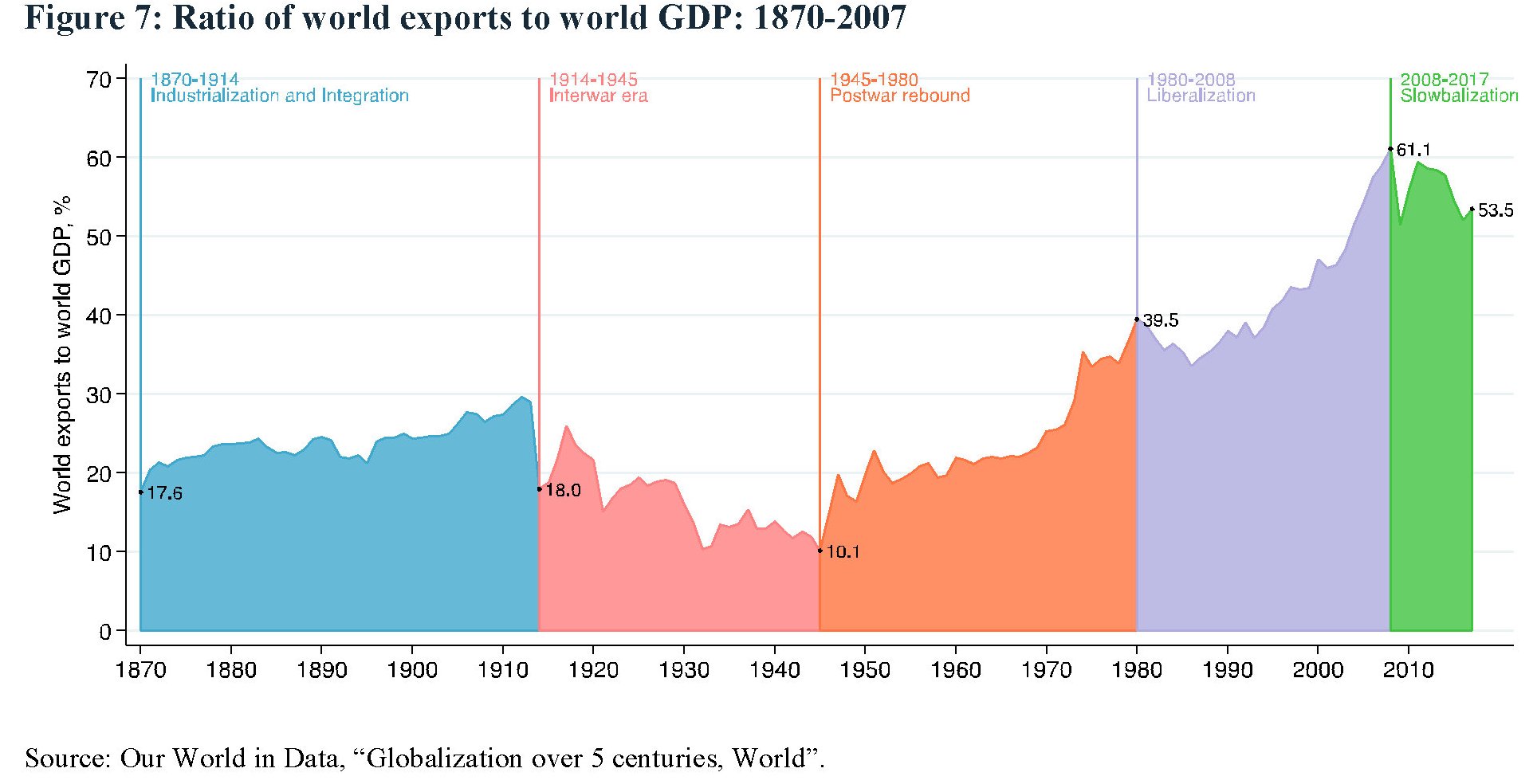

Come si può osservare dal grafico, il commercio stava già scontando un notevole arretramento rispetto al trend pre-2008 in conseguenza della Grande Recessione. E forse in questo bisogna cercare le radici del moto populista.

La pandemia ha ulteriormente approfondito il trend declinante. Lo scenario più ottimistico prevede il recupero del trend post-2008 nei prossimi anni. Quello pessimistico invece un livello più basso. E meno commercio significa meno globalizzazione.

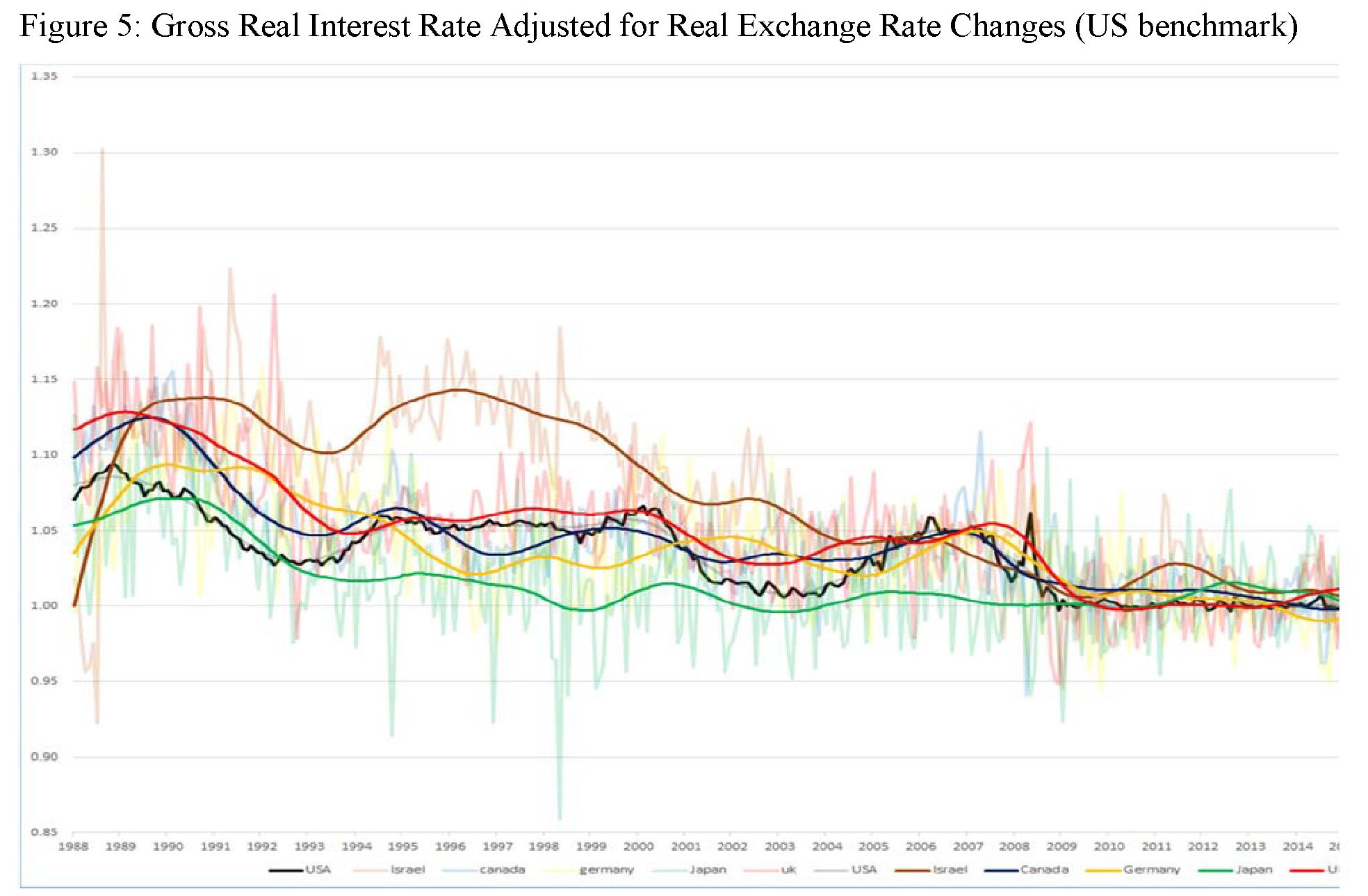

Se andiamo a guardare lo stato dell’integrazione finanziaria, invece, la cose stanno in maniera molto diversa. Utilizzando come misura di questa integrazione il tasso di interesse reale aggiustato per il cambio reale, l’autore ha notato una certa convergenza fra le economie osservate.

Per dirla semplicemente, “finora non ci sono indicazioni di una significativa inversione di tendenza della globalizzazione finanziaria”. Meno merci forse, insomma. Meno capitali no. I no global dovranno accontentarsi.