Il ritorno degli squilibri globali

Sembrava fosse finito il tempo in cui gli squilibri di conto corrente ritmavano l’economia internazionale, generando quelle fibrillazioni che spesso esplodevano con grande rumore (ossia perdite) in giro per il mondo, come fra il 2007 e il 2008. All’epoca la gelata dell’economia internazionale portò con sé un graduale riequilibrio di queste partite che, molto brutalmente raccontano di una parte di mondo che vive al di sopra delle proprie possibilità sfruttando le economie degli altri.

Dopo la Grande Crisi finanziaria sembrò fosse iniziata un’opera di ravvedimento. Gli anni Dieci si segnalarono per un graduale riassorbimento delle partite debitorie e creditorie. Quindi i debitori si indebitavano meno e i creditori risparmiavano meno. Nel migliore dei mondi possibili, quello in cui il capitalismo funziona e quindi non genera squilibri, questo sarebbe un segnale di salute finanziaria che prelude a una salute economica di lungo periodo. Un’economia dove gli investimenti assorbono interamente i risparmi e il resto viene consumato evita naturalmente quella che Keynes chiamava trappola della liquidità.

Poi però è arrivato il Covid. L’emergenza ha avuto sui governi e le popolazioni, evidentemente stanchi di perseguire l’equilibrio, l’effetto di una “tana libera tutti”. Incoraggiati dalla paura delle popolazioni, opportunamente incoraggiata, i governi hanno dato fondo alle risorse che non avevano. Con la conseguenza che gli squilibri sono tornati ad allargarsi.

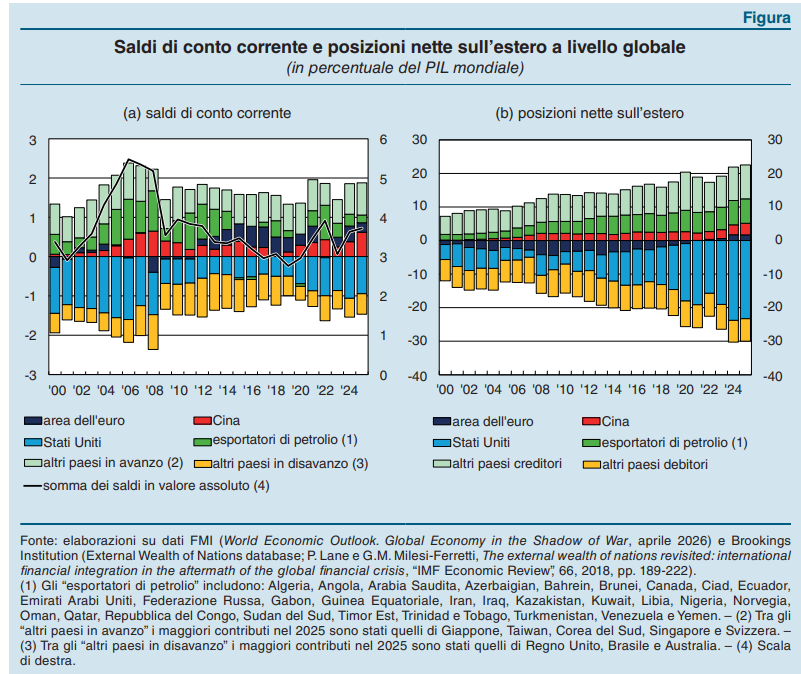

Siamo ancora lontani dai livelli del 2008, ma questo non vuol dire che non ci sia da preoccuparsi, come suggerisce la relazione annuale di Bankitalia. “Secondo le valutazioni dell’FMI riferite al 2024, circa il 40 per cento dei saldi di conto corrente risulta superiore a quanto giustificato dai fondamentali economici e dalle politiche ritenute desiderabili”, spiega la Banca.

Il grosso di questi squilibri sono concentrati in poche economie. Anzi, praticamente in una: nel 2025 gli Stati Uniti hanno contribuito per due terzi al disavanzo globale, mentre un terzo del surplus mondiale era in pancia alla Cina. L’area dell’euro non arriva a un decimo, di questi attivi.

L’allargarsi dei disavanzi ha finito col fare crescere l’importanza relativa dei redditi da capitale nei saldi correnti dei paesi in attivo. E questo generare un effetto auto-rinforzante che complica la correzione.

Negli Usa l’ampio deficit corrente, che nel 2025 era pari al 3,6% del pil, rispecchia il grande disavanzo pubblico e il basso tasso di risparmio delle famiglie. Sono peggiorati il saldo dei beni, nonostante le politiche commerciali restrittive dell’amministrazione, e quello dei redditi primari.

Vuol dire che gli americani pagano sempre più caro il denaro che prendono dall’estero e che le loro rendite attive non bastano più a compensare questo aggravio. Anche perché ormai la posizione netta sull’estero è in disavanzo per circa il 90% del pil. Dulcis in fundo, “il disavanzo si è ridotto solo leggermente rispetto al 2024, suggerendo che i dazi non abbiano inciso in misura rilevante sul saldo commerciale complessivo”. Chi l’avrebbe mai detto?

In Cina si vede lo scenario rovesciato. Consumi interni compressi, economia export-led, con tasso di risparmio pari al 43% del pil nel 2025. L’avanzo corrente è arrivato al 3,7%, due punti in più rispetto al 2023, spinta dall’aumento dell’export e la compressione dell’import.

L’Europa in qualche modo ha fatto la stessa cosa nell’ultimo decennio. Ha accumulato attivi correnti, in media il 2,5% del pil l’anno, ma adesso questa tendenza sta regredendo. Nel 2025 l’attivo si è fermato all’1,7. La storia, qui da noi, sta cambiando. E la guerra nel Golfo Persico concorrerà sicuramente, stante la dipendenza energetica dell’Europa, a riassorbire ancora questa eccedenza.

Ma la graduale correzione europea non cambia lo scenario globale. I giganti, ossia Usa e Cina, persistono nelle loro politiche che hanno condotto alla situazione globale. “Gli squilibri globali costituiscono una significativa fonte di rischio”, conclude la banca. Ma finora nessuno se ne preoccupa.