Etichettato: relazione annuale bankitalia

Il lento progresso delle rinnovabili in Italia

Se si producessero rinnovabili almeno quanto se ne parla probabilmente avremmo già raggiunto gli obiettivi fissati dai piani nazionali. E invece, malgrado il progresso ci sia stato e sia rilevante, siamo ancora lontani.

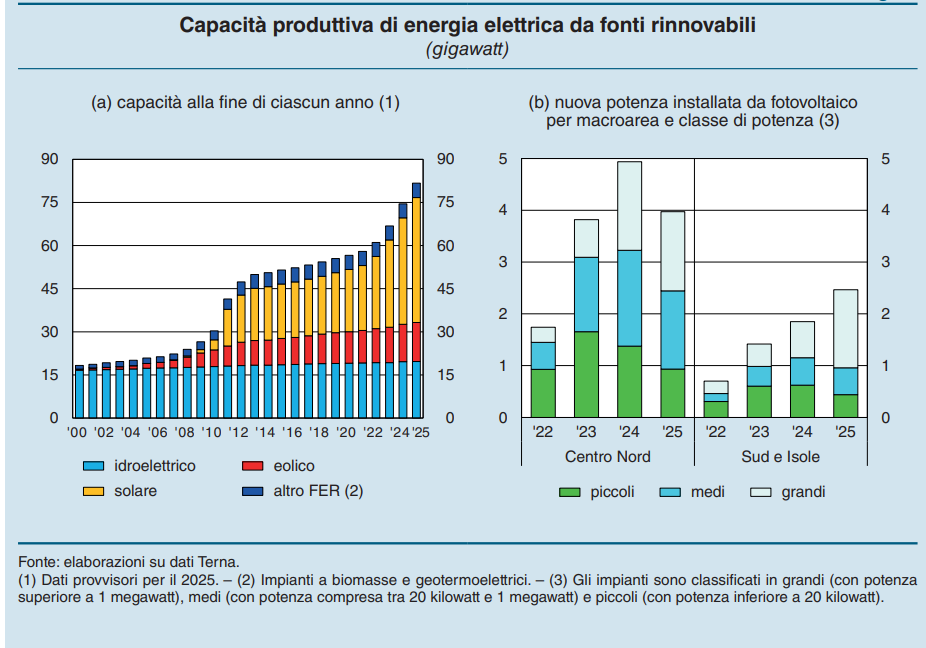

Questo il succo dell’analisi svolta da Bankitalia nella sua ultima relazione annuale, dove fra le altre cose esamina l’andamento delle produzione da fonti energetiche rinnovabili (FER), che è passata dai 18 Gigawatt dl 2000 agli 82 del 2025, quindi più che quadruplicandosi. Al tempo stesso è anche aumentata la domanda nazionale di energia rinnovabile, passata dal 17 al 41 per cento, ampliandosi anche l’assortimento. all’idroelettrico, che era il grande protagonista, si è affiancata la produzione eolica e successivamente, grazie agli incentivi statali – il Conto energia attivo dal 2005 al 2013 – da quella fotovoltaica.

Fra il 2014 e il 2021 la crescita delle rinnovabili è stata alquanto piatta, mentre è ripartita con slancio a partire dal 2022, con il solare nel ruolo di locomotiva.

Purtroppo questi progressi non sono bastati a raggiungere gli obiettivi fissati dal Piano nazionale integrato energia e clima (PNIEC). Se fino al 2030 si mantenessero gli stessi ritmo di produzione osservati nel 2025 (6,4 GW per il solare e 0,6 per l’eolico), la capacità complessiva arriverebbe a soddisfare meno del 55 per cento del consumo previsto di elettricità a fronte del 63 per cento indicato nel piano, che prevedeva di raggiungere la capacità di 79,3 GW per il solare e 28,1 per l’eolico.

Se guardiamo alla localizzazione di questa capacità, circa tre quarti della nuova potenza solare installata nel periodo

2022-24 si riferisce a impianti localizzati nel Centro Nord e a quelli di dimensioni piccole e medie, generalmente utilizzati da

famiglie e imprese con finalità di autoproduzione. Nel 2025 sono cresciute le nuove installazioni di grandi dimensione (26 per cento), in particolare nel Mezzogiorno. Per l’eolico l’aumento dell’ultimo quadriennio, così come lo stock di capacità esistente, è concentrato nelle regioni meridionali e in parchi di più ampia estensione.

All’aumento di produzione ha corrisposto quello dei sistemi che consentono di accumulare l’energia prodotta e immetterla nelle reti di distribuzione quando la produzione si abbassa. Ma questo non basta a chiudere il ciclo. Serve anche potenziale la rete di trasmissione, soprattutto da Sud a Nord. Si stima che tale capacità passi, entro il 2040, dagli attuali 15,7 GW a 38,1, mentre le interconnessioni con l’estero dovrebbero aumentare del 40 per cento. Ma sono previsioni. Il presente racconta ancor tutta un’altra storia.

L’Europa di fronte alla sfida della mobilità elettrica

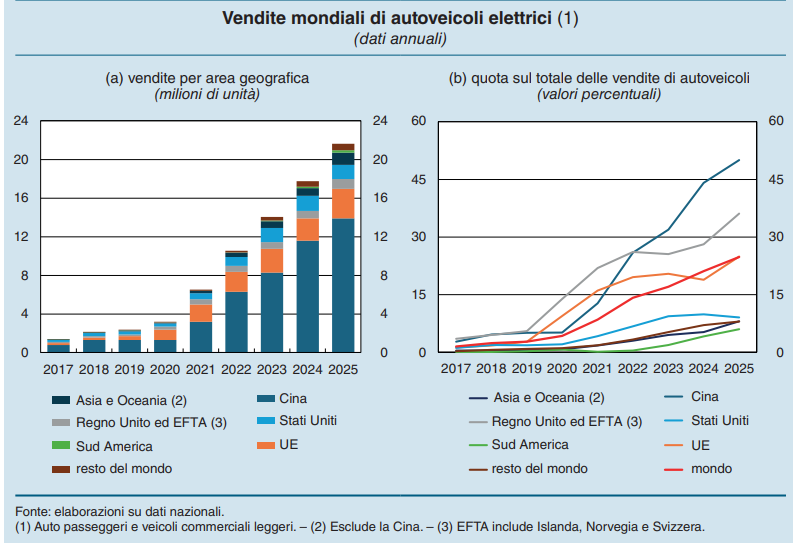

Bankitalia, nella sua ultima relazione annuale, ci ricorda che il settore automobilistico si trova impegnato in una profonda, trasformazione che avrà impatti a dir poco storici, innanzitutto sull’economia europea e americana, visto che queste regioni hanno costruito gran parte del loro successo economico a partire dal dopoguerra proprio sulle quattro ruote. L’epopea di Detroit e della nostra Fiat sta qua a ricordarcelo.

Ma adesso il mondo è cambiato. E non solo perché è cambiata la tecnologia di trazione, con l’elettrico al posto del termico. Ciò che fa davvero la differenza è la struttura della domanda che si rivolge a questi prodotti, che trova in Cina la perfetta chiusura del cerchio. Pechino è riuscita non solo a internalizzare l’intera filiera produttiva – e stendiamo un velo su come sia riuscita – ma ha anche trasformato la domanda interna di automezzi, che prima si rivolgeva alle produzioni occidentali, mentre ormai si concentra in larga parte sui prodotti a trazione elettrica, quindi cinesi.

Il grafico che apre questo post non ha bisogno di commenti. Nel 2025 sono stati venduti complessivamente 22 milioni di vetture elettriche, quando erano poco più di due milioni nel 2019. Questo significa che sono venute meno 20 milioni di auto a motore termico, e questo spiega la grida manzoniane dei nostri produttori.

A ciò si aggiunga che “in Cina circa la metà delle automobili vendute lo scorso anno era a trazione elettrica, il doppio della media mondiale”, sottolinea la Banca. E questo aggiunge un altro grado di complessità al sistema: non solo si vendono meno auto, ma l’unico mercato che ancora tira, quello cinese, è venuto sostanzialmente a mancare. Peraltro le stime vedono un parco circolante, in Cina, che dovrebbe arrivare al 50 per cento di auto elettriche complessivamente entro il 2040. Quindi si tratta di una trasformazione profonda e definitiva.

A ciò si aggiunga che la politica industriale cinese dedicata all’elettrico, che ha internalizzato e sostanzialmente monopolizzato le catene di produzione, ha condotto il paese ad avere un capacità produttiva installata che eccede largamente la domanda globale. Questa sovracapacità non solo “obbliga” i produttori cinesi ad esportare il più possibile, ma scoraggia i concorrenti a investire, visto che dovrebbero confrontarsi con un campione globale che, proprio grazie alla sua sovracapacità riesci a sfruttare la competitività di prezzo.

Questo spiega perché fuori dalla Cina il settore proceda più lentamente. Nell’Ue le vendite di elettriche hanno sfiorato il 25 per cento l’anno scorso, arrivando al 36 nei paesi Efta e nel Regno Unito. A frenare lo slancio sono soprattutto i prezzi. Quelli delle auto sono cresciuti molto e quelli dell’elettrico ancora di più. Inoltre la disponibilità di ricariche e i costi dell’energia rendono questi veicoli meno convenienti, rispetto a quanto accade in Cina. Inoltre non si comprende ancora bene quale sarà l’evoluzione del quadro normativo. E questo scoraggia le imprese ad investire e le famiglie a comprare.

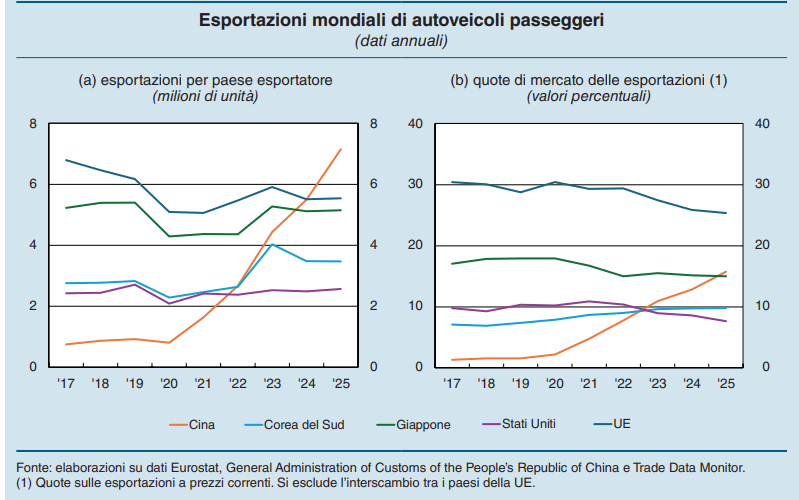

La conseguenza di questo scenario in trasformazione è che la Cina è diventata il primo produttore globale di automobili e anche il primo esportatore. Nel 2025 ha venduto sette milioni di auto, quando erano appena 900 mila nel 2019.

Circa la metà di queste esportazioni, in parte produzioni occidentali delocalizzate, sono di auto elettriche. La Cina è diventata praticamente il primo fornitore esterno di auto nell’Ue, con una quota di mercato che arriva al 20 per cento se si aggiungono i veicoli elettrici. I produttori europei ne fanno ovviamente le spese. “In termini di valore, la quota di mercato dell’Unione si è ridotta di circa 3,5 punti percentuali rispetto al 2019, un dato che segnala che la specializzazione dei costruttori europei su modelli di gamma elevata non sia bastata a compensare la perdita di competitività complessiva”, spiega Bankitalia. Per dirla diversamente, i produttori europei non si salveranno puntando su chi ha parecchi soldi da spendere. Il boom dei ’60 lo fece la Cinquecento, non la Ferrari.

Tutto ciò. ovviamente, si ripercuote sull’intera struttura economica. La sofferenza dei produttori europei finora ha generato solo reazioni difensive, quindi sostanzialmente dazi. I produttori cinesi hanno reagito diversificando l’offerta con veicoli ibridi, che nell’Ue non sono soggetti a dazi, e diversificando i mercati. E siamo solo all’inizio.

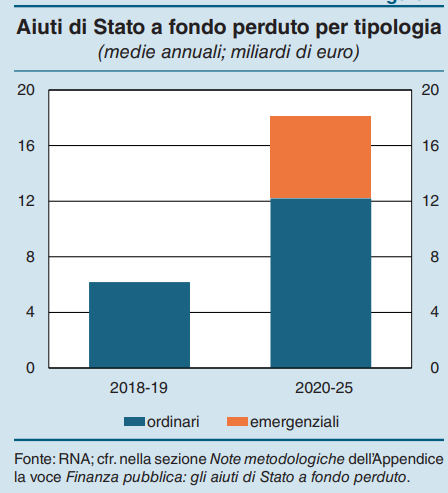

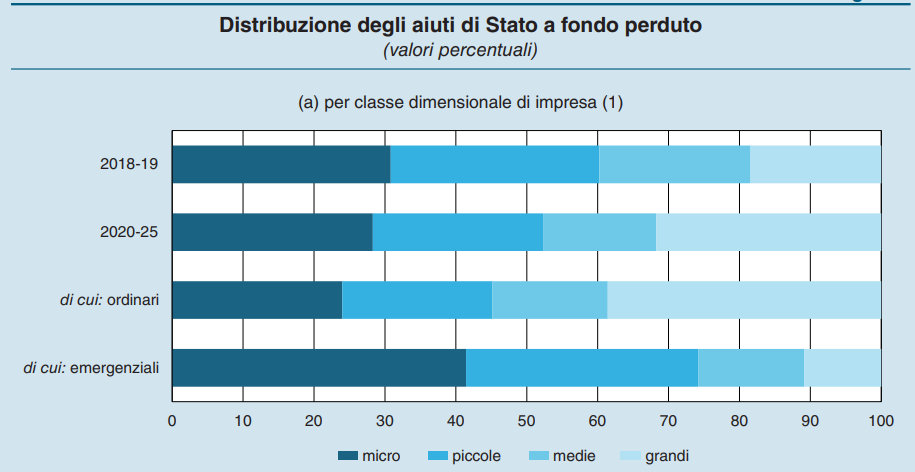

Il boom italiano degli aiuti di stato a fondo perduto

Il fatto, nudo e crudo, è che fra il 2020 e il 2025 gli aiuti di stato a fondo perduto alle aziende – leggi: contributi di provenienza fiscale che non devono essere restituiti – sono arrivati a 18 miliardi. Lo riporta Bankitalia nella sua relazione annuale.

Colpa della pandemia, si dirà. Fino a un certo punto. Nel biennio 2018-2019, infatti, questi contributi, regolarmente censiti nel Registro nazionale aiuti di stato (RNA) erano stati di ben sei miliardi, non proprio bruscolini. E se considerate che il periodo 2020-2025 copre un arco di sei anni, allora i 18 miliardi di questo periodo sono in esatta proporzione con i sei miliardi impiegati nei due anni precedenti. A far la differenza, semmai, è la natura emergenziale – leggi: Covid – che una parte di questi fondi ha rivestito nel corso degli ultimi anni.

Detto diversamente: il governo ha continuato ad erogare soldi a fondo perduto alle aziende con la stessa intensità nei due periodi considerati. Va anche ricordato che gli aiuti con natura emergenziale vengono concessi in deroga alle normative europee.

La novità che emerge, nel confronto fra i due periodi, è semmai il cambiamento nella platea dei beneficiari. Nel biennio 2018-19 le imprese percettrici erano state 380 mila. Nei sei anni successivi sono più che decuplicate, arrivando a 3,9 milioni, anche perché fra i beneficiari sono stati incluse anche le aziende individuali. Considerato che il totale delle aziende italiane censita da Istat è di 4,7 milioni, si comprende che praticamente quasi tutte le aziende italiane hanno ricevuto aiuti.

Un’altra novità osservata, nel confronto fra i due periodi, è l’aumento della quota di risorse assegnate alle imprese di grandi dimensioni, che hanno assorbito molte più risorse ordinarie, mentre sulle piccole si sono concentrati gli aiuti di natura emergenziale. Quanto ai settori “la fase successiva alla pandemia si è caratterizzata per una ricomposizione degli aiuti a carattere ordinario a favore del comparto dell’energia e ambiente e di quello dei servizi ad alto contenuto di conoscenza”, scrive Bankitalia, anche se la quota di fondi per i servizi a basso contenuto di conoscenza rimane prevalente.

Notate, in particolare, l’ampia quota di aiuti di natura emergenziale destinata ai servizi a basso contenuto di conoscenza, quindi a produttività bassa. Questa è l’Italia, bellezza.

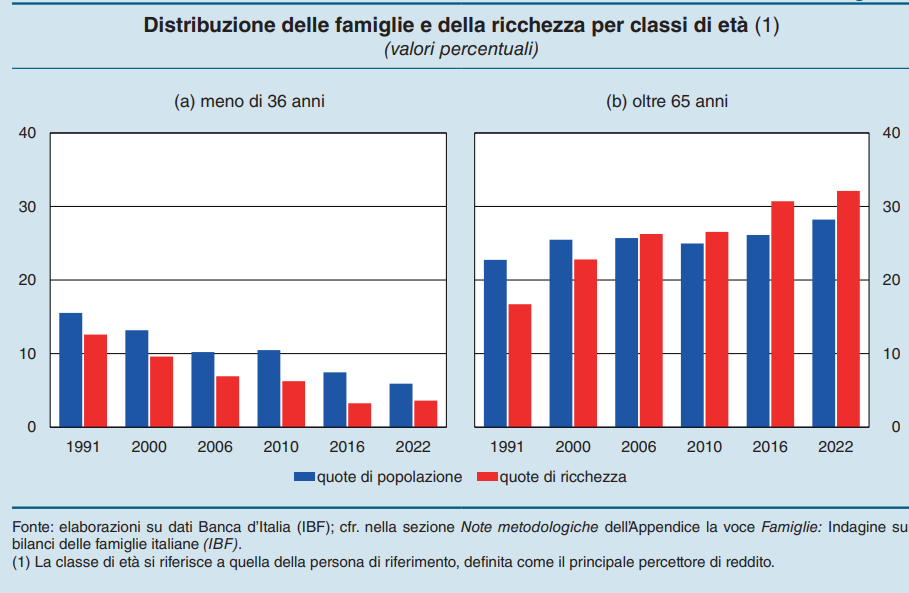

Raddoppiata in trent’anni la ricchezza degli anziani italiani

La storia che raccontano i numeri è molto chiara: mano a mano che l’Italia invecchia, la ricchezza si concentra verso la parte alta della piramide demografica. E fin qui verrebbe da dire che è naturale: aumentano gli anziani, quindi aumenta la quota di ricchezza nazionale che a loro fa riferimento. Ma purtroppo questa è solo una parte della storia.

La storia che raccontano i numeri, infatti, dice pure che l’aumento della ricchezza è molto più che proporzionale all’aumento degli anziani. Dal 1991 al 2022, infatti, gli over 65 sono aumentati di cinque punti percentuali, passando dal 23 al 28 per cento della popolazione, ma la quota della loro ricchezza è praticamente raddoppiata, passando da circa il 16 al 32 per cento del totale.

Questo significa che questa classe di età ha drenato gran parte dell’aumento di valore che gli asset, siano essi finanziari o reali, hanno cumulato nel corso di questo trentennio.

Detto diversamente: titoli e mattone sono cresciuti molto in valore dal 1991 a oggi, e poiché gli over 65 sono naturalmente patrimonializzati più di un under 36, è del tutto logico che questo apprezzamento abbia finito col concentrare una quota rilevante di ricchezza in questa classe di età. “Queste condizioni hanno interessato soprattutto le coorti nate dal 1941 al 1950, che presentano profili di ricchezza lungo il ciclo di vita superiori a quelli sia delle generazioni precedenti, sia di quelle successive”. Chi è nato negli anni Quaranta, insomma, si è trovato nelle condizioni ideali.

Semplificando: un terzo della popolazione – quella anziana – ha un terzo della ricchezza nazionale. E il resto?

I dati raccolti da Bankitalia nella sua relazione annuale ci consentono di avere una qualche risposta. L’altra classe osservata dalla Banca è quella degli under 36. Il futuro, si potrebbe dire. Costoro nel 1991 erano il 16 per cento della popolazione e detenevano il 13 per cento della ricchezza nazionale. Nel 2022 pesavano appena il 6 per cento della popolazione e la loro quota di ricchezza si era ridotta a un misero 4 per cento.

Ricapitoliamo. Over 65 e under 36 rappresentano (dato 2022) insieme il 34 per cento della popolazione (28+6) e detengono insieme il 36 per cento della ricchezza nazionale (32+4). I ricchi (anziani) e i poveri (giovani). In mezzo ci stanno gli over 37 e under 65 che rappresentano il 66 per cento della popolazione. Costoro detengono il 64 per cento della ricchezza nazionale. Sono gli anziani di domani.

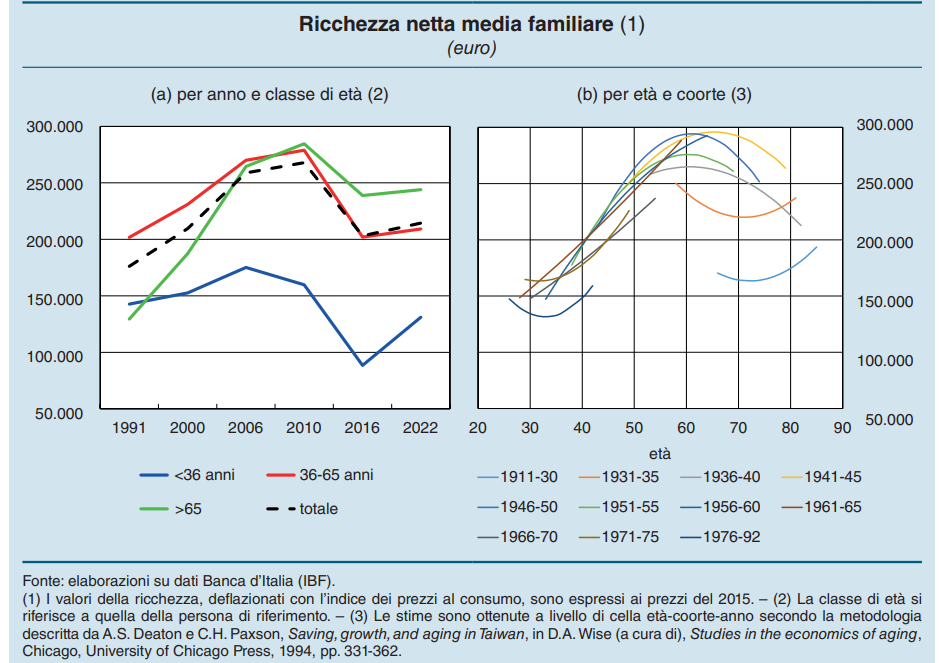

Assai più interessante di quello che è successo, e ci ha portato a questa situazione, è provare a capire cosa ne deriverà, una volta che questi patrimoni passeranno di mano per via ereditaria.

Bankitalia osserva che i primi beneficiari di questi trasferimenti sono le coorti nate fra il 1966 e il 1975, che sono meno popolose di quella precedenti a causa della minore feconditàe.

Ne deriva che la ricchezza che a loro sarà trasferita sarà sicuramente maggiore di quella ricevuta in eredità dalle generazioni precedenti. Bankitalia stima circa il 40 per cento a fronte del 30 della generazione nata fra il 1951 e il 1965.

Questa ricchezza è costituita in larga parte da immobili. Nel 2022 le famiglie con persone di riferimento nate fra il 1941 e il 1950 avevano in media il 62 per cento della propria ricchezza in immobili, il 28 in attività finanziarie e il 10 per cento in partecipazioni d’impresa. In media gli eredi con titolo di studio elevato, che vengono da genitori con titolo di studio elevato, erediteranno di più.

Bankitalia osserva inoltre che sapere che un giorno arriverà un’eredità influenza le scelte di consumo ancor prima di riceverla. “I nuclei che si attendono di ricevere un’eredità presentano in media livelli di consumo superiori del 7 per cento e un risparmio inferiore di circa il 17 per cento rispetto a quelli che non hanno tale aspettativa”, scrive.

Non solo: “All’aumentare dell’età della persona di riferimento, approssimandosi il momento in cui si realizzerà il trasferimento, si rafforzano l’effetto positivo dell’eredità attesa sui consumi e quello negativo sull’offerta di lavoro complessiva della famiglia. I nuclei che si attendono di ricevere un’eredità hanno inoltre una maggiore probabilità di essere indebitati per finalità di consumo, plausibilmente per mantenere un profilo di spesa regolare nel tempo in vista del trasferimento futuro, e detengono più attività finanziarie, soprattutto a medio-lungo termine”. Si prepara, insomma, una tendenza a generare redditieri.

E siccome l’invecchiamento proseguirà, ne deriverà un’ulteriore concentrazione della ricchezza. Conclusione: sempre più anziani, sempre più ricchi, sempre più soli. Il paradiso dei badanti. Finché dura il patrimonio.

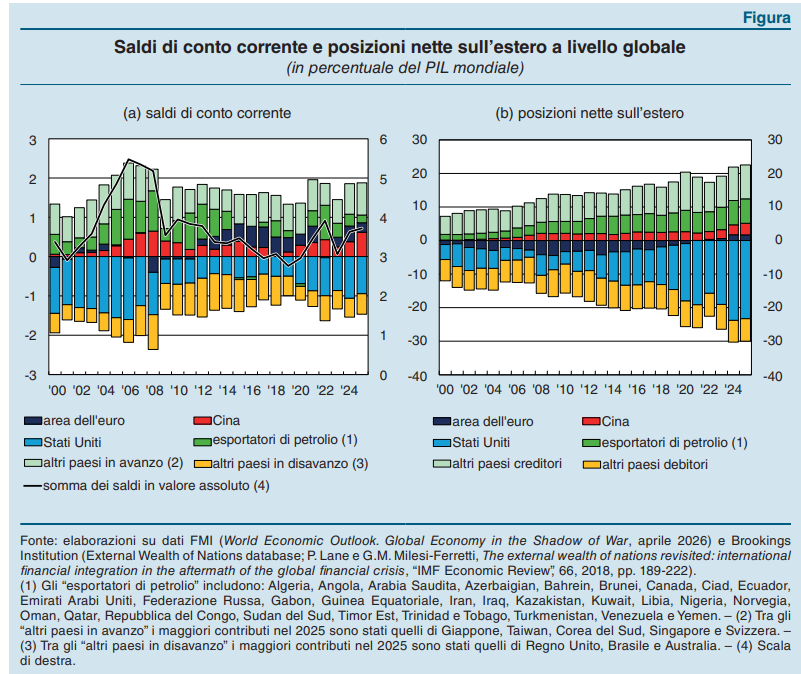

Il ritorno degli squilibri globali

Sembrava fosse finito il tempo in cui gli squilibri di conto corrente ritmavano l’economia internazionale, generando quelle fibrillazioni che spesso esplodevano con grande rumore (ossia perdite) in giro per il mondo, come fra il 2007 e il 2008. All’epoca la gelata dell’economia internazionale portò con sé un graduale riequilibrio di queste partite che, molto brutalmente raccontano di una parte di mondo che vive al di sopra delle proprie possibilità sfruttando le economie degli altri.

Dopo la Grande Crisi finanziaria sembrò fosse iniziata un’opera di ravvedimento. Gli anni Dieci si segnalarono per un graduale riassorbimento delle partite debitorie e creditorie. Quindi i debitori si indebitavano meno e i creditori risparmiavano meno. Nel migliore dei mondi possibili, quello in cui il capitalismo funziona e quindi non genera squilibri, questo sarebbe un segnale di salute finanziaria che prelude a una salute economica di lungo periodo. Un’economia dove gli investimenti assorbono interamente i risparmi e il resto viene consumato evita naturalmente quella che Keynes chiamava trappola della liquidità.

Poi però è arrivato il Covid. L’emergenza ha avuto sui governi e le popolazioni, evidentemente stanchi di perseguire l’equilibrio, l’effetto di una “tana libera tutti”. Incoraggiati dalla paura delle popolazioni, opportunamente incoraggiata, i governi hanno dato fondo alle risorse che non avevano. Con la conseguenza che gli squilibri sono tornati ad allargarsi.

Siamo ancora lontani dai livelli del 2008, ma questo non vuol dire che non ci sia da preoccuparsi, come suggerisce la relazione annuale di Bankitalia. “Secondo le valutazioni dell’FMI riferite al 2024, circa il 40 per cento dei saldi di conto corrente risulta superiore a quanto giustificato dai fondamentali economici e dalle politiche ritenute desiderabili”, spiega la Banca.

Il grosso di questi squilibri sono concentrati in poche economie. Anzi, praticamente in una: nel 2025 gli Stati Uniti hanno contribuito per due terzi al disavanzo globale, mentre un terzo del surplus mondiale era in pancia alla Cina. L’area dell’euro non arriva a un decimo, di questi attivi.

L’allargarsi dei disavanzi ha finito col fare crescere l’importanza relativa dei redditi da capitale nei saldi correnti dei paesi in attivo. E questo generare un effetto auto-rinforzante che complica la correzione.

Negli Usa l’ampio deficit corrente, che nel 2025 era pari al 3,6% del pil, rispecchia il grande disavanzo pubblico e il basso tasso di risparmio delle famiglie. Sono peggiorati il saldo dei beni, nonostante le politiche commerciali restrittive dell’amministrazione, e quello dei redditi primari.

Vuol dire che gli americani pagano sempre più caro il denaro che prendono dall’estero e che le loro rendite attive non bastano più a compensare questo aggravio. Anche perché ormai la posizione netta sull’estero è in disavanzo per circa il 90% del pil. Dulcis in fundo, “il disavanzo si è ridotto solo leggermente rispetto al 2024, suggerendo che i dazi non abbiano inciso in misura rilevante sul saldo commerciale complessivo”. Chi l’avrebbe mai detto?

In Cina si vede lo scenario rovesciato. Consumi interni compressi, economia export-led, con tasso di risparmio pari al 43% del pil nel 2025. L’avanzo corrente è arrivato al 3,7%, due punti in più rispetto al 2023, spinta dall’aumento dell’export e la compressione dell’import.

L’Europa in qualche modo ha fatto la stessa cosa nell’ultimo decennio. Ha accumulato attivi correnti, in media il 2,5% del pil l’anno, ma adesso questa tendenza sta regredendo. Nel 2025 l’attivo si è fermato all’1,7. La storia, qui da noi, sta cambiando. E la guerra nel Golfo Persico concorrerà sicuramente, stante la dipendenza energetica dell’Europa, a riassorbire ancora questa eccedenza.

Ma la graduale correzione europea non cambia lo scenario globale. I giganti, ossia Usa e Cina, persistono nelle loro politiche che hanno condotto alla situazione globale. “Gli squilibri globali costituiscono una significativa fonte di rischio”, conclude la banca. Ma finora nessuno se ne preoccupa.

Finirà che in Italia lavoreranno solo gli over50

Dietro i numeri, che registrano la notevole crescita della partecipazione al lavoro degli over 50 nel nostro paese, ci sono molte storia che Bankitalia, nella sua relazione annuale, prova a riepilogare e che viste tutte insieme ne raccontano una che le contiene tutte: il lavoro, già da oggi e ancor più domani, sarà sempre più appannaggio di chi ha i capelli bianchi. E non solo perché facciamo sempre meno più figli, ma perché se vogliamo avere un futuro previdenziale, e non è è detto che sarà così, dobbiamo allungare la durata della vita lavorativa.

Il primo dato che dobbiamo osservare è quasi scontato: dopo la pandemia, quando era praticamente crollata, la partecipazione al lavoro in Italia è cresciuta rapidamente. Per tutta la popolazione in età lavorativa, quindi i 15-74enni, il tasso di attività, nel 2023, risultava maggiore dello 0,6% rispetto a quello del 2019, arrivando persino a 0,9% nella fascia 15-64enni. Nel 2024, tuttavia, questa crescita si è interrotta, per lo più a causa di fattori ciclici (grafico in altro a destra).

I dati ci comunicano poi un’altra informazione utile da sottolineare. Dopo il picco raggiunto nel 2023, la partecipazione delle fasce più giovani della popolazione, quindi i 15-34enni, è tornata al livello del 2019. Sono i giovani quindi, ad aver subito più di altri il calo ella partecipazione osservato nel 2024.

Al contrario, quello delle fasce più anziane, che meno avevano risentito meno degli effetti della pandemia (grafico sopra a destra) ha continuato la sua crescita, superando di gran lunga tutte le altre classi di età, la cui partecipazione è rimasta sostanzialmente stagnante, “in linea con la tendenza dell’ultimo ventennio”, osserva Bankitalia.

Ed è qui che il dato diventa tendenza. Da una parte l’invecchiamento demografico, che spiega molto dell’aritmetica della partecipazione, ma non tutto. La classe 50-74enne partecipa di più al lavoro perché in questi venti anni, al netto di alcune decisioni politiche schizofreniche, è cresciuta l’età pensionabile (anche se esibiamo un numero ancora rilevante di pensioni anticipate), ma anche perché questa classe ha visto crescere al suo interno il livello di istruzione. Peraltro risulta anche poco correlata al ciclo economico.

Detto più chiaramente, gli over50 resistono bene agli stress del mercato del lavoro. Sono più stabili, forse perché meglio inquadrati contrattualmente, e quindi naturalmente anche più longevi, professionalmente parlando, specie nelle posizioni che richiedono livelli di istruzione più elevati.

C’è dell’altro probabilmente, che i dati dell’economia non riescono a catturare, ma l’aneddotica rappresenta con chiarezza. Parliamo della tendenza, specie in alcune professioni e posizioni, a preferire pensionati conosciuti, quindi dotati di una storia professionale di successo e buone relazioni, a persone ancora attive, ma con curricula meno dotati. L’usato sicuro, insomma, batte il nuovo. Si vede dappertutto. Basta osservare l’età media di chi svolge ruoli di punta nel nostro paese.

Ma se si preferisce l’usato sicuro, e si rinuncia al nuovo, ossia si fa una scelta che premia la sicurezza e boccia l’incertezza, non dovremmo stupirci poi nell’osservare l’andamento lento della nostra economia. Un investimento meno rischioso implica logicamente un rendimento più basso. E per giunta crea il paradosso di avere pensionati che hanno anche notevoli redditi da lavoro, che invece potrebbero essere fruiti da persone ancora attive, che magari sono anche fuori dal mercato.

Se, infine, ricordiamo che il tasso di partecipazione al lavoro nel nostro paese è ancora inferiore di 8,8 punti alla media europea, ci rendiamo facilmente conto che la soluzione non può essere far lavorare solo gli anziani. Anche perché si rischia, così facendo, di lasciare lavorare soltanto loro.

Cartolina. L’importanza di partecipare

Nel paese che dice di voler crescere, e magari anche di farlo correndo, rimane misteriosa la ragione per la quale la partecipazione al lavoro, che in teoria dovrebbe servire allo scopo, rimane molto al di sotto della media europea, specie delle donne. Si dice, e con molte ragioni, che queste ultime fatichino moltissimo a conciliare lavoro e famiglia, al punto che spesso la seconda vince sul primo, che viene abbandonato. Però al tempo stesso i dati sulla natalità, vagamente quaresimali, cozzano contro questo teorema. Le donne stanno a casa, ma non per crescere bambini, visto che sono sempre meno. E allora perché? Soprattutto rimane un mistero il modo attraverso il quale le persone che non lavorano sbarcano il lunario. Perché se una persona, uomo o donna che sia, non partecipa al mercato significa che non ha un reddito. Epperò continua ad abitare, mangiare, vestirsi, eccetera. Nel paese che dice di essere il più bello del mondo così tanti misteri aggiungono sicuramente fascino. Peccato che fascino non rimi con crescita.

Un’altra sfida in arrivo per gli esportatori italiani

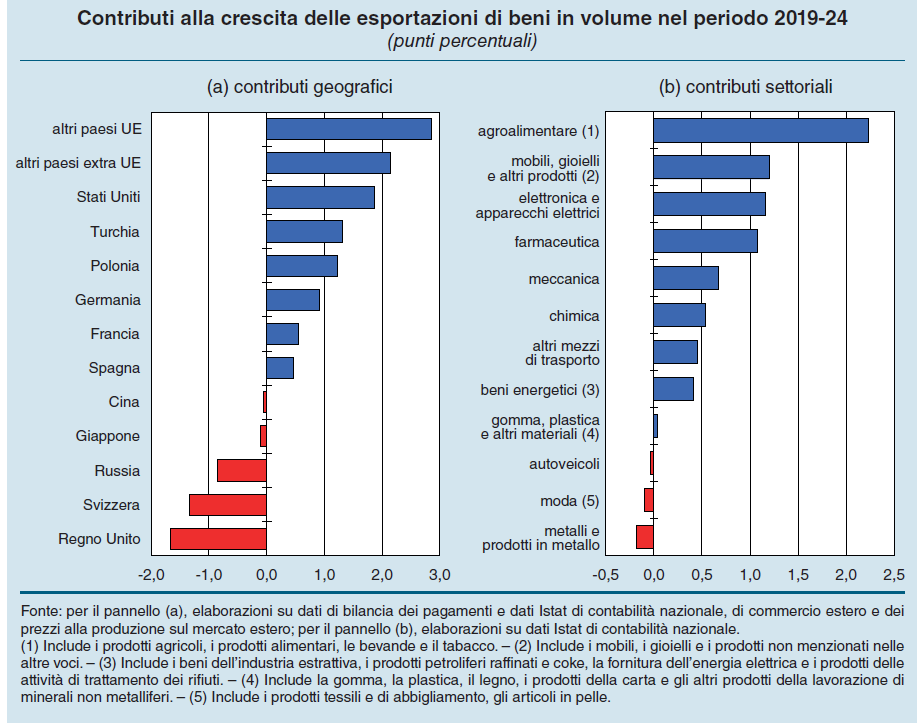

Il passato recente, ci dice Bankitalia nella sua ultima relazione annuale, ha premiato il settore esportatore italiano. Negli ultimi cinque anni (2019-24), malgrado le diverse e gravi complicazioni che hanno afflitto l’economia internazionale, le imprese in Italia sono riuscite a far crescere l’export in volume del 7,3%. In gran parte questa crescita ha avuto come destinazione i paesi dell’area euro, che si conferma il primo mercato di sbocco dell’industria italiana, ma anche le vendite extra-Ue sono migliorate, tranne che verso il Regno Unito, dove ancor si paga il costo della Brexit, la Russia, sotto sanzioni, e la Svizzera.

Il grosso del contributo alla crescita è arrivato dall’agroalimentare, dagli “altri manufatti”, in gran parte gioielli, dall’elettronica e dalla farmaceutica. Calano invece le esportazioni di metallurgia, che ha pagato il prezzo dei pesanti rincari energetici seguiti alla guerra, e moda.

Un altro dato molto rilevante, che lascia ben sperare per il futuro, è che nello stesso periodo le esportazioni dei servizi sono cresciute a un tasso doppio di quello dei beni (il 15,8%), trainati dai servizi forniti digitalmente alle imprese (professionali, finanziari e di ricerca e sviluppo), con il turismo a contribuire per quasi il 2%.

Come dato generale, è utile ricordare che il buon andamento dell’export si è associato a un aumento della quota di beni esportati da aziende con più di 250 addetti. Inoltre, l’export originato da imprese che fanno parte di multinazionali, italiane o estere, ha raggiunto la quota del 57% nel settore dei beni e dell’84% in quello dei servizi. La dimensione, insomma, conta. E la proiezione internazionale altrettanto.

Prima di proseguire nell’analisi, vale la pena proporre un piccolo pro-memoria per sottolineare l’importanza che l’export ha nel nostro paese.

I dati del saldo corrente mostrano con chiarezza che ormai i nostri attivi dipendono esclusivamente dal conto delle merci, che quindi è necessario mantenere per conservare l’equilibrio dei nostri conti esteri. Finora ci siamo riusciti, anche se con qualche difficoltà e al prezzo di cambiamenti sostanziali dei nostri sistemi produttivi. Ma il futuro è denso di incognite. Non ci sono solo i dazi americani che preoccupano gli osservatori, ma anche la crescente insidiosità della concorrenza, specie quella cinese, che sta aumentando il suo potere i penetrazione anche nei settori a maggiore qualità.

Il rischio dazi che arriva dagli Usa riguarda il 10,4% delle esportazioni di beni che vengono indirizzate in quel paese, ma è chiaro che in un contesto di catene di fornitura integrate e complesse quantificare con precisione le conseguenze di questo aggravio tariffario è molto difficile. Quanto alla concorrenza, stiamo già subendo una erosione di quote nei settori dove la Cina si è sta mostrando molto capace di penetrare, come gli autoveicoli, i metalli e la plastica.

Tutto sembra congiurare, insomma, perché il settore esportatore si trovi di fronte a un’altra sfida esistenziale, come quella vissuta dopo la crisi del 2008 e poi quella dei debiti sovrani. E forse una direzione le imprese potranno trovarla osservando i grandi cambiamenti che si preannunciano davanti a noi. “La convergenza dei redditi delle economie emergenti verso quelli delle economie avanzate, la ricomposizione della domanda verso i servizi in seguito all’aumento del reddito mondiale e al progressivo invecchiamento della popolazione, nonché il maggiore peso della digitalizzazione nei processi produttivi si rifletteranno in una crescita pronunciata dei servizi, in particolare quelli alle imprese,

e dei beni rivolti a consumatori a più alto reddito o di età più avanzata”, scrive Bankitalia, e il messaggio non potrebbe essere più chiaro.

Rimane da capire se abbiamo delle prospettive concrete di miglioramento nel settore dei servizi, che come si osserva dal nostro conto corrente è ancora deficitario, malgrado sia cresciuto il doppio rispetto a quello dei beni. Una situazione di luci e ombre. Da un lato abbiamo una elevata qualità delle esportazioni di merci, ma sul fronte dei servizi più remunerativi, come quelli digitali, siamo ancora a livelli molto bassi rispetto ai nostri concorrenti nonostante il dinamismo mostrato negli ultimi anni. Se fosse facile, d’altronde, non sarebbe una sfida. Rimane da capire se saremo in grado di coglierla e, soprattutto, di vincerla.

L’innovazione in Italia cammina ma non corre ed è incerta sulla direzione

Un interessante approfondimento contenuto nell’ultima relazione annuale di Bankitalia consente di sfatare alcuni luoghi comuni sulla qualità della ricerca e dell’innovazione nel nostro paese, ma ne conferma purtroppo altri. Uno per tutti: la quantità di risorse che destiniamo alla ricerca e all’innovazione è molto ridotta, rispetto ai nostri analoghi europei, e abbiamo anche una certa carenza di strategia nel loro utilizzo.

Queste lacune storiche si affiancano ad alcuni punti di forza, che però scontano un certo ritardo nel nostro cammino verso l’innovazione. A fianco di un numero crescente di pubblicazioni STEM, quindi di materie scientifiche e matematiche, che testimoniano della qualità e quantità della nostra ricerca universitaria, si osserva (grafico di apertura del post) che i nostri brevetti, che non sono numerosissimi, si concentrano su settori molto tradizionali, in particolare tecnologie logistiche e mezzi di trasporto. Siamo ancora molto concentrati sull’automotive, insomma, nelle sue diverse sfumature, quando il resto del mondo brevetta sempre più soluzioni innovative nei settori della tecnologia informatica, medica o i sistemi di comunicazione digitale.

Sulle pubblicazioni STEM, il grafico sotto ci comunica che siamo cresciuti molto e abbiamo superato i nostri principali paesi europei assimilabili.

Ormai siamo vicini alla Germania e abbiamo superato di gran lunga la Francia. Questo buon risultato è stato ottenuto in un contesto di risorse pubbliche dedicate alle università (lo 0,6% del pil) che è la metà di quello che spendono la Francia e la Germania. Solo che facciamo fatica a trasformare le ricerche in brevetti. Siamo bravi nella teoria, ma meno nella pratica: il numero dei brevetti presentati da Francia e Germania era rispettivamente il doppio e il quintuplo di quelli italiani. Quindi abbiamo meno brevetti e più concentrati sui settori tradizionali.

Se ci spostiamo nel settore privato, anche qui si registra un certo ritardo, figlio della scarsa spesa in ricerca e sviluppo che pesa appena lo 0,76% del pil, la metà della media Ue. SE ci confrontiamo con i giganti fuori dall’UE il dato è ancora più sconfortante: il settore privato della Corea del Sud investe in ricerca e sviluppo il 3,9% del pil. Giappone e Usa il 2,7%. Ne risulta una scarsa presenza di aziende italiane fra le aziende leader nell’innovazione: nel 2023, nota Bankitalia, la prima impresa italiana per spesa di ricerca era al 46esimo posto nell’Unione europea.

Nel settore pubblico il divario nella spesa per la ricerca è meno pronunciato ma è comunque rilevante. A livello europeo, fra il 2000 e il 2020più della metà delle domande di brevetto a livello universitario è stata presentata da atenei che hanno registrato complessivamente 250 brevetti. Queste università sono il 4,5% delle università europee e solo una università italiana si trova fra queste, mentre in Germania, Francia e Regno Unito sono 12, 15 e 4.

Per giunta le università italiane faticano a trasferire i frutti delle loro innovazioni alle imprese. Negli istituti sono presenti gli Uffici di trasferimento tecnologico (UTT) ma sono di dimensioni ridotte, sottofinanziate e con poco personale, il 20% in meno della media Ue. Anche qui, insomma, si sconta una certa fragilità sistemica. che dipende dal fatto che “la strategia di sostegno pubblico all’innovazione soffre di un’elevata frammentazione, sia a livello centrale tra i diversi dicasteri sia a livello di governo. E poi ci sono le regioni, destinatarie di fondi europei anche rilevanti che spesso duplicano con le loro iniziative quelle di carattere nazionale ed europeo. Insomma: andiamo lenti, nell’innovazione, e siamo anche un po’ confusi sulla direzione e su come arrivarci. Welcome to Italy.

L’AI in Italia: se ne parla tanto si usa poco

Se si usasse l’AI quanto se ne parla, saremmo degli avanguardisti nell’uso di queste tecnologie. E invece l’ultima relazione di Bankitalia ci restituisce un’immagine molto differente da quella che si percepisce orecchiando il dibattito pubblico: le famiglie italiane usano poco o nulla i vari bot di AI generativa e potendo scegliere preferiscono di gran lunga avere a che fare con gli esseri umani che con macchine beneducate ma spesso poco utili.

Sarà una conseguenza del fatto che siamo un paese che invecchia, o forse delle vecchie abitudini dure a morire, però rimane il dato: dalla rilevazione effettuata dalla Banca, contenuta all’interno dell’Indagine congiunturale sulle famiglie italiane (ICF) è emerso che solo un quarto degli intervistati aveva usato un assistente digitale negli ultimi dodici mesi e solo il 10% ha detto di usarlo almeno una volta a settimana.

I numero salgono di quale unità se ci si rivolge solo agli occupati. Fra questi il 37% dice di aver usato un bot nell’ultimo anno, e il 13% lo usa almeno una volta a settimana. A parità di condizioni, l’uso è più comune fra gli uomini, i giovani e gli occupati nel settore dell’informazione e della comunicazione, delle attività professionali, scientifiche e tecniche, ma anche del settore dell’istruzione. Tutti segmenti dove fa evidentemente comodo usare uno strumento che sembra – e sottolineo sembra – sappia tutto e abbia per tutto una risposta.

Un terzo delle persone intervistate ritiene che ci sia una probabilità di almeno il 50% che l’AI generativa aumenti la loro produttività – ma sarebbe interessante capire se a livello quantitativo o anche qualitativo – e un terzo circa crede che questa tecnologia possa aiutare le ricerche di nuove opportunità di lavoro. Tra gli occupati, il 13% teme che l’AI possa avere impatti negativi sul loro posto e addirittura il 23% teme che possa provocare una diminuzione della retribuzione.

Se dai lavoratori che hanno a che fare con questi strumenti, passiamo ai fruitori che se li trovano davanti come interlocutori lo scenario cambia drasticamente. La gran parte preferisce senza dubbio parlare con una persona piuttosto che con una macchina. Ma difficilmente il sistema rinuncerà ai risparmi che porta questa tecnologia per far felici le persone.

Un dato interessante, che si può osservare nel grafico di sinistra, riguarda l’informazione e la formazione. Mentre per i servizi bancari la fiducia verso le persone è drasticamente superiore rispetto a quella verso la macchina, quando si tratta di informarsi o formarsi, le cose praticamente si equivalgono. Questo significa che, nella percezione delle persone, il lavoro di un giornalista o di un educatore umano vale quanto quello di una macchina. E poiché quello della macchina vale poco, se ne deduce che vale poco anche quello delle persone che lavorano in questi campi. Faremmo bene a tenerlo a mente.