Etichettato: relazione annuale bankitalia

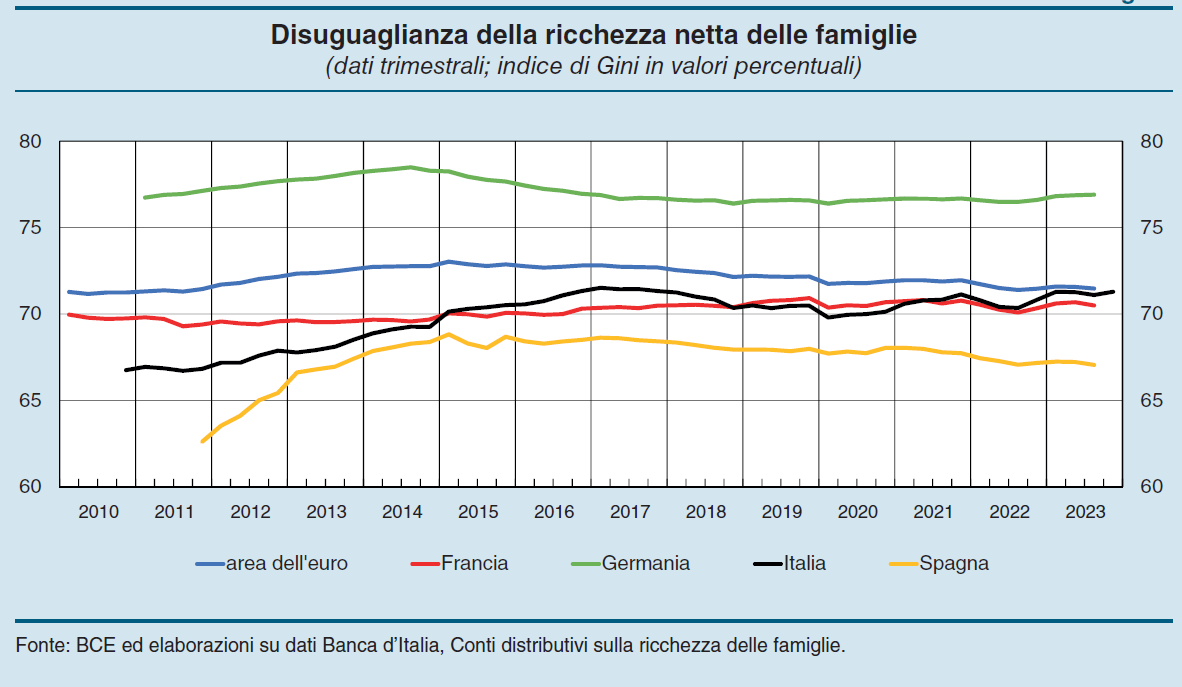

Ricchezza e diseguaglianza delle famiglie italiane

Tema sensibilissimo, per i suoi numerosi risvolti, la questione della ricchezza delle famiglie italiane viene ospitata regolarmente nei rapporti che Bankitalia dedica all’economia del nostro paese. A dirla tutta, non c’è banca centrale che non monitori questi aggregati con la volenterosa collaborazione degli istituti di statistica che forniscono mezzi e strumenti di rilevazione.

Gli ultimi aggiornamenti, relativi all’anno 2023, ci raccontano che rispetto al 2010 il 10 per cento più ricco della popolazione ha visto crescere di sette punti al quota totale della ricchezza netta complessiva del paese, arrivando al 60%. A fronte di ciò, la metà meno abbiente non arriva complessivamente al 7% della ricchezza netta complessiva.

La crescita della ricchezza per i più abbienti, scrive Bankitalia, è avvenuta “principalmente a scapito di quella della classe intermedia”, che si compone delle “famiglie con una ricchezza netta compresa fra la mediana e il novantesimo percentile”. La mediana, per chi non fosse avvezzo alla statistica è il valore centrale di una distribuzione statistica. Il novantesimo percentile è lo spazio della distribuzione della ricchezza che non copre il 10 per cento più ricco, quello del famoso 60%. Quindi la mitica classe media si colloca fra la mediana della ricchezza, che però Bankitalia non quantifica, e il picco massimo della distribuzione prima del 10% più ricco.

Un altro elemento interessante da osservare è che l’aumento della ricchezza netta complessiva, che a prezzi correnti, sempre fra il 2010 e il 2023, è stato del 14% è stato guidato dalla crescita del 29% della ricchezza delle famiglie più abbienti, che hanno goduto il premio derivante dall’aver investito in asset più rischiosi, mentre i ceti mediani, chiamiamoli cosi, hanno visto dimagrire la loro ricchezza a causa della perdita di valore del mattone, che gli attivi finanziari non solo riusciti a compensare. Probabilmente perché non sono capienti abbastanza.

La tabella sopra lo mostra con chiarezza. Per il ceto mediano, quello che oscilla fra il 50 e il 90 percentile della distribuzione, gli attivi finanziari rappresentano solo il 26,5% degli asset totali, mentre per l’ultimo decile più ricco il 57,7%. Notate come anche il peso dei debiti sia relativamente minore per i più ricchi. E, per converso, il peso del mattone (e dei depositi) è maggiore per i più poveri. Nessuna sorpresa, a ben vedere: chi ha maggiore disponibilità tende a diversificare.

Sulla base di questi dati, Bankitalia ha costruito una classifica della diseguaglianza basata sull’indice di Gini, che mostra il risultato che vedete nel grafico che apre questo post. In Italia si osserva un aumento della diseguaglianza sulla ricchezza netta. L’indice è passato da 67 a 71. Siamo al livello della media Europea, vicini a quello della Francia. La Spagna è meno diseguali di noi, la Germania di più. Ma ovviamente molto dipende anche dal livello dei debiti. In Italia sono bassi. Quindi siamo più ricchi. In mediana.

Costi e opportunità di un titolo pubblico europeo

Una bella analisi di Bankitalia, ospitata nella sua ultima relazione annuale, mette finalmente in chiaro il costo/opportunità economico dell’emissione di titoli di debito comuni nell’eurozona sulla base di quanto finora emesso da alcune istituzioni europee.

La premessa, che è tecnica ma anche politica, è che “la disponibilità di uno strumento finanziario privo di rischio in euro emesso congiuntamente a livello europeo è un requisito cruciale per la completa integrazione dei mercati finanziari della UE”. Che è una considerazione tecnica, appunto: l’euro non potrà mai avere uno status di valuta davvero internazionale se non diventerà, ad esempio, un punto di riferimento per i contratti derivati. Ma ha anche un risvolto politico: avere una valuta davvero internazionale implica diventare un soggetto politico capace di disporre di un bilancio comune, che implica avere una visione condivisa sui grandi temi della nostra società. Vaste programme, a ben considerare, per lo stato attuale delle relazioni europee.

Lo stato dell’arte ci consegna una situazione nella quale le emissioni di eurobond, chiamiamoli così, sono poche e limitate a poche istituzioni. Ci sono i titoli emessi dal fondo ESM (European Stability Mechanism), dal fondo EFSF (European Financial Stability Facility), e poi quelli emessi dalla Commissione Europea per sostenere il mercato del lavoro durante la pandemia (temporary Support to mitigate Unemployment Risks in an Emergency, SURE), oltre al programma NGEU (Next Generation EU).

Finora tutto questo armamentario ha prodotto emissioni pari a 458 miliardi di euro di titoli (a fine 2023), pari a circa il 3,3% del totale del debito pubblico dei paesi Ue. Sono titoli praticamente fantasma. Non solo per l’esiguità, che ha evidenti impatti sulla loro liquidità, ma anche perché il 40% sono in pancia alla Bce e poi non sono inclusi nei principali indici benchmark obbligazionari, non hanno operatività nel mercato dei derivati, esistono solo in alcune scadenze e sono allocate nei portafogli di operatori che per loro natura li tengono fino a scadenza. Ci sono ma è come se non ci fossero, nel mercato.

Per giunta i titoli emessi dalla Commissione fra il 2018 e il 2023 pagano un spread fra il 20 e i 40 punti base rispetto al tasso OIS (overnight indexed swaps) e di 50 punti sul Bund con scadenza decennale che è arrivato fino a 90 nei momenti di maggiore richieste del titolo tedesco. E ciò malgrado le agenzie assegnino lo stesso rating ai due titoli. E’ chiaro che questo differenziale incorpora un premio che i detentori richiedono per tenere in portafoglio titoli così poco liquidi.

La scelta di emettere debito comune è ovviamente politica, così come è politica la decisione su come condividere i rischi di queste emissioni, in una Unione dove ci sono paesi che pagano pochissimo il debito, perché hanno una buona posizione fiscale, e paesi che invece lo pagano caro per il motivo opposto.

Tecnicamente si può emettere debito con garanzie multiple e solidali (several but joint guarantees, SJG), che prevede una responsabilità in solido fra tutti i paesi emittenti, oppure si può emettere con garanzie multiple ma non solidali (several but not joint guarantees, SNJG). Chiaramente nel primo caso il costo del debito sarebbe minore rispetto al secondo. Converrebbe ai paesi più indebitati, come il nostro, ma meno a quelli meno indebitati, come Germania e Olanda, che attualmente pagano meno per la raccolta.

Ci sono dei metodi per redistribuire equamente questi costi, ma prima ancora di esplorarli è ovvio che bisogna essere d’accordo sul principio. Finché i paesi europei presteranno più attenzione al dettaglio dei costi, tuttavia, è ovvio che rimarrà in ombra il grande ventaglio delle opportunità.

L’autonomia strategica dell’Ue passa dalla capacità di avere un bilancio comune, e questo è chiaro a tutti. Chi non lo vuole, e si nasconde dietro il tema dei costi che non vuole sostenere, semplicemente non vuole l’autonomia strategica. Forse questa storia dobbiamo iniziare a raccontarla così.

L’import dei beni cinesi in Italia “nascosto” dall’Olanda

Il commercio internazionale galleggia lungo un trend declinante ormai da anni, e lo sappiamo bene. Il numero crescente delle restrizioni, generato dall’inimicizia crescente fra i due grandi litiganti, ossia Cina e Usa, non fa certo godere l’Europa che da una parte dipende pesantemente – anche se meno degli Usa – dalle importazioni di merci cinesi, e dall’altro ha un chiaro debito di lealtà nei confronti degli Usa, come mostra anche la recente decisione di alzare i dazi sulle auto elettriche cinesi.

Il problema è che dietro le rutilanti dichiarazioni ufficiali ci stanno le necessità di tutti i giorni, che certo non possono essere servite rivoltando tutto d’un tratto l’ordito delle relazioni internazionali. Si può anche importare meno dalla Cina, ma non si può non farlo con un colpo di bacchetta magica, anche se piacerebbe a molti.

Sicché, come mostra il grafico sopra che apre questo post, le importazioni dalla Cina sono molto diminuite, più per gli Usa che per l’Europa. Ma questo è solo un lato della verità ufficiale. E la realtà di tutti i giorni ce lo mostra con chiarezza. Continuano a circolare, specie nel settore hi tech per il quale l’Europa dipende molto dall’industria cinese, molte merci cinesi che però usano le vie traverse per arrivare nei nostri grandi magazzini.

E la via traversa, come insegnano i proverbi, spesso è più breve di quella dritta, specie se, come succede in Europa, ma anche in Asia, si dispone di porti accoglienti che “mascherano” rispettando tutti i crismi delle regole internazionali del commercio, la provenienza delle merci.

Un paio di esempi basteranno. Gli Usa hanno diminuito drasticamente le importazioni dalla Cina – oltre 5 punti percentuali – ma l’hanno aumentata dai paesi vicini come Taiwan, Vietnam e India, dove magari sono state spostate nel frattempo alcune catene di produzione, magari proprio a marchio cinese. L’Europa ha visto diminuire meno degli Usa le importazioni di merci cinesi, fra 1 e 2 punti percentuali, ma si sono verificate curiose triangolazioni come quella osservata fra Cina, Olanda e Italia.

In Italia, infatti, c’è stata una notevole flessione delle importazioni di prodotti a tecnologia avanzata dalla Cina, quindi Pc e Smartphone, ma al tempo stesso si è osservato un aumento delle importazioni di questi stessi prodotti dall’Olanda. Nel 2022, secondo i dati raccolti da Bankitalia nella sua relazione annuale, oltre il 90% delle importazioni italiane di PC portatili dai Paesi Bassi era di origine cinesi, quando questa stessa voce quotava il 57% nel 2017. Il fatto è ancora più evidente per i cellulari. Nel 2017 il 30 per cento delle importazioni dai Paesi Bassi di cellulari era per il 30% di telefoni cinesi, nel 2022 siamo arrivati al 70%. Ed ecco perché trovate così tanti smartphone cinesi nei centri commerciali.

La morale di questa storia è evidente. Fra il dire e il fare non c’è soltanto il mare. C’è anche l’oceano della domanda dei consumatori finali che trova sempre il modo per essere soddisfatta. Si può complicare quanto si vuole il commercio internazionale, ottenendo come risultato il suo rallentamento. Ma non si può fermare. A meno di non voler fermare il mondo.

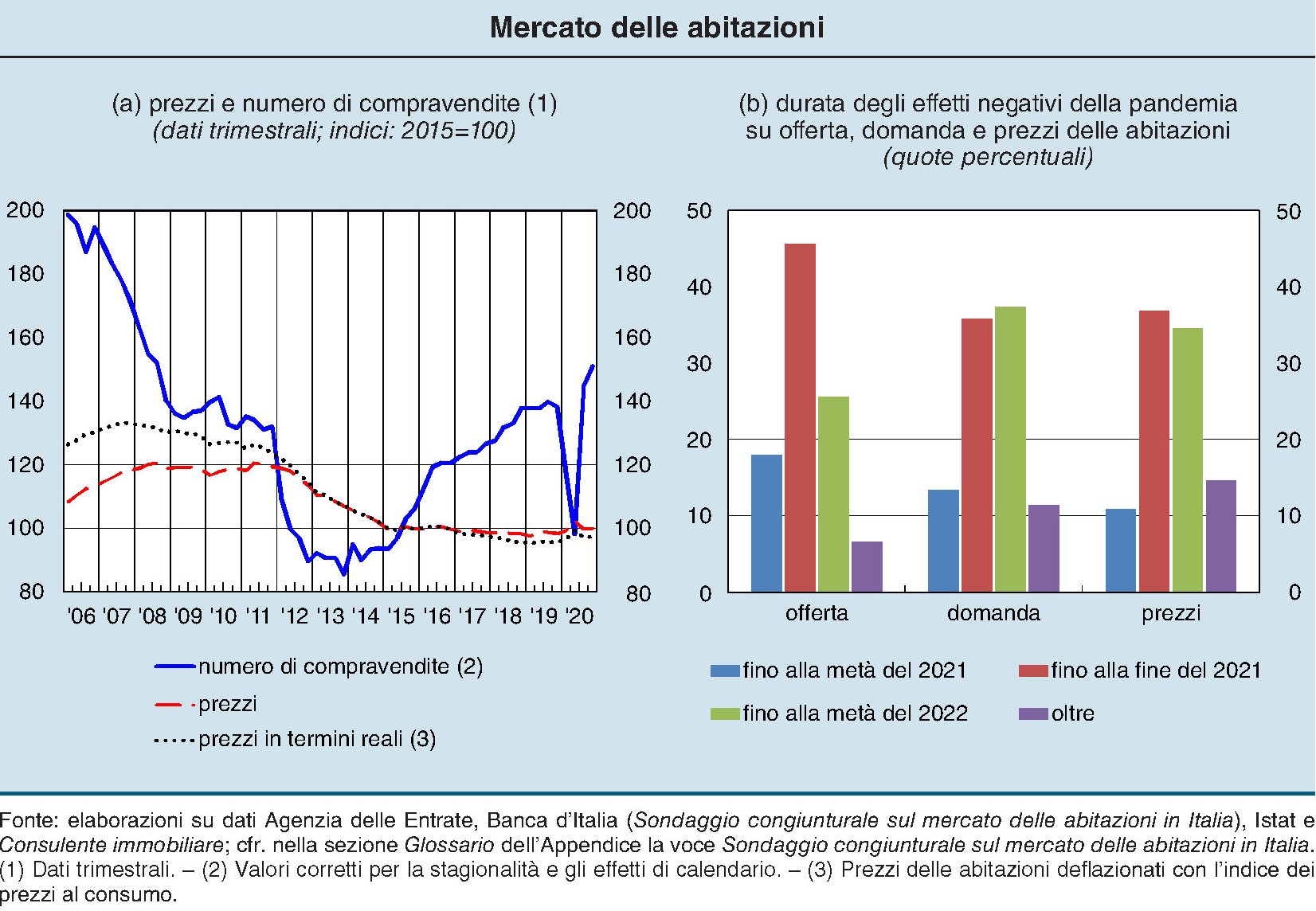

Prospettive difficili per il mattone italiano

Diversi fattori concorrono al costante indebolimento della componente della ricchezza delle famiglie italiane custodita nella cassaforte immobiliare. Intanto l’inflazione, che ha divorato quel poco di crescita nominale – l’1,1% nel 2023 secondo quanto riporta la relazione annuale di Bankitalia, in calo dal 2,1% del 2022 – facendo sprofondare i pezzi reali, e quindi il valore dello stock. Il grafico sopra a sinistra ci comunica infatti che i prezzi reali stano 10 punti sotto l’indice 100 del 2015, e questo calo si è consumato nell’ultimo biennio.

A questa difficoltà congiunturale se ne aggiunge un’altra, determinata stavolta dal mercato del credito. Bankitalia osserva che trovare mutui è diventato più complicato, sia perché sono più cari, e quindi meno popolari, sia perché le banche hanno irrigidito i criteri di concessione per ragioni prudenziali. Il calo delle compravendite, poco meno del 10%, che ne è derivato ha ovviamente indebolito i prezzi, cresciuti solo dell’1,3 nel 2023 rispetto al 3,8 del 2022, con la componente delle abitazioni di nuova costruzione a guidare i ribassi.

A fronte di questi andamenti, ossia un mercato delle compravendite più rigido, si sono osservate tendenze al rialzo dei canoni di locazione, che già si notavano da alcuni mesi, mentre la domanda di nuove abitazioni rimane debole.

Se guardiamo oltre la congiuntura, che comunque rimane avversa, ci sono altre ragioni che complicano le prospettive per la ricchezza immobiliare degli italiani. La normativa europea per l’efficientamento energetico delle abitazioni, infatti, solleva parecchi interrogativi sulle quotazioni prossime venture di molta parte dello stock immobiliare italiano, del quale solo il 12 per cento risulta avere una classe energetica efficiente, quindi fra il livello A1 e A4. La gran parte, il 53%, si colloca nelle classi più basse (G ed F) e questo genera un differenziale nelle quotazioni di prezzi fra le categorie migliori e quelle peggiori che può arrivare al 25% nella media nazionale.

Poiché la normativa prevede che si arrivi a una riduzione delle emissioni generate dalle abitazioni, che peserebbe il 12,5% delle emissioni complessivi di gas serra secondo ISPRA, entro il 2035, chi per allora non avrà adeguato – investendo quindi risorse – il proprio immobile rischia una notevole erosione della propria ricchezza immobiliare. E poiché per allora pagheremo ancora i danni provocati dal Superbonus, sarà difficile che dal governo arrivino aiuti a pioggia.

Gli effetti di queste prospettive si inizieranno a vedere già da adesso. Chi compra una casa, specie se non di nuova costruzione, tenderà a valutare nel prezzo lo stato energetico dell’immobile, provando a scontare dal prezzo il costo dei lavori di adeguamento. Quindi poca domanda, poco credito e prezzi depressi dai costi futuri di adeguamento. La condizione ideale per rallegrare un mercato.

Le ultime parole famose di Visco

La lettura delle considerazioni finali di un governatore di Bankitalia dovrebbe appartenere al bagaglio di chiunque voglia tenersi informato con un sovrappiù di accuratezza, visto che le analisi dei banchieri centrali sono piene di informazioni e di riflessioni utili.

Tanto più si dovrebbero leggere quando sono le ultime di un governatore che ha raggiunto la quota dei suoi mandati e perciò infila il suo messaggio nella bottiglia e la lancia nel mare magnum della nostra disattenzione senza più troppi peli sulla lingua. O, almeno, questo è l’auspicio.

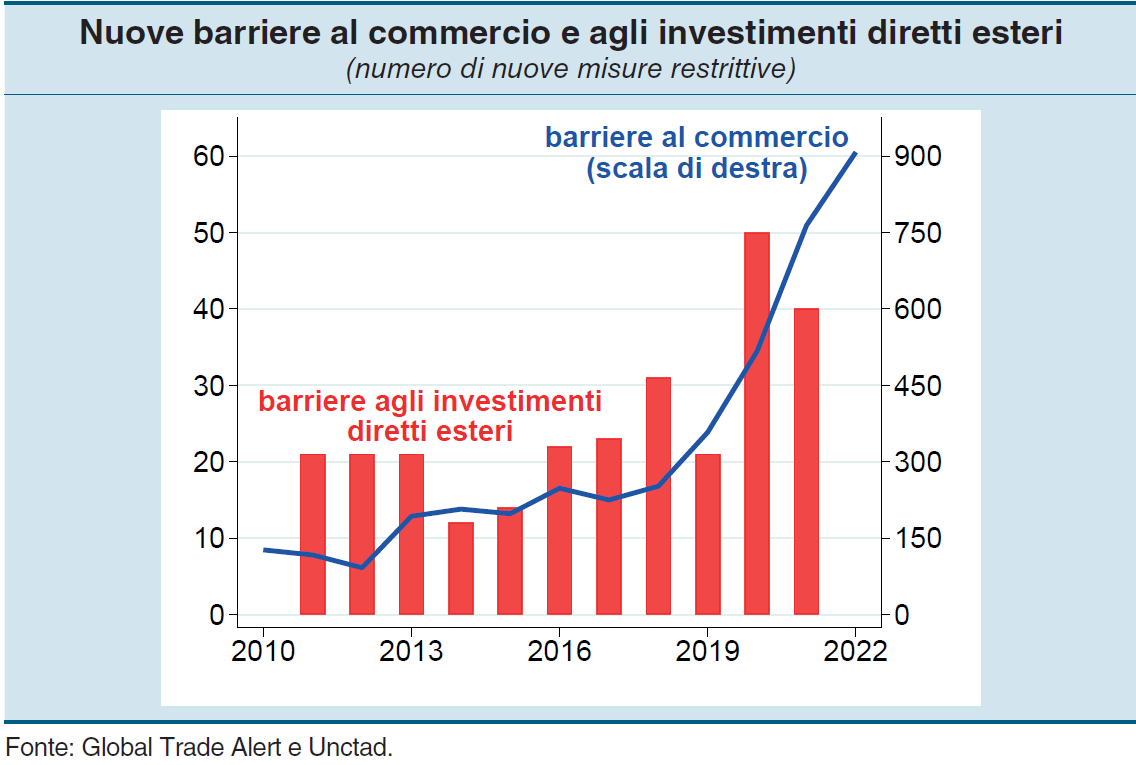

Le ultime considerazioni finali del governatore Visco, da questo punto di vista, sono una lettura assai istruttiva. L’analisi del contesto internazionale, che non è buono per i noti motivi, conduce alla conclusione che “l’emergere di fratture nelle relazioni internazionali può avere effetti duraturi, influenzando le strategie aziendali di lungo periodo, incluse quelle di localizzazione delle produzioni”. Una tendenza che si rispecchia nell’aumento significativo delle restrizioni al commercio che ha caratterizzato gli ultimi anni (grafico sopra).

Questa tendenza, che è un fatto squisitamente politico, ha chiare ricadute economiche che si traducono in “costi e tempi di aggiustamento non trascurabili” e che deve (dovrebbe) essere perseguito “senza mettere in discussione le fondamenta di un ordine internazionale basato su regole condivise e aperto ai movimenti di beni, servizi, capitali, persone e idee”. La qualcosa purtroppo confligge con la tendenza stessa: non si chiudono le frontiere alle merci se non si sono già chiuse le frontiere alle idee.

Quanto a questo, suona persino nostalgico ricordare, che “negli ultimi trent’anni l’apertura dei mercati ha fornito un contributo fondamentale al benessere, non solo economico, di un’ampia parte della popolazione mondiale. Il numero di persone in condizioni di povertà estrema è sceso da quasi due miliardi a meno di 700 milioni; l’incidenza della popolazione in condizione di malnutrizione si è ridotta nei paesi in via di sviluppo da oltre il 25 a meno del 15 per cento. Vi si è accompagnato un forte incremento dell’alfabetizzazione e la speranza di vita si è allungata in media di più di 10 anni”. E questo per la semplice ragione che l’uomo dà per scontato ciò che possiede e proprio per questo lo mette in discussione. Oggi quelli che più di tutto lamentano la globalizzazione sono gli abitanti dei paesi avanzati.

E’ vero altresì che in questi stessi paesi la globalizzazione e l’innovazione tecnologica “hanno determinato anche una minore stabilità delle occupazioni e, in alcuni casi, un aumento delle disuguaglianze, cui le politiche pubbliche non hanno saputo dare una risposta adeguata”. Ma al tempo stesso “sarebbe un errore sottovalutare i benefici dell’integrazione dei mercati, in particolare in un’economia aperta come la nostra”.

D’altronde è noto che si procede per errori e aggiustamenti. E sapere che abbiamo già commesso un errore nella gestione della complessità della globalizzazione rende assai probabile il fatto che ne commetteremo altri adesso che pensiamo di dover far qualcosa per provvedere.

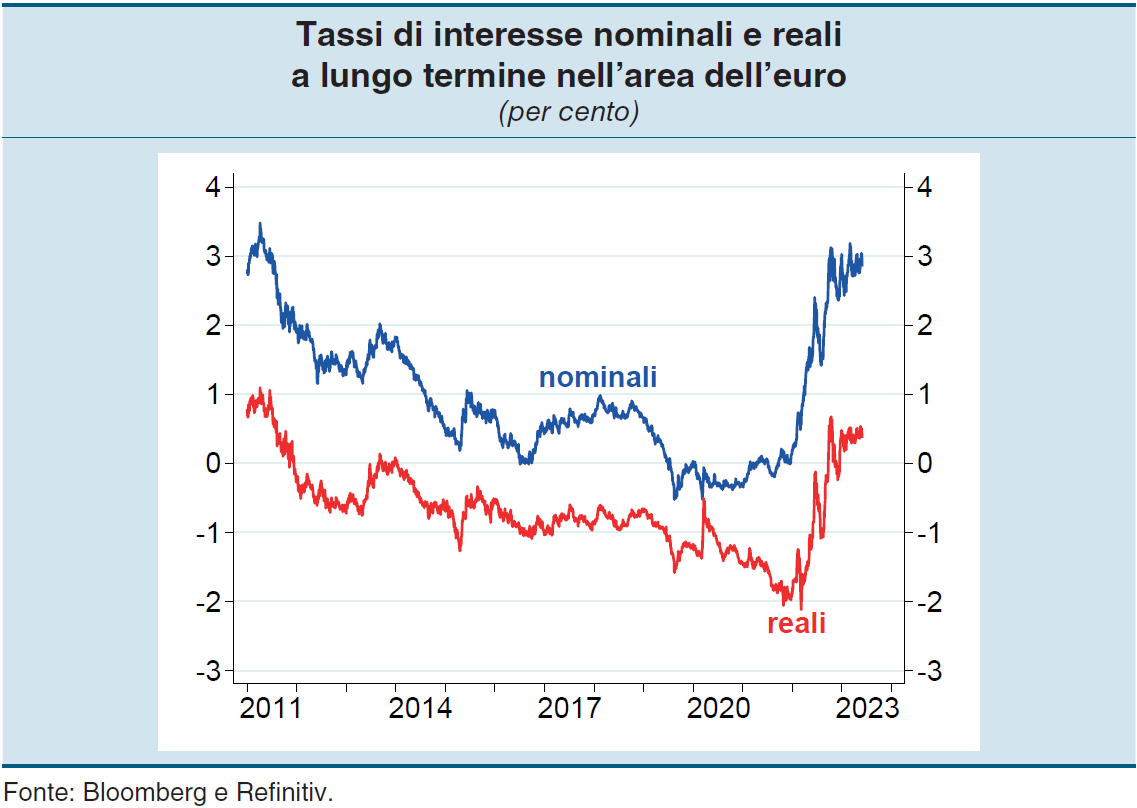

Tralasciamo la lunga allocuzione dedicata all’inflazione, della quale è stato detto tutto ciò che era possibile dire e che adesso dobbiamo solo sperare di riuscire a domare. Le aspettative sono ancora buone, ma le retribuzioni no, e questo è un chiaro problema che aggiunge tensione al contesto internazionale. Si tende ad avere meno pazienza quando si vede crollare il proprio potere d’acquisto.

Su questo fronte c’è da aspettarsi solo denaro più caro, anche se i tassi reali ovviamente rimangono ben al di sotto dei nominale. Non tutta l’inflazione viene per nuocere.

Riguardo a un altro grande tema del nostro tempo – il futuro dell’Ue – Visco ha le idee chiare: “L’introduzione di una capacità di bilancio sovranazionale, assente nella proposta di riforma della Commissione, consentirebbe di gestire in modo più efficiente sia shock che colpiscono singoli paesi, sia eventi avversi comuni a tutti, come la pandemia e la crisi energetica”.

Ma siccome sa altresì che il clima politico è avverso – non si innalzano restrizioni se non si sono già ristrette le idee, lo abbiamo già detto – il governatore si rassegna al pragmatismo “prendendo spunto dagli strumenti varati durante l’emergenza pandemica: ad esempio, progettando forme di finanziamento comune degli stabilizzatori automatici, come è già avvenuto con il programma di prestiti per le misure di contrasto ai rischi di disoccupazione”. A un banchiere non si può chiedere di più. E purtroppo non si vedono politici capaci di visioni più ampie di questa.

Delle banche ci importa poco, almeno adesso. L’evoluzione del settore bancario è sicuramente una questione strategica, ma è roba da addetti ai lavori e ci sarà sicuramente modo di riparlarne. Delle parole di Visco vale la pena ricordare quelle più vicine alle questioni che ci riguardano più da vicino. Che parlano di noi italiani.

Abbiamo, ad esempio, “mostrato una notevole capacità di resistenza e reazione” alle avversità. E questo è un sicuro titolo di merito. “Anche il mercato del lavoro ha pienamente riassorbito il forte calo dell’occupazione, che aveva soprattutto riguardato i giovani e le donne”, aggiunge. E questo è un secondo.

E tuttavia non è tutto oro ciò che riluce. “La quota di lavoratori con retribuzioni annue particolarmente basse – convenzionalmente inferiori al 60 per cento del valore mediano della distribuzione, pari oggi a 11.600 euro annui – è ancora salita, fino al 30 per cento, dal 25 degli ultimi anni del secolo scorso”. Diciamolo meglio: quasi un lavoratore su tre guadagna meno di 11.600 euro l’anno. Lordi.

Sembra incredibile, e probabilmente lo è: siamo anche il paese dell’evasione diffusa. Mentre risulta molto credibile che “con la maggiore diffusione del lavoro temporaneo e di quello a tempo parziale è sensibilmente aumentato il numero di quanti oggi hanno un impiego solo per una parte dell’anno”. E aggiungiamo pure che “la quota di giovani che dopo cinque anni ancora si trova in condizioni di impiego a tempo determinato resta prossima al 20 per cento”. Da qui l’idea di un salario minimo, che Visco, attento al mainstream come tutti i banchieri centrali cita.

Ma è solo un attimo. Perché la vocazione autentica traspare quando ricorda che “l’aumento dei redditi e un deciso miglioramento delle opportunità di impiego richiedono un innalzamento della qualità e della capacità produttiva dell’intero sistema economico, oggi ancora più necessario alla luce dei

cambiamenti demografici in corso”. Quanto a questo, basta osservare i due grafici sotto per capire di cosa stia parlando Visco.

Traduco per chi non ama le figure: l’Italia si caratterizza per un livello ancora carente di lavoratori con istruzione superiore e per giunta con la prospettiva di veder diminuire la sua forza lavoro a causa dell’invecchiamento della popolazione. Messe insieme, le due cose – e tralasciamo per amor di patria le conseguenze sul welfare – non dicono nulla di buono per il nostro futuro economico.

Somiglia invece a un pio desiderio l’auspicio di un “innalzamento della qualità della pubblica amministrazione”. E come dovremmo riuscire, se abbiamo pochi giovani e persino poco istruiti? E poi c’è il fisco cervellotico e disomogeneo, la cui possibilità di riforma è complicata da una situazione fiscale parecchio tesa, che impone peraltro una riduzione significativa del nostro debito pubblico.

Serve, per concludere “una ampia strategia di lungo periodo per agevolare la trasformazione della

nostra economia”. E soprattutto “spetta proprio ai più giovani, meno condizionati dal passato (e sempre meno, ndr), immaginare quel mondo, individuarne le opportunità. Andranno ascoltati, aiutati dalle altre

generazioni a formarsi, senza vincoli, per tradurre in interventi realistici gli schemi che sapranno elaborare per un mondo futuro, non più povero, ma più sicuro e più giusto”.

Le ultime parole famose, appunto.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La fragile occupazione del settore turistico italiano

La crisi profonda vissuta a causa della pandemia dal nostro settore turistico ha manifestato con grande chiarezza la fragilità dell’occupazione di questo segmento che ha il doppio svantaggio di essere numericamente significativa e difficilmente ricollocabile, a causa delle proprie caratteristiche. Talché ancora oggi, quando si inizia a intravedere qualche spiraglio di miglioramento, la questione di questi lavoratori, tanto numerosi quanto poco qualificati, rimane centrale nel nostro discorso pubblico.

Non è certo un caso che Bankitalia se ne occupi nella sua relazione annuale, svolgendo alcune simulazioni che aiutano a comprendere quanto la sorte di questi lavoratori sia problematica. Paradossalmente, le radici del problema originano proprio dal notevole successo che questa categoria ha avuto negli anni passati. Negli anni fra il 2014 e il 2019, infatti, gli occupati del settore sono cresciuti del 24%, contribuendo per un sesto alla crescita globale dell’occupazione italiana.

Questo successo ci dice molto del nostro mercato del lavoro, che ancora in larga parte dipende da un’occupazione poco qualificata e ancor meno produttiva, per tacere della stabilità di queste professioni. Nel turismo, infatti, trovano lavoro soprattutto le donne, che pesano circa la metà dei dipendenti, e i giovani, con qualifiche basse e contratti brevi, per lo più di durata stagionale.

Interessante osservare che i lavoratori impiegati nei settori di alloggio e ristorazione hanno la stessa probabilità di conservare l’occupazione dopo tre anni dal primo impiego rispetto ad altri dipendenti occupati in servizi privati non finanziari, ma hanno una probabilità inferiore di spostarsi in altri settori. Ciò a dimostrazione del fatto che si tratta di un’occupazione alquanto “rigida”, oltre che fortemente stagionalizzata. Anche qui, molto dipende dalle sue caratteristiche.

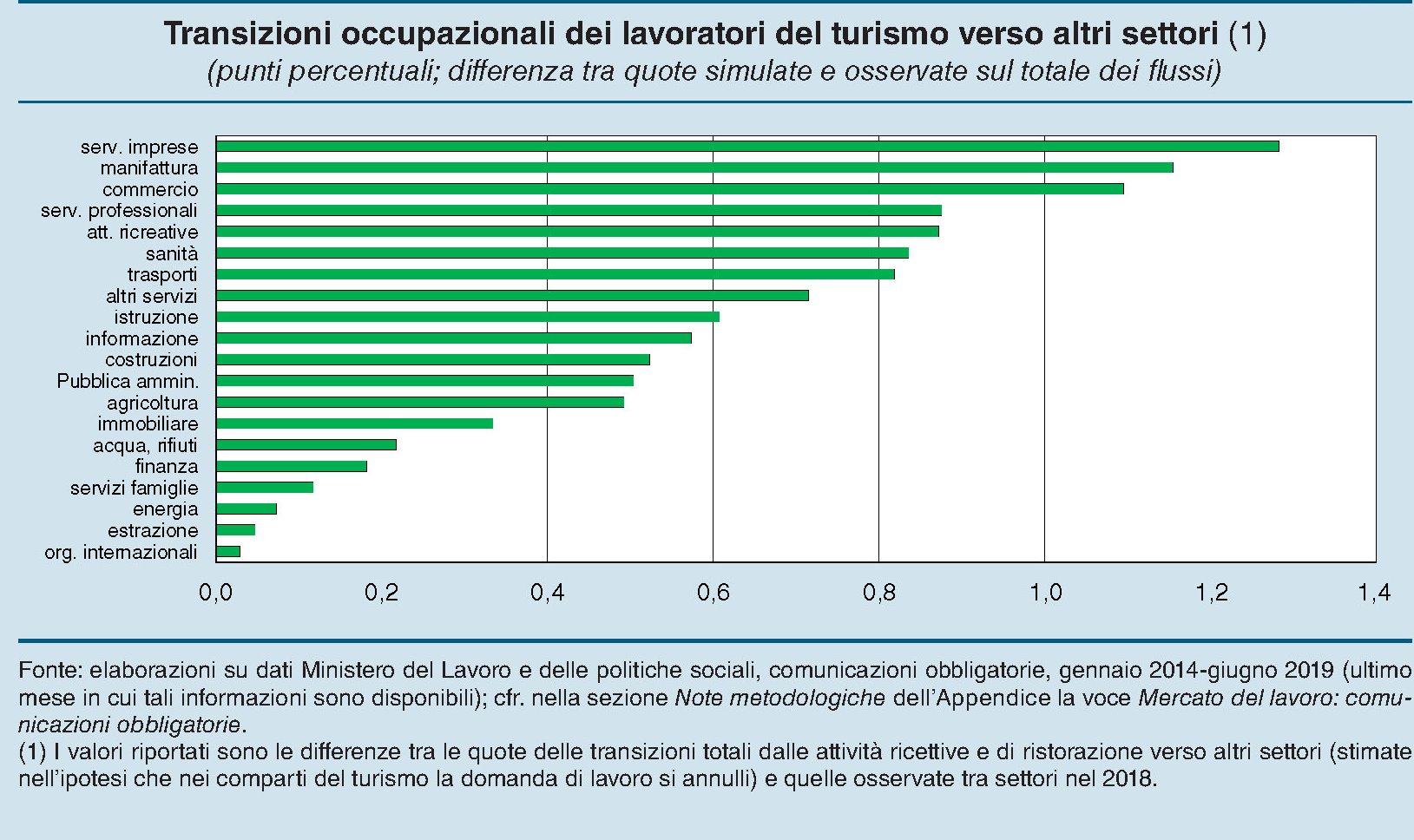

Bankitalia ha provato a stimare questa “mobilità” intersettoriale dell’occupazione nel settore ricettivo. Svolgendo alcune simulazioni ha ricavato un dato secondo il quale un teorico azzeramento della domanda di lavoro nel settore ridurrebbe del 13% la probabilità di un lavoratore di essere occupato nell’arco dei tre anni successivi. “L’economia italiana – scrive la Banca – potrebbe quindi assorbire solo parzialmente gli effetti del calo della domanda del

settore turistico, anche per le scarse qualifiche dei lavoratori ivi impiegati”. Il grosso di queste ricollocazioni “avverrebbe soprattutto verso altri servizi (supporto alle imprese, commercio) e la manifattura, comparti in cui la domanda di lavoro non ha finora mostrato chiari segnali di ripresa”.

Il problema è che i comparti che hanno mostrato una maggiore vitalità nel 2020, come le costruzioni e i trasporti via terra, richiedono competenze che i lavoratori del turismo non posseggono: non a caso in questi settori in crescita risultano meno presenti i giovani e le donne.

In generale, quindi, solo il turismo riesce ad assorbire questa occupazione. Ma sarebbe saggio, in un’ottica di lungo periodo, pensare a come impostare politiche attive e di formazione per mettere in grado di aiutare questi lavoratori a spostarsi verso altri settori. Perché il Covid – speriamo presto – finirà e la domanda di lavoro nel settore turistico tornerà a crescere. Ma non è affatto detto che riuscirà ad assorbire tutte quest’occupazione marginale.

Se gli italiani divorziano dalla grande città

L’ultima relazione di Bankitalia contiene, come di consueto, un breve approfondimento dedicato all’andamento del mercato immobiliare che nell’anno orribile del Covid è andato peggio di prima ma molto meglio di quanto si potesse immaginare. Le compravendite sono diminuite, in gran parte nella prima metà dell’anno, quando il lockdown in pratica impediva l’attività degli agenti immobiliari, ma nel secondo semestre c’è stata una certa ripresa che ha riportato un po’ di sereno in un settore strategico della nostra economia.

Le prospettive non sono ancora entusiasmanti, come si può osservare dal grafico in alto a destra. Dalle varie indagini campionarie si deduce che gli operatori vedano ancora diversi mesi in chiaroscuro prima che la domanda e l’offerta tornino a incontrarsi riportando i prezzi su un trend di crescita.

Ma aldilà del dato economico, è la tendenza sociale emersa nel secondo semestre scorso a meritare un approfondimento. Sia nel secondo semestre 2020 che dalle rilevazioni dei primi mesi del 2021 emerge con chiarezza la preferenza degli acquirenti per i comuni minori, dove la domanda di abitazione è stata elevata, a differenza di quella nelle grandi città. “Il recupero delle transazioni negli ultimi due trimestri del 2020 ha riguardato soprattutto le abitazioni indipendenti e quelle di maggiore dimensione, in prevalenza collocate nelle aree a bassa densità abitativa”.

Ovviamente è prematuro trasformare una preferenza in una tendenza, tantomeno in una tendenza di lungo periodo. Ma sarebbe un errore sottovalutarla. Come nota opportunamente la Banca, “poiché l’acquisto di un immobile è una delle scelte economiche più importanti (e meno frequenti) delle famiglie, e riflette dunque anche considerazioni di lungo termine, le variazioni già osservate delle preferenze suggeriscono che almeno una parte dei nuclei valuti le nuove modalità lavorative come non transitorie”.

Alla base di questa ricomposizione ci stanno i cambiamenti indotti dalla pandemia, smart working in testa. Che evidentemente molti nuclei familiari giudicano come definitivo, al punto da orientare le proprie scelte di investimento verso i centri che, con minore spesa, possono garantire loro un miglioramento abitativo: una casa più grande, o magari indipendente; un giardino o altre comodità. E tali orientamenti “potrebbero mantenersi anche in futuro, soprattutto se le trasformazioni dell’organizzazione del lavoro divenissero o fossero ritenute in prospettiva permanenti”.

Il problema è che questo possibile esodo si compie ai danni della grande città. Nel 2020, sottolinea la Banca “la distribuzione della domanda nel contesto geografico dei sistemi locali del lavoro ha registrato una netta ricomposizione dalle zone più centrali a favore di quelle periferiche”. Su questa scelta probabilmente incide anche il vincolo di portafogli: non tutti possono permettersi di comprare una casa centrale. Però è un fatto che fino a prima del Covid questo vincolo veniva eluso o con un maggiore indebitamento, o con pretese più basse per l’immobile.

La pandemia, invece, ha cambiato proprio questo orientamento. E’ evidente che se questa tendenza divenisse persistente, per le economie delle grandi città si potrebbe preparare un periodo molto difficile. La metropoli, come scriveva Lewis Mumford negli anni ’30 del XX secolo, vive soprattutto dei profitti della congestione, che, fra le altre cose, implica una costante rivalutazione della rendita immobiliare. I frutti di questa rendita, scriveva l’urbanista-sociologo, vengono in gran parte raccolti dai ceti più ricchi, che anche grazie ai vantaggi offerti dalla metropoli hanno costruito la loro fortuna.

Seguendo la linea di questo ragionamento, l’esodo dalla grande città rischia di far scoppiare una bolla che si gonfia da decenni, per non dire da secoli, ossia da quando si è imposto il modello delle metro-megalopoli, delle quali l’esempio più lampante è quello delle capitali, che attraggono masse crescenti di cittadini con la promessa di opportunità che poi si sostanziano in notevoli oneri, a cominciare da quelli immobiliari, e faticose transumanze quotidiane nel tragitto casa-lavoro che rubano ore di vita e generano costi economici (e quindi ricavi per qualcuno) ed esternalità ambientali.

Il fatto che Mumford ne scrivesse un secolo fa non vuol dire che il problema sia stato risolto: al contrario. Gli interessi costituiti attorno alla capacità delle grandi città di generare ricchezza, in sostanza per quelli che sono già ricchi – un aspetto della diseguaglianza raramente sotto i riflettori -, hanno costantemente impedito che si generassero nuovi modelli di convivenza. L’esperienza Covid, semmai, ha solo permesso di ricordare a molte persone che la qualità della vita significa poter disporre di spazio, aria buona e città più a misura d’uomo nelle quali, come hanno scritto in molti, in un quarto d’ora si riesce ad arrivare dovunque. Le città giardino dei primi del XX secolo, per fare un esempio.

Per la grande città, quindi, e insieme per i ceti che devono a lei la loro fortuna, la tendenza a decentrarsi di molti, che neanche devono sottoporsi alla corvée del pendolarismo, è una autentica minaccia esistenziale. Abbiamo già osservato come lo smart working, oltre a spostare le famiglie fuori dai centri urbani, diminuisca anche la domanda di immobili direzionali e commerciali, oltre alla domanda di servizi che prosperano nell’affollamento cittadino: si pensi ai bar popolati dai pendolari nelle pause pranzo. Il tutto implica una costante erosione delle base fiscale della metropoli che ne rende insostenibile l’amministrazione quindi in sostanza la stessa sopravvivenza. La cronache di qualche anno fa raccontavano con raccapriccio la desertificazione di Detroit e gli effetti deleteri vissuti dalla municipalità. Di recente qualcosa del genere si è visto anche a New York.

Insomma l’esodo dalla grande città, in nome di una maggiore vivibilità, significa innanzitutto l’impoverimento della grande città a vantaggio dei centri più periferici. Significa il miglioramento della vita di alcuni a svantaggio di altri che finora hanno approfittato delle varie rendite, a partire da quella immobiliare, generate dalla metropoli.

Il problema è capire se le esigenze di chi vuole vivere meglio avranno la meglio su chi vuole mantenere lo status quo. Se la classe media e medio-alta che può fare smart working – abbiamo visto che questo “privilegio” è limitato a circa un terzo della forza lavoro – avrà forza sufficiente per trasformare la preferenza in una tendenza collettiva. O se magari i pochi che vivono già una condizione abitativa soddisfacente nella grandi città, perché magari possono permettersi una villa in centro, basteranno a frenare l’esodo che distruggerebbe il valore dei loro asset.

Il fatto che i primi siano tanti e i secondi pochi non garantisce che i tanti avranno la meglio. Anzi, la storia, solitamente scritta dalle élite, suggerisce il contrario.

La carta più che il mattone alimenta la ricchezza degli italiani

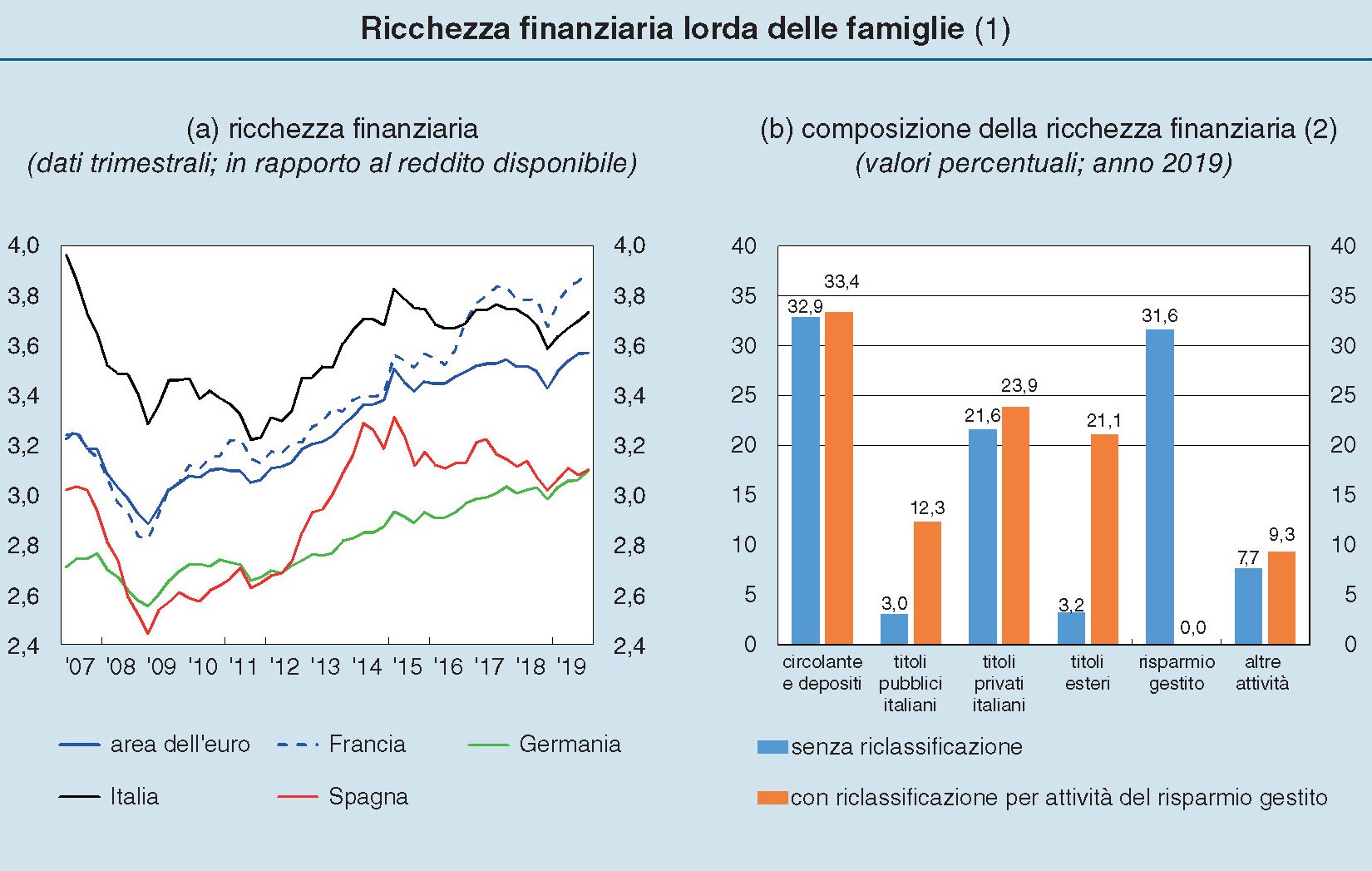

L’ultima relazione annuale di Bankitalia ci consente di fare il punto sulla ricchezza delle famiglie italiane a fine 2019, prima vale a dire che i bilanci familiari fossero scossi dalla pandemia. Si tratta di una ricognizione utile perché tratteggia, aldilà delle circostanze, alcuni trend che caratterizzano l’identikit economico della nostra società.

Il primo di questi trend ha a che fare col rapporto fra ricchezza finanziaria e ricchezza reale. Fra carta e mattone, potremmo dire. Dai dati emerge che ormai il driver della ricchezza delle famiglie, cresciuta complessivamente dell’1,9% in termini reali nel 2019, è assai più la carta del mattone, Quest’ultimo, infatti, sconta gli esiti di una crisi che sembra interminabile, e che ha condotto a un calo dello 0,5% del valore reale del patrimonio immobiliare nel 2018. Una tendenza confermata anche nel 2019.

Il calo dei prezzi, che in qualche modo ha incoraggiato l’aumento delle compravendite, favorite anche dal livello molto basso dei tassi di interesse, ha eroso ancora la ricchezza immobiliare delle famiglie, ossia quello che era da sempre considerato il punto di forza degli italiani, malgrado sia notoriamente illiquida.

Oggi non è più così. Il mattone gioca sempre un ruolo importante nei bilanci familiari, ovviamente, ma è la finanza a regalare qualche soddisfazione. Nel 2019, infatti, la ricchezza finanziaria è cresciuta del 5,2% grazie al rialzo dei titoli, portando le attività finanziarie al 42% della ricchezza totale lorda, per un valore medio pari a 3,7 volte il reddito disponibile. Un valore elevato, rispetto al confronto con i nostri partner europei, ma molto inferiore a quanto fosse nel 2007, ossia prima delle grande crisi finanziaria e quella dell’euro.

Il grafico sopra di sinistra ci consente di osservare la ricchezza finanziaria in rapporto al reddito, in sostanziale stagnazione dal 2013 a oggi, mentre quello di destra ci da un’idea di come siano investiti questi attivi. In particolare ci comunica un’informazione molto interessante: per le famiglie italiane, se consideriamo la riclassificazione degli attivi filtrati dal risparmio gestito – quindi l’esposizione indiretta delle famiglie a questi attivi – i bond pubblici rimangono un asset importante. I tanti che chiedono agli italiani di comprare più bond pubblici, dovrebbero tenerne conto, anche se la parte del leone la fanno i conti correnti.

Dal 2007 in poi il peso specifico dei depositi, infatti, è cresciuto del 7%, individuandosi in questa crescita un altro trend che sembra ormai consolidato del nostro rapporto con la ricchezza finanziaria. Gli italiani vogliono rimanere liquidi, pure se ciò ha un evidente costo/opportunità che potrebbe persino aumentare in futuro. Queste preferenza per i depositi può dipendere da vari fattori, non ultimo dal fatto che esiste una liquidità diffusa che però non riesce ad esprimere una massa critica meritevole di investimento finanziario. Milioni di conti correnti con piccole somme, piuttosto che conti correnti milionari.

A fronte di ciò nel 2019 le famiglie hanno venduto obbligazioni bancarie, e questo individua un’altra tendenza che prosegue da anni, che ha interrotto la lunga consuetudine delle famiglie con questi strumenti finanziari: una anomalia nel panorama internazionale. Ma sono stati venduti anche altri asset. E questo ha contribuito ad alimentare un altro trend ormai evidente: quello della crescita del risparmio gestito.

La quota del risparmio gestito, infatti, è passata dal 19,8 delle risorse allocate nel 2007 al 31,6% del 2019. Evidentemente le famiglie hanno capito che conviene affidarsi a professionisti dell’investimento, visto che le vecchie consuetudini – ad esempio l’investimento obbligazionario “semplice” – non sono più remunerative. E probabilmente molti hanno capito che il risparmio gestito consente la diversificazione dei rischi. E infatti nel 2019 l’esposizione diretta e indirette delle famiglie verso i titoli esteri è arrivata al 21,1%. Anche di questa tendenza i tanti che invitano gli italiani a investire “patriotticamente” dovrebbero tenere conto.

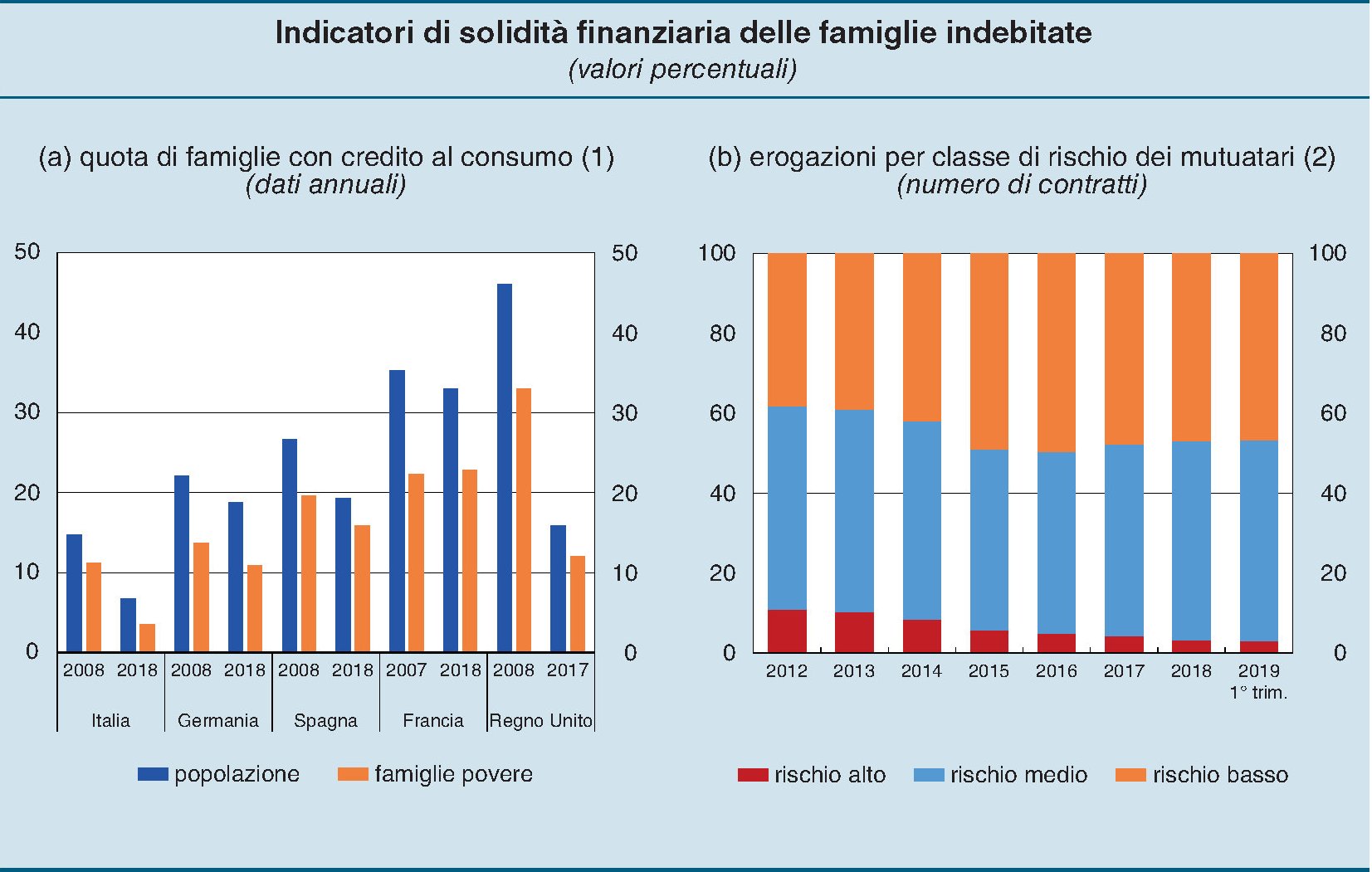

Ma poiché la ricchezza netta dipende in maniera sostanziale anche dal livello dei debiti, è osservando quest’ultimo che troviamo un’altra tendenza che ormai si può dire faccia parte della nostra storia: il livello basso del debito privato, che però nel 2019 è cresciuto del 3,5%, portandosi al 61,9% del reddito disponibile, molto al di sotto della media dell’EZ (95%), “soprattutto – spiega Bankitalia – in ragione del volume più basso dei finanziamenti per l’acquisto delle abitazioni”. A marzo 2020, infatti, il totale dei debiti verso banche e società finanziarie era di poco superiore a 621 miliardi di euro.

Tutto si tiene, insomma: compriamo meno case, e quindi calano i prezzi del mattone, siamo meno indebitati di conseguenza e questo tiene basso il livello globale dei debiti. Ma questa “virtù” è conseguenza di un “vizio”: non riusciamo a esprimere dinamismo sul mercato immobiliare che è uno dei motori della crescita economica. E molto probabilmente ciò ha a che fare con il livello dei redditi, ancora moderato.

L’altra voce che fa crescere i debiti, ossia il credito al consumo, è in crescita dell’8,6%, proseguendo un’altra tendenza che va avanti dal 2015. Nel 2019 “l’incidenza di questi debiti sul reddito disponibile è stata superiore in Italia rispetto alla media dell’area (12,9 e 10,5 per cento da 9,2 e 11,4 nel 2007, rispettivamente). Ma vale la pena sottolineare che “la quota di questi finanziamenti riferita alle famiglie con reddito basso è diminuita”. Sono insomma le famiglie più ricche a far ricorso a queste pratiche.

Il grafico sopra ci comunica un’altra informazione interessante: la quota di credito al consumo sul totale della popolazione è in calo significativo in tutti i paesi osservati rispetto al 2008.

Ricapitoliamo. Le famiglie italiane sono meno ricche del 2007, con più carta e meno mattone – in valore – nel portafoglio. Questo le espone ai capricci dei mercati finanziari, ovviamente. Più di un terzo di questi asset sono impiegati in depositi bancari, per prudenza o semplice distribuzione orizzontale della ricchezza. Le famiglie sono sempre poco indebitate, ma più di prima, e soprattutto perché hanno meno mutui sulle spalle, e molti sono stati ricontrattati per pagare meno interessi. Il credito al consumo non ha ancora recuperato il livello del 2008.

Che ci dice tutto questo? Che siamo ancora ricchi, ma dipende un po’ dal mercato, un po’ dal fatto che teniamo le redini tirate. E si vede.

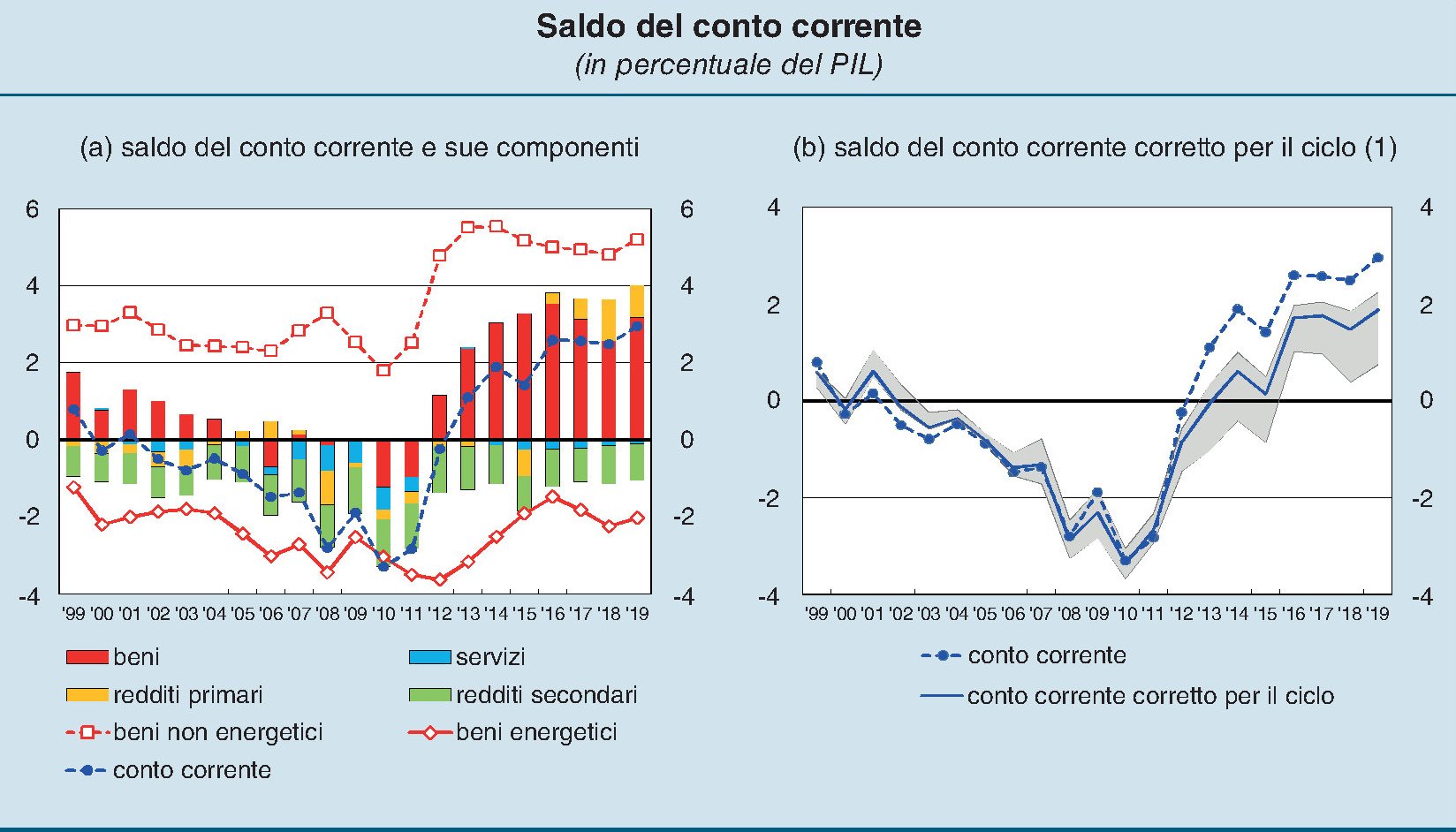

L’anno del record (in euro) dei conti esteri italiani

Poiché avremo prevedibilmente una certa tendenza a deprimerci, mano a mano che le statistiche ufficializzeranno il disastro di questo 2020, vale la pena usare un po’ di tempo semplicemente per ricordare che prima della pandemia, ossia un secolo fa, la nostra economia esibiva il record storico del suo saldo corrente dai tempi della nascita dell’euro.

Tutto questo, vale la pena sottolinearlo, mentre usavamo una valuta che per molti è l’origine di tutti i nostri mali (quali?), ma che evidentemente non ci ha impedito di chiudere la nostra contabilità con l’estero, ché questo misura il saldo corrente, con un attivo di 52,9 miliardi, il 3% del Pil, “il valore più alto dall’avvio dell’Unione monetaria”, come ricorda Bankitalia nella sua ultima relazione.

Il grosso della fatica di questo avanzamento – nel 2010 avevamo un saldo negativo di quasi il 4% del Pil – lo ha fatto il settore esportatore che, malgrado l’euro (o forse proprio grazie all’euro) ha generato un avanzo sulla bilancia dei beni di 56,9 miliardi e un minore disavanzo dei servizi per 1,8 miliardi. Notevole anche il progresso dei redditi primari, ossia i rendimenti dei nostri investimenti esteri, che hanno generato un reddito netto. Una tendenza iniziata nel 2016 che ha rallentato leggermente nel 2019 dopo un triennio di crescita, ma generando comunque 14,9 miliardi di saldo positivo.

E’ utile sapere che il settore turistico ha giocato, sempre nel 2019, un ruolo molto importante, nella nostra bilancia dei pagamenti. La spesa dei turisti esteri in Italia è cresciuta del 6,2%, mentre non riusciamo a colmare il disavanzo dei trasporti, arrivato a 9,8 miliardi.

Ovviamente il persistente andamento positivo del saldo corrente ha migliorato drasticamente la nostra posizione patrimoniale netta sull’estero, che rappresenta il saldo dei nostri attivi patrimoniali esteri e dei debiti patrimoniali che abbiamo con l’estero, che è ancora negativa ma solo per l’1,7% del Pil. Vicina insomma al pareggio. La qualcosa è un segnale di stabilità finanziaria per noi molto importante, vista la sensazione di fragilità che promana dalla nostra situazione fiscale. Per dare un’idea del progresso fatto in questi anni, basta ricordare che dal 2013 abbiamo recuperato 22 punti di pil su questa voce.

Ricordare questi numeri non serve tanto a piangere sul latte versato di un anno ormai passato, ma a capire che, per quanto il contesto sia diventato avverso, e perciò fonte di dati che non sarà piacevole leggere, l’economia italiana ha le gambe robuste abbastanza da riprendere lo slancio dopo il brutto inciampo della pandemia. A patto però di comprendere la lezione che arriva da questi numeri.

La prima cosa che bisogna capire è che gli scambi con l’estero sono per noi importantissimi. Ossia è importante essere non soltanto capaci di permeare l’estero con le nostre produzioni, ma di essere permeabili a nostra volta, esattamente come è successo fino ad ora. Questo vale per le merci, ma anche per i servizi e i capitali.

La seconda cosa sulla quale bisognerebbe almeno meditare riguarda le numerose tentazioni di trovare scorciatoie. Ieri era la moneta sovrana, oggi la cancellazione dei debiti nel sue varie possibili forme. Domani i prestiti più o meno gratis. Finora non sono state le scorciatoie a portare avanti la nostra economia, ma un lavoro intelligente e coraggioso. Abbiamo dimostrato di esserne capaci. Non c’è motivo perché questo cambi. Pandemia o no.

Brexit, conto salato per le famiglie britanniche

Quando, prima o poi, torneremo a parlare di qualcos’altro che non siano virus e pandemie magari ci ricorderemo che fra gli abissi della nostra distrazione si è annidato uno dei processi storici più rilevante del secolo: la Brexit.

Di tanto in tanto arrivano dalle cronache arrivano allarmi più o meno fondati sull’esito dei negoziati che dovrebbero condurre entro la fine dell’anno dal divorzio consensuale oppure, in caso di mancato accordo, a una rottura traumatica delle relazione fra Ue e Uk, che oltre a non avere senso geografico, e tantomeno geoeconomico, non alcun senso storico.

E tuttavia, poiché la ragion politica ha finito col prevalere, tanto vale provare a conteggiare quali saranno le conseguenze per chi abita in Europa, sia in un caso – ossia accordo – che nell’altro, esplorando pure vari scenari intermedi, approfittando di una simulazione preparata da Bankitalia.

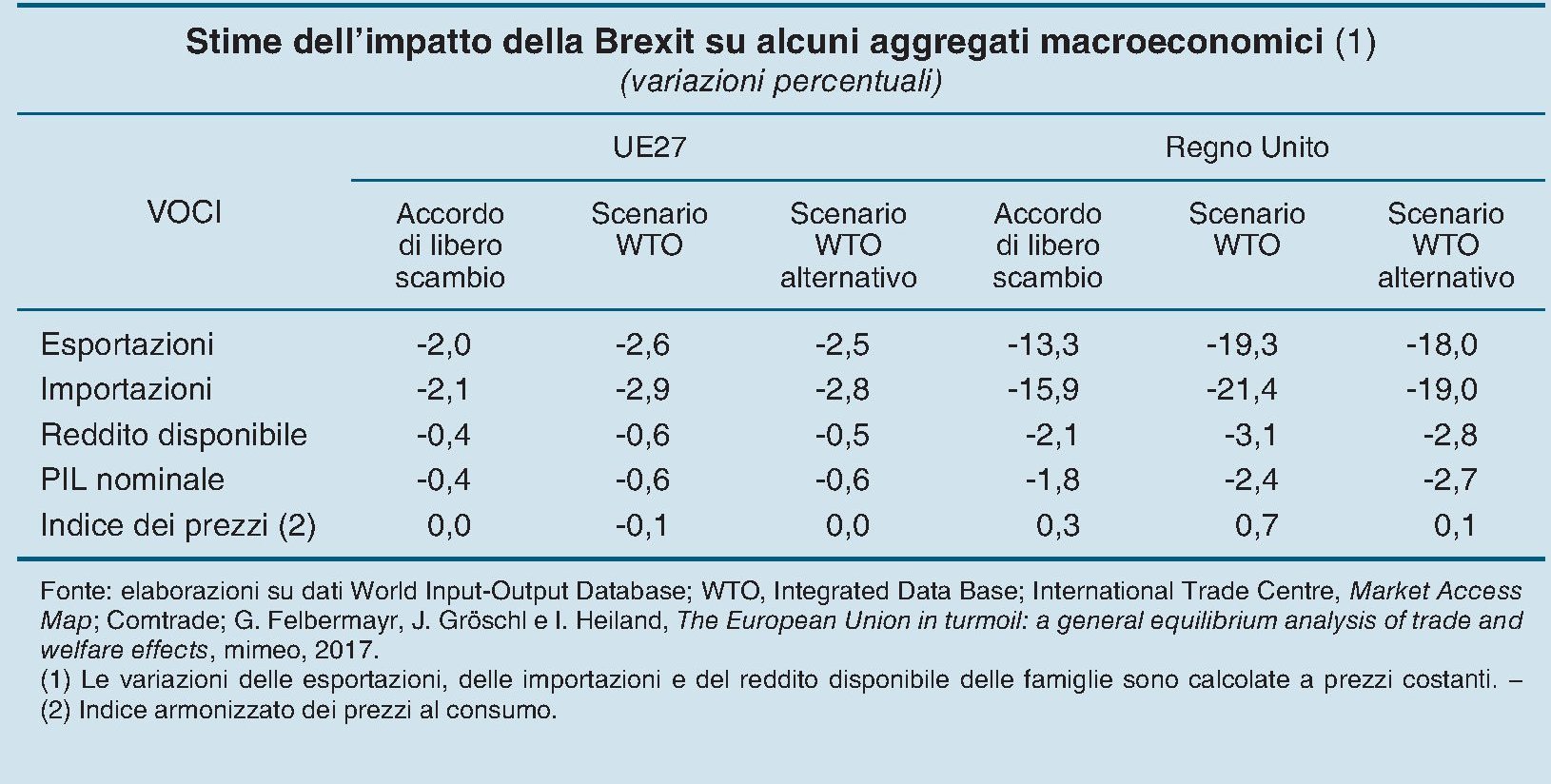

La Banca ipotizza alcuni scenari: 1) un accordo di libero scambio che esclude l’imposizione di dazi, ma comunque inasprisce le barriere non tariffarie; 2) il mancato raggiungimento di un accordo e l’imposizione nell’interscambio bilaterale degli stessi dazi applicati dalla UE ai paesi con i quali non sono in vigore specifici accordi commerciali, in base alla “clausola della nazione più favorita” del WTO; 3) una variante del precedente scenario, in cui, in linea con quanto annunciato dal governo nel marzo 2019, il Regno Unito rimuove unilateralmente i suoi dazi sulla maggioranza dei prodotti importati, introducendone solo su specifici beni manifatturieri (tra cui gli autoveicoli) e su alcune produzioni agricole.

Nello scenario 1) il volume complessivo delle esportazioni diminuirebbe del 2% per l’Ue e del 13,3% nell’Uk. Nello scenario 2) del 2,6% e del 19,3%, qualcosa meno nel terzo scenario.

Ma ciò che è più interessante osservare è l’effetto che la Brexit si stima avrà sulle reddito delle famiglie nei diversi paesi.

“In tutti gli scenari – scrive Bankitalia – la riduzione del reddito disponibile sarebbe eterogenea tra le economie della UE: per i quattro maggiori paesi sarebbe molto contenuta anche in caso di mancato accordo; per l’Italia si collocherebbe intorno allo 0,3 per cento, con variazioni trascurabili fra i tre scenari. Per alcuni paesi – Malta, Lussemburgo e Irlanda – la flessione sarebbe più marcata e maggiore di quella stimata per il Regno Unito, a causa di una limitata diversificazione geografica dei loro legami commerciali e di un intenso interscambio con il Regno Unito in prodotti caratterizzati da

un’elevata elasticità di prezzo, come i servizi”.

Come si può osservare saranno, con l’eccezione di Malta, Lussemburgo e Irlanda, le famiglie britanniche quelle che pagheranno il conto più salato. La libertà ha un prezzo, d’altronde. I britannici scopriranno il loro.