Etichettato: mercato immobiliare italia

Il mattone rallenta la sua corsetta

Non che fosse granché, questa ripresa dei corsi immobiliari nel nostro paese, almeno se la confrontiamo con quella osservata, ad esempio in Germania negli ultimi anni. Però c’era, ed è stata anche abbastanza visibile per alcuni trimestri, come l’Istat ha testimoniato nelle sue rilevazioni dell’indice Ipab.

Insomma: non si poteva certo parlare di corsa del mattone. Ma di corsetta sì. Un mercato che iniziava a diventare frizzante, con le compravendite a rivedere livelli ormai dimenticati, e le case nuove addirittura crescita dei prezzi a doppia cifra.

Ma sembra sia stata la più classica delle estati di San Martino. Gli operatori hanno iniziato a vedere nero mano a mano che la crescita dell’inflazione segnalava l’avvicinarsi di quella dei tassi di interesse, e, giocoforza, una volta che la stretta monetaria ha iniziato a produrre i suoi effetti, si sono viste le conseguenze.

E così arriviamo al dato del terzo trimestre di quest’anno, con l’indice Ipab a diminuire dell’1 per cento rispetto al trimestre precedente e a rallentare la sua crescita su base annua al 3 per cento a fronte del 5,2 del secondo quarto. Le abitazioni nuove, che erano cresciute del 12,1, rallentano al 2,8; quelle esistenti, che pesano l’80 per cento dell’indice, dal 3,8 al 3. La corsetta diventa piccolo trotto.

Adesso si tratta di capire quanto reggerà, visto che anche il dato delle compravendite ha cambiato visibilmente passo. Erano aumentate dell’8,7 per cento nel secondo trimestre, sono aumentate solo dell’1,7 nel terzo. La chiusura dell’anno, insomma, si intravede in sordina. La domanda di mutui, che probabilmente si orienterà più sulle ricontrattazioni che sulle nuove erogazioni, farà il resto. Sicché la crescita dei prezzi degli ultimi tre trimestri, che aveva regalato qualche emozione – +4,2% di aumento medio – rischia di rimanere il pallido ricordo, nell’inverno della gelata immobiliare che sembra si stia preparando. L’ennesima.

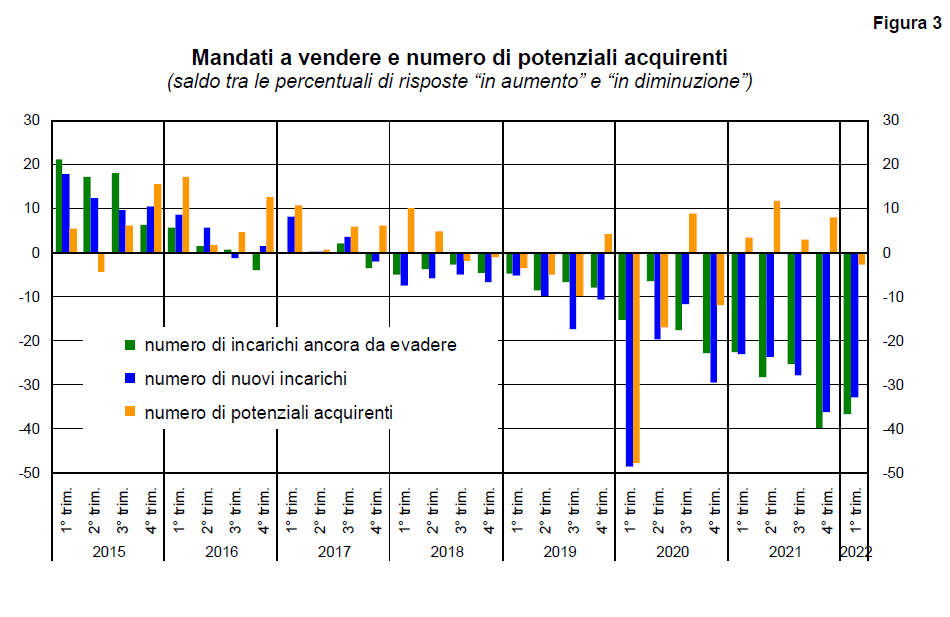

La guerra frena la ripresina immobiliare italiana

L’ultimo sondaggio congiunturale sulle abitazioni pubblicato da Bankitalia ci dice due cose: la prima è che il mercato è ancora caldo, anche se certo ben lontano dalle temperature viste in altri paesi europei o negli Stati Uniti. La seconda è che la guerra ha gettato una secchiata d’acqua fredda sulle aspettative degli agenti e le intenzioni dei partecipanti, sia deprimendole con l’incertezza alimentata dal conflitto, sia scoraggiandole con l’aumento dei costi energetici che finiscono col ridursi in una diminuzione dei redditi reali.

Il quadro delle opinioni raccolte fra i 1574 agenti immobiliari interpellati dalla Banca, si può sintetizzare dal grafico sotto.

Prezzi ancora visti in rialzo dalla maggioranza degli intervistati, quindi, con tempi per le compravendite e sconti effettuati che si restringono.

Tutto ciò si riflette nell’aumento delle compravendite: la percentuale di agenzie che ha venduto almeno un immobile nei tre mesi considerati dalla survey è arrivata all’87,6%. dall’86,7 del trimestre precedente. La gran parte di questi agenti, l’80%, ha venduto case già esistenti. Le case nuove intermediate sono ridotte al lumicino.

Per converso, le condizioni della domanda sono viste in ribasso. Il saldo dei giudizi fra chi si aspetta un aumento degli acquirenti e chi una diminuzione è tornato negativo, e questo implica che i pessimisti sono più numerosi degli ottimisti.

Le aspettative, insomma, non sono le migliori.

Ovviamente le aspettative raccolte da Bankitalia sono estremamente volatili. Se finalmente arrivasse una normalizzazione del contesto internazionale, il mercato troverebbe nella sua spianta abbastanza inerzia da ripartire di slancio. Ma è una questione di tempo. Più tardi arrivano, le buone notizia, più si scaricherà la molla della ripartenza. E questo è chiaro a tutti.

Se gli italiani divorziano dalla grande città

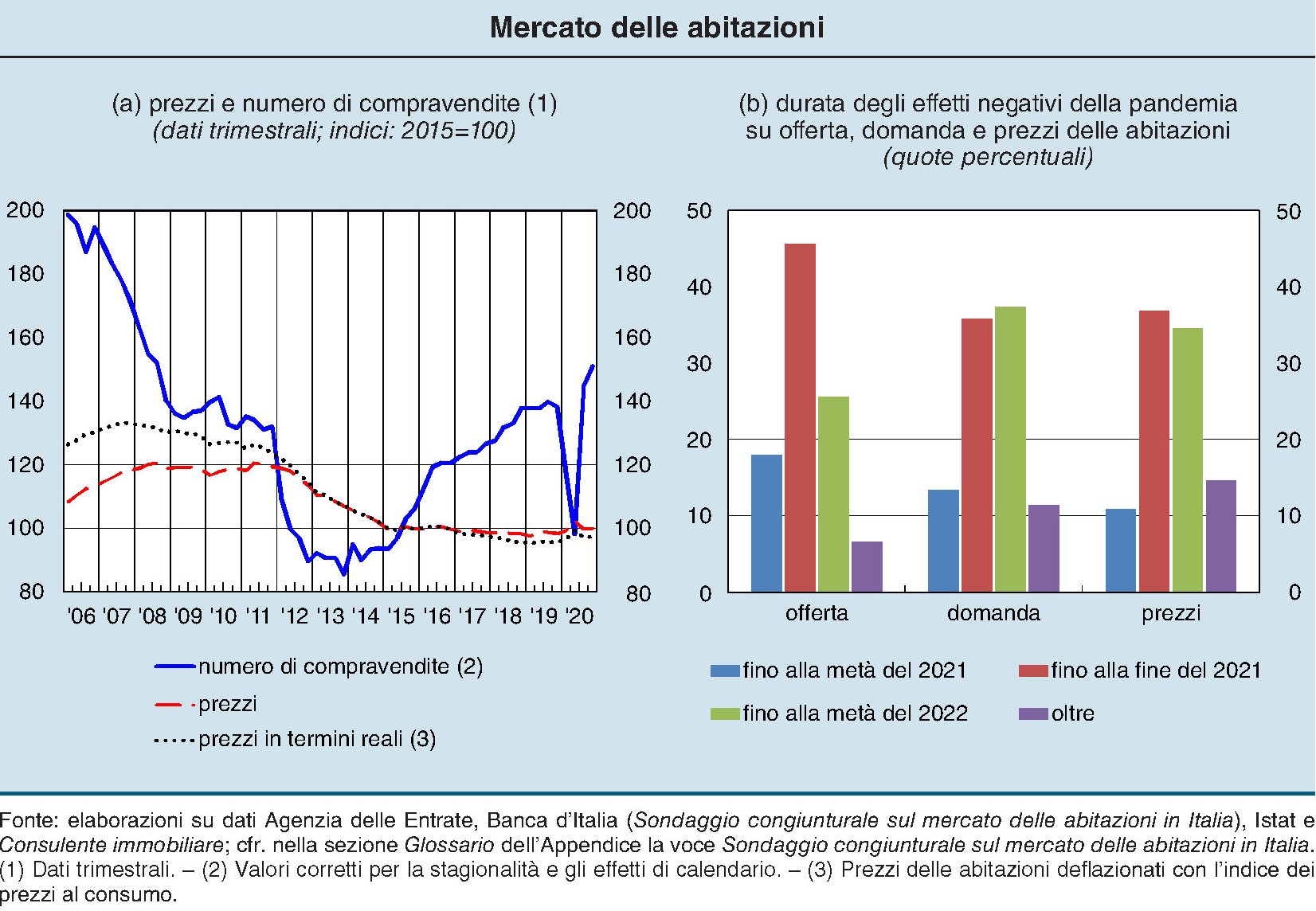

L’ultima relazione di Bankitalia contiene, come di consueto, un breve approfondimento dedicato all’andamento del mercato immobiliare che nell’anno orribile del Covid è andato peggio di prima ma molto meglio di quanto si potesse immaginare. Le compravendite sono diminuite, in gran parte nella prima metà dell’anno, quando il lockdown in pratica impediva l’attività degli agenti immobiliari, ma nel secondo semestre c’è stata una certa ripresa che ha riportato un po’ di sereno in un settore strategico della nostra economia.

Le prospettive non sono ancora entusiasmanti, come si può osservare dal grafico in alto a destra. Dalle varie indagini campionarie si deduce che gli operatori vedano ancora diversi mesi in chiaroscuro prima che la domanda e l’offerta tornino a incontrarsi riportando i prezzi su un trend di crescita.

Ma aldilà del dato economico, è la tendenza sociale emersa nel secondo semestre scorso a meritare un approfondimento. Sia nel secondo semestre 2020 che dalle rilevazioni dei primi mesi del 2021 emerge con chiarezza la preferenza degli acquirenti per i comuni minori, dove la domanda di abitazione è stata elevata, a differenza di quella nelle grandi città. “Il recupero delle transazioni negli ultimi due trimestri del 2020 ha riguardato soprattutto le abitazioni indipendenti e quelle di maggiore dimensione, in prevalenza collocate nelle aree a bassa densità abitativa”.

Ovviamente è prematuro trasformare una preferenza in una tendenza, tantomeno in una tendenza di lungo periodo. Ma sarebbe un errore sottovalutarla. Come nota opportunamente la Banca, “poiché l’acquisto di un immobile è una delle scelte economiche più importanti (e meno frequenti) delle famiglie, e riflette dunque anche considerazioni di lungo termine, le variazioni già osservate delle preferenze suggeriscono che almeno una parte dei nuclei valuti le nuove modalità lavorative come non transitorie”.

Alla base di questa ricomposizione ci stanno i cambiamenti indotti dalla pandemia, smart working in testa. Che evidentemente molti nuclei familiari giudicano come definitivo, al punto da orientare le proprie scelte di investimento verso i centri che, con minore spesa, possono garantire loro un miglioramento abitativo: una casa più grande, o magari indipendente; un giardino o altre comodità. E tali orientamenti “potrebbero mantenersi anche in futuro, soprattutto se le trasformazioni dell’organizzazione del lavoro divenissero o fossero ritenute in prospettiva permanenti”.

Il problema è che questo possibile esodo si compie ai danni della grande città. Nel 2020, sottolinea la Banca “la distribuzione della domanda nel contesto geografico dei sistemi locali del lavoro ha registrato una netta ricomposizione dalle zone più centrali a favore di quelle periferiche”. Su questa scelta probabilmente incide anche il vincolo di portafogli: non tutti possono permettersi di comprare una casa centrale. Però è un fatto che fino a prima del Covid questo vincolo veniva eluso o con un maggiore indebitamento, o con pretese più basse per l’immobile.

La pandemia, invece, ha cambiato proprio questo orientamento. E’ evidente che se questa tendenza divenisse persistente, per le economie delle grandi città si potrebbe preparare un periodo molto difficile. La metropoli, come scriveva Lewis Mumford negli anni ’30 del XX secolo, vive soprattutto dei profitti della congestione, che, fra le altre cose, implica una costante rivalutazione della rendita immobiliare. I frutti di questa rendita, scriveva l’urbanista-sociologo, vengono in gran parte raccolti dai ceti più ricchi, che anche grazie ai vantaggi offerti dalla metropoli hanno costruito la loro fortuna.

Seguendo la linea di questo ragionamento, l’esodo dalla grande città rischia di far scoppiare una bolla che si gonfia da decenni, per non dire da secoli, ossia da quando si è imposto il modello delle metro-megalopoli, delle quali l’esempio più lampante è quello delle capitali, che attraggono masse crescenti di cittadini con la promessa di opportunità che poi si sostanziano in notevoli oneri, a cominciare da quelli immobiliari, e faticose transumanze quotidiane nel tragitto casa-lavoro che rubano ore di vita e generano costi economici (e quindi ricavi per qualcuno) ed esternalità ambientali.

Il fatto che Mumford ne scrivesse un secolo fa non vuol dire che il problema sia stato risolto: al contrario. Gli interessi costituiti attorno alla capacità delle grandi città di generare ricchezza, in sostanza per quelli che sono già ricchi – un aspetto della diseguaglianza raramente sotto i riflettori -, hanno costantemente impedito che si generassero nuovi modelli di convivenza. L’esperienza Covid, semmai, ha solo permesso di ricordare a molte persone che la qualità della vita significa poter disporre di spazio, aria buona e città più a misura d’uomo nelle quali, come hanno scritto in molti, in un quarto d’ora si riesce ad arrivare dovunque. Le città giardino dei primi del XX secolo, per fare un esempio.

Per la grande città, quindi, e insieme per i ceti che devono a lei la loro fortuna, la tendenza a decentrarsi di molti, che neanche devono sottoporsi alla corvée del pendolarismo, è una autentica minaccia esistenziale. Abbiamo già osservato come lo smart working, oltre a spostare le famiglie fuori dai centri urbani, diminuisca anche la domanda di immobili direzionali e commerciali, oltre alla domanda di servizi che prosperano nell’affollamento cittadino: si pensi ai bar popolati dai pendolari nelle pause pranzo. Il tutto implica una costante erosione delle base fiscale della metropoli che ne rende insostenibile l’amministrazione quindi in sostanza la stessa sopravvivenza. La cronache di qualche anno fa raccontavano con raccapriccio la desertificazione di Detroit e gli effetti deleteri vissuti dalla municipalità. Di recente qualcosa del genere si è visto anche a New York.

Insomma l’esodo dalla grande città, in nome di una maggiore vivibilità, significa innanzitutto l’impoverimento della grande città a vantaggio dei centri più periferici. Significa il miglioramento della vita di alcuni a svantaggio di altri che finora hanno approfittato delle varie rendite, a partire da quella immobiliare, generate dalla metropoli.

Il problema è capire se le esigenze di chi vuole vivere meglio avranno la meglio su chi vuole mantenere lo status quo. Se la classe media e medio-alta che può fare smart working – abbiamo visto che questo “privilegio” è limitato a circa un terzo della forza lavoro – avrà forza sufficiente per trasformare la preferenza in una tendenza collettiva. O se magari i pochi che vivono già una condizione abitativa soddisfacente nella grandi città, perché magari possono permettersi una villa in centro, basteranno a frenare l’esodo che distruggerebbe il valore dei loro asset.

Il fatto che i primi siano tanti e i secondi pochi non garantisce che i tanti avranno la meglio. Anzi, la storia, solitamente scritta dalle élite, suggerisce il contrario.

La ripresa del mattone nell’EZ ormai è matura, ma in Italia non s’è vista

Per una serie di ragioni che non serve riepilogare qui (ma chi volesse conoscerle può leggere l’ultimo bollettino della Bce) è molto importante monitorare lo stato del mercato immobiliare per avere contezza dello stato di salute di un’economia. E questo spiega perché le banche centrali dedichino costanti approfondimenti a questa tematica che vale sempre la pena leggere. Tanto più considerando che da noi il mercato immobiliare sta vivendo una fase che, a voler essere buoni, potremmo definire di stagnazione, a fronte di una ripresa che nell’EZ, intesa come un tutto, va avanti da quattro anni.

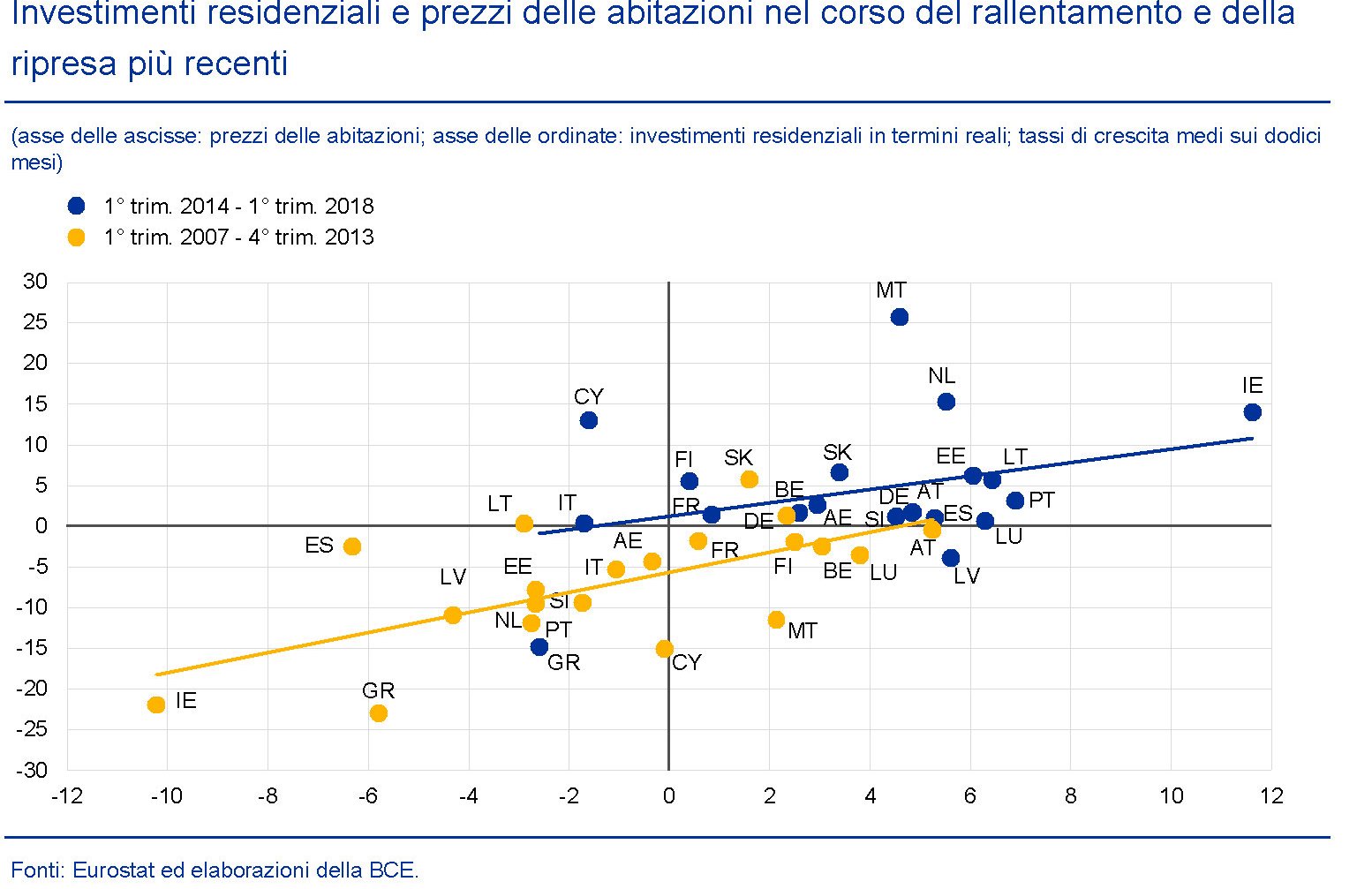

Il grafico serve a dare un’idea del livello dei prezzi e degli investimenti residenziali nei vari paesi dell’area fra il 2007 e il 2018, considerando come spartiacque il primo trimestre 2014 quando finalmente il mercato ha iniziato a dare segnali di miglioramento. Come si può osservare però, questo miglioramento ha riguardato tutti tranne noi e la Grecia. In Italia l’unico progresso è stato che i tassi di crescita degli investimenti residenziali, che prima erano negativi, si sono azzerati, quindi in sostanza hanno smesso di decrescere. Al contrario di quanto è accaduto per i prezzi, che sono risultati in calo in entrambi i periodi considerati. Peggio di noi sta solo la Grecia. Mentre il balzo più visibile l’ha compiuto l’Irlanda (IE) passata da un estremo all’altro del grafico, quindi da dati estremamente negativi a risultati estremamente positivi, nello spazio di un decennio.

Il punto saliente però è un altro. “Emergono alcuni interrogativi circa la durata del protrarsi dell’attuale ripresa del mercato dell’edilizia residenziale rispetto alle regolarità storiche e circa le aspettative riguardanti le fasi successive”, riporta il Bollettino. Ossia, quanto c’è da aspettarsi che duri la ripresa, se si guarda all’esperienza passata? “Un’analisi dei punti di svolta suggerisce che la ripresa del mercato delle abitazioni si trova in una fase relativamente avanzata rispetto alla durata media di tali periodi di miglioramento”, sottolinea la Bce. E poiché “la durata dell’attuale ripresa, che si protrae da 4 anni, corrisponde alla durata media storica delle fasi di ripresa nel settore degli investimenti residenziali e alla metà della durata storica delle fasi di ripresa dei prezzi delle abitazioni”, c’è da concluderne che ormai il ciclo sia maturo. Ossia che gli spazi per i miglioramenti si sono ridotti e che nel migliore dei casi si vada verso una stabilizzazione dei prezzi.

Alla maturità di questo ciclo concorrono vari fattori, sia dal lato della domanda che dell’offerta. Dal lato della domanda, ad esempio, si osserva che “per l’intera area dell’euro, a metà del 2018, l’intenzione di effettuare ristrutturazioni alle abitazioni esistenti si è avvicinata al massimo storico, mentre quella di acquistare o costruire un’abitazione è aumentata in misura più contenuta ed è rimasta ben al di sotto dei massimi pre-crisi”. Quindi esistono spazi perché “si verifichi un aumento della domanda di immobili residenziali”, ma non c’è da aspettarsi faville. L’aumento della domanda di case è stato sostenuto dagli andamenti del reddito e dalle condizioni di finanziamento. Basti considerare che i tassi compositi sui prestiti sono diminuiti di più di 130 punti base dal 2013. Ma ormai gli spazi per la contrazione del costo dei mutui sono praticamente finiti, tanto più che “l’erogazione dei prestiti è attualmente ai massimi storici in Germania e in Francia e prossima alla sua media storica in Italia, mentre si mantiene modesta in Spagna”. Quanto agli aumenti di reddito, la debolezza che si è registrata nel nostro paese può essere uno dei motivi determinanti della decrescita dei prezzi. Le compravendite hanno trovato di che alimentarsi nel ridotto costo dei finanziamenti, ma questo evidentemente non è stato sufficiente per sostenere la domanda di abitazioni.

Al ciclo della domanda concorrono anche fattori demografici. “A partire dal 1995 il calo nel tasso di crescita della popolazione nella fascia di età compresa tra i 20 e i 49 anni, importante segmento in termini di domanda immobiliare, può contribuire a spiegare la diminuzione della quota di investimenti in edilizia residenziale in percentuale del PIL nell’area dell’euro e può aver accentuato il netto calo ciclico di tali investimenti a seguito dell’inizio della crisi”. In prospettiva, tuttavia, le previsioni sugli andamenti della classe dei 20-49enni, che sono quelle che più di altre influenzano l’andamento del ciclo immobiliare, dovrebbero restituire un po’ di linfa vitale al settore.

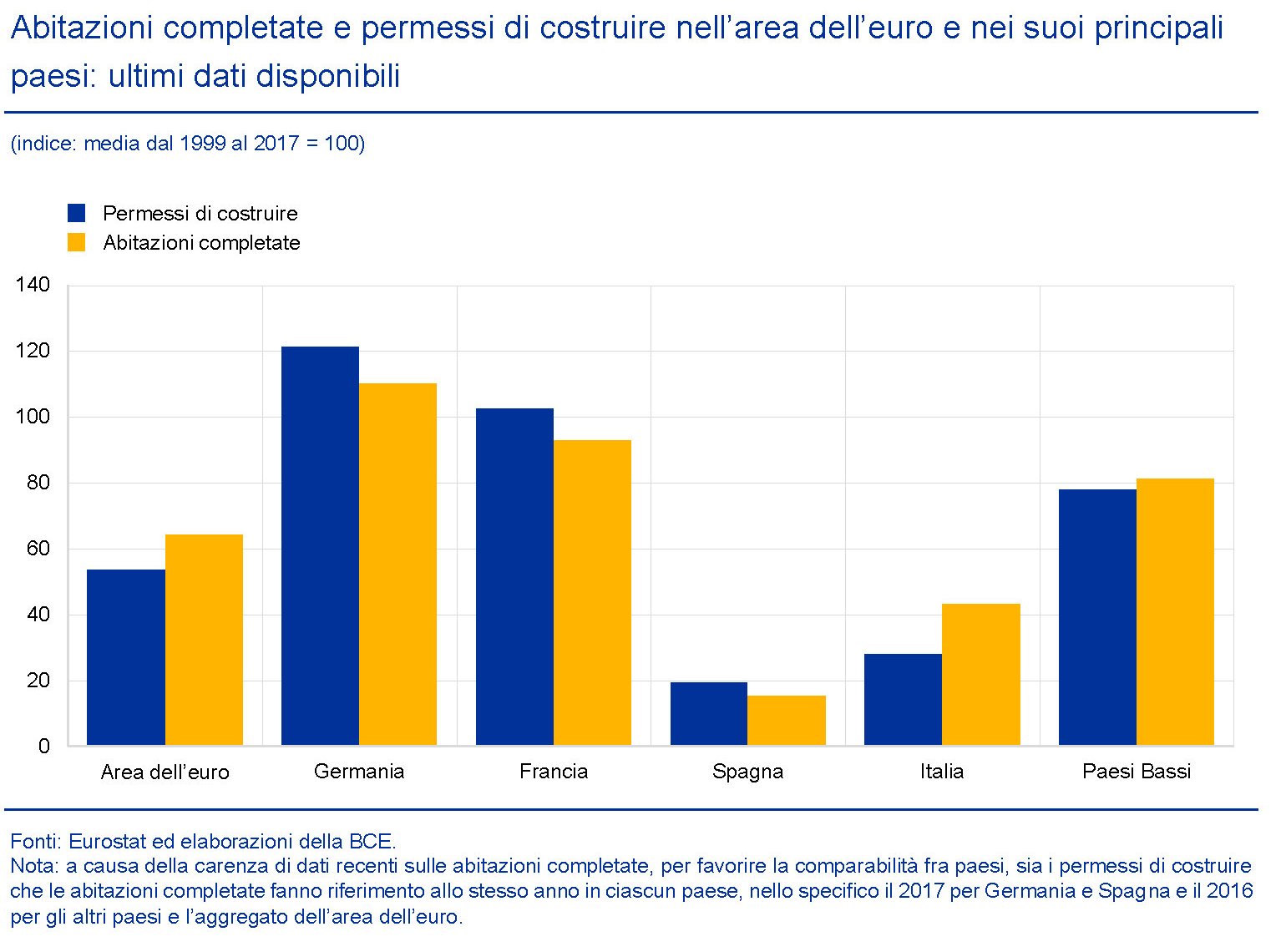

Sul lato dell’offerta bisogna tener conto di alcuni dati, come ad esempio il numero delle abitazioni completate, che “nell’area dell’euro è rimasto significativamente al di sotto del livello medio registrato dall’avvio dell’unione

monetaria”. Si tratta di un indicatore che può servire come misura del flusso di nuove abitazioni offerte sul mercato.

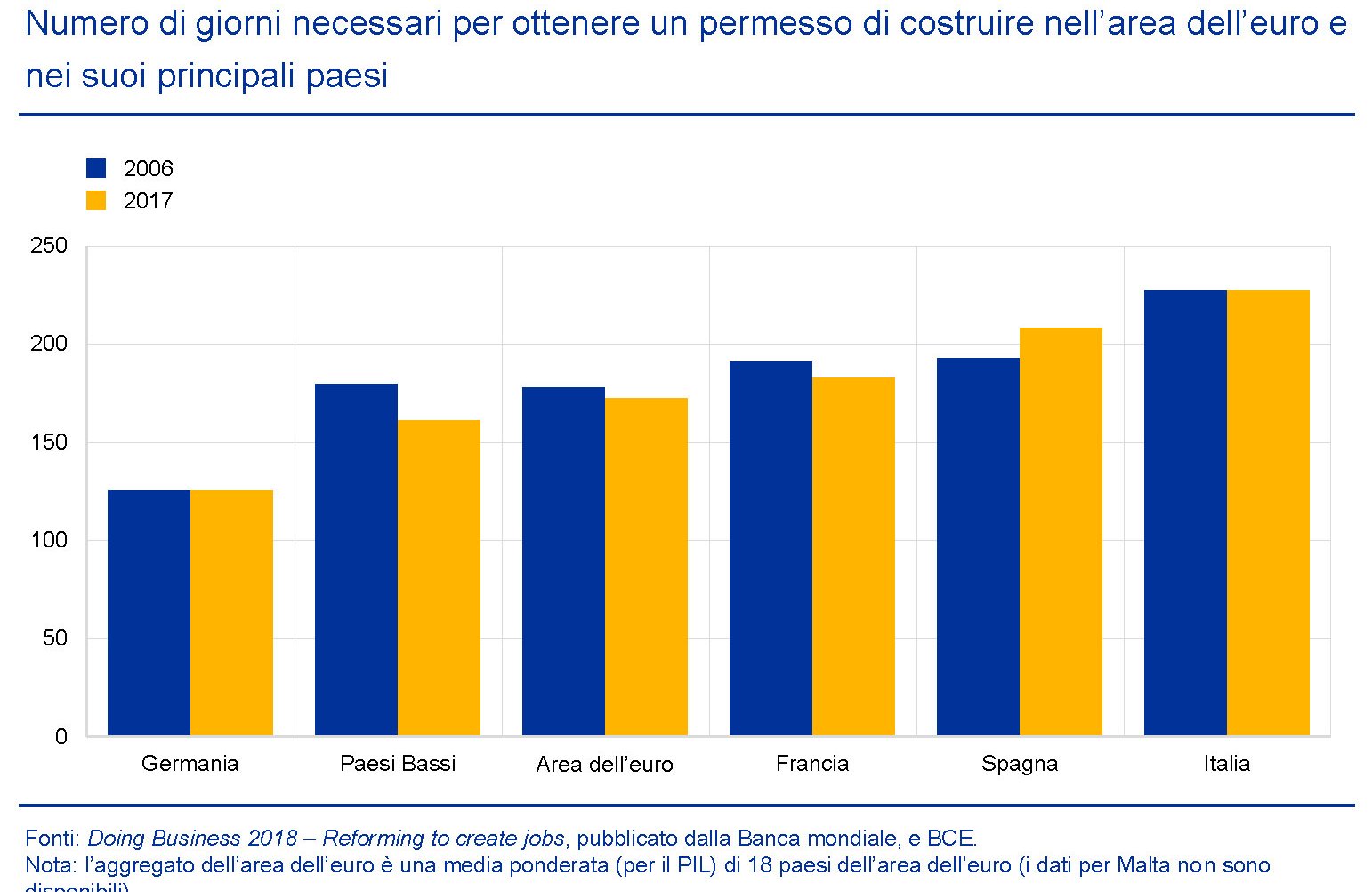

Come si può osservare, in alcuni mercati, fra cui il nostro, l’offerta sembra abbastanza “tirata”. Ma questo non vuol dire che ciò generi automaticamente nuovi investimenti. Bisogna fare i conti non solo con la disponibilità di terreni edificabili, ma anche con le preferenze degli investitori, che magari preferiscono costruire immobili non residenziali, e le strozzature burocratiche, che nel nostro paese sono particolarmente rilevanti.

E’ interessante inoltre osservare che con il procedere della ripresa il contributo delle abitazioni esistenti alla formazione dei prezzi è cresciuto notevolmente. Il che conferma l’ipotesi che si siano creati vincoli sul lato dell’offerta.

Per noi italiani questa è una ulteriore complicazione. I dati Istat sui prezzi delle abitazioni, infatti, mostrano con chiarezza che il grosso del calo dei prezzi nel nostro paese si è concentrato proprio sulle abitazioni esistenti, a fronte per giunta di un aumento delle compravendite. Al contrario, negli altri grandi paesi europei i prezzi sono saliti nonostante il trasferimento della domanda verso le abitazioni esistenti.

La situazione italiana quindi ha diverse specificità che conducono alla conclusione che “in Italia, l’analisi del punto di svolta formale non sembra ancora indicare un fase di rialzo dei prezzi delle abitazioni. La maturità della ripresa può anche essere collegata alla sua solidità: i cicli più maturi mostrano in genere tassi di crescita inferiori rispetto a quelli registrati in una fase iniziale del ciclo”. Detto in altre parole, malgrado il crollo del costo dei mutui abbiamo perso la ripresa dell’immobiliare. I prezzi hanno continuato a scendere, appesantiti dal crollo di quelli delle abitazioni esistenti, e gli investimenti sono migliorati di poco. “La ripresa del mercato dovrebbe proseguire ma a un ritmo più moderato”, conclude la Bce. Quindi che qualche vento positivo inizia a spirare pure da noi è probabile. E siccome esistono vincoli crescenti sul lato dell’offerta, persistendo la domanda, si potrebbe vedere ancora qualche tensione al rialzo sui prezzi. Ammesso che “catturiamo” qualche trimestre positivo in futuro, sarà difficile che riusciamo a recuperare lo slancio che alcuni paesi hanno visto all’inizio della ripresa. Quindi, nel migliore dei casi, ci attende una stagnazione con deboli tendenze al rialzo. Nel peggiore dei casi, ossia se il ciclo maturo dovesse generare una nuova crisi, rimpiangeremo la stagnazione.