Etichettato: bollettino economico bce

Le relazioni pericolose fra i tassi e le tasse

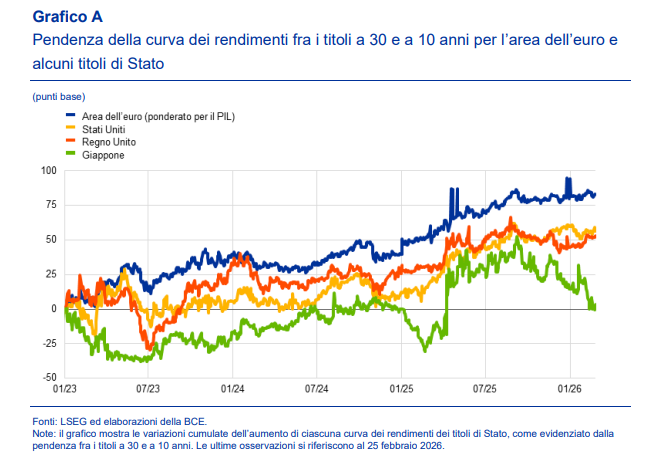

La Bce osserva con un certo preoccupato stupore che “nell’ultimo anno i tassi di interesse a lunghissimo termine sono aumentati in misura significativa in diverse economie avanzate, determinando un incremento della pendenza nel segmento relativo della curva dei rendimenti”.

Detto diversamente, i titoli a più lungo termine sono diventati più costosi del solito e questo produce una serie di conseguenze che riguardano la sostenibilità fiscale dei debiti pubblici, i portafogli degli investitori privati e i prestiti bancari. In sostanza, l’intero andamento dell’economia.

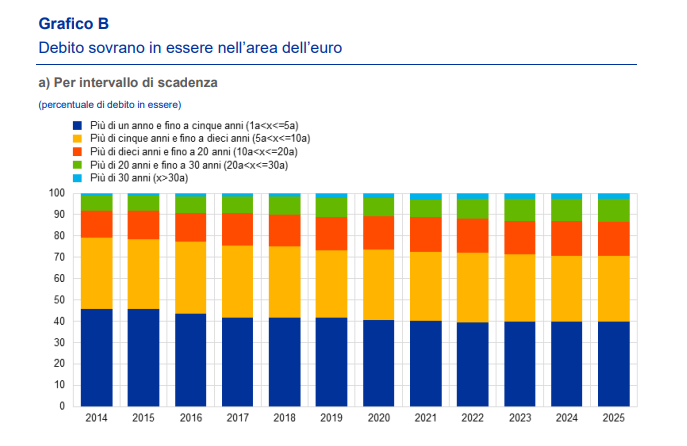

Quanto al primo punto, ossia l’impatto dell’aumento dei tassi sui costi del debito pubblico, e quindi indirettamente sulle tasse che tale debito devono ripagare, gli economisti della Banca sono moderatamente ottimisti. “Gli effetti diretti di un aumento dei rendimenti a lunghissimo termine sui costi del finanziamento pubblico probabilmente saranno contenuti”, scrivono. Malgrado negli anni più recenti l’offerta di debito a lunghissimo termine sia molto aumentata, circa il 70 per cento delle emissioni ha ancora una durata residua di dieci anni, quindi l’effetto dei rialzi dei tassi a lunghissimo sono gestibili.

E’ interessante però associare queste informazioni sulla durata delle emissioni con quelle relative agli acquirenti di questo debito.

Come si può osservare, le società di assicurazione e i fondi pensione sono i maggiori acquirenti di debito con scadenze superiore a 30 anni. Per questi soggetti l’aumento dei rendimenti di lungo termine è una buona notizia, visto che solitamente nei loro bilanci le passività hanno una duration maggiore delle attività. E quindi se nel lungo termine i rendimenti aumentano, la loro situazione finanziaria migliora. E’ anche interessante osservare che una quota rilevante di questi titoli è in mano a soggetti che non appartengono all’eurozona.

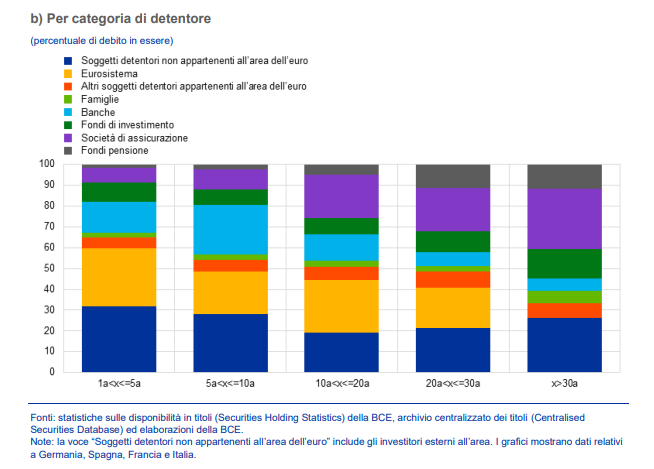

Un altro effetto osservato dagli economisti della banca è quello sui mutui ipotecari, che tendono a replicare la pressione al rialzo quando superino i dieci anni e siano ovviamente a tasso variabile. Da gennaio 2025, infatti, si è osservato un aumento dei tassi sui mutui a lungo termine sia in Germania che in Italia.

Nel complesso macroeconomico, invece, l’aumento dei rendimenti di lunghissimo termine ha effetti limitati su pil e inflazione. Fa più danni uno shock sui tassi a breve termine, come un improvviso rialzo. Ma se si sommano le due cose il discorso ovviamente cambia. E anche parecchio.

Il conto dei dazi lo pagano i consumatori e le imprese Usa

Somiglia un po’ alla scoperta dell’acqua calda dire che i dazi li pagano i consumatori, ma l’esercizio contabile svolta dalla Bce nel suo ultimo bollettino economico ha il pregio di quantificare in che misura l’imposizione di dazi viene pagata.

Da chi lo sappiamo bene. Alcuni decenni di analisi economiche sono arrivati alla conclusione ovvia che i dazi finiscono col ricadere sui paesi che li impongono. E tuttavia tanto ovvia non deve essere questa cosa, se i governi ancora li usano con tanta larghezza. Forse perché pensano davvero che possiamo beneficiare la loro economia, magar rimpinguando le entrate fiscali. O perché, come sembrava credere il presidente Usa un anno fa, in questo modo si rilocalizzano produzioni finite all’estero. La qualcosa è a dire poco illusoria.

Il fatto, puro e semplice, è che “mentre i dazi stanno ridisegnando la geografia delle relazioni commerciali con

gli Stati Uniti, i loro costi ricadono principalmente sugli importatori e sui consumatori nazionali”, per dirla con le parole della Banca.

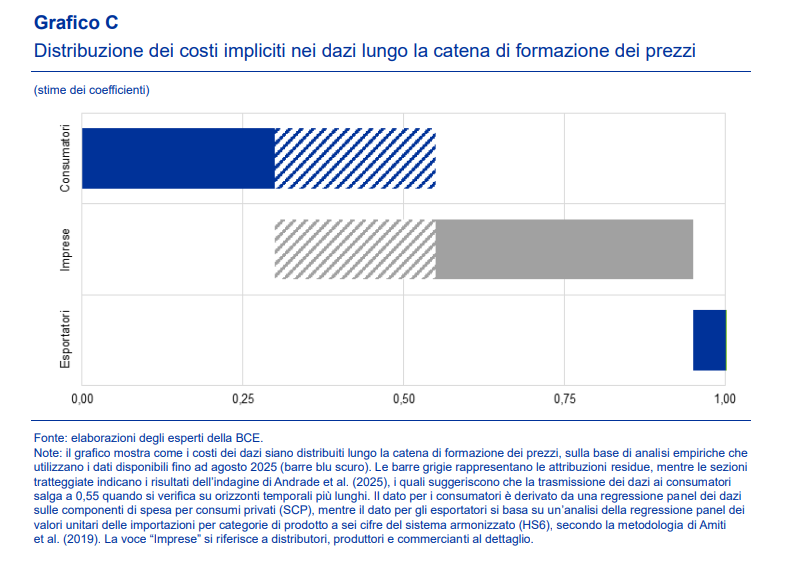

L’osservazione svolta dalla Bce mostra con chiarezza che i maggiori costi associati ai dazi vengono trasmessi lungo la catena di formazione dei prezzi. E circa un terzo di questi costi viene pagato dai consumatori finali. Almeno un terzo. Se infatti le imprese credono che i dazi permangano per un tempo lungo, la quota di costo all’importazione provocata dal dazio viene maggiormente scaricata sul consumatore finale. L’impresa, com’è ovvio, tende a difendere i suoi margini. All’inizio prova ad assorbire il rincaro delle importazioni per non scoraggiare la domanda interna, ma se il rincaro persiste, non può far altro che trasmettere il costo ai consumatori, “fino a oltre la metà”, spiega la Bce.

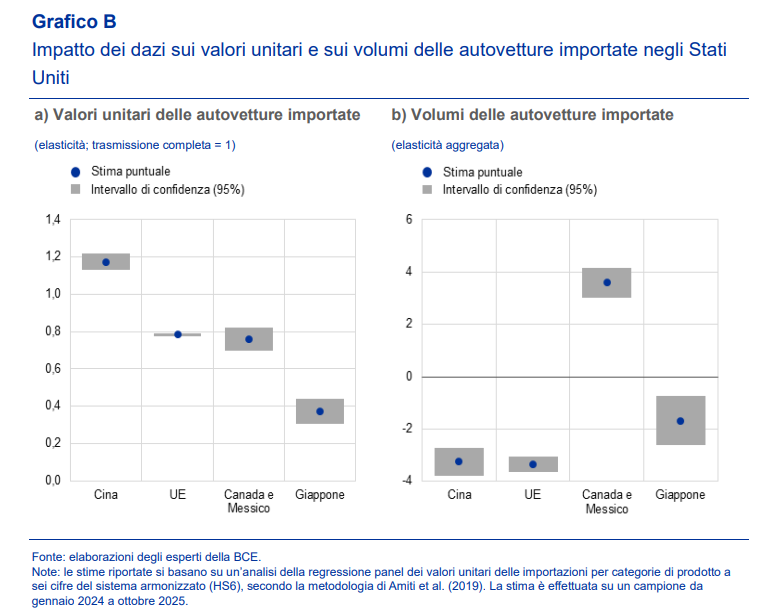

La Bce ha anche svolto un analisi dell’effetto dei dazi osservando il settore automobilistico, arrivando alla conclusione che hanno “innescato cambiamenti significativi nelle strutture commerciali, in particolare all’interno delle catene di approvvigionamento regionali”. I dati mostrano che c’ stato un disallineamento degli Usa dalla Cina a vantaggio di Canada e Messico. Al contrario Ue e Giappone hanno registrato una contrazione del valore unitario delle autovetture esportate che dei volumi dei prodotti soggetti a dazi negli Usa.

Gli esportatori, o almeno alcuni di loro, insomma, hanno sofferto un calo di volumi, ma la loro reazione sul versante dei prezzi all’esportazione è stata quasi nulla. Si stima che su un aumento del 10% dei dazi abbia prodotto un aumento del prezzo all’esportazione del 9,5%, quindi il produttore che esporta ha assorbito solo lo 0,5% dell’aumento dei costi per gli importatori. Detto diversamente: gli esportatori hanno pagato in volume, ma assai meno in valore.

Gli importatori hanno assorbito l’aumento di costo in prima battuta, ma in seconda l’hanno scaricato sui consumatori. E lo faranno ancora di più in futuro. I consumatori americani si stanno facendo carico, e se ne faranno carico ancor più in futuro, dell’aumento dei prezzi al dettaglio dei beni daziati. Almeno sanno chi dovranno ringraziare.

Cartolina. Made in China

L’export cinese continua a crescere, nonostante i dazi, nonostante tutto. O forse anche grazie ai dazi e a tutto il resto. Al fatto che la Cina ha lentamente concentrato al suo interno le catene del valore. Al fatto che l’estero dipende sempre più dai beni cinesi e chissà cosa ne sarà dei servizi. E anche al fatto che i cinesi usano sempre meno risorse dall’estero, un po’ perché consumano poco, un po’ perché hanno imparato a far tutto da soli. Sicché l’attivo commerciale si allarga. Il Made in China non è più solo un prodotto. E’ uno stile di vita. Chissà se farà scuola.

L’eterna giovinezza delle banconote nel tempo dell’euro digitale

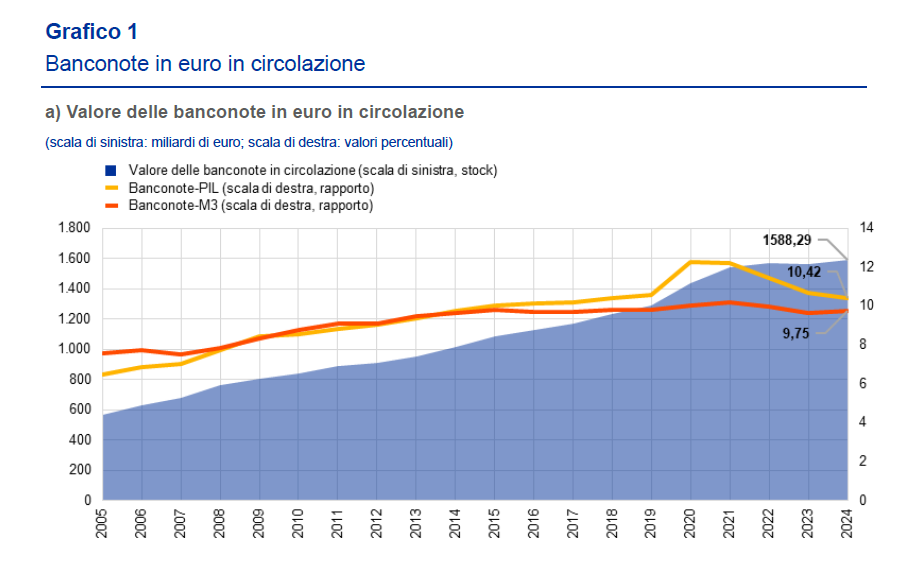

Sarà molto interessante osservare quale sarà la sorte del contante fisico una volta che la Bce porterà a termine, come ormai sembra chiaro, il varo dell’euro digitale, che al momento sembra il prodotto di punta dell’Unione europea, visto che non si vede granché altro. Perché stando agli ultimi dati diffusi nel bollettino della Banca, la domanda di banconote gode ancora di ottima salute, e anzi il valore aumenta.

“La persistente domanda di contante, nonostante il proliferare di alternative di pagamento digitali, ne

suggerisce la specifica utilità e la sua sostituibilità imperfetta”, scrive la Banca. E questo accade a fronte di quello che è stato definito come “il paradosso delle banconote”. Ossia la circostanza che “la stabilità della

domanda complessiva è in contrasto con la diminuzione della quota di contante nei pagamenti quotidiani”. Come se, insomma, il pubblico tesaurizzasse le banconote. Le mette da parte, mentre usa altre forme di pagamento per le esigenze quotidiane.

Questa tendenza, che dice molto della psicologia del pubblico, ha molto anche a che vedere con gli eventi che impattano sul sistema economico, come si può osservare dal grafico sotto.

Si osserva, ad esempio, che la domanda di banconote è cresciuta significativamente negli anni della pandemia, anche senza raggiungere il picco del 2008. C’è stato un altro picco dopo l’inizio della crisi ucraina e ancora ai giorni nostri la domanda rimane alquanto sostenuta. Segno che il motivo precauzionale non ha smesso di generare i propri effetti, specialmente quando i tempi diventano incerti. “Le caratteristiche distintive del contante, il fatto che sia tangibile, resistente, disponibile offline e ampiamente accettato, sono di primaria importanza durante le crisi e si possono altresì sfruttare per essere preparati in caso si manifestino. Di conseguenza, diverse autorità europee e nazionali hanno

raccomandato al pubblico di mantenere riserve di contante in caso di eventi improvvisi e inattesi”, scrive la Banca. E questo spiega perché durante le crisi se ne faccia così tanta richiesta.

Rimane la domanda, destinata a rimanere senza risposta finché l’euro digitale non farà capolino. Cosa succederà al vecchio contante? Per adesso il “paradosso delle banconote” si è accentuato. C’è una grande quantità di banconote nella disponibilità degli europei che però non le usano per le spese di tutti i giorni. E questo va sicuramente ben oltre il ruolo di “ruota di scorta” del sistema dei pagamenti che la Bce attribuisce alle banconote. Con le dovute differenze, un ruolo analogo lo svolgeva l’oro rispetto alle banconote, all’epoca tecnologia di avanguardia, nel XVII secolo. Oggi solo pochissimi tengono oro per scopi precauzionali, visto quanto è costoso tenerlo e liquidarlo. Domani magari sarà lo stesso per le banconote. Ma solo se la valuta digitale riuscirà a fare alla banconota quello che la banconota ha fatto all’oro: renderlo poco pratico.

La doppia dipendenza europea dalle terre rare cinesi

Si inizia a fare il conto dei danni provocati in Europa dalla decisione cinese del 4 aprile scorso, seguita all’annuncio di dazi arrivato dagli Usa, di imporre restrizioni alle esportazioni di terre rare. Era chiaro a tutti che l’Europa avrebbe pagato un prezzo elevato, vista la notevole dipendenza di molti filiere produttive dall’import cinese di questi materiali. E le ultime notizie, che parlano di un ulteriore inasprimento delle condizioni di esportazione di questi materiali non sono per niente rassicuranti.

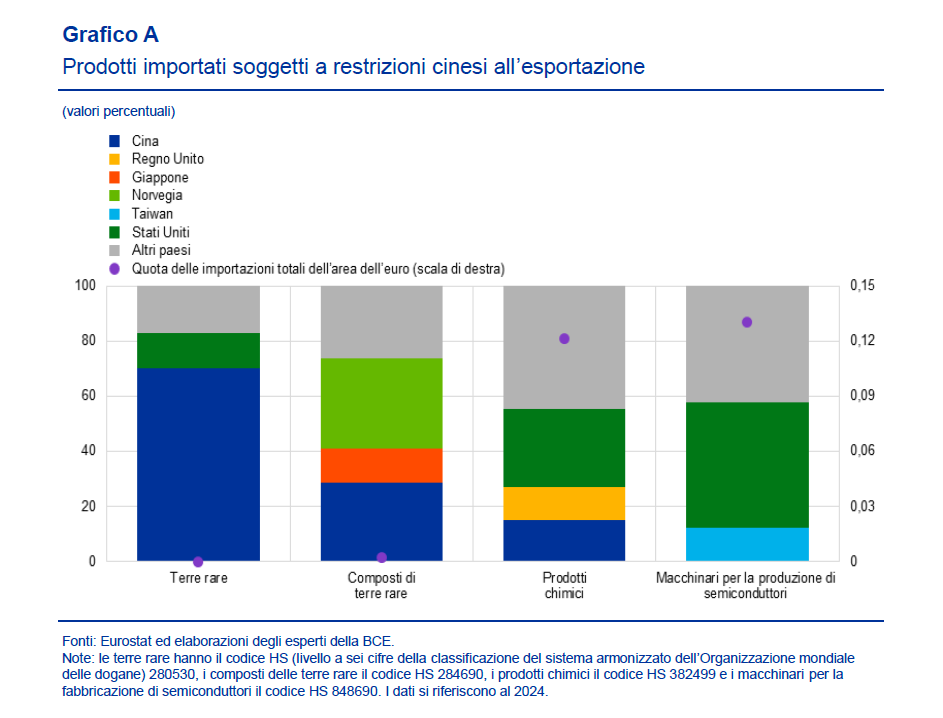

Adesso possiamo saperne qualcosa in più grazie a un’analisi contenuta nell’ultimo bollettino della Bce. Qui si legge che la carenza di terre rare cinese, orami diventate rarissime in Europa, “ha causato uno shock dal lato dell’offerta”. Un evento talmente grave che la mancanza di magneti in terre rare, le cui spedizioni dalla Cina sono diminuite del 75%, ha costretto alcuni produttori di aiuto a sospendere la produzione.

Come è ormai notorio, la Cina produce il 95% delle terre rare nel mondo e ha un ruolo centrale anche in alcuni processi di raffinazione di altre materie prime fondamentali per il mercato, come il litio e il cobalto. L’Europa dipende sostanzialmente dall’importazione di questi materiali. E anche se sono state avviate diverse iniziative per diminuire questa dipendenza, è chiaro che servirà molto tempo per costruire le alternative. Tempo durante il quale le produzioni devono proseguire.

La Cina, infatti, fornisce tutto il 70% delle importazioni di terre rare dell’Ue. E svolge un ruolo importante anche nelle importazioni di composti di terre rare, come si può osservare dal grafico sopra. Ciò in quanto i fornitori non cinesi che magari vendono all’Europa questi materiali, dipendono a loro volta dalla Cina per i materiali grezzi.

Gli Stati Uniti stanno pure peggio di noi, visto che importano dalla Cina l’80% delle loro terre rare. E questa è un’altra complicazione per l’Europa, che dipende anche indirettamente dalle terre rare cinesi quando importa beni americani che ne fanno uso. “Stando ai dati, solo poche imprese dell’area dell’euro si approvvigionano di terre rare direttamente da fornitori cinesi: ad esempio, Airbus e BASF. Circa un quarto di tutte le imprese, tra cui Volkswagen, Renault e Telefónica, si avvale di un solo intermediario. Gli intermediari sono spesso aziende tecnologiche statunitensi che realizzano prodotti con terre rare fornite da aziende cinesi”, spiega la Bce.

A tal proposito è utile ricordare che le terre rare svolgono un ruolo centrale, oltre che nella produzione di auto, anche in quella di computer e telefoni. “Le imprese statunitensi, tra cui aziende tecnologiche di primo piano come Microsoft, Apple e Intel, operano in settori strategici come la fabbricazione di semiconduttori, la produzione di magneti di precisione e il trattamento chimico, e dipendono dalla Cina per l’approvvigionamento di materie prime”, aggiunge la Bce.

L’Europa quindi soffre di una dipendenza diretta dalla Cina e di una indiretta tramite gli Usa, che dipendono dalla Cina. Una doppia dipendenza. Quindi non ha un problema. Ne ha due.

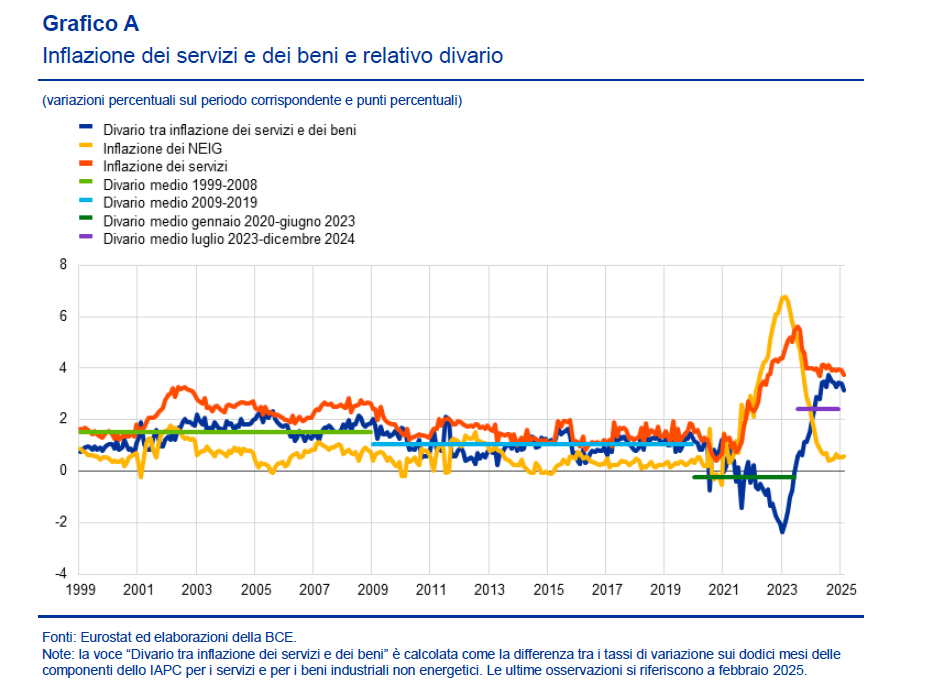

Non si riduce il divario fra inflazione dei servizi e quella dei beni

Adesso che i tanto ventilati dazi americani sono diventati una realtà (e poi vedremo per quanto tempo), ha buon gioco la presidente della commissione Ue a preannunciare un aumento dell’inflazione globale, che è un atto ovvio, se si considera che un dazio non produce altro che un aumento dei prezzi finali. A meno che, fatto più teorico che pratico, le aziende che vendono non compensino il dazio a spese del proprio margine di profitto.

Questa presumibile ondata inflazionistica, che arriva (se arriverà) quando ancora stiamo patendo le conseguenze di quella post Covid, è un bel grattacapo per le banche centrali, che già manifestano da qualche tempo dubbi sulla possibilità di allentare i tassi di interesse, visto che la “vecchia” inflazione ancora si dimostra alquanto resiliente e adesso è probabile che ne arriverà di nuova.

Staremo a vedere cosa porterà il futuro. Nel frattempo però è opportuno soffermarsi a d analizzare quello che ci comunica il presente, che porta con sé alcune singolarità, una delle quali viene illustrata nell’ultimo bollettino della Bce: la notevole crescita del divario fra inflazione dei servizi e quella dei beni.

Ne abbiamo parlato più volte nel nostro blog, ma adesso la cosa, da semplice curiosità statistica, sembra essersi consolidata, visto che la differenza fra le due inflazioni ormai prosegue almeno da luglio 2023 e oscilla intorno a un valore medio di circa il 2,5 per cento, con picchi che sfiorano il 4 per cento.

La Bce ha allungato lo sguardo fino al 1999, quindi ancora prima dell’introduzione dell’euro e per i vent’anni successivi il divario ha raramente superato il 2 per cento. Quindi l’inflazione dei servizi è stata sempre leggermente superiore a quella dei beni, tranne che nel periodo post Covid, quando una forte domanda di beni, collegata al “digiuno” provocato dalla pandemia e al notevole aumento dei beni energetici, portò addirittura questo divario in territorio negativo.

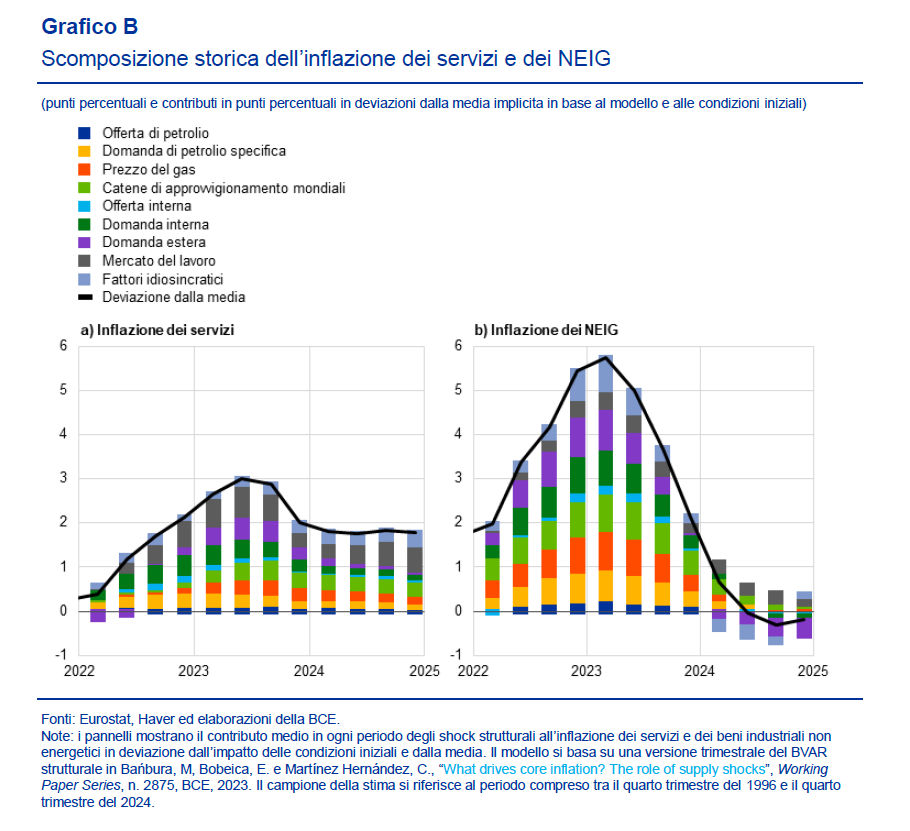

Ma dal 2023 questa tendenza si è bruscamente invertita. Mentre i prezzi dei beni industriali non energetici (non-energy industrial goods, NEIG) si riportavano gradualmente verso i target di banca centrale, quelli dei servizi scendevano solo di poco dai picchi raggiunti. Quindi mentre l’inflazione dei beni, che secondo la Bce è altamente sensibile alle oscillazioni dei costi dell’energia e quindi tanto facilmente aumenta quanto facilmente diminuisce, quella dei servizi è particolarmente insidiosa. Il motivo: “L’impatto degli shock all’offerta è stato più duraturo e persiste la pressione al rialzo derivante dagli shock sul mercato del lavoro, insieme alle pressioni salariali ancora forti”.

Questi dati, letti alla luce dei recenti sviluppi i cronaca, ci consentono di capire che la situazione dei prezzi internazionali è chiaramente orientata al rialzo. I dazi spingeranno per l’aumento dei prezzi dei beni, mentre le tendenze che stanno alimentando il divario, alcune delle quali sono strutturali – l’invecchiamento della popolazione spinge ad esempio sulla domanda di servizi (ad esempio sanitari) assai più che su quella dei beni – spingeranno per l’aumento di quelli dei servizi.

Il divario potrebbe persino ridursi fino a tornare alle tendenze di lungo periodo. Ma questo non vorrà dire che sono diminuiti i prezzi di beni e servizi. Ma che sono cresciuti insieme.

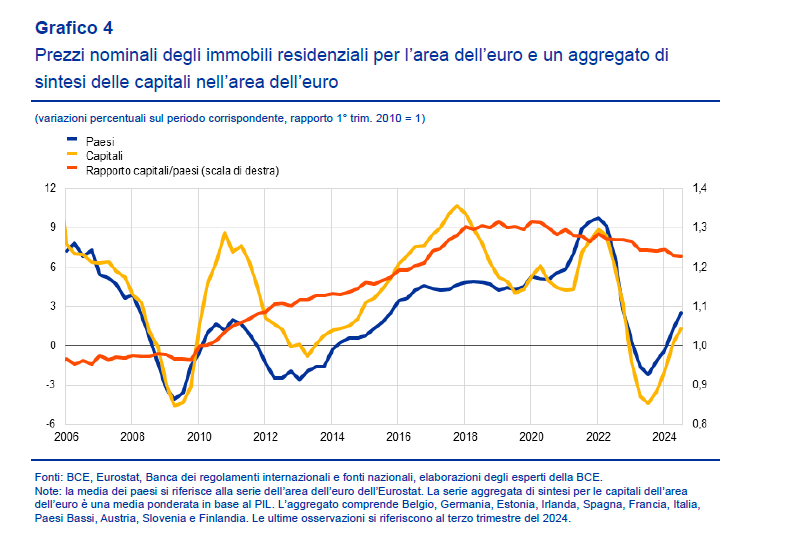

Rallenta il rally del mattone nelle capitali europee

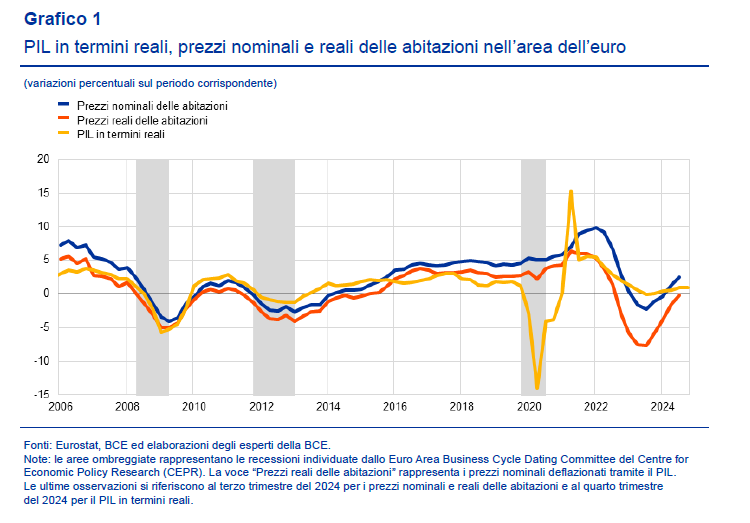

L’ultimo bollettino economico della Bce contiene un lungo articolo dedicato alle vicissitudini del mattone europeo, reduce da un ventennio di saliscendi al termine dei quali il valore delle abitazione è comunque cresciuto parecchio, e quindi la ricchezza corrispondente da parte dei proprietari.

Come si vede dal grafico sopra, gli andamenti del mattone tendono a replicare quelli del pil, quasi sempre sovraperformandolo, per la semplice ragione che gli investimenti immobiliari, nell’ultimo ventennio, hanno potuto godere di condizioni particolarmente vantaggiose determinate dalla politica monetaria espansiva e da una crescita dei redditi tutto sommato robusta abbastanza da sostenere un indebitamento crescente. Parliamo, ovviamente, dell’Europa come un tutto.

Fra le varie informazioni contenute nell’articolo, che magari approfondiremo in altri post, una in particolare merita subito di essere messa in evidenza, perché ci racconta molto della nostra organizzazione socio-economica: il ruolo trainante delle capitali nel mercato immobiliare. Quasi sempre.

L’ultimo ciclo dei prezzi delle abitazioni, nota infatti la Bce, “ha evidenziato andamenti più bilanciati tra i prezzi nelle capitali e i prezzi medi nei rispettivi paesi”. L’andamento è visibile dal grafico che apre il post guardando la curva che mette in rapporto i prezzi nelle capitali con quelli del paese di riferimento. “Fino alla pandemia – scrive la Banca – i prezzi degli immobili residenziali nelle capitali avevano storicamente una crescita più marcata rispetto a quella registrata nell’insieme del territorio dei rispettivi paesi”. Tanto è vero che alla fine del 2019 i prezzi delle abitazioni nelle capitali superavano del 71% quelli del 2006, prima quindi della grande crisi finanziaria, a fronte del 28% di crescita dei prezzi registrato complessivamente nell’Eurozona nello stesso periodo.

Senonché, come dicevamo, con la pandemia questo squilibrio si è andato via via riducendo. Addirittura la crescita dei prezzi nelle capitali si sta rivelando più lenta di quella osservata nella media dei paesi dell’area. Da un parte questo potrebbe dipendere dal fatto che i prezzi nelle capitali hanno raggiunto un picco, ma “con maggiore probabilità anche l’impatto specifico e crescente della pandemia e le sue implicazioni per il lavoro a distanza, hanno permesso ai lavoratori di vivere più lontano dai propri

uffici e in posizioni meno costose”. Le capitali non sono così amate forse. Le persone vi cercano opportunità, ma quando possono, scappano.

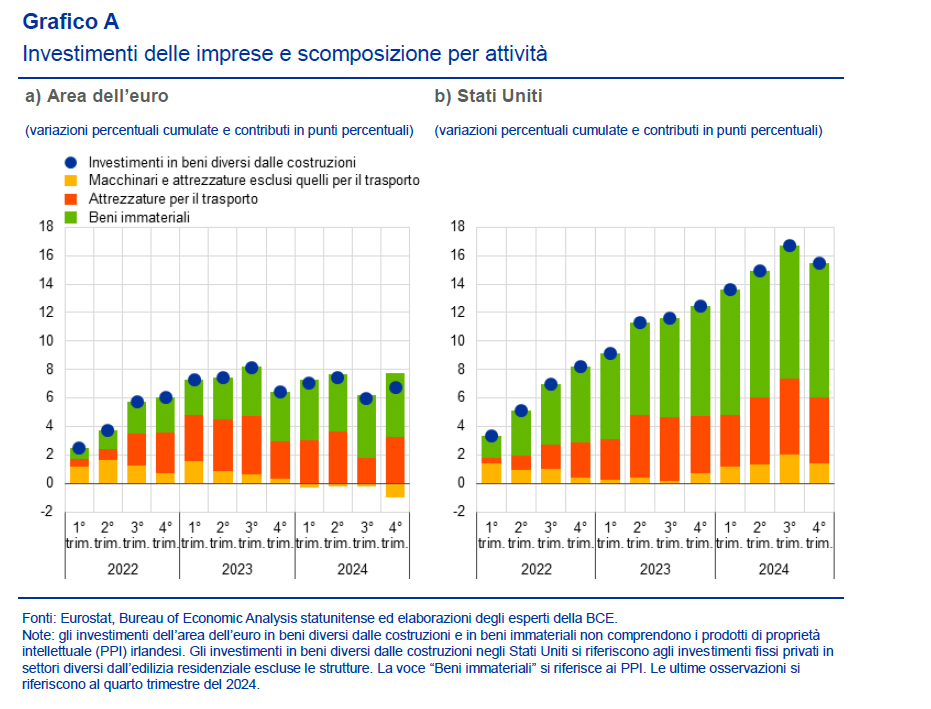

Domanda debole e scarsa innovazione fanno crollare gli investimenti europei

Pure all’apice del successo, il flusso degli investimenti europei non ha superato una crescita dell’8% su base trimestrale, mentre se guardiamo il periodo fra il quarto trimestre del 2021 il quarto trimestre del 2024, arriviamo a una crescita complessiva del 6,8%, che si confronta con quello, più che doppio (15,4%) osservato negli Stati Uniti.

Si conferma, insomma, l’ampia divergenza fra le due economie, che poi si riflette anche sui tassi di crescita ben diversi. Ma non solo. Gli investimenti Usa non sono solo più abbondanti, hanno anche caratteristiche molto diverse da quelli europei. Gli Usa, infatti, primeggiano negli investimenti immateriali, quindi i prodotti di proprietà intellettuale, mentre gli investimenti europei della stessa categoria arrivano a stento alla metà.

L’Europa, quindi, ha un duplice problema sul lato degli investimenti: la loro quantità e la loro qualità. Quanto alla prima, la Bce, che al tema ha dedicato un approfondimento nel suo ultimo Bollettino economico, ipotizza che molto di questa lentezza, che la ripresa post Covid è riuscita solo in parte a contrastare, dipenda dalla debolezza della domanda europea. “Dall’inizio del 2022 la domanda interna di beni, una determinante fondamentale degli investimenti materiali in macchinari e attrezzature inclusi i trasporti, è stata notevolmente più modesta nell’area dell’euro”, scrive la Banca. Un problema annoso, che è alla base della lentezza della crescita economica nell’Europa mentre è la ragione della robustezza di quella statunitense, e, di conseguenza del suo deficit commerciale, che si riflette nel surplus europeo.

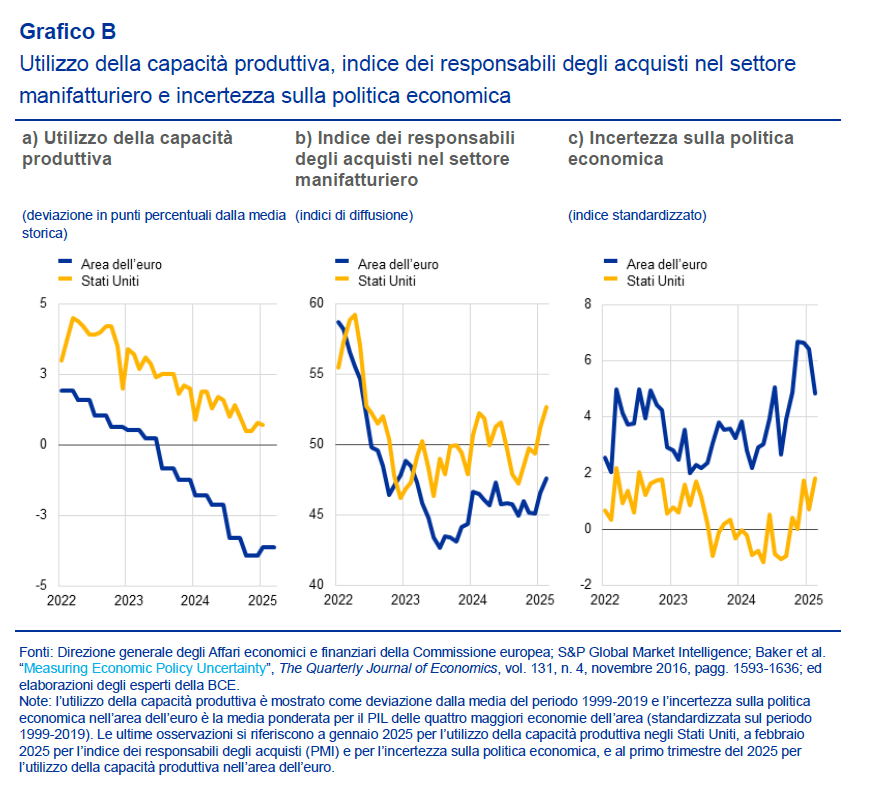

Domanda europea lenta, quindi, che ha fatto crollare l’utilizzo della capacità produttiva, peraltro carente nei settori più innovativi. A ciò si aggiunga che la fiducia nella regione europea non brilla anche a causa dell’incertezza crescente.

Dulcis in fundo, “un significativo differenziale di investimenti immateriali, relativo alla spesa per innovazione e per ricerca e sviluppo (R&S), che contribuisce ad ampliare il divario di produttività tra l’UE e gli Stati Uniti”. Negli Usa infatti, secondo un’analisi svolta dalla BEI “gli investimenti delle imprese statunitensi tendono inoltre a concentrarsi maggiormente sull’innovazione rispetto a quelli delle imprese dell’UE”, dove si investe per lo più in settori maturi (autoveicoli e attrezzatura) mentre negli Usa si punta su TLC, data center, IA.

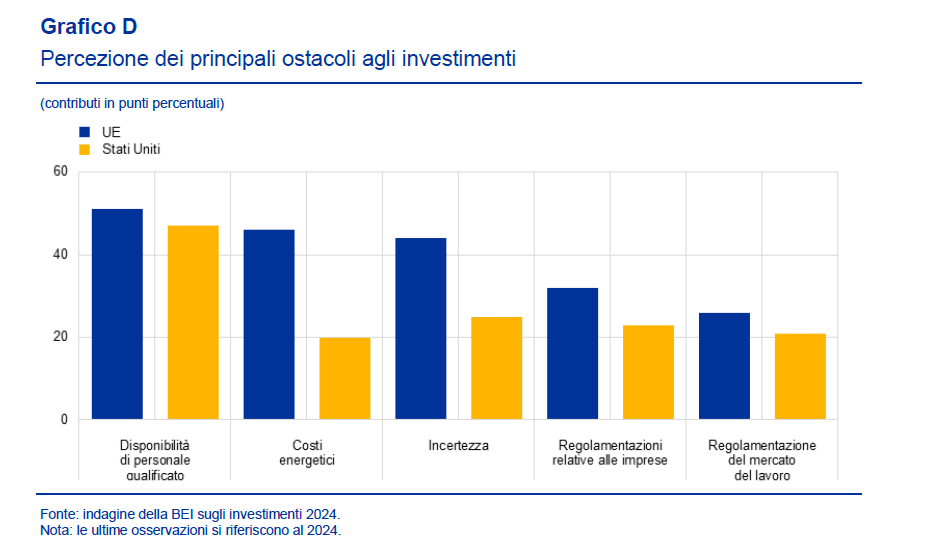

Le imprese dal canto loro, oggetto di una survey specifica, lamentano difficoltà relativa al reperimento di personale qualificato, alti costi energetici, regolamentazione onerosa quali motivi di questa ritrosia a investire.

Ma probabilmente questo spiega solo una parte dei problemi. La Bce ha messo a confronto i 750 miliardi di euro messi a disposizione dal Next Generation Ue con gli 835 miliardi stazione dal governo Usa con l’Inflation Reduction Act (IRA) e il CHIPS and Science Act. Viene fuori che mentre in Europa i fondi, che pure dovevano essere usati per la transizione digitale e verde hanno avuto un “utilizzo molto graduale e ritardato”, negli Usa “tali programmi hanno già fornito una grande spinta agli investimenti privati”.

I problemi dell’Europa sono profondi, insomma. E chi pensa di risolverli iniettando soldi nel sistema dovrebbe ricordarlo. Specie adesso che si parla di investire massicciamente sulla difesa. Si rischia di fare tanto rumore per nulla.

Il costo energetico dell’intelligenza artificiale

La nostra breve ricognizione sul mondo dietro il mondo dell’IA, che abbiamo concluso la scorsa settimana, sarebbe incompleta se non ricordassimo che questa ennesima rivoluzione industriale richiede, come ogni rivoluzione, di essere alimentata con cospicuo dispendio di energia. Per giunta in un mondo che già deve alimentare a ritmi crescente le altre rivoluzioni che sono arrivate prima dell’IA.

Ad aiutarci ad avere un’idea informata di cosa stiamo parlando ci ha pensato la Bce, che nel suo ultimo bollettino economico ha proposto un breve approfondimento proprio sulla domanda crescente di energia che arriva dall’IA, osservando i consumi correnti e previsti dei data center, che come sappiamo sono il cuore dell’intelligenza artificiale.

Al momento questo consumo risulta alquanto limitato, scrive la Banca. Parliamo di circa 20TWh (Tera-watt/ora), pari allo 0,02% del consumo mondiale di energia. Ma siamo solo all’inizio, appunto. La fame di applicazioni IA sta letteralmente divorando la nostra immaginazione, e quelle cosiddette generative, la classica foto che chiedete di costruire a ChatGpt, consuma dieci volte l’energia che richiede una query sul vecchio motore di ricerca. E poiché amiamo tutti usare tempo (e quindi denaro) davanti a uno schermo, è facile immaginare che questo dispendio energetico crescerà esponenzialmente.

La prime avvisaglie di questa tendenza la Banca le ho trovate osservando i consumi energetici delle “magnifiche sette”, ossia le grandi aziende tecnologiche, fra le quali Alphabet, mamma di Google, e Microsoft, e quelli dei centri dati, che risultano essere cresciuti molto più rapidamente delle altre imprese inserite nello Standr&Poor’s 500. I dati dicono che mentre i consumi di queste ultime sono rimasti pressoché stabili, quelli delle Sette e dei centri dati sono cresciuti del 19 e del 7%.

Per il futuro l’Agenzia internazionale per l’energia (AIE) prevede che i centri dati, già l’anno prossimo, utilizzeranno l’80% di energia in più rispetto al 2022. L’IA dovrebbe generare consumi per altri 90 TWh, il 20% della crescita complessiva dei consumi energetici. Una quota che è pari al 4% dei consumi energetici dell’intera UE. Questa crescita si prevede sarà ancora più veloce in Cina e negli Usa.

Si pone perciò con decisione il problema di come alimentare queste applicazioni energivore. Le aziende stanno cercando soluzioni sostenibili, mentre i giganti del web starebbero anche esplorando l’opzione nucleare. Ma alla fine si dovrà per forza far ricorso al gas, meno inquinante di petrolio e carbone, per affiancare le fonti rinnovabili.

La buona notizia è che, secondo la Bce, l’impatto sui prezzi delle materie prime di questa impennata di consumi, secondo uno degli scenari elaborati, sarà limitato. I prezzi del gas potrebbero aumentare del 9% in Asia e in Europa e del 7% negli Usa.

Nel secondo scenario, che prevede che tale domanda sia coperta interamente da fonti rinnovabili, si stima aumenterà la domanda di minerali essenziali “ma è improbabile che i loro prezzi ne risentano in maniera significativa”, scrive la Banca, ricordando però che “la loro estrazione è fortemente

concentrata in specifici paesi, il che li rende particolarmente vulnerabili alle interruzioni delle catene di approvvigionamento e alle tensioni geopolitiche”.

Problemi potrebbero sorgere, semmai, nei prezzi interni dell’elettricità in alcuni paesi. La Bce fa l’esempio dell’Irlanda, che è un paese che ospita molti centri dati, che è uno di quei paesi che “potrebbero incontrare notevoli difficoltà nel soddisfare, a livello locale, la crescente domanda di intelligenza artificiale”. Bisognerà cercare di capire come risolvere il problema. Ma basta chiedere a ChatGpt.

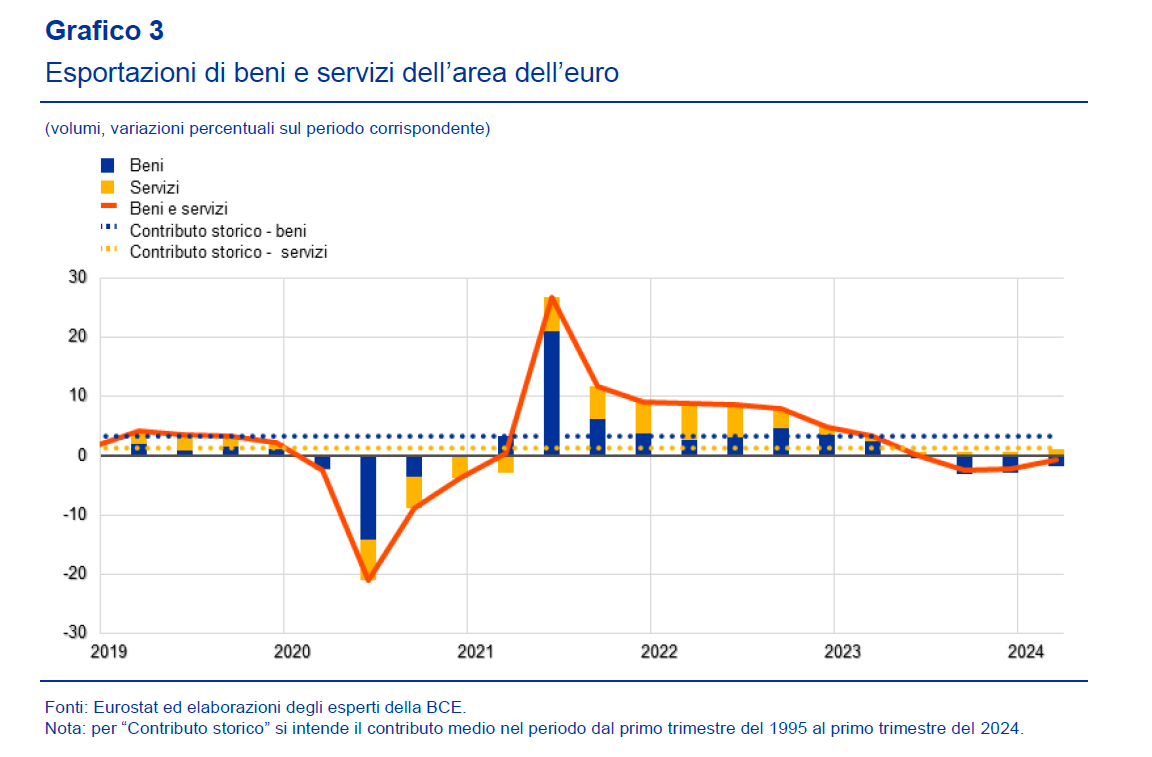

Il declino dell’export dei beni nell’Eurozona: un’occasione per puntare sull’export dei servizi

Nel suo ultimo Bollettino la Bce fotografa con molta efficacia un’altra delle tendenze con le quali l’economia dell’Eurozona dovrà fare i conti nel futuro prossimo, dovendo decidere una volta per tutte se considerarla una crisi, con tutto il corredo di emozioni e rimedi che ciò incorpora, o invece una opportunità con la quale fare i conti.

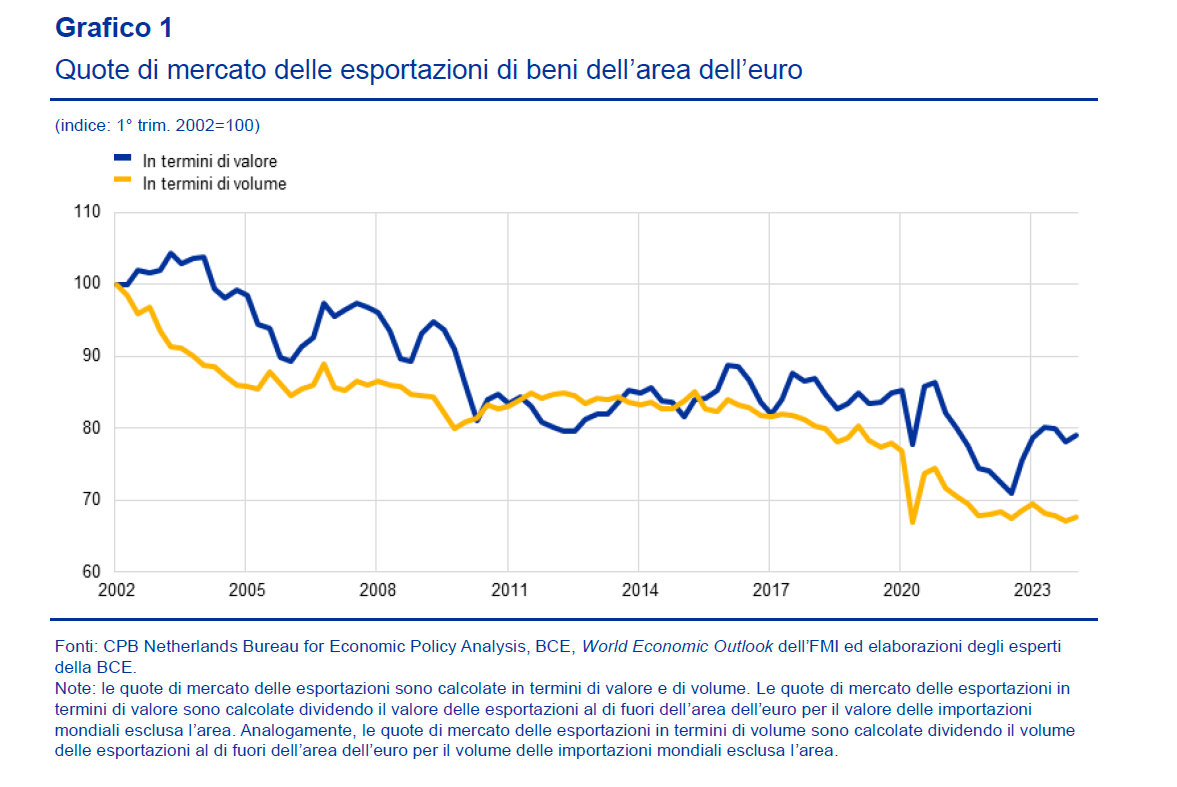

Stiamo parlando dell’evidente e costante declino della quota di esportazioni dell’area, ossia una delle ragioni del successo dell’economia di questa regione nei decenni, che ormai sembra essere arrivata al capolinea. Se ancora il valore dell’export sembra reggere meglio rispetto al declino dei volumi, è solo perché i beni esportati dall’Eurozona hanno aumentato i loro prezzi di esportazione. Vendiamo meno automobili, per fare un esempio, che però costano di più.

Non c’è da consolarsi, insomma. Specie osservando che rispetto al 2002, abbiamo perso oltre il 30% dei volumi e il 20% del valore. Chi si domandasse perché l’export è così importante per l’economia europea, dovrebbe ricordare la composizione del pil dell’area, che lo stesso Bollettino ci propone qualche pagina avanti.

Come potete osservare dal grafico sopra, l’export netto (istogramma blu) produce gran parte della crescita dell’area. Sapere che siamo inseriti in una tendenza declinante implica che sia molto probabile che ci aspettino anni di crescita lenta, che certo troverà molte altre ragioni, fra le quali primeggia la situazione demografica.

Questa situazione sembra fatta apposta per strapparsi i capelli. Viviamo in un contesto istituzionale che fatica a darsi una cornice efficiente, in un momento politico che sembra privilegiare gli egoismi nazionali piuttosto che lo spirito cooperativo, per giunta circondati da guerre. C’è grande confusione sotto il cielo, per dirla con Mao. Quindi la situazione è eccellente.

Il problema è che non sappiamo come trasformare questa congiuntura avversa in una opportunità. La logica suggerisce che sapendo che l’export netto tende a declinare bisognerebbe investire sulla domanda delle famiglie per tenere in piedi l’economia, oltre che a riqualificare la struttura dell’offerta di beni e servizi per catturare le nuove tendenze di mercato. Vaste programme. Specie in mancanza di una leadership e di un adeguato sostegno dell’opinione pubblica. Ciò non vuol dire che intanto non se ne possa parlare.

La lettura del Bollettino ci fornisce alcune informazioni utili, per cominciare, che ci aiutano a mettere maggiormente in chiaro alcuni elementi. “Dopo la ripresa successiva alla pandemia, gli esportatori dell’area hanno di nuovo tratto beneficio da alcuni fattori più favorevoli di tipo settoriale e

geografico, ma la crescita delle esportazioni è rimasta contenuta”. Partiamo da qui.

La prima cosa che dobbiamo sapere è che mentre la domanda di servizi, dopo la pandemia, è cresciuta marcatamente, quella di beni è rimasta debole. Lo shock energetico ha depresso ancor di più il flusso delle esportazioni di beni “per contro, le esportazioni di servizi, che avevano frenato molto le esportazioni totali dell’area durante la pandemia, soprattutto nelle categorie ad alta intensità di contatto fisico quali i viaggi, sono diventate un fattore alla base della ripresa”. I servizi, dunque, sono una via d’uscita che dovremmo tenere sempre più sotto osservazione.

Ripensare l’economia europea per puntare decisamente verso i servizi richiede innanzitutto uno sforzo culturale. Si tratta di un passaggio epocale e probabilmente ineludibile, in un’area dove la demografia disegna società con sempre meno lavoratori attivi e una quota crescente di anziani. Ne riparleremo. Intanto pensateci sopra.