Etichettato: aumento rendimenti a lunghissimo termine cosa significa

Le relazioni pericolose fra i tassi e le tasse

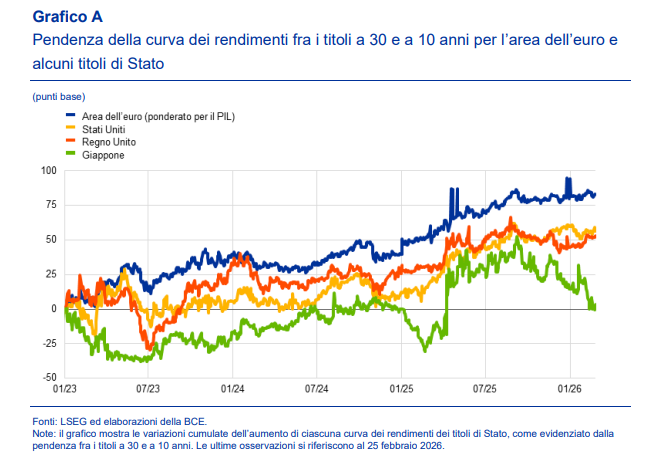

La Bce osserva con un certo preoccupato stupore che “nell’ultimo anno i tassi di interesse a lunghissimo termine sono aumentati in misura significativa in diverse economie avanzate, determinando un incremento della pendenza nel segmento relativo della curva dei rendimenti”.

Detto diversamente, i titoli a più lungo termine sono diventati più costosi del solito e questo produce una serie di conseguenze che riguardano la sostenibilità fiscale dei debiti pubblici, i portafogli degli investitori privati e i prestiti bancari. In sostanza, l’intero andamento dell’economia.

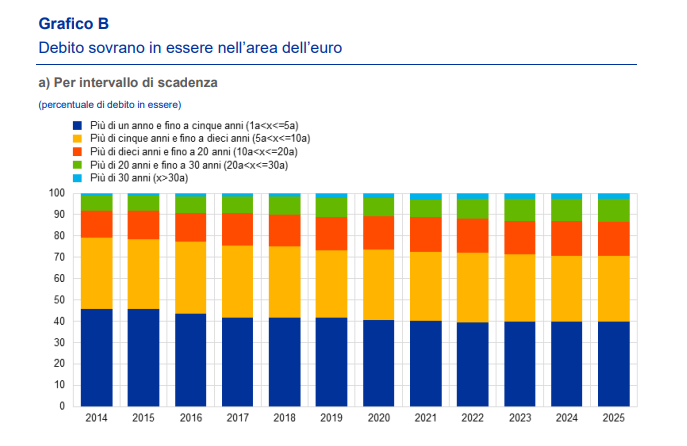

Quanto al primo punto, ossia l’impatto dell’aumento dei tassi sui costi del debito pubblico, e quindi indirettamente sulle tasse che tale debito devono ripagare, gli economisti della Banca sono moderatamente ottimisti. “Gli effetti diretti di un aumento dei rendimenti a lunghissimo termine sui costi del finanziamento pubblico probabilmente saranno contenuti”, scrivono. Malgrado negli anni più recenti l’offerta di debito a lunghissimo termine sia molto aumentata, circa il 70 per cento delle emissioni ha ancora una durata residua di dieci anni, quindi l’effetto dei rialzi dei tassi a lunghissimo sono gestibili.

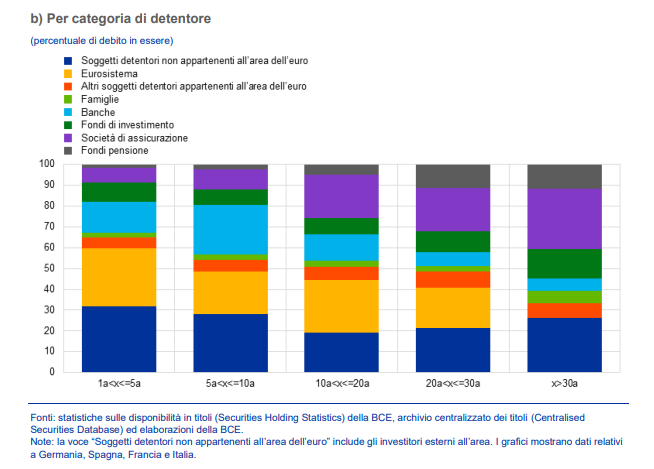

E’ interessante però associare queste informazioni sulla durata delle emissioni con quelle relative agli acquirenti di questo debito.

Come si può osservare, le società di assicurazione e i fondi pensione sono i maggiori acquirenti di debito con scadenze superiore a 30 anni. Per questi soggetti l’aumento dei rendimenti di lungo termine è una buona notizia, visto che solitamente nei loro bilanci le passività hanno una duration maggiore delle attività. E quindi se nel lungo termine i rendimenti aumentano, la loro situazione finanziaria migliora. E’ anche interessante osservare che una quota rilevante di questi titoli è in mano a soggetti che non appartengono all’eurozona.

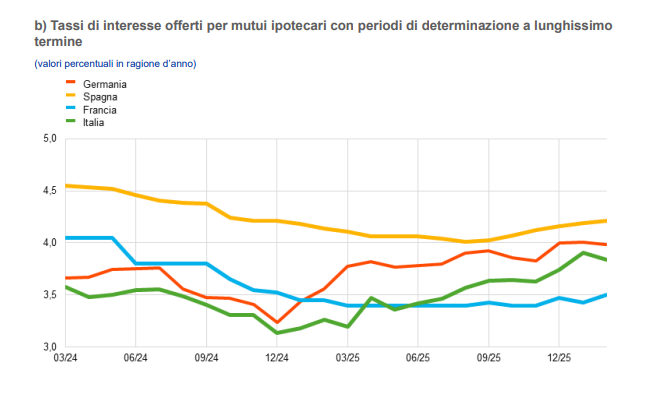

Un altro effetto osservato dagli economisti della banca è quello sui mutui ipotecari, che tendono a replicare la pressione al rialzo quando superino i dieci anni e siano ovviamente a tasso variabile. Da gennaio 2025, infatti, si è osservato un aumento dei tassi sui mutui a lungo termine sia in Germania che in Italia.

Nel complesso macroeconomico, invece, l’aumento dei rendimenti di lunghissimo termine ha effetti limitati su pil e inflazione. Fa più danni uno shock sui tassi a breve termine, come un improvviso rialzo. Ma se si sommano le due cose il discorso ovviamente cambia. E anche parecchio.