Etichettato: ipab istat

Il mattone rallenta la sua corsetta

Non che fosse granché, questa ripresa dei corsi immobiliari nel nostro paese, almeno se la confrontiamo con quella osservata, ad esempio in Germania negli ultimi anni. Però c’era, ed è stata anche abbastanza visibile per alcuni trimestri, come l’Istat ha testimoniato nelle sue rilevazioni dell’indice Ipab.

Insomma: non si poteva certo parlare di corsa del mattone. Ma di corsetta sì. Un mercato che iniziava a diventare frizzante, con le compravendite a rivedere livelli ormai dimenticati, e le case nuove addirittura crescita dei prezzi a doppia cifra.

Ma sembra sia stata la più classica delle estati di San Martino. Gli operatori hanno iniziato a vedere nero mano a mano che la crescita dell’inflazione segnalava l’avvicinarsi di quella dei tassi di interesse, e, giocoforza, una volta che la stretta monetaria ha iniziato a produrre i suoi effetti, si sono viste le conseguenze.

E così arriviamo al dato del terzo trimestre di quest’anno, con l’indice Ipab a diminuire dell’1 per cento rispetto al trimestre precedente e a rallentare la sua crescita su base annua al 3 per cento a fronte del 5,2 del secondo quarto. Le abitazioni nuove, che erano cresciute del 12,1, rallentano al 2,8; quelle esistenti, che pesano l’80 per cento dell’indice, dal 3,8 al 3. La corsetta diventa piccolo trotto.

Adesso si tratta di capire quanto reggerà, visto che anche il dato delle compravendite ha cambiato visibilmente passo. Erano aumentate dell’8,7 per cento nel secondo trimestre, sono aumentate solo dell’1,7 nel terzo. La chiusura dell’anno, insomma, si intravede in sordina. La domanda di mutui, che probabilmente si orienterà più sulle ricontrattazioni che sulle nuove erogazioni, farà il resto. Sicché la crescita dei prezzi degli ultimi tre trimestri, che aveva regalato qualche emozione – +4,2% di aumento medio – rischia di rimanere il pallido ricordo, nell’inverno della gelata immobiliare che sembra si stia preparando. L’ennesima.

Il mattone italiano continua a sgretolarsi

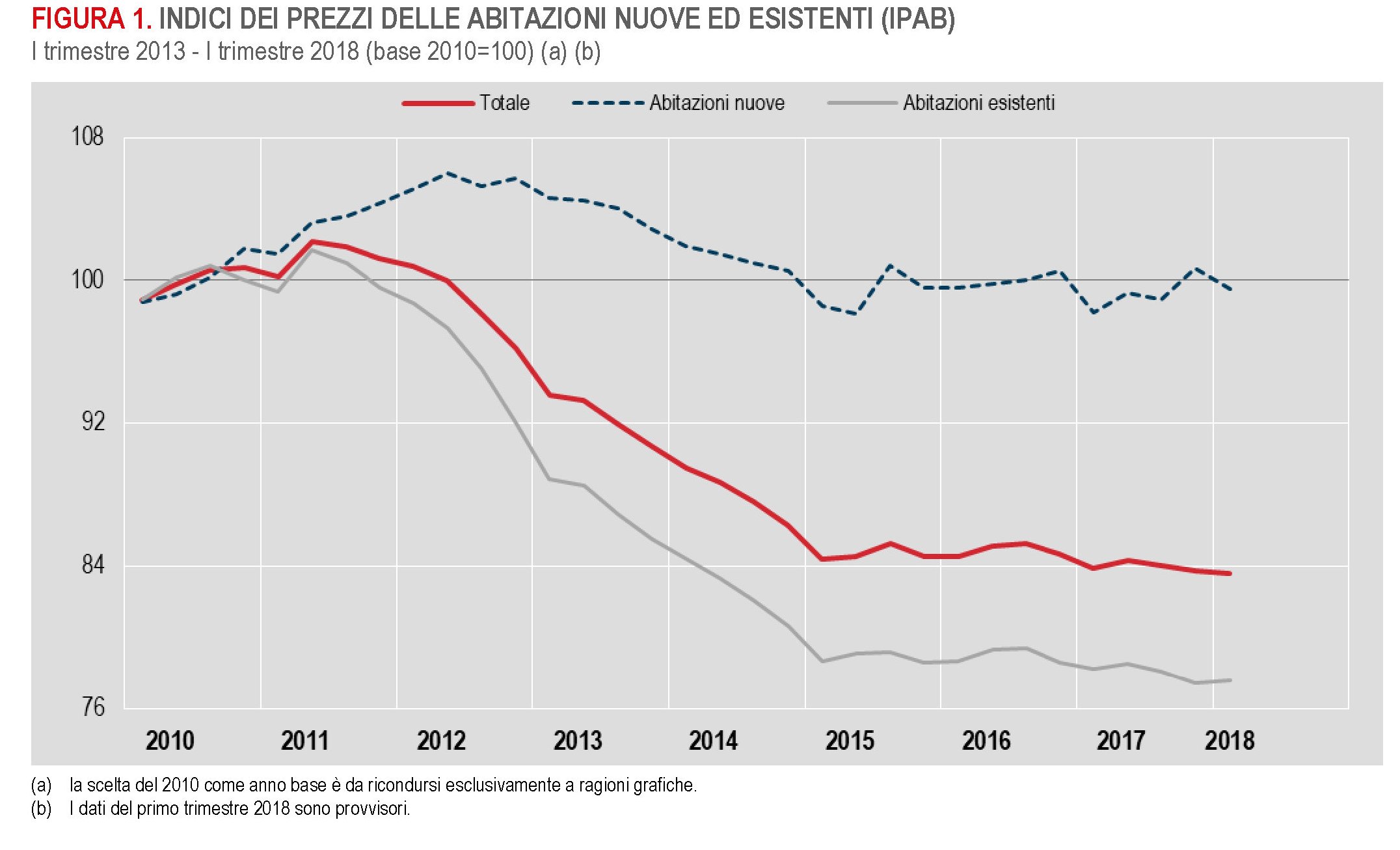

Gli ultimi dati pubblicati da Istat sugli andamenti del mercato immobiliare italiano mostrano che il lento sgretolamento della ricchezza abitativa rallenta ma non si ferma. L’indice dei prezzi delle abitazioni (IPAB) infatti, che misura l’andamento dei prezzi egli immobili acquistati dalle famiglie per abitazione o investimento, nel primo trimestre 2018 è diminuito dello 0,1% rispetto al quarto trimestre 2017 (dato congiunturale) e ha perso lo 0,4% rispetto al primo trimestre 2017 (dato tendenziale). Il grosso di questo calo è da attribuire alle abitazioni esistenti, che hanno perduto lo 0,8%, mentre le abitazioni nuove rispetto al primo trimestre 2017 crescono dell’1,3%. Senonché, il peso specifico delle abitazioni esistenti è molto cresciuto nel paniere che compone l’IPAB, ormai pesano circa l’80%, e questo spiega perché l’accelerazione dei prezzi del nuovo non basti a compensare il calo del vecchio. Il risultato è che il tasso di variazione acquisito dell’indice dei prezzi per il 2018 segna complessivamente un -0,5%.

Come si può osservare dal grafico, che riepiloga gli andamenti dell’IPAB dal 2010, il notevole peggioramento dell’indice dal 2010 è sostanzialmente provocato dall’usato, che ha subito un calo notevole fra il 2012 e il 2015 e poi da quell’anno ha continuato – più moderatamente – la sua erosione. L’aumento del peso specifico dell’usato sul nuovo spiega perché la curva totale dei prezzi abbia sostanzialmente ricalcato l’andamento dell’usato e disegna uno scenario poco rassicurante sul futuro dei prezzi. Il patrimonio abitativo italiano si è ammalato di vecchiaia e sembra sempre più difficile riuscire a renderlo attrattivo, anche considerando l’andamento dei redditi. Non a caso l’Italia è fra i pochi paesi ad economia avanzata dove la ripresa immobiliare non ha avuto corso.

Non è chiaro come e perché si dovrebbe interrompere questa tendenza. Ogni anno che passa, e in mancanza di investimenti sull’usato, la qualità del patrimonio immobiliare italiano è destinata a peggiorare e gli andamenti demografici, con le nascite al lumicino, sembrano fatte apposta per scoraggiare gli investimenti sul nuovo. E in ogni caso, l’andamento dei redditi non sembra ancora capace di sostenere la domanda, pure se l’offerta, a causa del calo dei prezzi diventa più conveniente. Il meglio che pare ci si possa attendere al momento è una stabilizzazione dei prezzi a questo livello. Ma il futuro del mattone italiano non pare per nulla rassicurante.

Il mattone italiano s’è ammalato di vecchiaia

L’ultima release Istat sui prezzi delle abitazioni sottolinea una caratteristica purtroppo poco osservata nelle cronache immobiliari, ossia il crescente dualismo nei prezzi fra le abitazioni nuove e quelle esistenti. Eppure il dato è drammaticamente evidente, pure se celato dal dato aggregato dell’Ipab (indice prezzi abitazioni). Quest’ultimo, nel terzo trimestre del 2017 è diminuito dello 0,5%, che però è il saldo approssimato della diminuzione dei prezzi delle abitazioni esistenti, scese dello 0,7, e dell’aumento dei prezzi di quelle nuove (+0,3%).

Il dato congiunturale viene confermato anche da quello tendenziale, che si può osservare da questo grafico.

In sostanza il 2017 è stato l’anno in cui la divergenza fra le due classi di abitazioni si è confermata e si è ampliata. “Su base annua – scrive Istat – persiste la diminuzione dei prezzi (-0,8%), che si accentua rispetto al trimestre precedente (era -0,2%). La flessione tendenziale e il suo ampliamento sono imputabili esclusivamente ai prezzi delle abitazioni esistenti (-1,3%, da -0,5% del secondo trimestre 2017), mentre quelli delle abitazioni nuove salgono dello 0,6% (da +0,3%). Pertanto, il differenziale tra la variazione tendenziale dei prezzi delle abitazioni esistenti e quella dei prezzi delle abitazioni nuove si conferma negativo e si amplia portandosi a -1,9 punti percentuali (da -0,8)”.

Se allunghiamo lo sguardo il problema è ancora più visibile. “Rispetto alla media del 2010, primo anno per il quale è disponibile la serie storica dell’IPAB – scrive Istat – nel terzo trimestre 2017 i prezzi delle abitazioni sono diminuiti del 15,2% (-2,0% le abitazioni nuove; -20,5% le esistenti)”. Quindi il problema del nostro mercato immobiliare, che non riesce a superare una fase di stagnazione vagamente regressiva, dipende in larga parte dal patrimonio più datato, che evidentemente non riesce a vincere la sfida del mercato. Il mattone italiano s’è ammalato di vecchiaia e non si riesce bene a capire come dovrebbe ringiovanire.

Questa osservazione, ovviamente, si focalizza sui problemi dell’offerta. Ma qualcosina dev’essersi inceppato anche sul lato della domanda, visto che sempre Istat rileva come le compravendite del settore residenziale, pure se in aumento, abbiano ridotto la loro ampiezza per il quinto trimestre consecutivo, e ciò malgrado la “generosità” delle banche e i tassi rasoterra. Il picco si è raggiunto nel secondo trimestre 2016, quando le compravendite aumentarono del 23,2%. Nel terzo trimestre 2017 sono cresciute appena dell’1,5%, segno che anche la domanda sta rallentando. Forse qualche responsabilità in questa situazione ce l’ha l’andamento dei redditi, che malgrado sia in ripresa è ancora vagamente depresso.

In ogni caso rimane il fatto: il mercato immobiliare italiano è ancora stagnante. E questo non fa bene a nessuno. A cominciare dalle banche.