Ecco perché il mattone italiano non riesce a superare la crisi

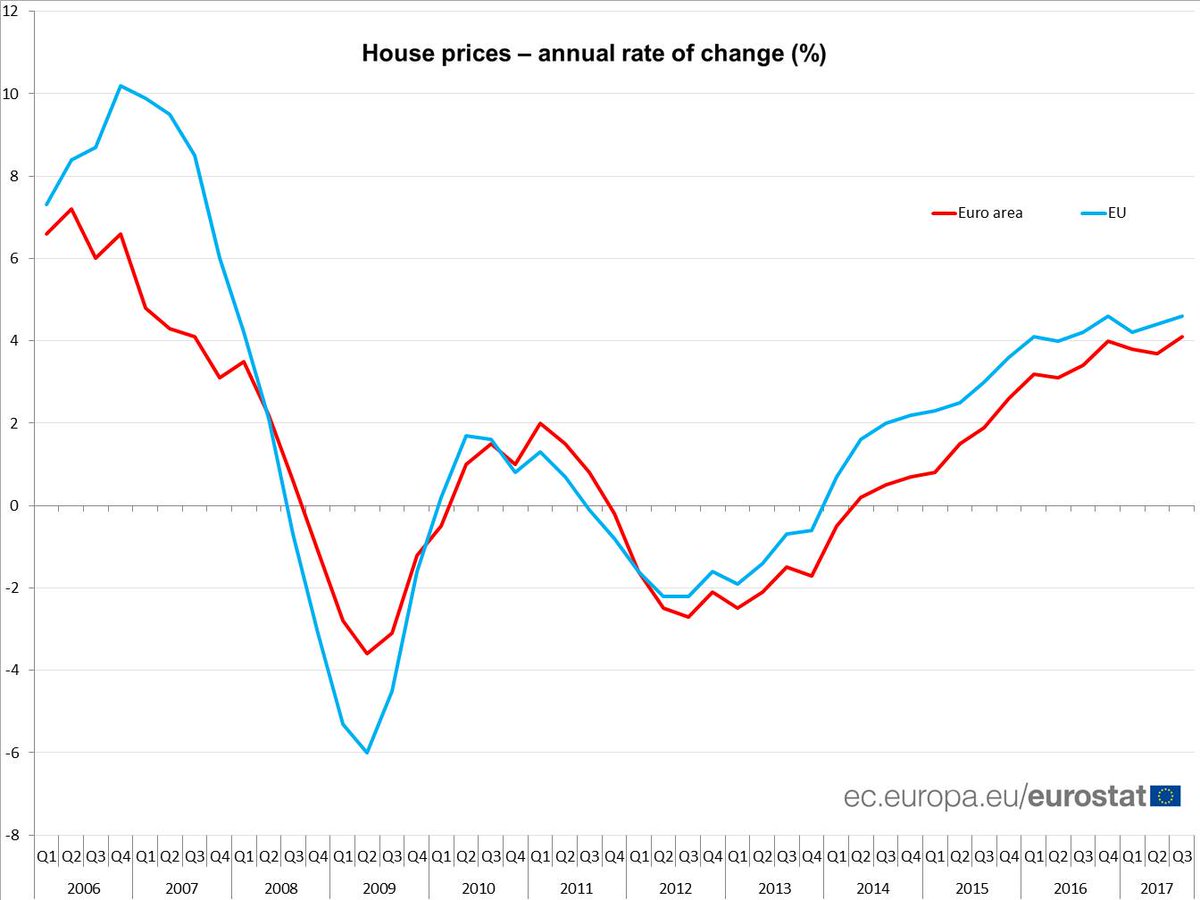

L’ultima release di Istat sull’entità della ricchezza non finanziaria italiana aggiunge un altro tassello al quadro dei fondamentali che appesantiscono il mercato immobiliare italiano, fra i pochi dell’eurozona a non mostrare segnali di ripresa, risultando anzi ancora in calo. Gli ultimi dati Eurostat, relativi al terzo trimestre 2017 mostrano una diminuzione dei prezzi dello 0,5% sul trimestre precedente e dello 0,9 rispetto al terzo trimestre 2016. Ciò a fronte di un aumento, nello stesso periodo, del 4,1% per l’intera eurozona.

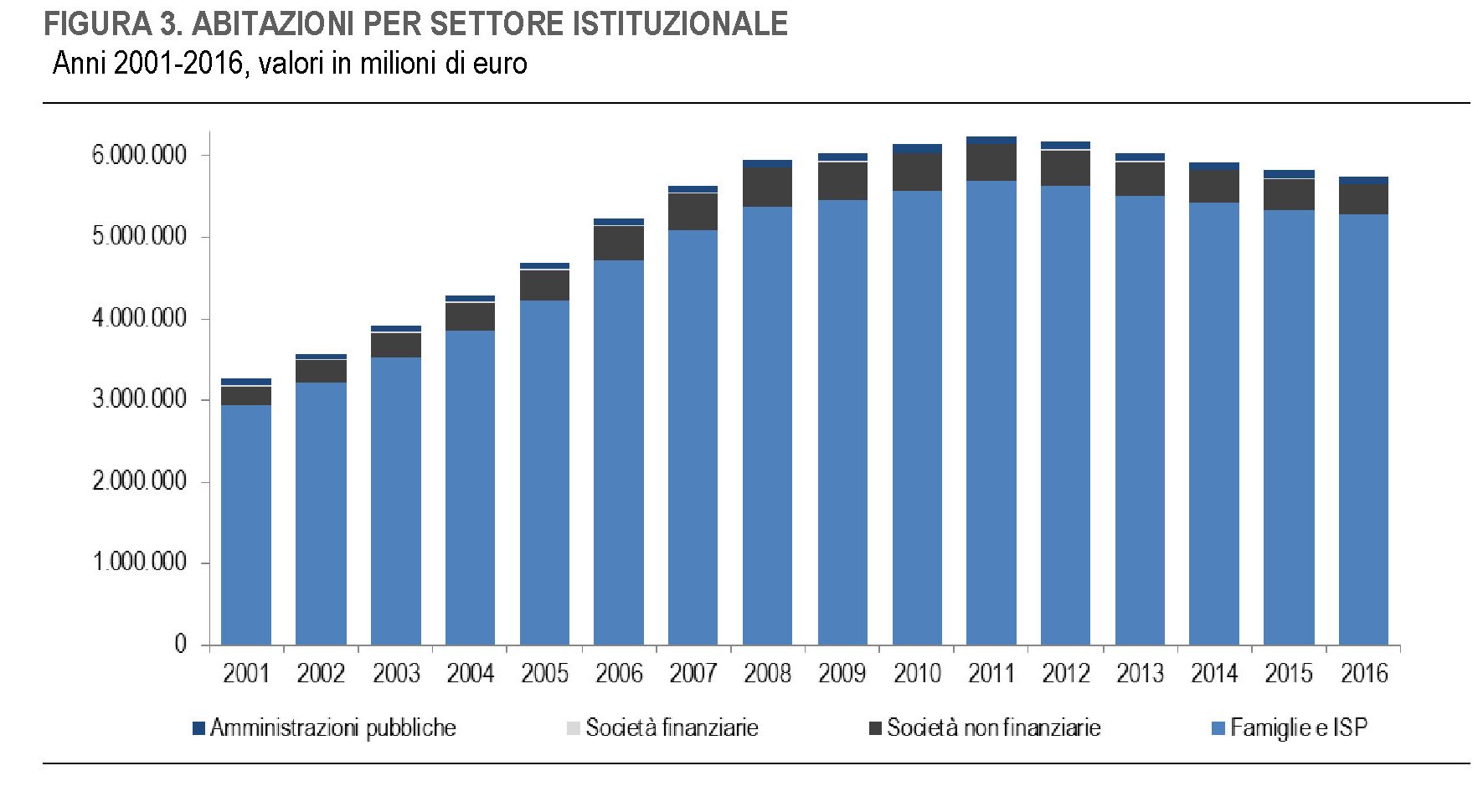

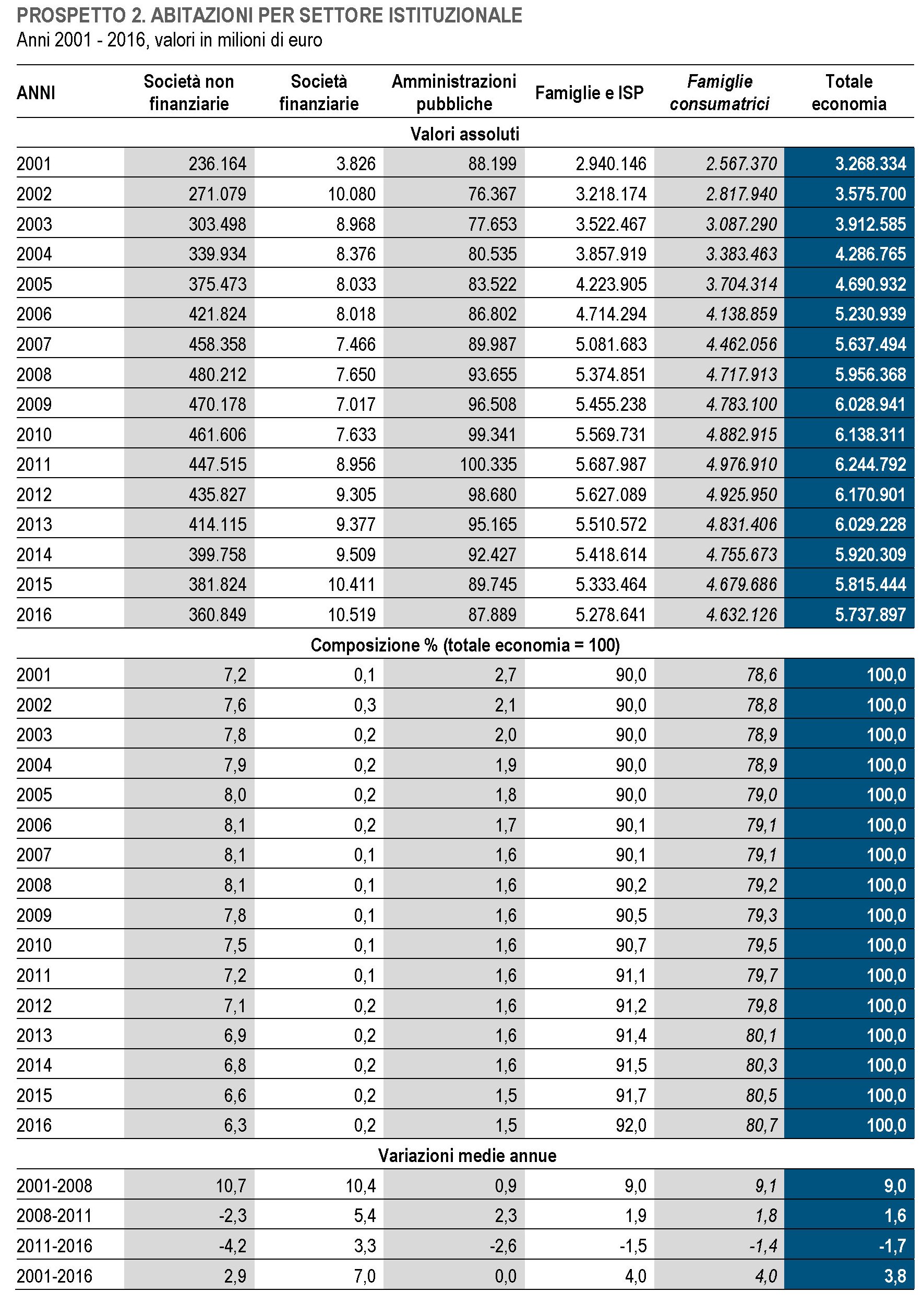

Se si ricorda l’importanza relativa che ha il mercato immobiliare sia per il nostro sistema bancario che per la solidità delle famiglie, si comprende bene come mai tali andamenti generino diverse preoccupazioni. Anche perché il grafico Eurostat mostra con chiarezza che la ripresa dei prezzi nell’euroarea è in corso dalla metà del 2014, a differenza di quanto avviene da noi. Nella sua osservazione storica sui valori patrimoniali, infatti, Istat osserva che dal 2001 al 2008 la crescita di valore dello stock di abitazioni, la gran parte delle quali sono di proprietà delle famiglie, avveniva a un tasso medio annuo del 9%, per rallentare, fra il 2008 e il 2011, all’1,6%. La discesa, iniziata nel 2012, non si è ancora interrotta e ha pesato un tasso medio annuo negativo dell’1,7%, cumulando una diminuzione del valore dello stock dell’8,1%. Nel 2016 si è osservato un rallentamento del calo a -1,3%, ma comunque il mercato è ancora vagamente depresso.

Complessivamente il settore abitativo, a partire dal 2012, ha perso circa 500 miliardi di valore, la gran parte del quale, circa 350, sopportato delle famiglie.

E che sia stato il settore immobiliare la grande vittima della nostra recessione patrimoniale lo dicono i numeri complessivi. La perdita complessiva per tutte le varie classi di asset – immobili a uso abitativo e commerciale, scorte, brevetti, terreni agricoli eccetera – per tutti i settori istituzionali, dal 2011, quota circa 700 miliardi, 650 dei quali riguardano proprio l’immobiliare.

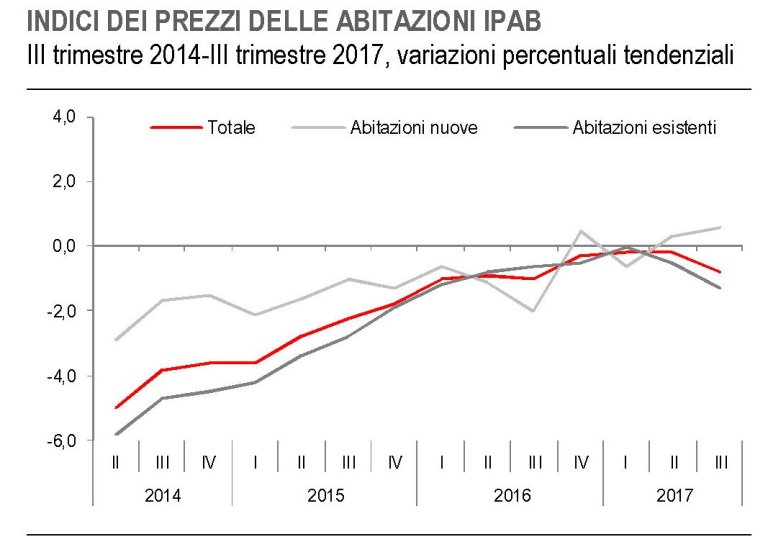

Prima di approfondire l’analisi è utile ricordare che l’ultimo aggiornamento Istat sull’indice dei prezzi delle abitazioni, con dati sempre riferiti al terzo trimestre 2017, mostra un’altra singolarità del nostro settore abitativo, ossia la crescente divaricazione dei prezzi fra le abitazioni nuove e quelle esistenti.

“Rispetto alla media del 2010, primo anno per il quale è disponibile la serie storica dell’IPAB – scrive Istat – nel terzo trimestre 2017 i prezzi delle abitazioni sono diminuiti del 15,2% (-2,0% le abitazioni nuove; -20,5% le esistenti)”. Quindi il problema del nostro mercato immobiliare, che non riesce a superare una fase di stagnazione vagamente regressiva, dipende in larga parte dal patrimonio più datato, che evidentemente non riesce a vincere la sfida del mercato.

Questo dato va letto insieme a un altro, ossia la crescita del valore complessivo del valore abitativo dal 2001 al 2016, al netto della recessione degli ultimi sei anni. Ebbene, secondo Istat “nel periodo 2001-2016, il valore nominale dello stock di abitazioni è cresciuto del 76%, passando da 3.268 a 5.738 miliardi”. Ciò significa che comunque abbiamo a che fare con immobili il cui valore è notevolmente cresciuto nel corso degli anni, con una quota rilevante di abitazioni esistenti che appesantiscono l’indice dei prezzi. Per dirla semplicemente: abbiamo un’offerta molto più attempata e insieme cara di quanto fosse nel 2001. Una configurazione che non sembra favorisca la dinamica dei prezzi.

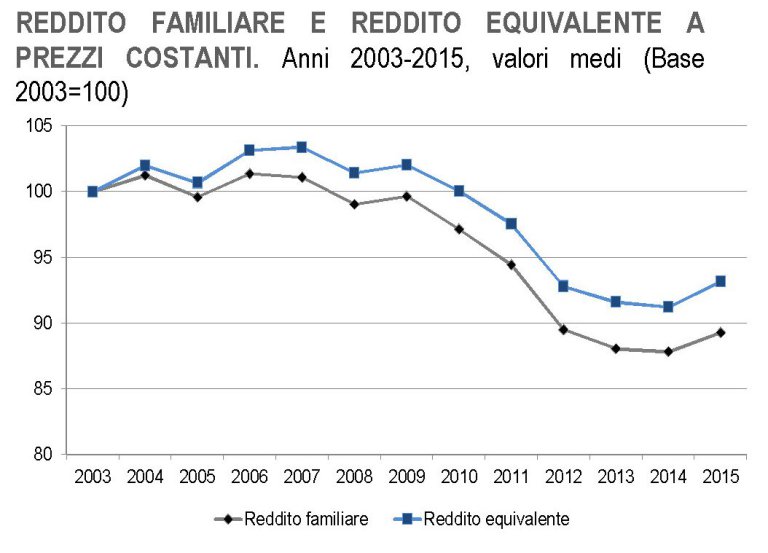

Se guardiamo al lato della domanda, le prospettive non migliorano. Se partiamo dal presupposto che la domanda degli acquirenti debba essere sostenuta principalmente dall’andamento positivo dei loro redditi, notiamo che quest’ultimo risulta notevolmente squilibrato rispetto alla crescita dei valori immobiliari.

Il grafico è stato estratto dall’ultima release Istat sull’andamento del redditi e mostra con chiarezza come negli anni del boom, quando il mattone cresceva come abbiamo visto a un tasso annuo del 9%, i redditi aumentassero ma assai meno, diminuendo persino fra il 2004 e il 2005, all’apice del boom. Negli anni fra il 2008 e il 2011, quando, malgrado la crisi, il mattone continuava ad aumentare, pure se a tassi più contenuti, i redditi familiari perdevano in media il 10%, e la ripresa che si osserva dal 2014 (quando infatti ripartono le compravendite ma non i prezzi) in poi non basta a recuperare il gap col livello dei redditi nel 2003. In sostanza, l’andamento dei redditi non sembra in alcun modo in grado di sostenere l’aumento di valore osservato dal 2001. Quindi a un’offerta cara e più o meno scadente perché vetusta, si associa una domanda fiacca a causa delle debolezza dei redditi che dovrebbe sostenerla. A ciò si aggiunge la variabile fiscale. Molti osservatori imputano alla tassazione gran parte della responsabilità della nostra stagnazione/regressione immobiliare e i costanti riferimenti a cambiamenti nella normativa certo non favoriscono la formazione di aspettative chiare.

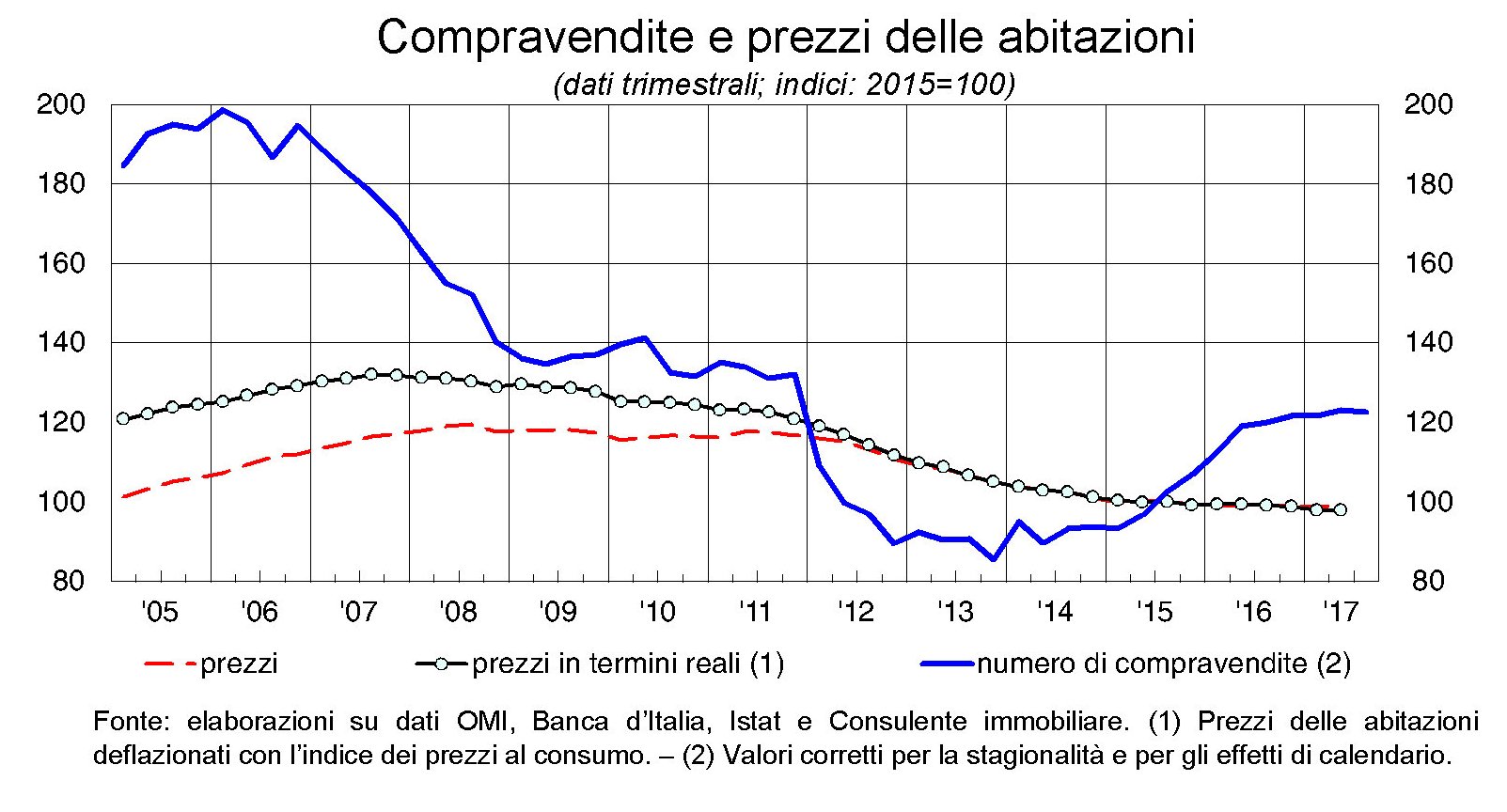

Sia come sia, investire oggi sul mattone sembra una scommessa non solo azzardata ma anche costosa. Persino la nostra tradizionale propensione a comprare abitazioni sembra risentirne. Le compravendite sono aumentate, infatti, ma sono ancora ben lontane dai livelli degli anni precedenti e mostrano anch’esse segni di stagnazione.

Considerato l’insieme delle cose sembra già un ottimo risultato.

… detto in parole povere: un eccesso di offerta accoppiato con una domanda evanescente, deprime le valutazioni.

L’eccesso di offerta, così come la bolla dei prezzi sono stati in maniera non trascurabile influenzati da due eventi finanziari.

Uno, l’ingresso nell’Euro, ha portato con se interessi bassissimi, e quindi rate di mutuo irrisorie.

Il pubblico come sempre valuta in base ai suoi costi mensili, sicché le quotazioni delle case sono salite alle stelle.

Questa bolla dei prezzi avrebbe dovuto essere frenata dalle banche, la cui competenza in materia avrebbe dovuto limitare l’erogazione di questi crediti.

Così non è stato. Le banche hanno erogato credito “garantito dal mattone”.

Ora si trovano in cassaforte un mattone svalutato, che costituisce probabilmente una parte non indifferente delle famose “sofferenze”.

Come questo possa essere accaduto mi sfugge, forse perché vivo da 20 anni in Germania.

Forse perché le banche hanno voluto imitare gli americani, ma loro, gli americani, hanno immediatamente cartolarizzato questi mutui e li hanno venduti a noi europei.

Da cui altre sofferenze. Fossero stati napoletani si sarebbe parlato di un “pacco”. Ma loro sono americani e si parla invece di “prodotti derivati”.

Amen

Gianni

"Mi piace""Mi piace"

Salve,

Visto che vive in Germania da tanto tempo può aiutarci a capire perché li non sia successo:)

Grazie per il commento

"Mi piace""Mi piace"

Magari in Germania il senso dello stato e della comunita’ e quindi la programmazione, che definisce i confini entro cui agire per promuovere uno sviluppo armonico e legato ai bisogni reali nell’interesse generale e’ ‘ “leggermente” piu’ sviluppato. Un mercato immobiliare con le stesse regole di quello delle scarpe, come si e’ poi dimostrato, e’ una follia del liberismo.

Se non ricordo male le sofferenze bancarie nella categoria mutui delle famiglie e’ una quota molto limitata.

"Mi piace""Mi piace"

Esiste un settore del mercato immobiliare che si innesta sui dati dell’andamento del mercato libero, deprimendolo ulteriormente: è il settore delle vendite giudiziarie.

Sarebbe interessante indagarne la crescita in termini statistici e oggettivi: per la mia esperienza professionale però posso serenamente affermare che dallo scoppio della crisi e poi in particolare dal 2011 in poi, almeno qui in pianura padana, fallimenti e pignoramenti individuali sono esplosi, con l’esplodere di molte imprese e impresette.

Purtroppo, le dinamiche e gli interessi giudiziali hanno direzione diametralmente opposta a quella della valorizzazione del bene pignoratizio: al contrario, nelle vendite coattive, l’interesse è sempre quello di liquidare i beni il prima possibile perchè il protrarsi delle procedure aggrava i costi di procedura a carico del creditore procedente.

Nondimeno, anche lè recenti novelle delle norme relative alle esecuzioni immobiliari, in particolare la novella del 2015, è andata propriamente nella direzione della più rapida liquidazione dei beni, con la conseguenza che hanno iniziato a registrarsi più trasferimenti immobiliari a valori che non esagero nel definire risibili: immobili venduti a 10k€ 0 20k€ o 30k€ su valori di perizia multipli di quegli importi hanno distrutto non solo gli esecutati che così si sono ritrovati con un debito non estinto e non più un bene da valorizzare ma pure i valori del mercato, dal momento che le tipologie degli immobili era ed è concorrente con quelli battuti sul mercato libero (sovente abitazioni di recente costruzione o addirittura in corso di costruzione che sono stati acquistate con le proverbiali 2 pere e 4 banane).

"Mi piace""Mi piace"

salve,

non dispongo purtroppo di dati, né sono a conoscenza di analisi, che consentano di misurare il peso specifico delle esecuzioni immobiliari sul totale delle compravendite, e di conseguenza stimarne l’influsso relativo sui prezzi. per saggiare la consistenza della sua ipotesi di studio servirebbero. Diversamente si rimane nel campo delle opinioni, più o meno sensate ma non provate dai fatti. non dubito tuttavia che i fenomeni da lei descritti siano accaduti e anche massicciamente.

Grazie per il commento

"Mi piace""Mi piace"