La ripresa del mattone nell’EZ ormai è matura, ma in Italia non s’è vista

Per una serie di ragioni che non serve riepilogare qui (ma chi volesse conoscerle può leggere l’ultimo bollettino della Bce) è molto importante monitorare lo stato del mercato immobiliare per avere contezza dello stato di salute di un’economia. E questo spiega perché le banche centrali dedichino costanti approfondimenti a questa tematica che vale sempre la pena leggere. Tanto più considerando che da noi il mercato immobiliare sta vivendo una fase che, a voler essere buoni, potremmo definire di stagnazione, a fronte di una ripresa che nell’EZ, intesa come un tutto, va avanti da quattro anni.

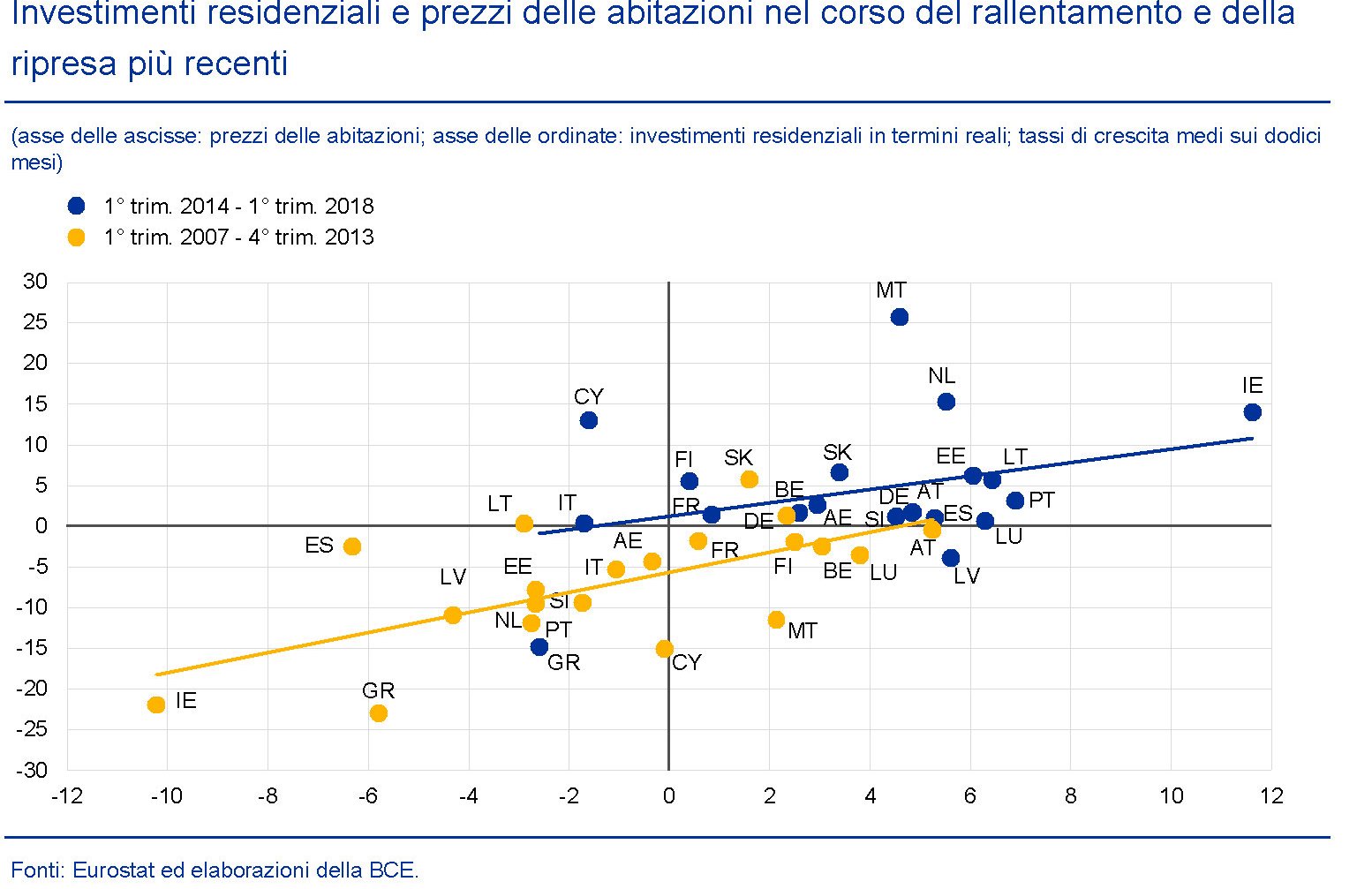

Il grafico serve a dare un’idea del livello dei prezzi e degli investimenti residenziali nei vari paesi dell’area fra il 2007 e il 2018, considerando come spartiacque il primo trimestre 2014 quando finalmente il mercato ha iniziato a dare segnali di miglioramento. Come si può osservare però, questo miglioramento ha riguardato tutti tranne noi e la Grecia. In Italia l’unico progresso è stato che i tassi di crescita degli investimenti residenziali, che prima erano negativi, si sono azzerati, quindi in sostanza hanno smesso di decrescere. Al contrario di quanto è accaduto per i prezzi, che sono risultati in calo in entrambi i periodi considerati. Peggio di noi sta solo la Grecia. Mentre il balzo più visibile l’ha compiuto l’Irlanda (IE) passata da un estremo all’altro del grafico, quindi da dati estremamente negativi a risultati estremamente positivi, nello spazio di un decennio.

Il punto saliente però è un altro. “Emergono alcuni interrogativi circa la durata del protrarsi dell’attuale ripresa del mercato dell’edilizia residenziale rispetto alle regolarità storiche e circa le aspettative riguardanti le fasi successive”, riporta il Bollettino. Ossia, quanto c’è da aspettarsi che duri la ripresa, se si guarda all’esperienza passata? “Un’analisi dei punti di svolta suggerisce che la ripresa del mercato delle abitazioni si trova in una fase relativamente avanzata rispetto alla durata media di tali periodi di miglioramento”, sottolinea la Bce. E poiché “la durata dell’attuale ripresa, che si protrae da 4 anni, corrisponde alla durata media storica delle fasi di ripresa nel settore degli investimenti residenziali e alla metà della durata storica delle fasi di ripresa dei prezzi delle abitazioni”, c’è da concluderne che ormai il ciclo sia maturo. Ossia che gli spazi per i miglioramenti si sono ridotti e che nel migliore dei casi si vada verso una stabilizzazione dei prezzi.

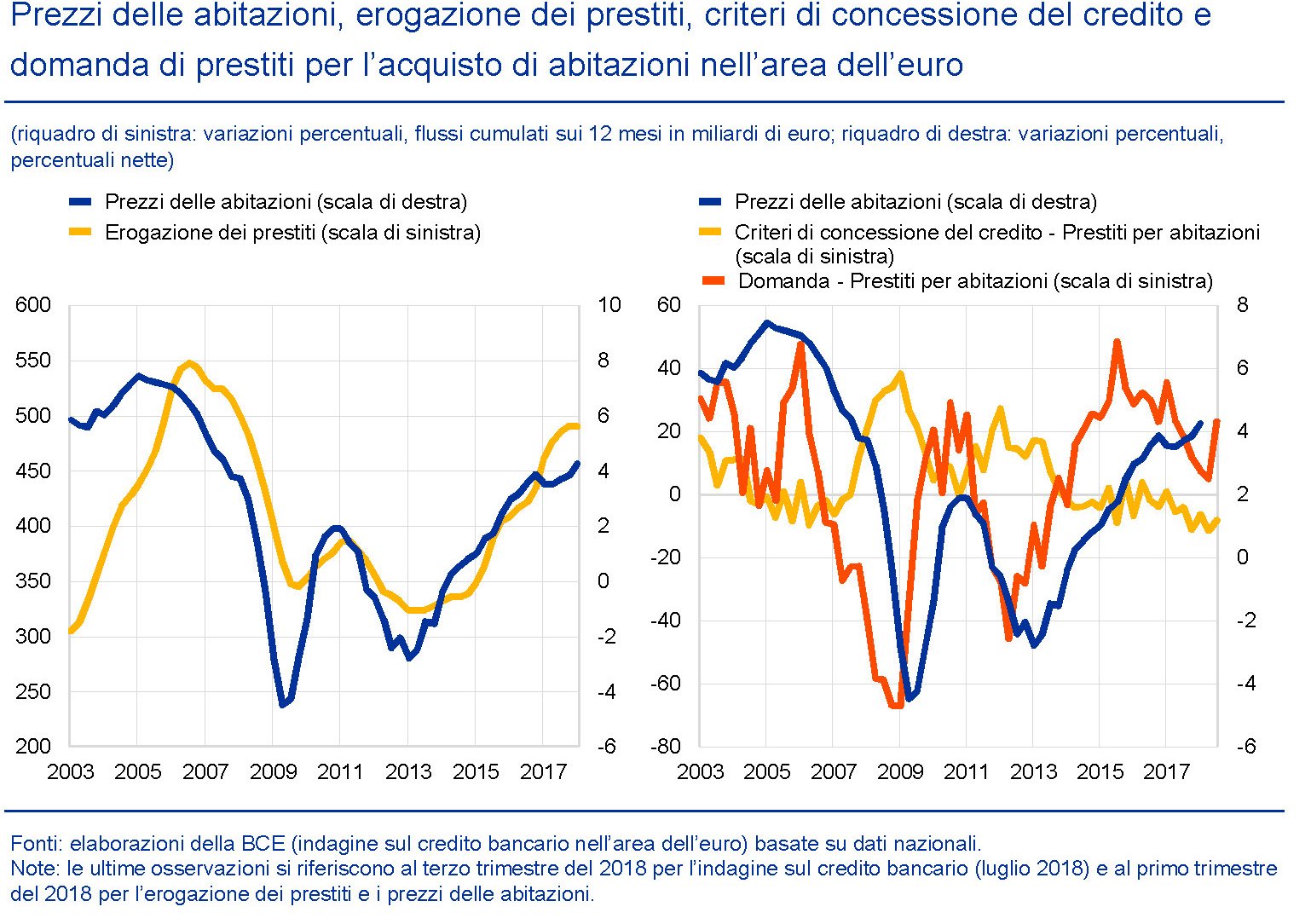

Alla maturità di questo ciclo concorrono vari fattori, sia dal lato della domanda che dell’offerta. Dal lato della domanda, ad esempio, si osserva che “per l’intera area dell’euro, a metà del 2018, l’intenzione di effettuare ristrutturazioni alle abitazioni esistenti si è avvicinata al massimo storico, mentre quella di acquistare o costruire un’abitazione è aumentata in misura più contenuta ed è rimasta ben al di sotto dei massimi pre-crisi”. Quindi esistono spazi perché “si verifichi un aumento della domanda di immobili residenziali”, ma non c’è da aspettarsi faville. L’aumento della domanda di case è stato sostenuto dagli andamenti del reddito e dalle condizioni di finanziamento. Basti considerare che i tassi compositi sui prestiti sono diminuiti di più di 130 punti base dal 2013. Ma ormai gli spazi per la contrazione del costo dei mutui sono praticamente finiti, tanto più che “l’erogazione dei prestiti è attualmente ai massimi storici in Germania e in Francia e prossima alla sua media storica in Italia, mentre si mantiene modesta in Spagna”. Quanto agli aumenti di reddito, la debolezza che si è registrata nel nostro paese può essere uno dei motivi determinanti della decrescita dei prezzi. Le compravendite hanno trovato di che alimentarsi nel ridotto costo dei finanziamenti, ma questo evidentemente non è stato sufficiente per sostenere la domanda di abitazioni.

Al ciclo della domanda concorrono anche fattori demografici. “A partire dal 1995 il calo nel tasso di crescita della popolazione nella fascia di età compresa tra i 20 e i 49 anni, importante segmento in termini di domanda immobiliare, può contribuire a spiegare la diminuzione della quota di investimenti in edilizia residenziale in percentuale del PIL nell’area dell’euro e può aver accentuato il netto calo ciclico di tali investimenti a seguito dell’inizio della crisi”. In prospettiva, tuttavia, le previsioni sugli andamenti della classe dei 20-49enni, che sono quelle che più di altre influenzano l’andamento del ciclo immobiliare, dovrebbero restituire un po’ di linfa vitale al settore.

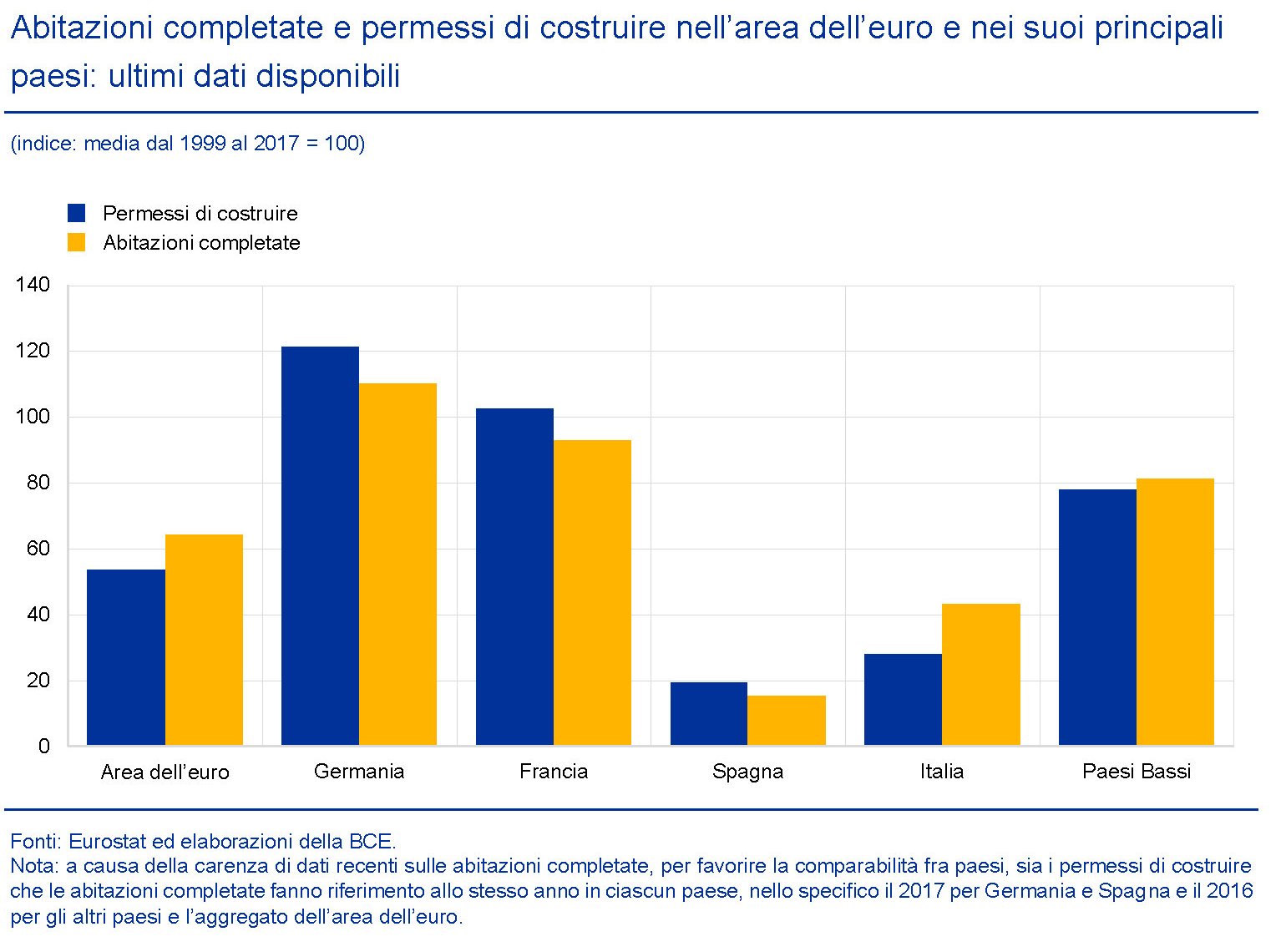

Sul lato dell’offerta bisogna tener conto di alcuni dati, come ad esempio il numero delle abitazioni completate, che “nell’area dell’euro è rimasto significativamente al di sotto del livello medio registrato dall’avvio dell’unione

monetaria”. Si tratta di un indicatore che può servire come misura del flusso di nuove abitazioni offerte sul mercato.

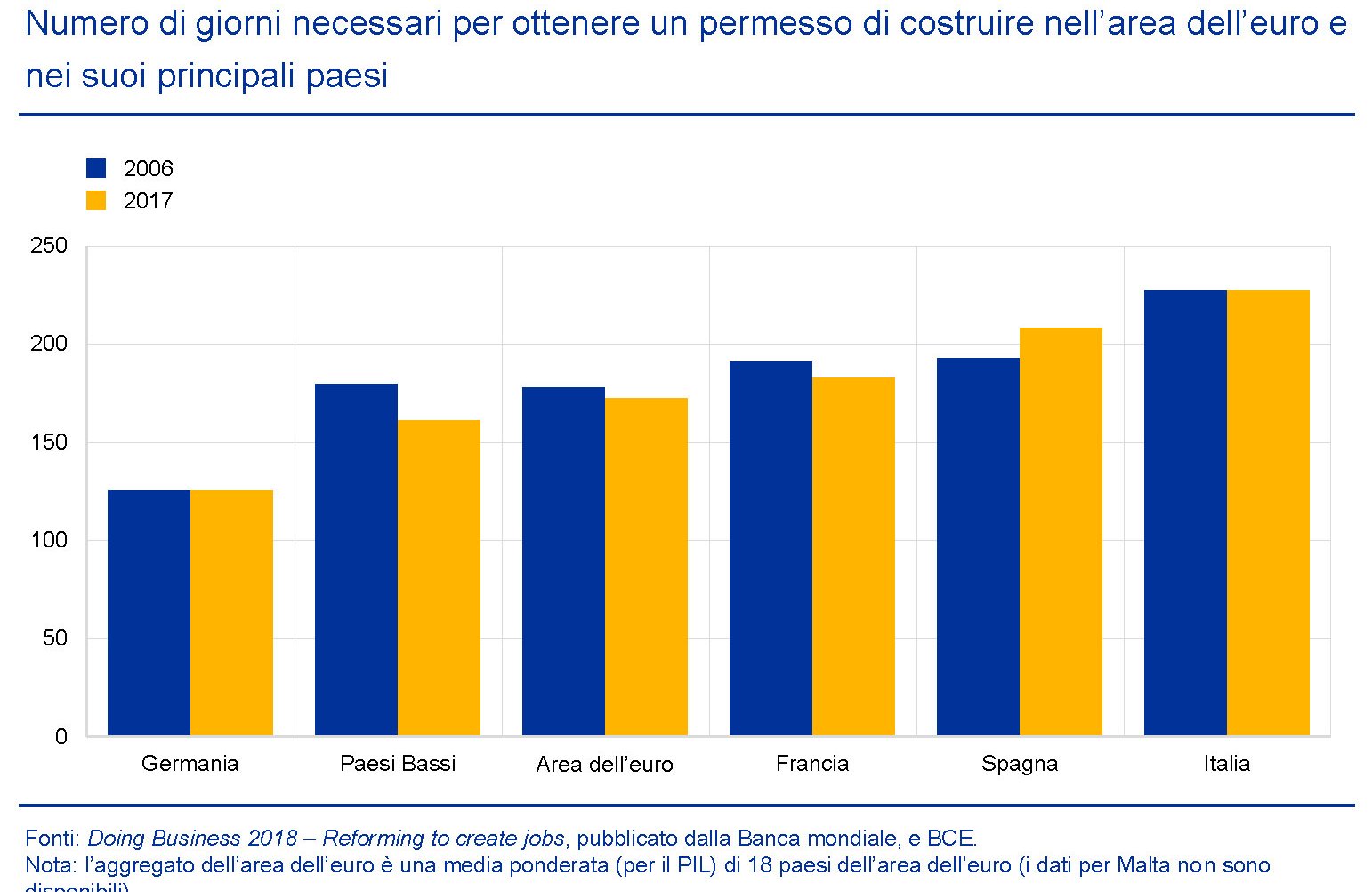

Come si può osservare, in alcuni mercati, fra cui il nostro, l’offerta sembra abbastanza “tirata”. Ma questo non vuol dire che ciò generi automaticamente nuovi investimenti. Bisogna fare i conti non solo con la disponibilità di terreni edificabili, ma anche con le preferenze degli investitori, che magari preferiscono costruire immobili non residenziali, e le strozzature burocratiche, che nel nostro paese sono particolarmente rilevanti.

E’ interessante inoltre osservare che con il procedere della ripresa il contributo delle abitazioni esistenti alla formazione dei prezzi è cresciuto notevolmente. Il che conferma l’ipotesi che si siano creati vincoli sul lato dell’offerta.

Per noi italiani questa è una ulteriore complicazione. I dati Istat sui prezzi delle abitazioni, infatti, mostrano con chiarezza che il grosso del calo dei prezzi nel nostro paese si è concentrato proprio sulle abitazioni esistenti, a fronte per giunta di un aumento delle compravendite. Al contrario, negli altri grandi paesi europei i prezzi sono saliti nonostante il trasferimento della domanda verso le abitazioni esistenti.

La situazione italiana quindi ha diverse specificità che conducono alla conclusione che “in Italia, l’analisi del punto di svolta formale non sembra ancora indicare un fase di rialzo dei prezzi delle abitazioni. La maturità della ripresa può anche essere collegata alla sua solidità: i cicli più maturi mostrano in genere tassi di crescita inferiori rispetto a quelli registrati in una fase iniziale del ciclo”. Detto in altre parole, malgrado il crollo del costo dei mutui abbiamo perso la ripresa dell’immobiliare. I prezzi hanno continuato a scendere, appesantiti dal crollo di quelli delle abitazioni esistenti, e gli investimenti sono migliorati di poco. “La ripresa del mercato dovrebbe proseguire ma a un ritmo più moderato”, conclude la Bce. Quindi che qualche vento positivo inizia a spirare pure da noi è probabile. E siccome esistono vincoli crescenti sul lato dell’offerta, persistendo la domanda, si potrebbe vedere ancora qualche tensione al rialzo sui prezzi. Ammesso che “catturiamo” qualche trimestre positivo in futuro, sarà difficile che riusciamo a recuperare lo slancio che alcuni paesi hanno visto all’inizio della ripresa. Quindi, nel migliore dei casi, ci attende una stagnazione con deboli tendenze al rialzo. Nel peggiore dei casi, ossia se il ciclo maturo dovesse generare una nuova crisi, rimpiangeremo la stagnazione.