Etichettato: posizione netta Usa

Il ritorno degli squilibri globali

Sembrava fosse finito il tempo in cui gli squilibri di conto corrente ritmavano l’economia internazionale, generando quelle fibrillazioni che spesso esplodevano con grande rumore (ossia perdite) in giro per il mondo, come fra il 2007 e il 2008. All’epoca la gelata dell’economia internazionale portò con sé un graduale riequilibrio di queste partite che, molto brutalmente raccontano di una parte di mondo che vive al di sopra delle proprie possibilità sfruttando le economie degli altri.

Dopo la Grande Crisi finanziaria sembrò fosse iniziata un’opera di ravvedimento. Gli anni Dieci si segnalarono per un graduale riassorbimento delle partite debitorie e creditorie. Quindi i debitori si indebitavano meno e i creditori risparmiavano meno. Nel migliore dei mondi possibili, quello in cui il capitalismo funziona e quindi non genera squilibri, questo sarebbe un segnale di salute finanziaria che prelude a una salute economica di lungo periodo. Un’economia dove gli investimenti assorbono interamente i risparmi e il resto viene consumato evita naturalmente quella che Keynes chiamava trappola della liquidità.

Poi però è arrivato il Covid. L’emergenza ha avuto sui governi e le popolazioni, evidentemente stanchi di perseguire l’equilibrio, l’effetto di una “tana libera tutti”. Incoraggiati dalla paura delle popolazioni, opportunamente incoraggiata, i governi hanno dato fondo alle risorse che non avevano. Con la conseguenza che gli squilibri sono tornati ad allargarsi.

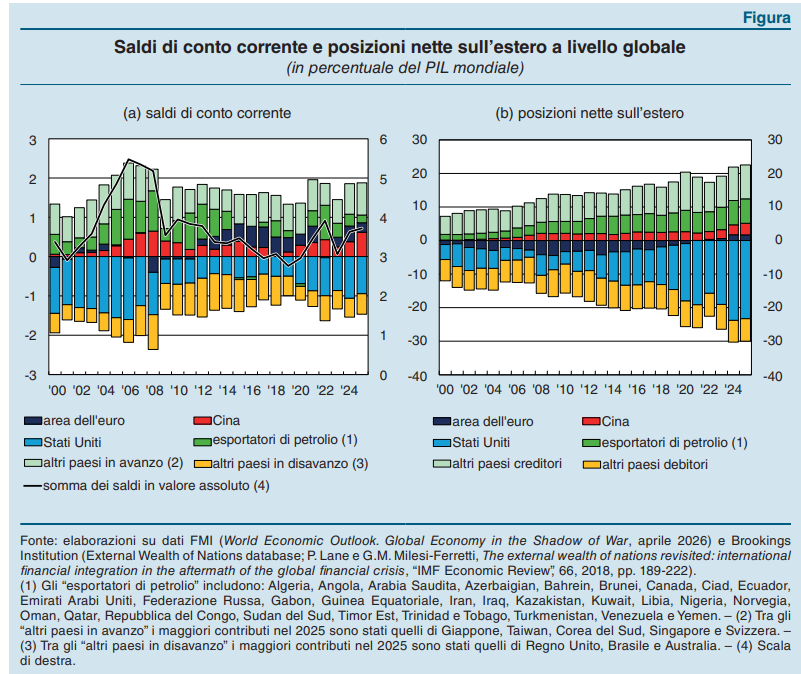

Siamo ancora lontani dai livelli del 2008, ma questo non vuol dire che non ci sia da preoccuparsi, come suggerisce la relazione annuale di Bankitalia. “Secondo le valutazioni dell’FMI riferite al 2024, circa il 40 per cento dei saldi di conto corrente risulta superiore a quanto giustificato dai fondamentali economici e dalle politiche ritenute desiderabili”, spiega la Banca.

Il grosso di questi squilibri sono concentrati in poche economie. Anzi, praticamente in una: nel 2025 gli Stati Uniti hanno contribuito per due terzi al disavanzo globale, mentre un terzo del surplus mondiale era in pancia alla Cina. L’area dell’euro non arriva a un decimo, di questi attivi.

L’allargarsi dei disavanzi ha finito col fare crescere l’importanza relativa dei redditi da capitale nei saldi correnti dei paesi in attivo. E questo generare un effetto auto-rinforzante che complica la correzione.

Negli Usa l’ampio deficit corrente, che nel 2025 era pari al 3,6% del pil, rispecchia il grande disavanzo pubblico e il basso tasso di risparmio delle famiglie. Sono peggiorati il saldo dei beni, nonostante le politiche commerciali restrittive dell’amministrazione, e quello dei redditi primari.

Vuol dire che gli americani pagano sempre più caro il denaro che prendono dall’estero e che le loro rendite attive non bastano più a compensare questo aggravio. Anche perché ormai la posizione netta sull’estero è in disavanzo per circa il 90% del pil. Dulcis in fundo, “il disavanzo si è ridotto solo leggermente rispetto al 2024, suggerendo che i dazi non abbiano inciso in misura rilevante sul saldo commerciale complessivo”. Chi l’avrebbe mai detto?

In Cina si vede lo scenario rovesciato. Consumi interni compressi, economia export-led, con tasso di risparmio pari al 43% del pil nel 2025. L’avanzo corrente è arrivato al 3,7%, due punti in più rispetto al 2023, spinta dall’aumento dell’export e la compressione dell’import.

L’Europa in qualche modo ha fatto la stessa cosa nell’ultimo decennio. Ha accumulato attivi correnti, in media il 2,5% del pil l’anno, ma adesso questa tendenza sta regredendo. Nel 2025 l’attivo si è fermato all’1,7. La storia, qui da noi, sta cambiando. E la guerra nel Golfo Persico concorrerà sicuramente, stante la dipendenza energetica dell’Europa, a riassorbire ancora questa eccedenza.

Ma la graduale correzione europea non cambia lo scenario globale. I giganti, ossia Usa e Cina, persistono nelle loro politiche che hanno condotto alla situazione globale. “Gli squilibri globali costituiscono una significativa fonte di rischio”, conclude la banca. Ma finora nessuno se ne preoccupa.

La pace impossibile fra debitori e creditori

Salgo su una macchina del tempo, gentilmente messa a disposizione dal Fmi, e mi ritrovo nel 2012, a scrutare dall’alto di una statistica le due armate dei debitori e dei creditori globali ergersi l’una di fronte all’altra come colossi e le immagino a guardarsi in cagnesco, sospettando ogni sorta d’intrigo, odiandosi persino, pur sapendosi indispensabili ognuna per l’altra.

Mi chiedo come mai il totale delle posizioni nette degli investimenti esteri dei creditori conteggiate raggiunga il 16% del pil mondiale, mentre quella dei debitori superi il 18%, ma non ho il tempo di approfondire perché la vertigine di queste commensurabili, e insensate, quantità di denaro è meno importante della loro titolarità. Sapere chi sono, i debitori e i creditori, aiuta molto più a comprendere il problema che non la semplice quantificazione del dare e dell’avere.

Nel 2012 il Giappone da solo sommava più del 4% di questi crediti, che sommati a quelli di Cina e Germania, porta le NIIP di questi tre paesi a più della metà del totale. Il resto se lo dividono la Svizzera, Hong Kong, l’Arabia Saudita, Singapore e la Norvegia, mentre la voce “altri” totalizza un altro 2% circa.

Lato debitori, la parte del leone la fanno gli Stati Uniti, con circa il 6% del pil mondiale di NIIP negativa, quasi alla pari col gruppo “altri”.

Dopo gli Usa la palma di peggiore situazione estera ce l’ha la Spagna, seguita dal Brasile, a sua volta molto esposto verso la Spagna. Poi ci sono l’Australia, la Francia, l’Italia, il Messico e la Turchia.

A fronte di questi due aggregati, si verificano situazioni di singoli paesi che soffrono di squilibri rilevanti, relativamente alla dimensione della loro economia. Fra i creditori, il caso più eclatante è quello di Hong Kong, la cui NIIP è positiva per oltre il 250% del pil, mentre Singapore sta poco sotto, un filo sopra la Svizzera. L’Arabia Saudita sta intonro al 100%, mentre nella classifica a due cifre troviamo il Giappone, il Belgio, l’Olanda, la Germania e la Cina. Positivi, ma assai meno eclatanti, le posizioni nette di Russia, Malesia e Corea del Sud.

Fra i debitori primeggia la Spagna, con una NIIP negativa per quasi il 100% del Pil, peggio persino della Polonia e della Turchia. Gli Stati Uniti, sempre nel 2012, avevano un deficit di circa il 15% del Pil, migliore di quello dell’Italia, ma peggiore di quello di Thailandia, Francia, Canada e India.

Risalgo sulla mia macchina del tempo e faccio un salto nel 2013. Ma solo per scoprire che gli squilibri sono peggiorati. Gli attivi sono aumentati a Hong Kong, a Singapore, in Giappone, in Germania e in Cina. I passivi sono peggiorati in Spagna e in Polonia, in Messico e in Brasile, negli Stati Uniti e in Italia, e sono migliorati solo di poco in Turchia e in Australia. Questi ultimi due, nel corso del 2013, hanno subito notevoli svalutazioni, e questo certo li ha aiutati.

Nell’eurozona, peggio della Spagna, hanno fatto solo Grecia, Portogallo e Irlanda che però, nota il Fmi, hanno invertito il trend al contrario di quanto accaduto per gli iberici che dovranno migliorare significativamente il conto corrente per riuscire nell’impresa. Per la cronaca, i tre che hanno “svoltato” stavano fra il 110 e il 120% del Pil di NIIP negativa.

Lato creditori osservo che i trend sono cambiati anche qui di poco. Certo, Hong Kong non registra più il 350% del pil di NIIP positiva com’era nel 2007, ma sta più vicina a 300 che a 250. La Cina è stabile e il Giappone ha pure guadagnato qualche punto percentuale. Anche i grandi creditori dell’eurozona sono stabili: Germania, Olanda e Belgio, esattamente come la Svizzera.

Poiché è irragionevole attendersi grandi cambiamenti nello spazio di un solo anno (e non c’è da augurarseli, atteso che implicherebbero sconvolgimenti gravi), m’imbarco di nuovo sulla mia macchina del tempo e arrivo fino al 2019, dove arrivano le proiezioni del Fmi.

Scopro che, fra i debitori più gravi, sempre ammesso che continui la correzione in atto, l’Irlanda dovrebbe arrivare a una NIIP negativa pari al 40% del suo pil, più o meno al livello del 2007 prima della crisi. Per allora Grecia e Portogallo dovrebbero essere ancora con un -80% del Pil di NIIP e la Spagna dovrebbe essere a -60%, a livello della Turchia, che si prevede peggiorerà, come anche l’Australia.

Fra i creditori, Hong Kong dovrebbe “fermarsi” a una NIIP positiva per il 200% del Pil Cina e Giappone si prevedono stabili al livello attuale, mentre la Germania si prevede migliorerà significativamente superando il Giappone. Quindi anche nel 2019 i magnifici tre, Cina, Giappone e Germania, continueranno a pesare più della metà della massa creditoria globale.

Stanco e un po’ deluso, abbandono la mia macchina del tempo, ormai inutile. Capisco che siamo destinati a invecchiare, a meno di capovolgimenti globali, in questa condizione, dove grandi creditori e grandi debitori, sempre gli stessi, tengono in scacco il mondo con i loro crediti/debiti irredimibili che generano enormi quantità di capitale fittizio.

Queste partite, che mai troveranno la pace del pagamento, sono destinate al contrario a creare tensioni e fibrillazioni, imponderabili, ma, di sicuro, potenzialmente catastrofiche, con ciò negandosi il fine autentico della finanza (dal latino: finis), ossia dilazionare i debiti in vista del pagamento, e trasformandola invece in una diabolica macchina che tali debiti rende infintamente commerciabili e sostenibili.

I due colossi continueranno a guardarsi in cagnesco.

La pace fra loro è assolutamente impossibile.