Etichettato: Cina

Cartolina. Il Grande Inquinatore

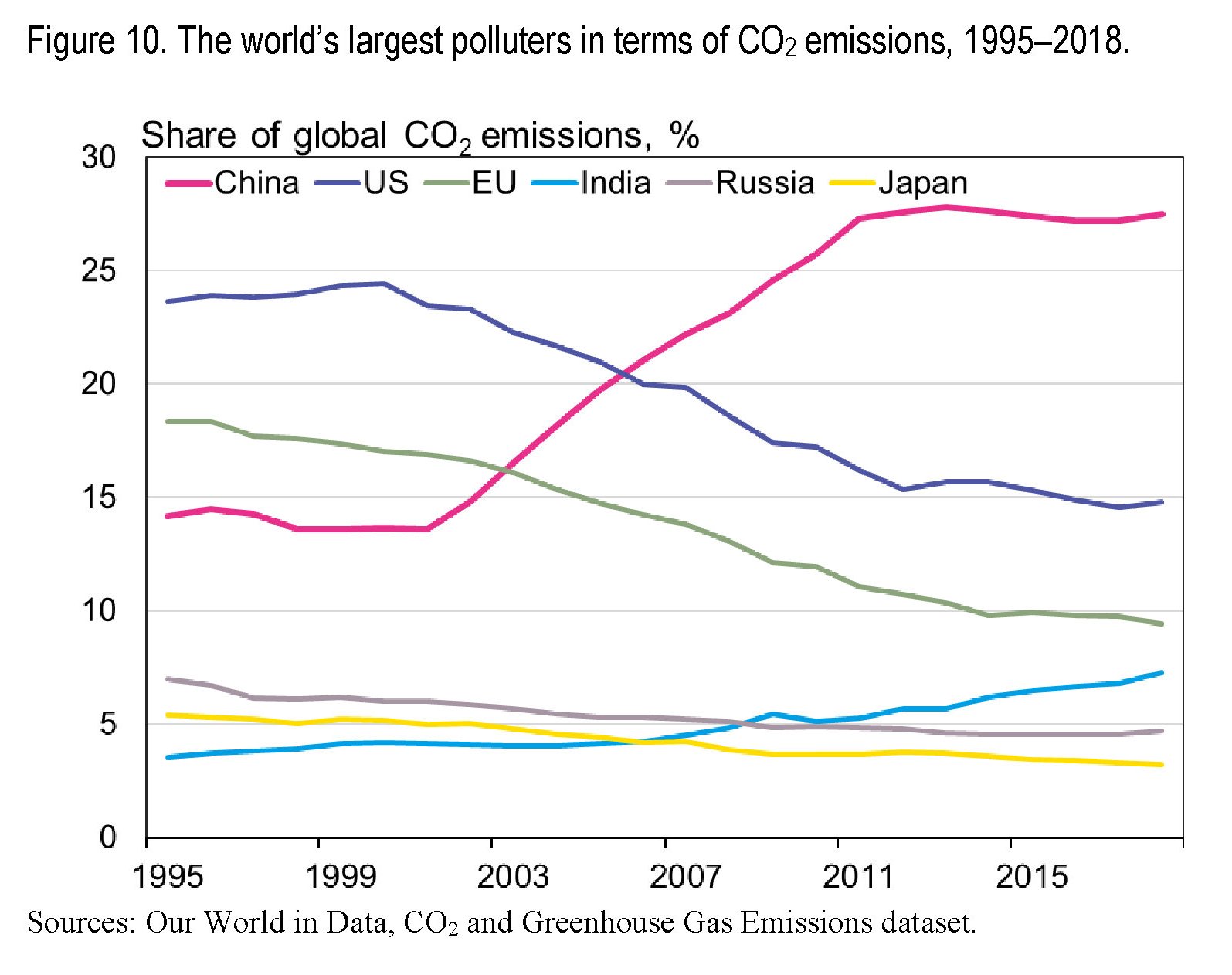

Perché si abbia chiaro di cosa parliamo, quando parliamo di riduzione dell’inquinamento, vale la pena ricordare che la Cina rimane di gran lunga la più grande produttrice di CO2 al mondo, in ragione dell’ampio consumo di carbone che ancora caratterizza la sua economia. Malgrado le emissioni cinesi siano stabili da un decennio, e il governo prometta che verranno ridotte, il paese sconta ancora il grande progresso del primo decennio del secolo XXI, quando il grigio del cielo inquinato dei cinesi era il complemento naturale del fiorire dei loro scambi internazionali. Ma anche prima di quel tempo la Cina primeggiava, pure se la classifica degli inquinatori vedeva in cima Usa e Ue. Questi ultimi da allora si sono (parzialmente) ravveduti, anche “scaricando” molte delle loro produzioni inquinanti in Cina, ancora inchiodata a un livello che sfiora il 30% delle emissioni globali. Pechino promette che nel 2050 andrà meglio. Intanto tratteniamo il respiro.

Cronicario: Mister T parla e la Germania zitta zitta…

Proverbio del 12 gennaio Meglio accendere una candela che maledire l’oscurità

Numero del giorno: 37,2 Quota degli investimenti diretti Ue allocati negli Usa

C’è chi parla e muove l’aria e chi sta zitto e produce fatti. Non c’è niente da fare: è così da sempre. Da una parte i chiacchieroni, notoriamente rodomonti e ciarloni, per non dire cialtroni, e poi ci sono quelli che ogni giorno zitti zitti portano a casa la pagnotta. Oggi il copione ha due ospiti d’eccezione, da una parte Mister T, che ieri ha tenuto il mondo con l’ansia per il suo primo discorso inter/nazionale, dall’altro la Germania che oggi ha rilasciato i suoi dati sul Pil nel 2016.

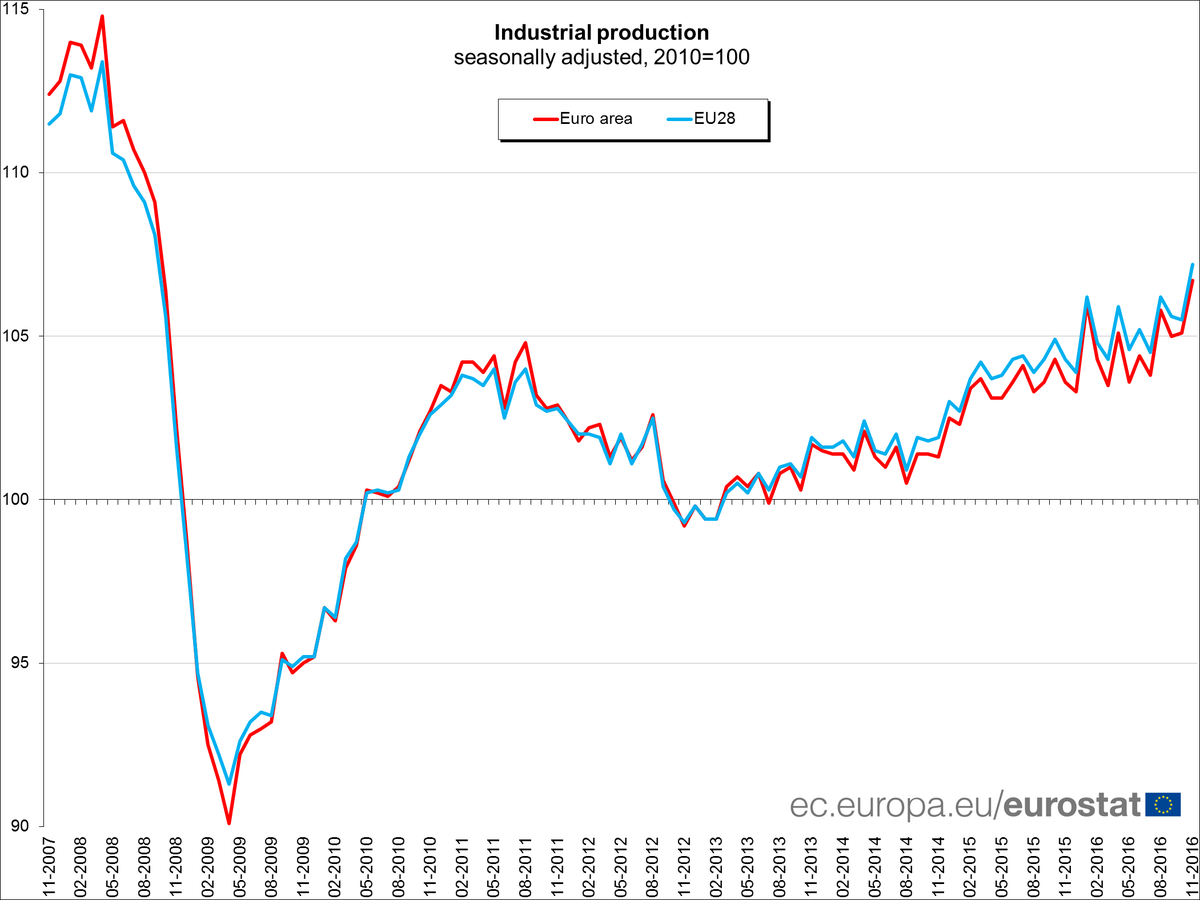

Nulla di straordinario, era già ampiamente previsto. Ma quell’1,9% di crescita in un’Europa stracca, che migliora il già dignitoso 1,7 del 2015, fa notizia assai più delle chiacchiere geopolitico/spionistiche dell’uomo biondo, che ha fatto svegliare i mercati senza sorprese e così li ha condannati a un’altra giornata di noia, con i soliti scribacchini già ad incolpare il bellissimo presidente Usa del suo scarso nerbo economico, giudicato responsabile del calo dei mercati asiatici.

Sicché i mercati orfani di colpi di scena americani, si sono dovuti accontentare di quelli europei, che figuratevi la tristezza. E tuttavia qualche colpetto è arrivato, a parte la Germania, è venuta fuori una produzione industriale nell’Ez in crescita a novembre dell’1,5% su base mensile e del 3,2 su base annuale. Guardate che bella come svetta.

E una volta tanto alla festa ci siamo anche noi italiani, che siamo in media su base annua anche se solo a +o,7 su base mensile. Quisquilie e pinzillacchere. Oggi la notizia del giorno è l’Europa, altro che Trump.

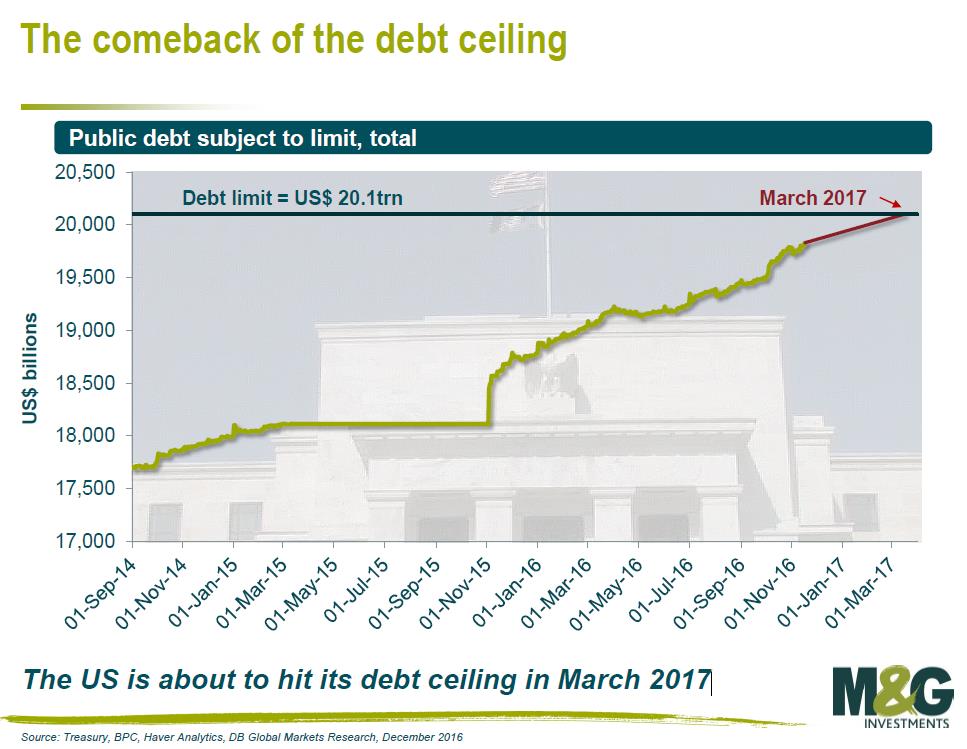

O forse no. Fitch ci ricorda benignamente che a marzo 2017 gli Usa raggiungeranno per l’ennesima volta il debt ceiling, che già in passato aveva fatto penare mezzo mondo. Ossia il debito limite che il governo può caricare sullo spalle dei cittadini che, per la cronaca, ammonta a 20,1 trilioni di dollari, che tradotto significa più di ventimila miliardi.

E noi italiani ci spaventiamo per un paio di migliaia miliardi.

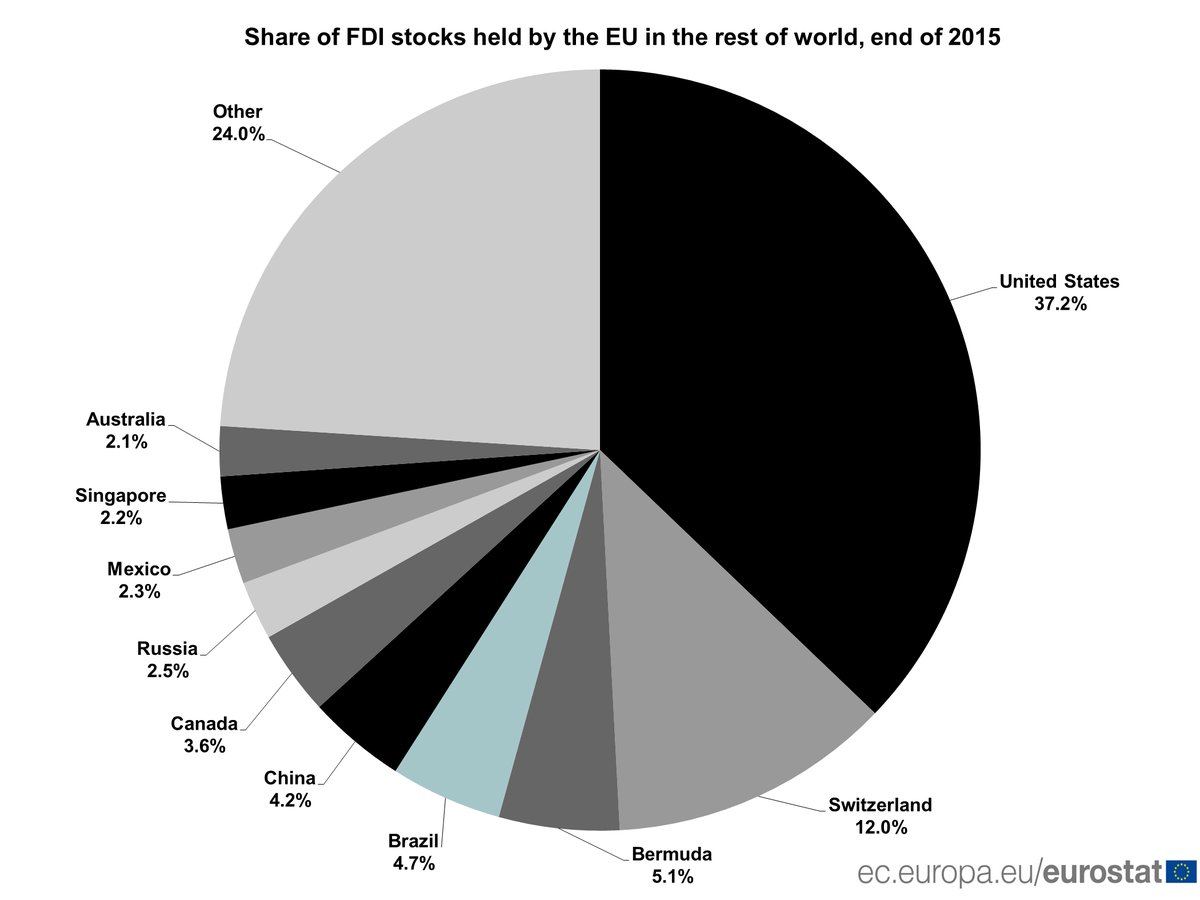

Uno dice, peggio per loro, tanto sono americani. Ennò. La cosa è un filo più complicata. La nostra buona salute dipende sostanzialmente dagli americani, e non tanto perché hanno le bombe e ci difendono dai cattivi – quella era l’epoca della guerra fredda – ma perché gli Usa hanno assorbito il 37% degli investimenti diretti europei, come ci fa sapere gentilmente Eurostat.

Ai presbiti faccio notare che quelli in Cina sono appena il 4,2%. Il cuore (e il portafogli) europeo batte per gli Usa, altroché.

A proposito. Che mi combinano i cinesi? Zitti zitti anche loro, mentre il solito Fitch maligna sui loro debiti pubblici in crescita,

che mi fanno? S’infilano nell’11 round di negoziazioni con Giappone, e Corea del Sud per l’FTA, ossia il free trade agreement che si sta svolgendo a Pechino. Che in tempi in cui il protezionismo impera somiglia anche questa a una notizia che leggerete solo sul vostro Cronicario.

E fosse solo questo. McKinsey ci fa sapere che la Cina è di gran lunga la leader dei micropagamenti gestiti con i wallet virtuali, ossia l’anticamera dell’e-commerce che verrà. Un altro ci dice che sempre la Cina ha aumentato del 40% i suoi investimenti diretti nel 2016, in gran parte peraltro in Ue e Usa. E un altro ancora che sempre la Cina sta pensando a una maxi fusione delle sue compagnie di media per creare un “moderno gruppo di media finanziari”.

Insomma: Il secolo asiatico prende forma, con la Cina che somiglia alla Germania, e non si capisce più se sono gli asiatici a copiare l’occidente o se è l’occidente che finirà col copiare loro. Di sicuro l’infittirsi delle relazioni fra i grandi creditori degli Usa è una divertente evoluzione del gioco globale. Aspettiamo solo che facciano l’unione asiatica. Così finalmente nascerà l’asio.

A domani.

L’ultima tentazione dell’Ocse: gli investimenti pubblici

Provo umana solidarietà per l’ottima capo economista dell’Ocse, Catherine L. Mann, che pochi giorni fa ha dovuto presentare a un mondo impaurito l’esito deludente della rivisitazione dell’outlook economico globale, esortando chi di dovere a una urgente “risposta di policy”, visto che ormai sembra pacifico che “la politica monetaria da sola non basta a supportare la crescita”.

Sicché, assodato che mamma banca centrale è praticamente ridotta all’impotenza – e vedremo quali conseguenze provocherà nel tempo la sua prodigalità – alla nostra capo economista non rimane che evocare papà stato, addirittura nella forma di una “più forte risposta di politica fiscale combinata con rinnovate riforme strutturali”. Eccola qua l’ultima tentazione dell’Ocse: credere che il pantano in cui siamo incagliati dipenda da un deficit di investimenti pubblici.

Non dubito neanche per un attimo che la nostra economista abbia sofferto chissà quante pene per arrivare a questa conclusione, che deve esserle apparsa la più logica, o almeno così devono avergliela suggerita i suoi potentissimi calcolatori mentre compulsavano i dati declinanti delle contabilità nazionali globali e li mischiavano in algoritmi predittivi dai quali veniva che fuori che non ci sono buone prospettive. C’è la solita Cina che è ormai un riconosciuto pericolo pubblico e con lei i tanto (una volta) celebrati paesi emergenti. C’è il petrolio che, calando, svuota le tasche di mezzo mondo e le riempie all’altro, che però poi si trova con un’inflazione azzerata. E poi c’è l’America che alza i tassi e rallenta, l’Europa con le sue banche, le popolazioni che invecchiano e tutta la solfa che ormai vi ripetono a pranzo e a cena per farsi andare di traverso il panino mentre vedete i vostri risparmi evaporare in borsa, dove erano finiti perché ormai non è più possibile comprare un titolo di stato e guadagnarci pure qualcosa. Anzi, ci si perde pure.

E così la dottoressa Mann – che mi immagino assai istruita, poliglotta, figlia illustrissima e nostra sorella, nostra di noi figli come lei di una cultura economica e politica che grazie a Papà stato e Mamma banca ha covato una nidiata siffatta – la dottoressa Mann dice finalmente l’unica cosa che ci si aspetta da una come lei, che fa l’osservatrice internazionale e quindi incarna la nostra migliore coscienza collettiva. Dice che papà stato deve fare il miracolo, visto che mamma banca ha fatto whatever it takes, ma non è bastato.

Magari avrà pure ragione. O meglio, avranno pure i ragione i modelli matematici che le fanno dire queste cose. Ma tutto ciò non mi rassicura, semmai mi rattrista. Mi avrebbe rassicurato assai di più, la dottoressa Mann, se mi avesse prescritto una cura a base di spirito greco. Non quello contemporaneo, che è ancora più triste, ma quello antico. Quello della polis, dove ognuno cedeva una parte di sé e quindi condivideva. Mi sarebbe piaciuta di più, la dottoressa Mann, se avesse detto: “Carissimi, mamma banca e papà stato non possono fare più niente per noi, perché sono vecchi, stanchi e senza più soldi. Dobbiamo cavarcela da soli, rimboccarci le maniche e aiutarci l’un l’altro”.

Purtroppo questo programma non gira nei calcolatori dell’Ocse.

La ricerca dell’equilibrio diventa pratica d’equilibrismo

Al sole di un’estate ormai ingiallita e fredda, sbiadisce l’incanto della narrazione che ci ha impegnato lungo la bella stagione. Ora che siamo ai titoli di coda, allo spettatore distratto rimane solo la vaga inquietudine di chi debba affrontare i rigori della realtà, che d’improvviso si scopre assai più complessa e minacciosa di come l’avevano figurata le voci fuori campo.

Dimenticata la Grecia, ormai scomparsa fino a nuovo ordine dai radar dei contastorie, purgata la Cina, che infine si è rassegnata a una maggiore penetrazione dei capitali esteri (anche se solo per il tramite delle banche centrali) nella sua valuta, rimane solo la Fed, che dovrà rispondere all’annosa domanda se alzerà i tassi oppure no, versione contemporanea dell’amletico dilemma ormai degradato a pura contabilità.

Intanto che aspettiamo, si scopre l’emergenza brasiliana, che ovviamente in molti si sono affrettati a ricollegare a quella cinese, e quindi corollario della narrazione estiva, dimenticando quanto ramificata e complessa sia la ragnatela che unisce i paesi emergenti, ormai in palese crisi, a quelli cosiddetti avanzati, a cominciare dagli europei. Si dimentica, ma è solo uno degli esempi possibili, che le banche spagnole hanno circa 140 miliardi di esposizione verso il Brasile, che adesso dovranno reggere la tensione derivante dal declassamento a spazzatura del rating sovrano.

La crisi brasiliana, che s’iscrive di diritto al cronicario dell’economia internazionale, contribuisce a rafforzare l’opinione che ormai, qualunque cosa si faccia, siamo destinati a subire costantemente perturbazioni. Sicché finisce che l’osservatore esausto rivolga l’occhio speranzoso oltre Atlantico, dove alligna il gigante nordamericano, da un sessantennio giudicato, a torto o ragione, il salvatore del mondo. O, guardandola in altro modo, colui che il mondo finisce sempre con l’inguaiarlo.

Autorevoli esperti invitano la Fed a non alzare i tassi perché, dicono, l’economia non è ancora normale, con ciò sottintendendo che l’agognata normalità, ossia una situazione di equilibrio, prima o poi ritornerà. Ma sanno benissimo che così non è.

L’ideale dell’equilibrio economico ormai si è tramutato in pratica d’equilibrismo. Politici, banchieri e uomini d’affari affrontano la quotidianità percorrendo un filo sottilissimo teso sopra le fauci di mercati affamati, ingordi e paurosi, per di più dovendo fare i conti con popolazioni vecchie, stanche e sazie, che l’illusione della politica monetaria allentata è costretta a mantenere artificialmente vispe, raggiungendo finora l’unico risultato visibile di trasformarle in scommettitori.

Ricordo uno scritto di Einaudi del ’33, dove “lo spediente monetario”, così veniva definito, viene assimilato a “giocare al casinò di Montecarlo”. Ma soprattutto mi torna in mente un passo che ho incontrato nel corso dei miei vagabondaggi libreschi dell’estate e che ho trovato la migliore analisi del nostro stato attuale di cose: “Il mantenimento di bassi saggi d’interesse durante la grande crisi era stata perfettamente conforme ai princìpi tradizionali dell’economia politica; ma, a partire da quel momento, il danaro “a buon mercato” cominciò ad essere considerato non più come uno degli strumenti da applicarsi solo in caso di necessità, ma come caratteristica essenziale della teoria “moderna” che sosteneva essere i bassi saggi d’interesse sempre necessari per impedire depressioni e compensare tendenze al

ristagno secolare”.

Questo parole sono state scritte nel 1954, dopo un ventennio di tassi tenuti bassissimi, per quanto positivi, a differenza di oggi che la teoria del ristagno secolare è tornata di moda. Con la differenza che allora vi era una demografia favorevole e le economia tendevano al pieno impiego. Oggi è il contrario.

Tutto ciò per dire che la storia si somiglia, pure se non si ripete, e ogni volta ci troviamo di fronte a policy maker imbottiti di teoria, convinti di fare la cosa giusta, il cui scopo dichiarato è quello di mantenere un equilibrio che rimane solo teorico, mentre la pratica racconta di disastri temuti, evitati, conclamati, malgestiti il cui esito finale è un sentimento crescente di precarietà. Lo stato d’animo dell’equilibrista, più o meno talentuoso che sia, che deve proseguire sempre temendo di cadere.

Sicché il sentimento che tutti noi ormai frequentiamo d’abitudine, e che la cronaca si preoccupa di confermare, è quello della crescente insicurezza, che ci riporta ai tempi di Ricardo, quando l’economia era la narrazione di un mondo spietato e destinato sostanzialmente alla miseria.

Il senso del bad equilibrium, in cui noi tutti abitiamo e che intitola la quarta stagione di questo blog, è precisamente questo.

Buon inizio di stagione.

Il nuovo film dell’estate: la Fed, la Cina e la Grecia

Come in un vecchio film di Sergio Leone, quindi avvincente e pieno di primi piani, i registri del mainstream, pressati dai venti fischianti del redde rationem che ormai non possono più essere ignorati e tantomeno sottovalutati, stanno scrivendo la sceneggiatura del nuovo grande successo dell’estate 2015: la Fed, la Cina e la Grecia.

Un copione denso, cervellotico e pieno di azione, dove la crisi greca suggerisce alla Fed di rimandare l’exit strategy, ormai sempre più comedy, mentre la Cina affronta il suo personalissimo 1929, con le borse a perdere a doppia cifra similmente a quel disgraziato ottobre, come hanno scritto in tanti.

Oppure, a secondo dell’angolatura della telecamera, un film dove l’indecisione dell’economia americana, certificata dalle ultime minute della Fed di giugno, rischia di trasferirsi sulle aspettative dei mercati, peraltro spaventati dal rallentamento cinese e dal rischio Emergenti, vieppiù aumentato dopo che il dollaro si è apprezzato a causa del QE della BCE, ma soprattutto perché la zona euro, e anzi l’Europa tutta è in crisi, sempre a causa della Grecia.

Insomma, la Grecia: ma davvero?

No, invece il problema è la Cina, suggerisce un altro sceneggiatore, che siccome si è riempita di debiti che non sa neanche gestire, sta vivendo il dramma di un riequilibrio brutale quanto salutare. Peccato però che tale riequilibrio sia capacissimo di trasmettersi per contagio prima alle altre economie asiatiche e poi alle banche americane, che la Cina hanno generosamente sovvenzionato in questi anni, mentre la Cina riforniva lo Stato americano comprando i suoi bond. E figuratevi l’Europa, che sta in mezzo e ha pure lei rifornito generosamente le banche cinesi, e che deve sempre fare i conti la la Grecia.

Sta a vedere che la Grecia è l’ombelico del mondo.

Assisto deliziato alle riprese di questo capolavoro estivo e mi preparo a godermelo, visto che durerà a lungo.

Non crediate che esageri. La crisi greca dura ormai da cinque anni, e la previsioni del Fmi diffuse di recente illustrano che se tutto va bene ci vorrà un cinquantennio prima che la situazione si normalizzi in quel disgraziato paese.

E la Fed? Sfoglio le 25 pagine di minute dove si analizza la situazione dell’economia americana e internazionale e l’unica cosa che capisco è che ci sono posizioni, fra i banchieri, assolutamente diverse fra loro: non c’è intesa neanche su quanto l’economia Usa stia in salute, e figurarsi su quando alzare i tassi. Ciò su cui tutti sono d’accordo sono prudenza e moderazione, ricordando pure che pure se il tasso verrà alzato, in ogni caso il FOMC sarà sempre pronto a tornare sui suoi passi. Il che mi fa sorridere: quanto deve essere fragile il mondo globalizzato nel quale viviamo se persino alzare i tassi americani di mezzo punto solleva tanti timori?

Ma li alzeranno poi questi tassi? L’attesa per il rialzo dei tassi Usa assomiglia a quella di Godot. Nella minuta c’è scritto che serviranno ulteriori miglioramenti nel mercato del lavoro e che ci sia abbastanza fiducia che l’inflazione torni al 2% nel medio termine. Quindi ne deduco che non succederà a settembre come si prevedeva (capite bene: c’è la crisi in Grecia e ancora doveva scoppiare quella in Cina) però forse a fine anno o magari meglio nel 2016, come i sempre solerti “non officials” fanno trapelare sulla stampa specializzata.

Anno nuovo, vita (monetaria) nuova.

La sensazione è che, come la crisi greca, la politica monetaria americana sia sostanzialmente bloccata nella stanca ripetizione di se stessa.

I torbidi cinesi, poi, sembrano fatti apposta per durare in eterno. Adesso i cinesi sono entrati nella fase in cui viene invocata l’azione del governo mentre la banca centrale allenta la liquidità. Ennesima replica stanca di episodi a noi assai noti.

Gli osservatori più attenti, e sin da tempi non sospetti, hanno sottolineato quanto fosse fragile il miracolo cinese, che ormai da anni si nutre di se stesso, come un cannibale. Dal 2008 in poi l’economia cinese non è più stata la stessa e ha piantato le basi robuste della rovina. E adesso ci mancava pure la crisi greca. Non sono i cinesi quelli che hanno investito in Grecia massicciamente comprando porti e chissà cos’altro?

Il film dell’estate, per il quale si prevedono repliche in autunno e inverno e chissà per quanto ancora, dovrebbe solo ricordarci una cosa molto semplice, che in tanti dimenticano con troppa facilità: siamo tutti interconnessi. Le politiche delle banche centrali, ormai ostaggio di se stesse come mostra l’attendismo della Fed, hanno ulteriormente infittito e intricato la maglia delle relazioni debito/credito che i diversi paesi del mondo hanno tessuto negli ultimi decenni.

Chi pensa di scamparla dal diluvio universale che potrebbe provocare la generale resa dei conti, sempre in corso di preparazione, è un seguace ignaro di Noé, senza avere però nemmeno l’arca. Così come l’idea della crisi greca che spaventa gli Usa somiglia a quella del battito d’ali della farfalla che scatena un tifone in Australia.

Siamo tutti legati in una fitta rete che imprigiona il mondo in un caos di relazioni economiche, fragili e violente, e pure costretti a farci piacere questa sorta di matrimonio, in salute e in malattia. Sia quando ci sono le riprese che quando arrivano le crisi.

Finché morte non ci separi.

La disinflazione petrolifera fra esplodere i debiti cinesi

Sicché in Cina devono vedersela con un calo dell’inflazione che minaccia di rendere insostenibile la montagna di debiti, in particolare del settore immobiliare che complessivamente ha superato i 25 trilioni di yuan, cresciuta di oltre 15 dal 2010, 12 se si escludono i debiti collegati ai mutui.

Questa situazione si inserisce in un contesto dove i prezzi sono in deciso calo – circostanza giudicata necessaria dal Fmi nel suo ultimo Global financial stability report – pure se a tale necessità si aggiunge la complicazione che la disinflazione rischia di far finire in fibrillazione il sistema finanziario, visto che il tasso effettivo reale dei prestiti è di poco inferiore al 6%.

Non che il Fmi dica nulla di nuovo. Che sul capo della Cina pendesse un Mattone di Damocle era noto da tempo. La novità è che il filo che ancora tiene sospeso il rischio di un disordinato deleveraging si sta assottigliando, in un momento peraltro in cui la Cina dà segnali di rallentamento, cui certo contribuisce la montagna di debiti accumulata nella fase successiva alla crisi, quando i governanti cinesi decisero di rimediare al crollo della domanda globale che teneva in piedi il loro Pil con un volume inusitato di investimenti pubblici, pompando fino allo sfinimento l’industria delle costruzioni e quella ad essa collegate.

Ciò ha indotto la banca centrale cinese a allentare la politica monetaria replicando in sedicesimo quanto fatto dalle altre. Per dire: è stato aumentato il loan to value, ossia l’ammontare delle risorse che si possono prendere in prestito sul totale del valore dell’immobile, scaricando di fatto sul bilancio della banca centrale i rischi del settore privato. Lo scopo evidente è incoraggiare la domanda di abitazione da parte delle famiglie e provare a sostenere i prezzi, in deciso calo.

Il rapporto del Fmi ha l’utilità di aggiornare lo stato dei rischi della Cina, soprattutto in relazione alla sua capacità di contagio, veicolata dagli oltre 130 miliardi di debito estero emesso a partire dal 2010.

Il Fmi ricorda le difficoltà nelle quali, nel gennaio scorso, si è trovato uno sviluppatore, Kaisa, che mancò un pagamento creando un certo disordine negli spread del mercato asiatico delle obbligazioni high-yeld. Il Fmi ne deduce che “l’incertezza collegata alla seniority dei creditori esteri e il loro accesso ai collaterali può aumentare bruscamente”. Con tutto ciò che ne potrebbe conseguire.

Tanto più in un contesto di mercato dove i prezzi declinanti – i prezzi delle case nuove sono visti in calo e previsti in decrescita – sta erodendo i flussi di cassa delle imprese e la loro capacità di ripagare i debiti.

Ciò a fronte di un aumento dell’indebitamento dei settori pubblico e privato che fra il 2007 e il 2014 è cresciuto dell’81% del Pil, 58 punti del quale nel settore corporate.

I settori a rischio, che includono oltre alle costruzioni, il chimico e le miniere, sono gli stessi che più pesantemente si sono indebitati dal 2009 in poi. E se da un lato il Fmi definisce “benvenuto” il ritracciare dai prezzi, dall’altro non può non notare come ciò comporti rischi sostanziali per i creditori.

Per le banche il rischio sembra gestibile, nota il Fmi. “Ma le loro esposizioni fuori bilancio, alcune delle quali sono servite a eludere le politiche macroprudenziali, possono essere molto più alte”. Il che potrebbe erodere rapidamente i loro ancora ampi buffer di capitale.

In questa situazione sono intervenuti i ribassi petroliferi, a complicare la situazione dell’inflazione, da un lato, e della gestione dei loro debiti, dall’altro. E non solo: “Il declino dei prezzi petroliferi ha tagliato la profittabilità delle compagnie energetiche, particolarmente in Cina”, anche se le prime difficoltà di ripagare i debiti per il momento si sono manifestate in Argentina, Nigeria, Brasile e Sud Africa.

A difendere la Cina per ora basta l’mponente muro rappresentato dall’ingente stock di riserve finora accumulate.

Ma la storia ci ricorda che le grandi muraglie, sottoposte alle pressioni, a un certo punto crollano.

Non c’è nessun motivo per il quale la Cina dovrebbe fare eccezione.

L’irresistibile (de)crescita della Cina

Mi torna in mente una certa pubblicistica in auge nell’Italia degli anni ’70, quando si magnificavano i tassi di crescita delle economie sovietiche, leggendo le ultime riflessioni della Bce, contenute nel suo ultimo bollettino economico, sull’economia cinese.

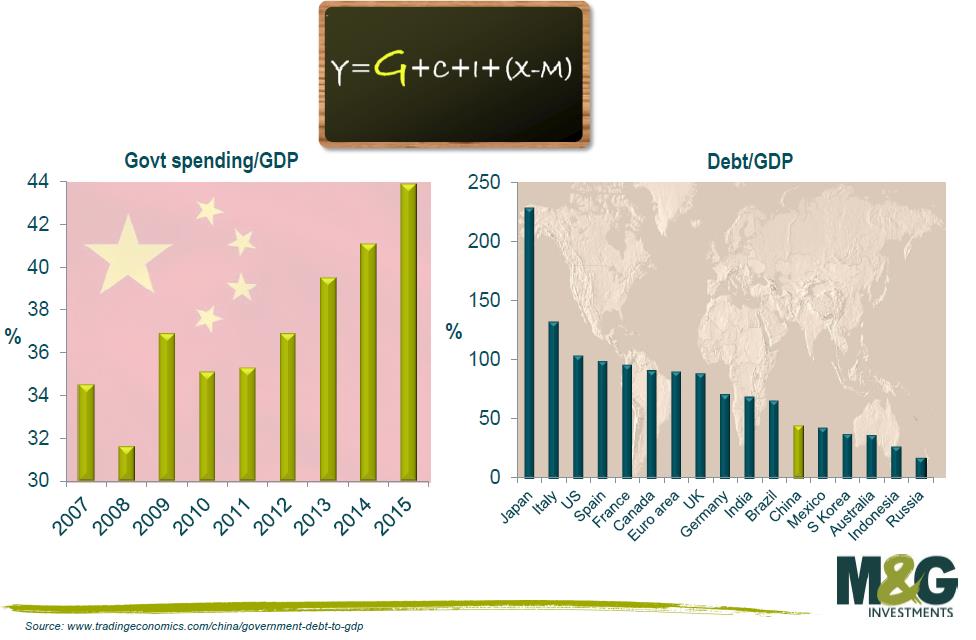

Ieri come oggi, anche se con sempre meno fervore, gli osservatori guardano all’economia cinese con invidia più o meno benevola, dimenticando, oggi come ieri, quanto sia più facile far crescere il prodotto in un paese sostanzialmente autoritario e ad economia pianificata. Dove, per dire, il livello degli investimenti pubblici ha ampiamente superato il 40% del Pil. Salvo poi accorgersi che il gigante aveva i piedi d’argilla.

Penserete che sono dettagli. Ma purtroppo non è così. L’economia cinese ha perso gran parte del suo slancio, dopo la crisi del 2008, e lo stimolo interno, garantito dagli investimenti pubblici, ha solo parzialmente compensato il cambiamento del clima internazionale e pure al prezzo di ampi squilibri interni che hanno aperto una visibilissima crepa nel gigante asiatico.

Lo dimostra il fatto che il prodotto sia in costante rallentamento, e la Bce vede ulteriori rischi al ribasso, e che inizino a far capolino anche quei fenomeni che lasciano presagire sviluppi inconsueti e imprevedibili per un paese come la Cina.

Valga come esempio la “serie di casi di insolvenze o pericolo di insolvenza sulle emissioni obbligazionarie e su altri prodotti finanziari”, che, aggiunge la Bce, “”sono senza precedenti in Cina” e segnalano “l’intensificarsi delle tensioni nel settore finanziario”.

E sarebbe strano il contrario. La ragione è presto detta: il livello di prestiti interni, e quindi di debiti, a imprese e amministrazioni locali, è crescito dal circa il 130% del pil nel 2004 a oltre il 200% nel 2014. Una montagna di debito, più o meno celata, peraltro concentrata nel settore immobiliare e delle abitazioni in particolare, che nel 2014, “ha registrato un brusco rallentamento che ha fatto aumentare le scorte e diminuire i prezzi degli alloggi”. Problema aggravato dalla circostanza che l’immobiliare ha ricadute su alcuni comparti dell’industria pesante, come ad esempio quella dell’acciaio.

“Riscontri aneddotici – sottolinea la Bce – mostrano che i costruttori, in particolare le imprese più piccole, si trovano a dover avviare azioni di consolidamento o di ridimensionamento dell’attività. Anche i corsi dei beni utilizzati nelle costruzioni sono diminuiti e l’inflazione calcolata sull’indice dei prezzi alla produzione in Cina è negativa dai primi del 2012, il che esercita pressioni sui margini di profitto di una serie di comparti dell’industria pesante”.

L’alto debito, inoltre, limita “la capacità delle amministrazioni locali di mantenere il ritmo sostenuto di investimenti infrastrutturali osservato alcuni anni fa”.

In sostanza, non è più sostenibile l’idea di pompare il Pil con le costruzioni, essendo di molto diminuito lo spazio di manovrabilità fiscale. Quindi dovremo abituarci a una Cina dove il Pil decrescerà a meno che l’economia internazionale non le restituisca quello slancio sulle esportazioni che le ha garantito il successo nei primi anni del 2000. E neanche è detto che basti.

L’alternativa, che la Bce sottolinea, è che la Cina metta in campo anche lei le sue brave riforme strutturali. A cominciare da quelle che hanno a che fare con la liberalizzazione del mercato dei capitali, ossia il nuovo Eldorado contemporaneo dei finanzieri internazionali.

Alcuni progressi, in tal senso, sono stati fatti. La Bce ricorda, non a caso, il lancio del programma pilota Shangai-Hong Kong Stock connect. Ma anche alcuni azioni di riforma del sistema finanziario e di riordino del sistema previdenziale, mentre rimangono ancora limitate le iniziative per liberalizzare l’economia e riformare le imprese pubbliche, sulla quale peraltro grava buona parte del debito contratto con altre entità pubbliche. Che è un modo elegante per ricordare che comunque stiamo parlando della Cina.

E questo lo sanno anche i cinesi. Tanto è vero che hanno delineato il 2020 come orizzonte temporale entro il quale attuare gran parte delle riforme necessarie per fare della Cina un paese più moderno. Più autenticamente capitalistico.

Bisognerà vedere se tale modernità sarà conciliabile con la forma politica cinese.

Ricordiamo tutti cosa è successo in Urss.

Le banche prestano sempre più soldi alla Cina

Ciò che salta all’occhio, nell’ultimo rapporto della Bis sulle statistiche bancarie internazionali, è che la fame di rendimento, non accennando a diminuire, ma anzi rafforzandosi man mano che calano i profitti del capitale, ha fatto ripartire alla grande i flussi interbancari anche verso i prenditori estremi. Ossia quei paesi emergenti, Cina in testa, che pure nel prevedibile turmoil che si sta preparando, risultano essere i più fragili e i meno attrezzati, e per la stessa ragione gli stessi che oggi offrono i rendimenti più interessanti per gli inesausti mercanti dei capitali.

Tolto il caso, questo più che estremo, di Russia eUcraina, che vedono calare l’esposizione bancaria nei loro confronti, i passaggi di denaro fra le banche dell’Occidente e quelle d’Oriente sono tornati positivi, dopo una contrazione durata diversi trimestri e che solo di recente ha invertito il suo flusso.

In particolare, il tasso annuale dei prestiti transfrontalieri è aumentato, a giugno 2014, dell’1% rispetto a giugno 2013, ed è la prima volta dal 2011 che succede. Il che è già una notizia. In soldoni (è il caso di dirlo) l’esposizione è aumentata di 391 miliardi, portandosi così il totale dei prestiti transfrontalieri a 29,9 trilioni di dollari. “La ripresa dei prestiti – nota la Bis – ha coinciso col continuo rafforzarsi dell’appetito per il rischio”.

Che sia buona o meno, poi, questa notizia è una questione di punti di vista. Perché a tale dato se ne accompagna un altro: tale attività è particolarmente pronunciata nei canali off shore. I dati Bis fotografano un crescente affluire di denaro a fondi di investimento nei paradisi fiscali, Cayman in testa, che sono cresciuti del 10% rispetto a inizio anno, e sono arrivati a totalizzare 1,8 trilioni di dollari.

La qualcosa è di per sé un segnale di come la fame di rendimenti, in un contesto in cui è sempre più difficile spuntarne di positivi a causa delle politiche monetarie a tasso zero, spinge i facoltosi a utilizzare mezzi sempre meno convenzionali per guadagnare, anche eludendo il fisco magari.

E poi c’è la questione emergenti. I flussi verso queste economia si sono ristabilizzati dopo l’episodio del taper tantrum di maggio 2013. In particolare, nel secondo quarto 2014 il grosso degli afflussi si sono concentrati sull’Asia e segnatamente in Cina, dopo sono arrivati oltre 65 miliardi di prestiti esteri nell’ultimo trimestre, sul totale di 97 arrivati agli emergenti, portandosi la crescita percentuale dell’esposizione verso questo paese di nuovo al livello del 2009.

Questi afflussi portano l’esposizione bancaria verso l’estero della Cina a 1,1 trilioni di dollari, pressoché il triplo dei 312 miliardi di debito del Brasile, che pure è il secondo della classifica, seguito dal 200 miliardi di India e Corea. Se guardiamo le statistiche su basi consolidate, quindi escludendo le transazioni intraufficio – l’esposizione della Cina rimane comunque elevatissima, a quota 813 miliardi, a fronte dei 456 del Brasile e dei 381 del Messico. “Questo rappresenta una notevole evoluzione degli anni recenti – commenta la Bis – visto che fino al 2009 la Cina non risultava nemmeno nella top five dei paesi verso i quali le banche dichiaravano esposizioni estere”.

Tale attitudine riguarda un’altra categoria di paesi che formalmente non si possono considerare emergenti, ma che in fondo ormai lo sono diventati. Ossia i paesi dell’Europa meridionale. Basti considerare che sia la Grecia, ma anche l’Italia (+35 miliardi), hanno visto crescere gli afflusi nel secondo trimestre 2014, ed è in netta ripresa anche l’Irlanda (+11 miliardi). Questi paesi hanno assorbito parte dei 223 miliardi di dollari affluiti nell’eurozona nel secondo trimestre, la più grande espansione registrata dal 2008.

Vale la pena notare anche un’altra circostanza. La quota più sostanziale di tali prestiti nel trimestre, pari a 205 miliardi sul totale di 391, è andata a prenditori non bancari, che hanno visto crescere la quota di prestiti del 3% anno su anno. Col che tale categoria di debitori ha raggiunto quota 12,3 trilioni di dollari di denaro di restituire.

Al contrario di quanto accade per gli emergenti, più o meno riconosciuti come tali, i flussi non sono aumentati per gli emergenti ufficiali che però stanno in Europa, che hanno visto decrescere l’esposizione di tre miliardi fra marzo e giugno e del 5% anno su anno. Oltre a Russia (-11 miliardi) e Ucraina (-2 mld), infatti, l’esposizione è diminuita anche nei confronti dell’Ungheria (-3 mld, pari a -13%), mentre la Turchia ha spuntato la stessa cifra di un anno fa, quindi è in stasi.

Insomma, il mondo bancario presta sempre più soldi alla Cina. Forse perché i rischi cinesi non entrano negli stress test.

Mattone di Damocle sopra la Cina

Nel 2013, dicono le statistiche, la Cina ha sversato non meno di 2,4 miliardi di tonnellate di cemento sul suo territorio per saziare l’inesauribile appetito edificatorio del suo settore delle costruzioni, con ciò regalando alla popolazione il sostanziale primato globale per consumo pro capite di questa materia. La qualcosa, ricordando l’enormità della popolazione cinese, dà la piena misura dell’eccesso che i costruttori nazionali, con la decisiva compiacenza del governo, stanno sperimentando nei confronti del proprio territorio.

Tale attivismo, che nutre visioni di grattacieli estenuanti, dove estenuate masse informi sciamano come in un formicaio, nutre un altresì estenuante rischio economico che la Bundesbank, nell’agosto scorso, ha ritenuto opportuno riepilogare ad uso di chi ormai da tempo tema che le evidenti crepe del mattone cinese finiscano col franare su un’economia che sul mattone ha finito col basare non solo gran parte del suo prodotto nazionale, ma anche la salute stessa del suo sistema finanziario, dove banche ombra e veicoli governativi ultraindebitati devono poter contare sui rendimenti crescenti dell’immobiliare per saziare il loro fabbisogno. Oppure, ove tali rendimenti tradiscano le attese, sprofondare verso un doloroso fallimento.

Comprendere le dimensioni del problema passa necessarimente dalla sua quantificazione che, trattando qui di socioeconomia, non può che essere misurato dalla quota che il settore delle costruzioni ha sul prodotto cinese, e notando, come fa la Buba in apertura della sua analisi, che “ci sono stati segnali di rallentamento nell’attività sin dall’inizio del 2014”, quando “il numero delle case acquistate è diminuito considerevolmente e i prezzi delle abitazioni hanno iniziato moderatamente a declinare”.

Ciò a fronte del trend opposto, che si è sviluppato fra il 2008 e la prima parte del 2012, quando i prezzi dell’immobiliare e il livello delle costruzioni registrarono una crescita robusta – casualmente in coincidenza con la crisi finanziaria globale – che la Buba non si perita di definire “esagerata”. “Il mercato delle case cinesi appare vulnerabile a causa di questa crescita”, nota ancora, soprattutto per lo stretto legame che avvince i cinesi al mattone, incentivato dalla politica governativa di regolazione dei tassi di interessi sui depositi bancari che, tenuti assai bassi i rendimenti, spinge i risparmiatori verso l’immobiliare a caccia di profitti più soddisfacenti, con ciò innescandosi quella perversa spirale fra mattone e credito che ha strozzato svariate economie in questi decenni.

Le autorità hanno approvato misure restrittive sugli acquisti di seconde o terze case, ma ormai tali controlli si sono affievoliti e così la megalomania cementizia cinese, stimolata dai corposi afflussi di popolazione che defluiscono in città dalle campagne, è arrivata fino al punto in cui siamo oggi.

Come tradurre tale esagerazione in dati? La Buba calcola che l’anno scorso il settore delle costruzioni nel suo complesso abbia generato un valore aggiunto del 7%, una quota considerevolmente cresciuta rispetto agli anni precedenti, con la curiosità che, in valore nominale, il settore delle costruzioni cinese ha ormai superato anche quello americano. L’ennesimo segnale di un sorpasso quantitativo dell’economia cinese su quella americana che i collezionisti di statistiche non trascureranno di annotare.

Un altro dato, che la Buba estrae dalle statistiche cinesi, ci dice come l’anno scorso il valore degli immobili costruiti sia stimabile nell’ordine dei 9 trilioni di yuan, circa il 16% del Pil, sommandosi però non solo il settore residenziale, ma anche quello commerciale e pubblico, pure se la parte residenziale sembra pesi più o meno i due terzi.

A fronte di questa superproduzione di mattone, ci sono i prezzi. La domanda, fatto 100 l’indice nel 2000, è arrivata a quotare 700, moltiplicandosi così per sette, a fine 2013, ma le avvisaglie del 2014 l’hanno fatta declinare a quota 600. Ciò a fronte di prezzi che sempre paragonati all’indice 100 del 2000, sono arrivati a 300, moltiplicandosi per tre in poco più di un decennio. Tali risultati, certamente, sono stati provocati dalla possente urbanizzazione in corso in Cina, dove la percentuale di residenti in città è cresciuta in media del 3,75% l’anno lungo il primo decennio del XXI secolo, e si prevede continuerà, pur stabilizzandosi intorno al 2,5% di crescita media annua, nel corso del decennio attuale.

E tuttavia, tale domanda non sembra giustificare tanto consumo di cemento. “L’impressione – scrive la Buba – è che il livello degli investimenti residenziali sia molto alto rispetto agli standard internazionali”. Ciò anche in ragione del confronto che la banca centrale tedesca fa tra Cina, Giappone e Corea del Sud. Ebbene, il Giappone raggiunse l’attuale livello di ricchezza pro capite della Cina nel 1967, la Corea nel 1988. E tuttavia questi due paesi avevano una quota del settore costruzioni sul pil rispettivamente del 6%, il primo, e del 9% il secondo, ben al di sotto del livello raggiunto dai cinesi.

Aldilà dei confronti statistici, è un altro indicatore che mostra come la superproduzione immobiliare cinese rischi di svelare la sua più autentica natura di sovrapproduzione: il numero delle case vuote. “Alcuni indicatori – nota la Buba – suggeriscono che c’è un surplus strutturale di abitazioni di nuove costruzioni. In molte città c’è un considerevole stock di invenduto e nonostante gli istituti di statistica cinesi non pubblichino nessun dato ufficiale su questo tema, centri di ricerca stimano che il tasso di case vuote nelle città abbia raggiunto il 22% nel 2013”. D’altronde con prezzi triplicati in dieci anni, può anche succedere che la gente, pur volendola, non riesca a comprare casa. Oppure “è molto probabile che lo stock delle case costruite abbia ecceduto la domanda”, spiega la Buba.

Qualunque sia la ragione, il settore delle costruzioni sembra destinato a un naturale rallentamento, se non addirittura verso una decisa contrazione. La Buba stima che un calo del 10% del totale degli investimenti residenziali avrebbe un effetto negativo sul pil di circa l’1%, solo in puri termini statistici. “Ma l’effetto sul pil sarebbe probabimente assai più grande, considerando l’impatto sulle altre componenti della domanda aggregata”. Abbiamo conosciuto, per averlo vissuto sulla nostra pelle, l’effetto di una crisi delle costruzioni sul prodotto, quindi l’avvertimento della Buba è ampiamente comprensibile.

Un calo del mattone avrebbe altri effetti depressivi sull’economia reale anche attraverso altri canali, che non queli semplicementi legati alle componenti del prodotto. Il calo dei corsi immobiliari, infatti, colpirebbe direttamente il livello di ricchezza delle famiglie e indirettamente il consumo privato. E poi c’è la questione finanziaria, visto che il mattone viene usato come collaterale in tante partite debitorie. Nulla di diverso, insomma, rispetto a quello che abbiamo visto accadere nei paesi meridionale dell’eurozona, i cui mercati immobiliari collasavano mentre quelli cinesi fiorivano.

Un altro canale di contagio sarebbe generato dal calo di valori dei terreni edificabili, il cui mercato alimenta i bisogni finanziari dei governi locali, generando incassi fiscali netti per il governo, negli ultimi anni e secondo una stima del Fmi, nell’ordine del 2-3% del Pil. “Poiché i governi locali sono già altamente indebitati, ciò può costringerli a ridurre i loro piani di investimento”. Ciò aggiungerebbe contrazione a contrazione.

Soprattutto è degna di menzione l’osservazione della Buba laddove spiega che, stante la condizione precaria delle statistiche cinesi, grezze e incomplete, “gli effetti macroeconomici di un crollo del mercato immobiliare sono soggetti a considerevole incertezza”.

Insomma: la Cina ha un mattone di Damocle che le dondola sul capo appeso a un filo sottilissimo.

E neanche ha idea quanto possa far male.

L’insaziabile fame d’oro della Cina

Come nei tempi lontani, quando l’Asia tesaurizzava metallo prezioso, anche oggi fiumi d’oro si spostano da Ovest a Est, e in particolare in Cina, incuneandosi in sotterranei canali di trasmissione che sfuggono agli occhi assai curiosi degli osservatori internazionali, resi attenti dal silenzio, davvero d’oro, nel quale le autorità cinesi avvolgono la loro strategia di accumulazione di riserve e la gestione di tali flussi, che vengono destinati a investimento, a usi industriali e di gioielleria.

Sappiamo però alcune cose. Sappiamo, ad esempio, che già da alcuni anni la Cina è diventato il primo produttore d’oro nel mondo, la produzione stimata è di circa 400 tonnellate l’anno, surclassando il Sudafrica.

Sappiamo poi che la borsa dell’oro di Shangai sta rapidamente scalando posizioni nella classifica della piazze finanziarie che trattano l’oro, proprio dietro il Comex e il London bullion market e che dovrebbe consentire, come ha scritto Bloomberg, il commercio di lingotti nella sua zona di libero scambio al fine, evidente, di diventare un hub regionale delle contrattazioni in oro che, giova notarlo, verranno denominate in yuan.

La free zone avrà una capacità di stoccaggio di 1.500 tonnellate d’oro che potranno essere importate in Cina o essere destinate ad altri mercati. La mossa, dicono gli analisti dovrebbe servire a rianimare un mercato che, dopo il boom del 2013, adesso sta tirando il fiato. Ma a nessuno sfugge l’importanza strategica di una nuova piazza finanziaria gold-based nei mercati asiatici. E i numeri dello Shangai gold exchange, in costante crescita anche se ancora bassi rispetto ai concorrenti, che peraltro dovrebbe avviare anche dei contratti derivati basati sull’oro, che poi sono quelli che fanno la fortuna dei mercati angloamericani.

Sappiamo inoltre che la fame d’oro della Cina è destinata a crescere. L’ultimo rapporto del World gold council, che risale all’aprile scorso, fotografa con chiarezza che la domanda d’oro da parte dei cinesi è destinata ad aumentare nel futuro, come d’altronde succede ininterrottamente da almeno un ventennio, e in particolare negli ultimi dieci.

Se tralasciamo la domanda per gioielleria, industria o investimento, che pure è significativa, atteso che la popolazione aumenta e il peso della classe media che vuole investire in oro e compra gioielli pure, vale la pena concentrarci su quella del settore ufficiale, ossia delle riserve a fini monetari.

Il rapporto del World gold council riporta la stima delle riserve in oro delle autorità monetaria cinesi che risale al 2009, ossia l’ultima volta che la banca centrale ha rilasciato i dati, e che il Fondo monetario ha classificato nelle sue statistiche. Si tratta di 1.054 tonnellate che, teoricamente, non sono aumentate dal 2009, anche se nessuno ci crede e tutti attendono con comprensibile curiosità che la Banca centrale Cinese si decida a rivelare lo stato dell’arte, circostanza che secondo alcuni osservatori potrebbe verificarsi nel 2015, atteso che l’aggiornamento del 2009 è arrivato dopo quello del 2002.

A proposito. Vale la pena rilevare che le riserve auree cinesi a fini monetari sono cresciute notevolmente negli ultimi trent’anni in valori assoluti anche se sono diminuite notevolmente in percentuale a causa dell’esplosione di quelle valutarie. Nel 1980 erano appena 395 tonnellate, pari a quasi il 9% delle riserve arrivando fino al 14-18% dei primi anni ’90. Poi il calo relativo è iniziato ed è proseguito fino al 2001, quando sono iniziati gli acquisti massici, probabimente per bilanciare l’altrettanto massiccia accumulazione di riserve valutarie in dollari. Nel 2002 erano già arrivate a 600 tonnellate. Poi silenzio fino al 2009, quando si arriva alle 1054 che conosciamo adesso, che però pesano poco più dell’1% delle riserve, pur se collocano la Cina al sesto posto nella classifica mondiale di chi detiene oro ai fini di riserva dopo Usa, Germania, FMI, Italia e Francia.

Se si considera il cospicuo incremento delle riserve che si è verificato nei paesi emergenti durante la Grande Crisi, è ragionevole immaginare che sia cresciuta notevolmente anche la componente aurea di quelle cinesi, solo che fino a quando le autorità cinesi non si decideranno a rivelare i dati, si possono solo fare speculazioni. Alcuni, ad esempio, pensano che ormai le riserve auree abbiano superato le 4.000 tonnellate. E se così fosse sarebbe altrettanto ragionevole chiedersi a cosa preluda una tale redistribuzione strategica dell’oro fra le banche centrali di mezzo mondo.

Il World Council nota che l’accumulazione di riserve auree cinesi sia un semplice espediente per innalzare la quota d’oro nelle riserve, ancora molto bassa, l’1,1% ai prezzi di mercato del 2013, rispetto alla montagna di dollari custodita nei forzieri cinesi. Ma anche se fosse solo una questione di diversificazione di asset sarebbe saggio non ignorarla. Accumulare oro invece che dollari non implica di per sé una preferenza?

Rimane il fatto, come nota il WGC, che “il peso della Cina nel sistema monetario internazionale è cresciuto sostanzialmente e aumenterà ancor di più quando lo yuan diventerà più internazionale“. In passato, ricorda ancora, gli attivi di conto corrente cinesi venivano investiti in debito pubblico americano, tuttavia negli anni recenti le politiche fiscali e monetarie degli americani hanno messo a dura prova “la pazienza dei grandi creditori”.

“C’è una scuola di pensiero in Cina – osserva – secondo la quale l’America sta deliberatamente scaricando sulle spalle di altri paesi il costo dell’aggiustamento per mantenere la sua egemonia strategica”. Secondo costoro la Cina dovrebbe diversificare le sue riserve, o magari impiegarle per sviluppare il consumo interno, cambiando perciò l’attuale modello di sviluppo basato su export e investimenti, che ha finito con l’accendere una tremenda ipoteca sui crediti cinesi, rappresentata dall’essere emessi dal più grande debitore del mondo.

Il dilemma di cosa fare delle enormi riserve accumulate è un pensiero non da poco della autorità cinesi, che non possono semplicemente liberarsi dei dollari per non pregiudicare i propri crediti, anche perché, reazioni americane a parte, non saprebbero dove indirizzare le risorse una volta liberate, atteso che le valute di riserva sono poche o non capienti abbastanza da sopportare i larghi afflussi che ne deriverebbero. Senza consideare che una vendita massiccia di asset denomnati in dollari deprimerebbe in maniera sostanziale la parte delle riserve residue in valuta americana. Detto in altre parole, i cinesi sono intrappolati nella loro stessa ricchezza. E l’unico modo per uscire dalla trappola del dollaro è quella di immaginare un nuovo sistema monetario dove l’oro non potrebbe che giocare un ruolo.

Al tempo stesso le autorità cinesi potrebbero incoraggiare il possesso privato di oro per indirizzare la ricchezza dei cinesi verso l’oro piuttosto che verso asset denominati in valuta estera. Tale accumulazione potrebbe risultare utile, come lo è stato in Corea del Sud quando ci fu la crisi delle tigri asiatiche e l’oro dei cittadini fu mobilitato per “salvare la patria”. Oltre al fatto che tesaurizzare oro aiuta a frenare le spinte inflazionistiche importate dall’estero. Al momento le stime calcolano in almeno 2.000 tonnellate l’oro accumulato dal settore privato cinese.

Tutto ciò spiega perché molti analisti si siano convinti che il futuro del sistema monetario tornerà a passare da un generale rebalancing dell’oro custodito nelle riserve, pure in un’ottica di sistema valutario multi-laterale, che tornerà ad essere protagonista. Certo, servirà tempo. Il futuro del sistema monetario passa per la convertibilità dello yuan, ormai auspicato da tante banche centrali, e da una decisiva riforma del Fondo monetario internazionale, che però gli americani ancora (e non a caso) avversano.

La sensazione, tuttavia, è che questa sorta di redde rationem verrà posticipato finché sarà possibile. Il mondo guarda alla vicenda economica americana ed europea cercando di capire se l’azione della Fed e adesso anche della Bce basterà a far ripartire il meccanismo inceppato della crescita. E solo se l’azione delle banche centrali non basterà si passerà all’azione.

E non sarà uno spettacolo edificante.