Etichettato: stagnazione secolare

Cartolina. Caro Tasso

Sembrava non dovesse finire più il mondo al contrario dei tassi rasoterra, o anche negativi. E parliamo di tassi nominali, perché quelli reali, pure con l’inflazione di due anni fa, erano già ben sotto lo zero. All’epoca giravano preoccupate articolesse sulla stagnazione secolare, sui tassi naturali sprofondati per ragioni che hanno a che vedere con i nostri antenati, a dir poco, e gli andamenti di lungo termine dell’economia. I tassi sembravano condannati ad azzerarsi, come già ipotizzavano a fine XIX secolo alcuni economisti. E invece, miracolo: è arrivata, come una tormenta improvvisa, una gelida ondata inflazionistica che ha raffreddato la nostra tendenza secolare. Anzi, l’ha riscaldata. I tassi improvvisamente hanno ricominciato a salire, non appena le banche centrali si sono decise che dovevano salire. La stagnazione secolare è finita. Il caro tasso, determinato dal caro vita, adesso ci consegna alla nuova narrazione. Il rialzo secolare.

Il fantasma dell’inflazione spaventa le banche centrali

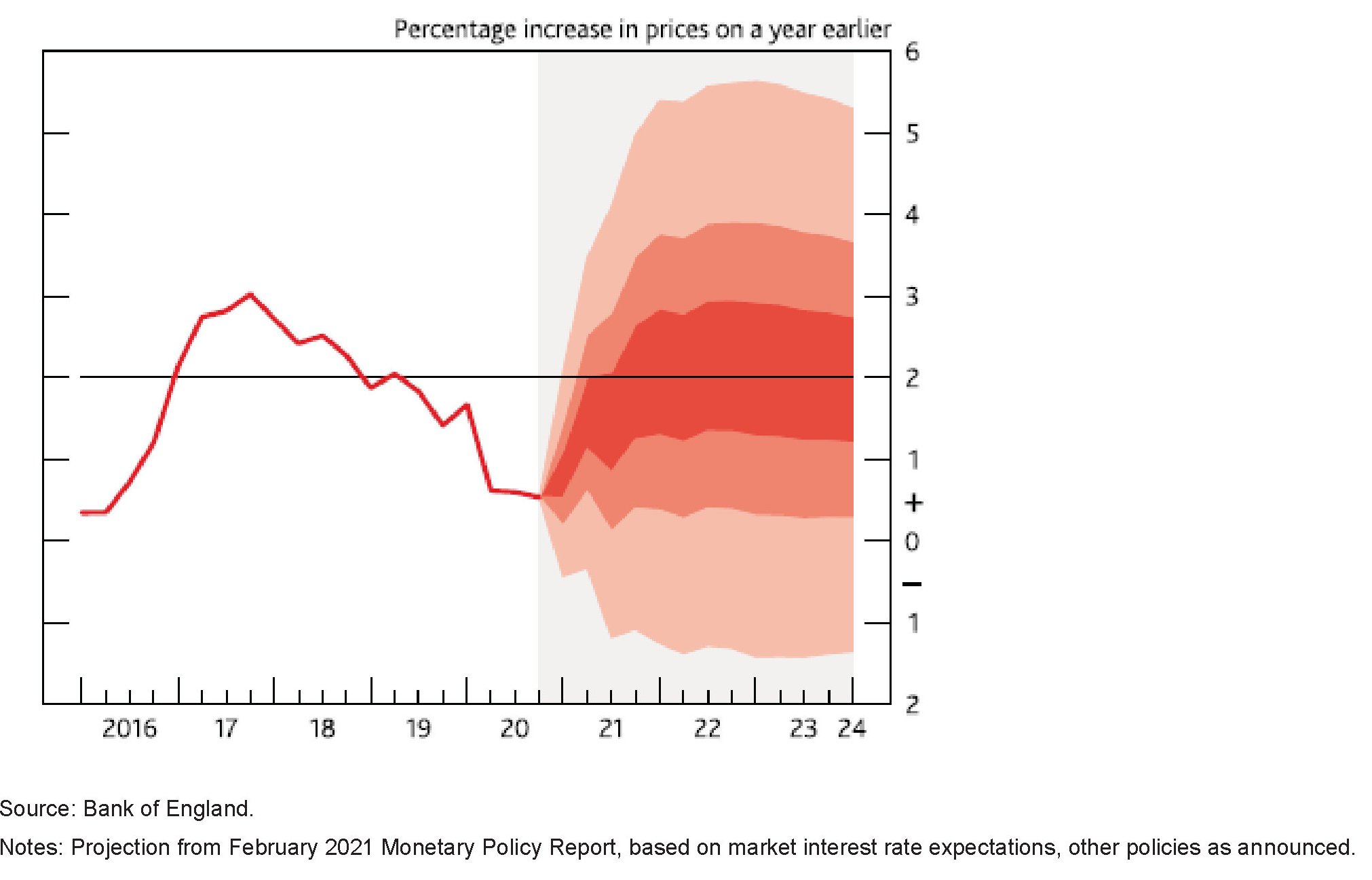

Ci è voluta nientemeno che una pandemia per tornare a parlare di rischio inflazione, che deve sembrare persino una cosa molto concreta se molti banchieri centrali – di recente se ne è occupato il capo economista della BoE – sono tornati a ragionare di cose che sembravano ormai archiviate dalla storia.

Quest’ultima, com’è noto, non si ripete, ma tende a somigliarsi. E poiché mai come nell’ultimo anno banche centrali e governi hanno aperto i rubinetti per equilibrare lo slump di produzione, redditi e quindi consumi, ecco che improvvisamente torna a fare capolino il pensiero che forse abbiamo esagerato.

Nei pensieri è tornata a fare capolino l’idea che la straordinaria quantità di risorse finanziarie pompate nel sistema globale sia come benzina che potrebbe improvvisamente incendiarsi qualora – per colmo di paradosso – le cose dovessero iniziare a marciare bene. Da qui le straordinarie difficoltà che hanno gli analisti a prevedere gli andamenti futuri dell’inflazione, che il grafico sotto esemplifica perfettamente.

“Nelle sue ultime previsioni di febbraio – spiega l’economista inglese – , si è ritenuto che ci fosse a una possibilità su tre di inflazione inferiore allo zero, o superiore al 4%, nell’orizzonte temporale di due anni”. Che è come dire che i previsori sono indecisi fra la notte e il giorno.

Un’incertezza “comprensibile”, secondo il nostro relatore, visto l’effetto straordinario che la pandemia ha avuto sull’economia. Nel Regno Unito il calo del pil è stato dell’8% nel 2020, il doppio di quello globale, deprimendo l’output gap e quindi l’inflazione.

La questione, alla quale solo il tempo potrà dare una risposta, è capire se l’enorme stimolo offerto sarà sufficiente oppure no per invertire il trend depressivo dell’economia. E se, nel caso, si dovesse persino andare fuori dai target di inflazione stabiliti, con grave nocumento per la credibilità delle banche centrali. Non a caso molte hanno già fatto capire di aspettarsi livelli di inflazione elevati per qualche tempo.

Il dibattito sull’inflazione, peraltro, è un’ottimo esercizio per riepilogare lo stato dell’arte della nostra visione del mondo, che tali politiche di stimolo ha praticamente imposto contando sul fatto che l’inflazione si fosse addormentata.

Quest’ultima convinzione trova il suo fondamento nella considerazione che la pressione inflazionistica fin dagli anni ’70 ha iniziato a declinare, passando dal 10% al 5% negli anni ’90 per scendere al 3% nel 2000 e intorno al 2% negli anni Dieci.

Da qui alla narrazione dell’inflazione scomparsa il passo è stato brevissimo. Anche perché neanche la corposa reazione dei governi alla crisi del 2008 sembra abbia invertito questa percezione. Addirittura, nel lungo periodo il trend dei prezzi delle principali economie è stato sempre al di sotto del target del 2%.

Il peso della Grande Recessione del 2008 ha alimentato questa narrazione. E il confronto con la Grande Depressione del ’29 alimenta la convinzione che il livello di attività globale sia ancora ben lontano dall’esprimere un output gap capace di rianimare i prezzi.

Da qui la riesumazione della stagnazione secolare, che individua in alcuni fattori strutturali di lungo periodo – demografia piuttosto che calo del tasso naturale di interesse – l’andamento lento dell’economia che ha effetti anche sui prezzi, essendo venuta meno l’antica relazione della curva di Phillips.

Il punto saliente è che tutto questo apparato di storielle, che finora ha guidato l’azione dei policymaker, rischia di finire nel cestino della storia qualora l’inflazione ripartisse sul serio. Per le banche centrali, che hanno gonfiato i loro bilanci come mai prima, si parla di 10 trilioni di dollari di asset pari al 13% del pil, diventerebbe molto difficile giustificare le loro politiche.

Il punto interessante – o dolente a seconda dei punti di vista – è che la moneta di banca centrale non si è tradotta in maggiori spese nell’economia. “Nei dieci anni prima della crisi Covid – spiega – il denaro di banca centrale (“narrow money”) a livello globale è aumentato di oltre il 150%, mentre la spesa monetaria a livello globale è aumentata di meno del 50%”. Ecco il carburante che attende di bruciare.

Se guardiamo ad altre diverse misure della moneta, prendendo come punto di osservazione il denaro creato dalle banche commerciali, si osserva che quest’ultimo è cresciuto di circa l’85%, quindi un ammontare più vicino a quello speso. Ciò significa che si è abbassato il moltiplicatore monetario, espresso dal rapporto fra il denaro in circolazione e il denaro di banca centrale.

Un altro elemento della stagnazione secolare? Forse, più semplicemente, l’effetto di una prolungata manipolazione della moneta che con la crisi Covid ha raggiunto l’apice di tutti i tempi.

Per questo sarà interessante osservare il futuro. Se l’inflazione dovesse tornare a salire, vorrebbe dire che i banchieri centrali avevano ragione. Ma se ciò dovesse disancorare le aspettative e farla risalire sopra i target sarebbe una vittoria di Pirro. Questo i banchieri lo sanno perfettamente. E ovviamente lo temono.

La globalizzazione del crollo dei tassi di interesse

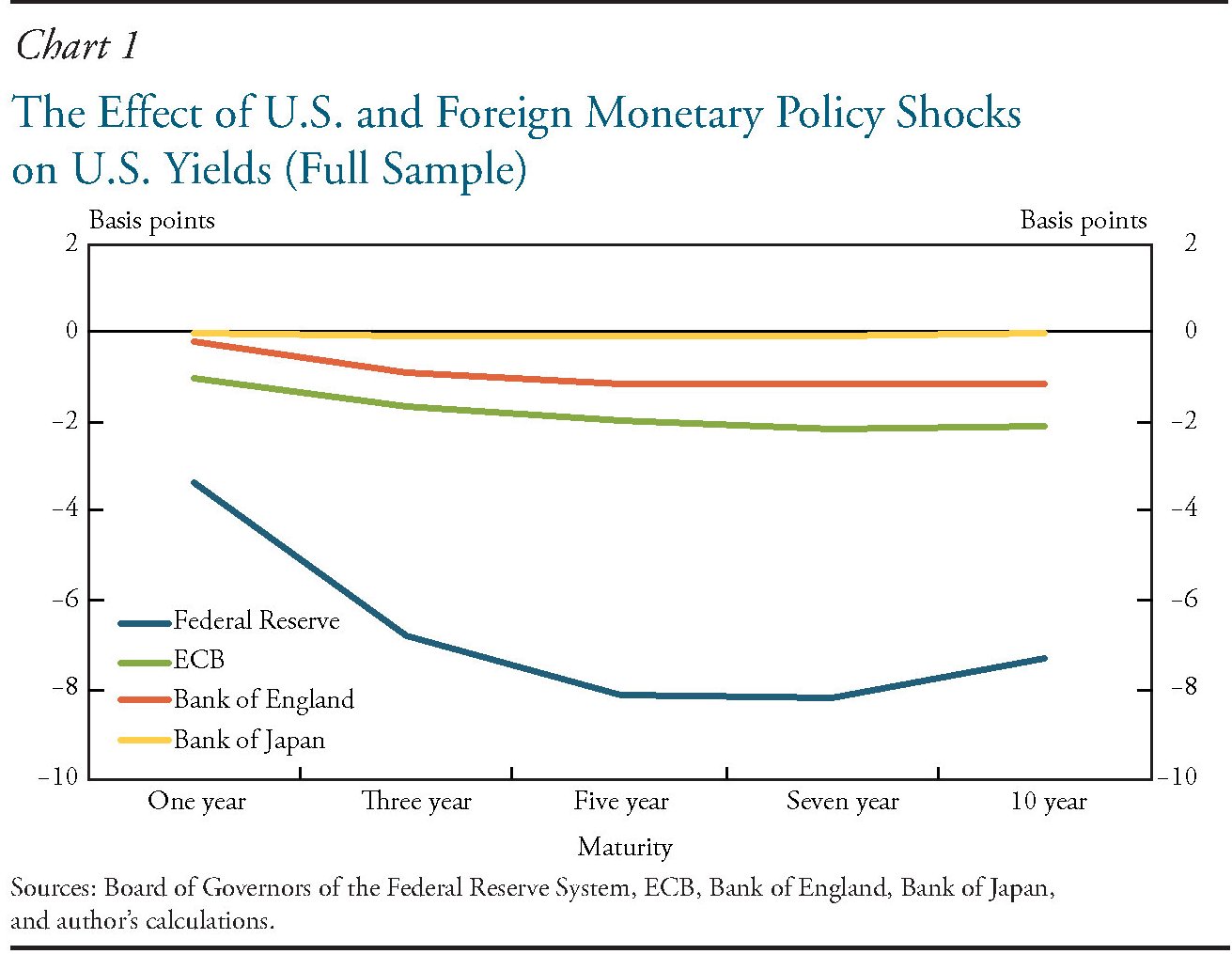

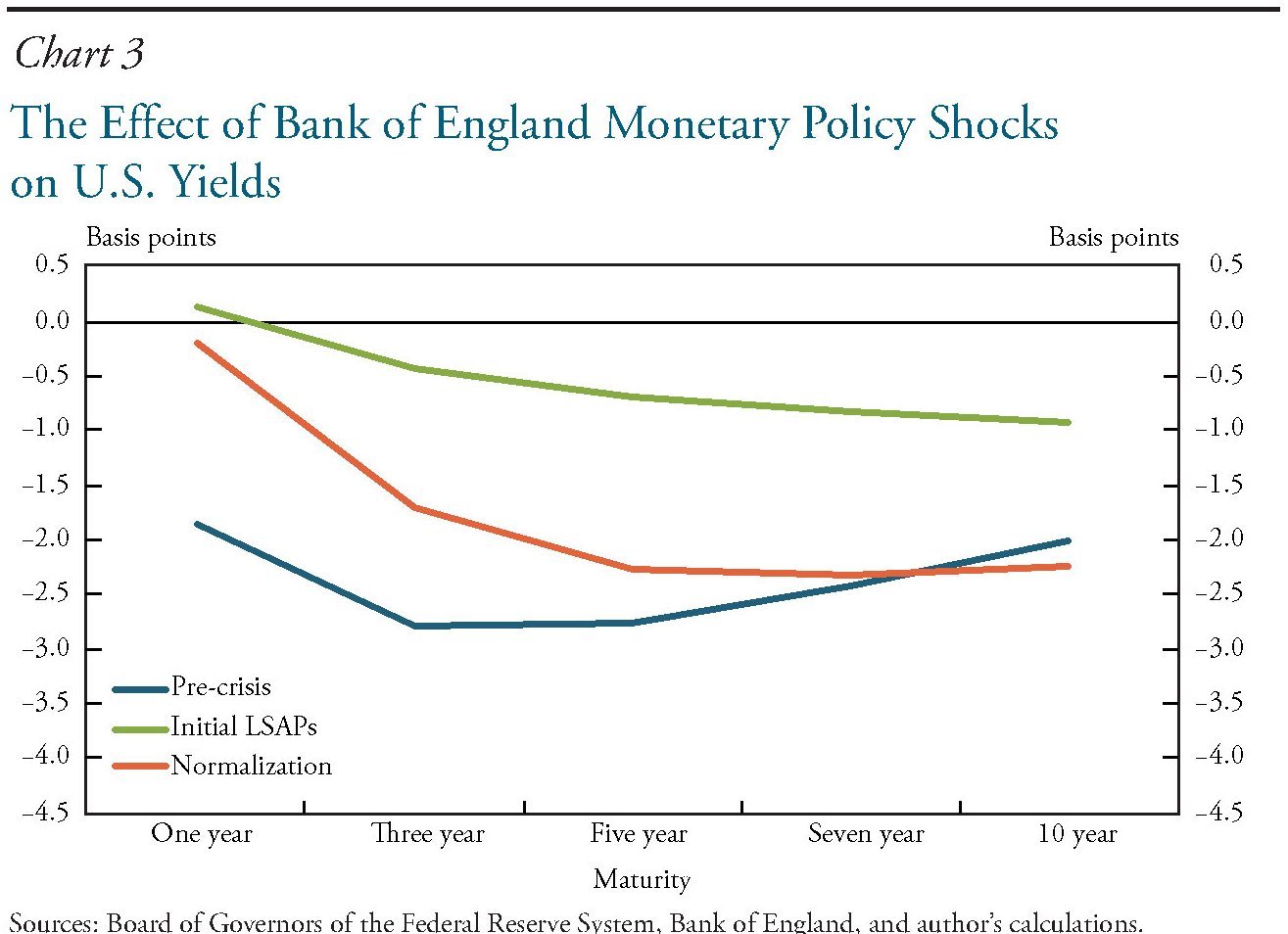

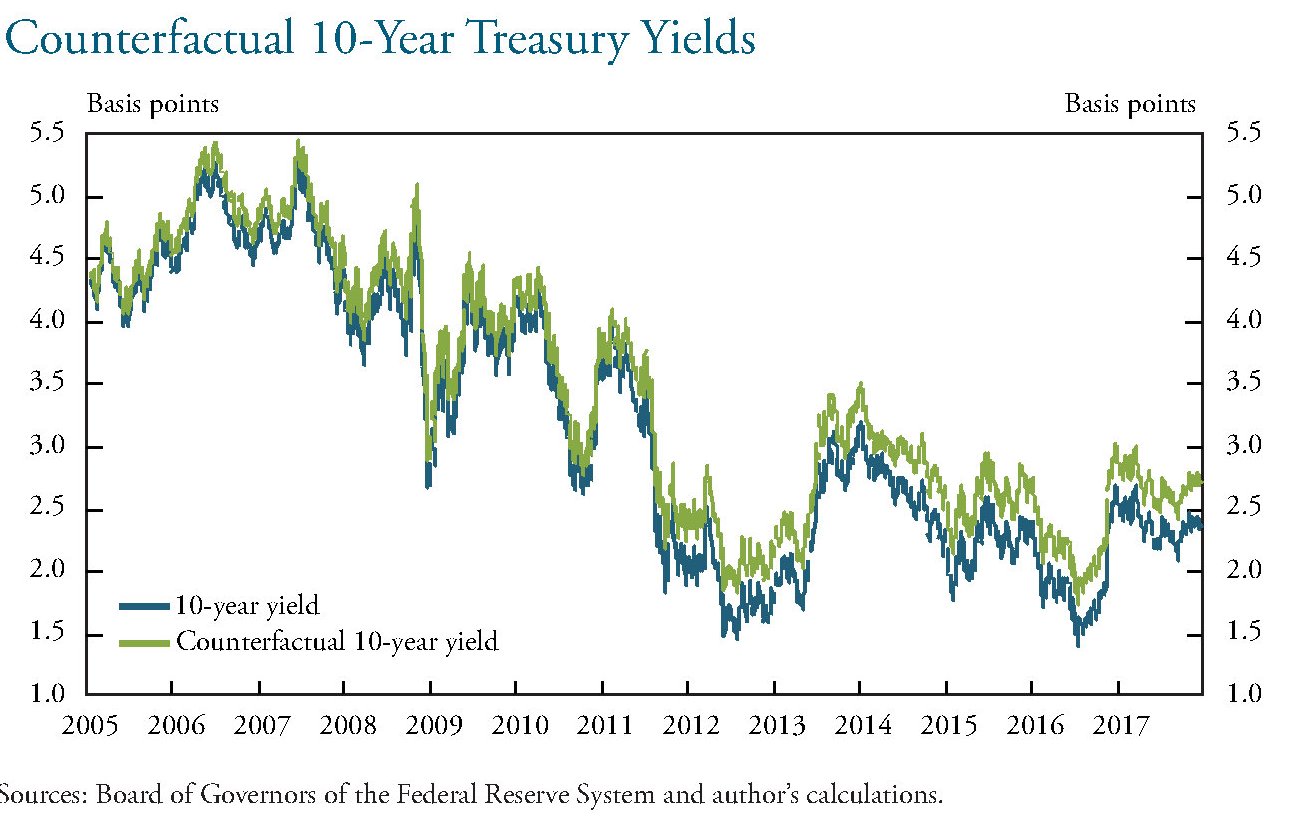

Un articolo pubblicato dalla Fed di Kansas City ci consente di osservare un’altra caratteristica della nostra globalizzazione finanziaria della quale ormai sono noti gli effetti: il crollo costante e diffuso dei tassi di interesse nelle principali economie del pianeta.

Sulle ragioni circostanziali e sostanziali di tale tendenza si sono versati i classici fiumi di inchiostro. All’azione coordinata delle banche centrali – e anche questo significa globalizzazione – si sono aggiunte alcune tendenze della cosiddetta economia reale che trovano nell’ipotesi della stagnazione secolare la loro suggestiva (quanto discutibile) cornice teorica. E così discorrendo.

Ma ciò che lo studio rileva è che l’azione delle banche centrali fuori dagli Usa ha avuto un effetto anche sui livelli di tassi negli Stati Uniti. A conferma del fatto che neanche l’egemone in carica è esente dal “contagio” che spira dall’esterno. Circostanza ovvia per chiunque conosca un minimo la filigrana delle relazioni internazionali, ma mai abbastanza sottolineata in un tempo in cui abbondano le seduzioni isolazioniste.

I dati, riepilogati nei grafici sotto, sono chiari: le azioni delle principali banche centrali, che hanno abbassato fino a zero e anche sotto i tassi ufficiali hanno avuto effetti indiretti anche sul livello dei tassi Usa, pure se a diversi livelli.

Tutto ciò ha provocato un effetto anche sui rendimenti, ovviamente, che sono risultati più bassi di quanto sarebbero stati se tale effetto non si fosse verificato.

Non sarà certo qualche punto base a far la differenza, nel grande calderone dell’economia internazionale. Ma sicuramente è utile ricordare che le azioni hanno conseguenze. E non solo le nostre, ma anche di quelli che ci stanno intorno. E poiché ciò che accade negli Usa finisce con l’avere notevoli effetti all’estero (e viceversa), ecco che l’effetto di queste decisioni “esterne” si amplifica diventando sempre più difficile isolarne i contorni.

Basta citare alcune conclusioni per averne un’idea: “Senza gli spillover internazionali la Bce e la BoE sarebbero state più efficaci nell’abbassare i costi dei prestiti a lungo termine nelle loro giurisdizioni dopo la crisi del 2008”. Ciò perché “in assenza di perdite nei Treasury Usa gli investitori di questi paesi avrebbero allocato i fondi nelle attività nazionali, come era previsto”. E questa è solo una delle conseguenze. Le altre le scopriremo, come diceva qualcuno, solo vivendo.

Il dilemma occidentale fra produzione e riproduzione

Leggo un post scritto sul blog del Fmi da Christine Lagarde, che asserisce con decisione come per aumentare la crescita occorra far lavorare di più le donne, e mi convinco che buona parte dei nostri problemi a comprendere la realtà dipendano dal fatto che la osserviamo con un occhio solo.

Tendiamo, vale a dire, a sottovalutare quelle che una certa tradizione economica chiama conseguenze non intenzionali. Abbiamo due occhi, qualcuno dice addirittura tre, ma i nostri policy maker ne usano uno solo, possibilmente indossando la lente deformante di un modello matematico. Ciò impedisce di vedere con chiarezza, e farsi anche solo semplici domande come queste: quali possono essere le conseguenze non intenzionali di un’aumentata partecipazione al lavoro delle donne? Esiste la possibilità che far lavorare di più le donne generi criticità sull’altro versate vitale di una società, ossia la sua demografia? C’è un dilemma fra produzione e riproduzione? Si può dar per certo che aumenti il prodotto interno lordo, se le donne lavorano di più, ma dobbiamo dedurne che tutto il resto si acconcerà benignamente di conseguenza?

Il mito della produzione, a ben vedere, porta con sé questo corollario implicito. Basta crescere e tutto andrà bene. Ciò che va bene per il Pil va bene per le società. Quindi lo sguardo si focalizza su quest’unico punto di osservazione. I due occhi, e per chi ce l’ha il terzo, diventano uno solo. E pazienza poi se la realtà ci delude, mostrando il crescente trade off che le economie avanzate sperimentano fra crescita e equilibrio, oppure esibisce il notevole invecchiamento delle loro popolazioni che adesso fa temere l’ingresso dell’umanità in una stagnazione secolare, per tacere dei disastri sociali che può provocare. E tuttavia il mito ancora governa la nostra immaginazione, rendendoci incapaci di guardare al di là di ciò che assevera.

Il post della Lagarde, da questo punto di vista, è esemplare. Il soggetto è il Canada, l’oggetto aumentare la produzione impiegando maggiormente il lavoro femminile e favorendo la parità di genere. Argomenti popolarissimi quindi. La premessa è che vari studi del Fmi mostrano che promuovere il lavoro femminile aiuta molto l’economia. Poi che il Canada, come tutti d’altronde, ha bisogno di crescere di più, specie sul versante della produttività, che sta il 20% sotto del livello Usa e sta crescente a un ritmo di appena l’1% l’anno. “Le donne sono parte della soluzione”, dice Lagarde. “Utilizzare maggiormente il grande bacino di donne con istruzione superiore presente in Canada aiuterebbe a compensare la contrazione della forza lavoro, rafforzare il potenziale di crescita nel medio termine, ed aumentare gli standard di vita per tutti i canadesi”. Addirittura – ed ecco il modellino matematico – uno studio del Fmi ha calcolato che l’aumento di un punto percentuale della partecipazione femminile al lavoro aumenterebbe la produttività canadese fra lo 0,2 e lo 0,4%. “Quindi se il gap attuale di sette punti fra partecipazione maschile e femminile fosse colmato – nota – il livello reale del Pil potrebbe essere il 4,5% più alto di adesso”. In pratica un bengodi. Se fossi una donna canadese, di fronte a un’affermazione del genere, vivrei come un dovere sociale quello di cercarmi un lavoro.

E in effetti in tutti questi anni “il Canada ha fatto notevoli passi avanti nel dare impulso alla partecipazione femminile al lavoro”. Nel 1980 solo il 60% delle donne canadesi fra i 25 e i 54 anni erano attive nel mercato del lavoro, meno che negli Stati Uniti e ben al di sotto dei Nordic contries, ossia Danimarca, Finlandia, Islanda, Norvegia e Svezia. Adesso la partecipazione è aumentata fino a superare l’80%, superando persino gli Usa, dove dalla metà degli anni ’90 è stabile intorno al 74%. E’ interessante osservare questo grafico per avere un confronto internazionale.

Per favorire questa evoluzione il governo canadese ha attuato politiche fiscali di supporto alle famiglie che si sono mostrate efficaci: “Dal 1980 la partecipazione delle donne 25-54enni è aumentata di 3,2 milioni di unità a fronte dell’aumento di 2,1 milioni dei lavoratori uomini”. E tuttavia rimane il gap. Il tasso di partecipazione femminile rimane all’82% a fronte del 92% maschile. Per di più tale incremento ha riguardato meno le donne più istruite. Nel 2015 ci sono state più laureati donne che uomini, ma il tasso di partecipazione delle prime rimane sotto di sette punti rispetto ai secondi.

Per colmare tale differenza, il Fmi suggerisce di potenziare le politiche di sostegno “per migliorare gli incentivi al lavoro dei secondary earners”, ossia generalmente delle donne in famiglia. E per mostrare che esiste una correlazione esibisce un grafico dove si vede l’andamento sostanzialmente parallelo fra la crescita della spesa per l’educazione e la cura infantile e quella della partecipazione al lavoro delle donne. E conclude: “Non è solo la cosa giusta giusta da fare, ma anche la più intelligente”, visto che “il Canada può far crescere la sua economia e migliorare le prospettive per le donne canadesi, specie le più povere”.

Chi potrebbe non essere d’accordo? Lagarde purtroppo non tratta minimamente l’effetto che l’aumentata partecipazione delle donne al mercato del lavoro ha avuto sull’evoluzione demografica del Paese, sulla quale, in omaggio al mito della produzione, la presidente del Fmi chiude un occhio. Il che ci riporta al problema delle osservazioni monoculari: mettono d’accordo tutti. Ma sono monche.

(2/segue)

La sparizione secolare della classe media

In tempi in cui si discute con seria apprensione di stagnazione secolare, volendo con ciò sottolineare il costante calo di domanda aggregata provocata dagli sfavori demografici, dal progresso tecnico e dalla globalizzazione, diventa interessante tornare a sottolineare l’unico processo, questo sì davvero secolare, che sta lentamente mutando la fisionomia delle nostre economie cosiddette avanzate: la sparizione del ceto medio.

Mentre la stagnazione secolare sembra uno di quegli eventi che una volta si chiamavano atti di Dio, a voler significare che si tratta di cose al di fuori del nostro controllo, la sparizione della classe media somiglia più a una conseguenza diretta del mondo che abbiamo creato. Quindi delle nostre consuetudini e del contesto istituzionale nel quale le società occidentali si sono trovate ad operare negli ultimi quarant’anni. Questione nota, peraltro, e anche assai discussa. Sicché questo post non avrebbe ragione di esser scritto se non fosse che il Fmi, nel suo ultimo staff report dedicato agli Usa, ci regala uno spaccato istruttivo di questo fenomeno, e segnatamente analizzando la sparizione secolare del ceto medio americano, ossia dell’avanguardia di tutti i ceti medi d’Occidente, in particolare quelli europei. Nessun paese meglio degli Usa, almeno dal secondo dopoguerra in poi, mostra una parabola più esemplare di come si sia sviluppata questa fascia sociale e di come ormai si in via d’estinzione, a vantaggio dei più poveri, che sono diventati assai di più, e dei più ricchi, che sono diventati sempre meno.

Non pensiate che questa ricognizione nasconda chissà quali sentimenti d’invidia o peggio. Ho ben chiaro a cosa sia funzionale il totem della disuguaglianza. Esibisce invece l’occhio stupito dell’osservatore, classe media anch’egli, che perciò sente di somigliare a certe specie preziose che gli zoologi sociali di domani racconteranno aver dominato le nostre società per un trentennio e poi essersi estinto, per il peso stesso della sua complessione. Come una specie di dinosauro che ha esaurito le risorse naturali. Il caso americano, perciò, valga come mappa di un futuro probabile, non semplicemente possibile.

Poiché la storia è nota e ampiamente discussa, non vale spenderci tante parole. Bastano un paio di grafici. Il primo che misura l’evoluzione della ricchezza mediana delle famiglie, ove si osserva una crescita notevole, ma solo negli scaglioni più alti, il 90 e il 95esimo percentile. L’altro, ancora più eloquente, fotografa quella che il Fmi chiama polarizzazione della ricchezza. In pratica i ricchi hanno più ricchezza di prima. Per darvi un’idea della portata di questo fenomeno, basti un dato: la ricchezza netta del gruppo di famiglie che guadagna meno dei due terzi della ricchezza mediana è diminuita del 20% rispetto al 1983. Per converso, nel frattempo è raddoppiata la ricchezza netta di quelli che detengono il doppio della ricchezza mediana. C’è poco altro da aggiungere: la sparizione del ceto medio è l’unica tendenza secolare, insieme a quella demografica, che abbia dignità di fenomeno sociale.

E’ interessante tuttavia, prima di concludere, citare una glossa del Fmi relativamente alle conseguenze di tale situazione. “Lo staff stima che questa crescente polarizzazione abbia condotto a un consumo aggregato più basso negli ultimi 15 anni. Studi empirici mostrano che in consumi di quelli che sono scivolati nella fascia di reddito non sono aumentati e lo staff stima che tali minor consumi abbiano abbassato il consumo aggregato di circa il 3,5%, equivalente a un anno di consumo, sin dal 1998.

Tutto si tiene, sembra di capire. La sparizione secolare del ceto medio impatta sul calo della domanda aggregata, uno dei presupposti della stagnazione secolare. E così analizzando l’una si dà fondamento all’altra. Probabilmente la realtà è assai più complessa. Ma non ditelo al Fmi.

Le metamorfosi dell’economia: Economia 2.0

Vale, o dovrebbe valere per l’economia, la massima che chiudeva esemplarmente il Tractatus di Wittgenstein esortando a tacere di ciò di cui non si può parlare. L’economia, infatti, è logos silenzioso, azione umana che quindi contiene il nostro essere persone, che vuol dire insieme appetito, emozione e calcolo. L’uomo come se lo immaginavano gli antichi, mixtione esemplare di stomaco, cuore e cervello.

E in effetti, se ci pensate, l’economia nasce per soddisfare i nostri bisogni, che si rivolgono a ognuna di queste tre componenti del nostro animo, quindi del nostro essere uomini. Abbiamo fame e quindi cerchiamo il cibo per soddisfare il nostro stomaco. Soddisfiamo il nostro cuore quando lo condividiamo con qualcuno che amiamo e calcoliamo con la testa come procurarcene altro, usando quindi il nostro tempo per anticipare il tempo futuro. Che altro c’è da dire?

E tuttavia la storia ci mostra che negli ultimi tre secoli le società umane hanno sviluppato un disperato bisogno di parlare di economia e per i più svariati motivi. Il logos silenzioso è diventato discorso pubblico. Tale tendenza era già emersa anche in alcune società antiche, nelle polis greche di Platone e Aristotele o nella Roma dei cesari, in particolare collegandosi allo sviluppo sociale.

Quest’ultimo perciò, potremmo dire semplificando, è l’acceleratore che motiva alcuni a discorrere di economia strappandola dal suo stato di pratica silenziosa e così facendo la trasforma: diventa teoria economica.

L’economia sta alla teoria economica come un’azione umana sta alla sua riproduzione robotica. Quindi si basa sulla verosimiglianza. Per dirla in altro modo forse più intuitivo, l’economia è analogica quanto la teoria economica è digitale. La prima vive nello spazio fra zero e uno. La seconda concepisce solo zero e uno.

Sviluppando tale analogia, potremmo dire che la teoria economica è sostanzialmente un software sociale. Un codice fatto di idee più o meno condivise, perché consolidate nel tempo, che diventano il linguaggio di programmazione dell’azione umana. In tal modo si cerca di replicarla in una catena logica di cause ed effetti al fine evidente di modificare la realtà. Se ho poca domanda aumento la spesa pubblica, eccetera, eccetera.

Ciò origina un problema. Come tutti i codici, è impossibile che la teoria economica restituisca la ricchezza dell’economia quando elabora le sue rappresentazioni sociali. Poiché concepisce solo il calcolo, applicando concetti matematici all’analisi dei bisogni, tutto ciò che riesce a dirci è cosa si dovrebbe fare se le cose fossero in un certo modo. Che può anche essere una finzione utile, ma purché ci si ricordi che è solo una finzione.

Per dirla in altro modo, la teoria economica rappresenta un’economia dove il cuore non ha diritto di cittadinanza, sfuggendo costui a qualunque ragione matematica, sebbene anche il cuore calcoli insieme con tutto il resto delle nostre facoltà. Distinguere il calcolo economico da quello matematico viene considerato infatti esercizio da stravaganti perché la nostra cultura assimila il calcolo esclusivamente a quello matematico. Come se fossimo solo testa.

La narrazione ormai secolare del soggetto economico razionale, che massimizza le sue utilità, altro non è che la riduzione digitale dell’uomo economico analogico. Chiaro che nel tempo tale parodia, magnificamente esemplificata dal Robinson Crusoe di Daniel Defoe scritto agli albori del pensiero economico moderno, abbia originato così tante ironie, senza che ciò abbia impedito che l’ego digitale si sia incistato nelle nostre società come un cancro silenzioso. Ne troviamo tracce ovunque: negli algortimi dei motori di ricerca, nella teoria dei giochi che di tali algoritmi è la matrice filosofica, nelle strategie di trading finanziario che potentissimi calcolatori attivano ventiquattro ore al giorno, nei modelli matematici sulla base dei quali vengono svolte le previsioni delle istituzioni economiche. Questo fantasma agisce inosservato e non conosciuto. Tanto è stato screditato nella teoria, il soggetto economico razionale, quanto è stato accreditato nella pratica, forte del fatto che costui trova nel mondo dei computer, che concepiscono solo zero e uno, il suo perfetto paradiso artificiale.

Se la teoria economica è un software sociale, si potrebbe dire che la sua prima release è stata codificata sul finire del XVIII secolo. Il primo programmatore riconosciuto, Adam Smith, ha iniziato la scrittura di un software che si è evoluto lungo tutto il XIX secolo, raffinandosi sempre più mano a mano che aumentavano i partecipanti. L’Economia 1.0 è stato un codice open source. La proliferazione di libri sui “principi economici” a cui si è assistito fra la fine del XVIII e l’inizio del XIX secolo ha pochi precedenti in altre discipline. Tale proliferazione è durata per tutto il XIX secolo, man mano che gli sviluppi sociali richiedevano teorie capaci di legittimarli. Valga come esempio l’incredibile evoluzione della teoria delle banche centrali raccontata da Vera Smith nel suo The rationale of central banking del 1936.

Proprio negli anni ’30 del secolo scorso il codice ha conosciuto una seconda release principalmente in seguito agli scritti di J.M. Keynes il quale, muovendosi all’interno del paradigma funzionale dell’Economia 1.0 ha aggiunto una stringa di codice nella forma della teoria della domanda effettiva e nel suo presupposto: la piena occupazione. La ragione di questa evoluzione, che potremmo definire Economia 1.1, è nota: la necessità di uscire dalla crisi devastante degli anni ’30, il cui ricordo conforma ancora la nostra riflessione economica come la recente crisi del 2008 ha mostrato. Oggi sono tornati alla ribalta pensieri economici vetusti nel tentativo di comprendere il presente facendo leva sull’esperienza – unica nel suo genere – di quel tempo tormentato. Valga come esempio l’idea della stagnazione secolare, oggi molto discussa, che Alvin Hansen teorizzò nel 1937.

La release economica keynesiana propagandata dai suoi numerosi seguaci ne ha generata, a cominciare dal dopoguerra, un’altra, favorita stavolta dallo sviluppo matematico e da quello informatico. Tale passaggio è raccontato con estrema chiarezza nella testimonianza di chi l’ha vissuta. Fra i tanti vale la pena ricordare J.K Galbraith e la sua Storia dell’economia.

Nei prosperi 25 anni successivi al secondo dopoguerra, scrisse, “si sviluppò anche la formulazione matematica di rapporti economici (..). Ci fu anche una discussione continua circa l’utilità dell’economia matematica, spesso chiamata teoria matematica, discussione nella quale coloro che erano bravi nella scienza dei numeri adottarono un’opinione favorevole, mentre coloro che non avevano altrettanto talento abbracciarono un’opinione prudentemente sfavorevole verso ciò che non capivano. L’abilità matematica conseguì un certo valore obiettivo come condizione di ammissione alla professione di economista, un mezzo per escludere coloro che avevano solo un talento puramente verbale (…). Le formulazioni sempre più tecniche e la loro discussione sulla loro validità e precisione fornirono lavoro a molte migliaia di economisti, di cui ora c’era bisogno per insegnare l’economia in università e istituti secondari in tutto il mondo (..). L’economia matematica diede all’economia anche un aspetto professionalmente gratificante di certezza scientifica e di precisione, contribuendo utilmente al prestigio degli economisti accademici (..) Uno dei costi di questi vari servizi fu però l’allontamento di vari passi di questa disciplina dalla realtà. (..) Non tutti ma una gran parte degli esercizi matematici cominciavano con le parole: “supponendo una concorrenza perfetta” (..). Il secondo sviluppo di questi anni, un po’ posteriore e connesso al primo furono i modelli econometrici, un prodotto dei grandi progressi nelle tecniche di memorizzazione ed elaborazione dei dati (..) nessun altro sforzo economico, si può aggiungere, fu mai commercialmente così redditizio (..) La nuova fede nella previsione si diffuse però molto oltre i modelli econometrici (..) In quegli anni di prosperità si pensava che gli economisti fossero degni di fiducia (..) raramente nella storia erano state offerte con tanta sicurezza informazioni così discutibili. Le previsioni sono in realtà intrinsecamente inattendibili (..) le equazioni che connettono le variazioni al risultato si fondano su giudizi umani sostenuti dalla conoscenza statistica di rapporti del passato, inoltre molte fra le forze che danno l’avvio al cambiamento non possono essere previste (..)nondimeno a sostegno delle previsioni rimane la circostanza che aiutano a stabilire probabili grandezze a prendere decisioni entro l’ambito della plausibilità (..) una protezione significativa in un mondo di intensi conflitti burocratici”.

La teoria economica, in sostanza, si offrì come il migliore strumento predittivo al servizio del potere di turno apponendo il sigillo della scienza alle decisioni che incoraggiava a prendere. L’ennesimo tradimento dei chierici della ragione.

Il tutto maturò nel “crescente divorzio dell’economia dalla politica”. “Quella che nell’ultimo secolo era stata chiamata economia politica – aggiunge – fu chiamata dopo Marshall economia o dottrina economica e, nella ricerca di una reputazione seriamente perseguita come scienza, insegnamento economico e consulenza sulla politica economica furono separati sempre più gravemente dai controlli politici”.

Sul finire della sua lunga narrazione Galbraith notava (era la fine degli anni ’80) che “l’economia come disciplina ha un valore di sopravvivenza che non è connesso all’urgenza del problema economico. L’interesse egoistico accademico ed economico in senso più largo è intervenuto a sostenerne la forma tradizionale o classica e la sua apparente pertinenza (..) L’economia viene mantenuta nella tradizione classica o neoclassica prima di tutto dall’impegno intellettuale verso le idee stabilite. Questa è una costrizione molto forte. Ben pochi economisti sono disposti a rifiutare ciò che hanno accettato nella loro formazione (..) la resistenza è dovuta anche, come in passato, al desiderio di considerare l’economia come una scienza e in questo modo condanna l’economia all’obsolescenza (..) la fuga tecnica dalla realtà (..) da questo esercizio intellettuale chiuso sono esclusi intrusi e critici e, cosa più significativa, è esclusa anche la realtà della vita economica che non si presta ad essere replicata con gli strumenti della matematica (..) là dove è implicata l’economia, la storia è altamente funzionale. Non si può intendere il presente ignorando il passato”.

Questa lunga citazione, che credo riepiloghi seppure sommariamente l’epopea della teoria economica degli ultimi decenni ci fa capire che la release Economia 1.1 è arrivata alla sua versione 1.11. Non una vera e propria nuova release, non è stata pensata nessuna nuova idea sull’organizzazione sociale dagli anni ’30 – si pensi al perdurare della diatriba da liberalismo e socialismo – quanto piuttosto un suo affinamento funzionale a scopi intrinseci. La tecnica, anzi la congiura dei tecnici, ci ha consegnato una visione economica algoritmica che è sostanzialmente funzionale a qualunque disegno politico. Il potere, chiunque sia l’entità che lo incarni, troverà sempre un modello economico e un economista che sosterrà le sue tesi.

Detto ciò, questo software sociale non è ineludibile né immodificabile. Il codice, però, non è più open source come in passato. La congiura dei tecnici l’ha reso un software proprietario rendendolo incomprensibile, e quindi inaccessibile, a chi non appartenga alla congrega dei chierici. Quindi il nuovo software sociale, l’economia 2.0, dovremo iniziare a scrivercelo da soli, partendo dall’unica semplice domanda alla quale l’economia è chiamata a rispondere: come si può assicurare il benessere a una popolazione?

La risposta, altrettanto semplice, è: fornendo un potere d’acquisto alle milioni di persone che rischiano di non trovare lavoro sul mercato nei prossimi dieci-venti anni.

A questo problema gli economisti di professione rispondono come sanno: interrogando i loro oracoli informatici che incorporano decenni di teorie, ossia opinioni passate, e di statistiche, che sono per natura bugiarde. Quindi questi moderni chierici non hanno una risposta autentica: si limitano a ricombinare risposte vecchie a problemi nuovi. In fin dei conti solo sono dei portavoce del mostro che hanno generato.

Quest’ultimo, il mostro, era sorto per difenderci, ma adesso sentiamo che ci odia. Ricorda un mostro vecchio di secoli, anch’esso evocato da un sedicente sapiente per la protezione del suo popolo: il Golem.

E’ il caso di conoscerlo meglio.

(16/segue)

All’origine del bad equilibrium: il mito della Produzione

Mentre sfoglio libri d’altri tempi e analisi di oggi, cercando di capire da dove sia iniziata la fine di questa storia, noto sorpreso che da qualunque lato lo si osservi, il nostro peregrinare ballerino conduce sempre nello stesso dove: la produzione. O, detto più comprensibilmente, la sua crescita. Nel nostro immaginario economico i due termini sono praticamente sinonimi, mentre gli statistici confezionano l’indice del prodotto interno lordo, e non a caso.

Crescere è il nostro imperativo categorico, che già denota un difetto nella costituzione dello spirito di questo tempo, giacché dovrebbe appartenere al normale svolgersi di una vita, la crescita, pur’anche di un organismo economico. E invece è un pensiero fisso, una malattia, che fatalmente ci ossessiona e chissà quanto ci impedisce di crescere sul serio. Intendo dire lungo una traiettoria più ampia, se non quantitativamente più alta, di quella espressa dagli indici del prodotto nazionale.

Al Prodotto, quindi, è stato assegnato per comune consenso un potere davvero demiurgico: quello di conformare la realtà. Muovendosi origina tutta la panoplia delle variabili che sono le maschere delle rappresentazioni confezionate dagli economisti nelle loro teorie. Se non ci fosse la produzione di qualcosa non ci sarebbero i salari per chi produce, i profitti per chi la intraprende, le rendite per chi affitta il capitale o gli strumenti. La produzione, perciò, generando i redditi delle comparse economiche, implica al suo interno la misteriosa alchimia dei prezzi, guidata dal gioco di domanda e offerta, che nella visione tradizionale degli economisti sono il giusto punto di equilibrio capace di soddisfare tutti: l’operaio, l’imprenditore e il rentier.

Da circa 80 anni lo Stato è diventato comprimario di questo teatro di marionette e anzi rivendicando ai privati il ruolo da protagonista, sedotto e mai abbandonato dalle provvidenziali “eresie” keynesiane pubblicate sempre circa 80 anni fa nell’intento disperato di uscire dal cono della depressione. Il risultato è che adesso i prezzi devono remunerare anche le imposte, ormai a un livello esorbitante, così come anche servire i debiti, anche essi a livelli inusitati. Ciò implica che il Prodotto debba crescere sempre di più per sostenere anche questa faticosa rappresentazione.

Su questo quadro sintetico s’innesta l’attualità. Oggi come ieri tutte le soluzioni proposte dai vari osservatori internazionali sono palesemente indirizzate a favorire la produzione, che già negli anni ’50 l’economista americano John K. Galbraith dipingeva come un mito in un celebre libro (La società opulenta) osservando con sapida arguzia il suo essere un cascame culturale del XIX secolo, quando i problemi della produzione erano al centro dell’attenzione degli economisti perché si ragionava su società autenticamente bisognose di tutto, a differenza di quella che lui osservava nel secondo dopoguerra, che già esibiva le distorsioni provocate dalla ricchezza. Galbraith ne deduceva – sintetizzo malamente – che una società opulenta dovrebbe spostare l’angolo visuale dalla produzione di beni materiali a quella di servizi pubblici. Per capirsi: è inutile, oltre che inflazionistico, continuare a produrre automobili se non ci sono strade sufficienti e sicure dove farle camminare.

Più di sessant’anni dopo ci troviamo esattamente allo stesso punto. L’oggetto del dibattere rimane la produzione. I disaccordi si generano all’interno di un recinto specialistico dove sedicenti esperti, quelli che Luigi Einaudi chiamava i periti, discettano se l’aumento della produzione debba derivare da politiche della domanda – meglio se pubblica e magari a deficit – o da politiche dell’offerta che vengono ammantate dietro la dizione generica di Riforme Strutturali, che è un modo educato e moderno di dire che dobbiamo essere sempre più bravi, istruiti, flessibili, competitivi cosicché i mercati possano provvedere a noi secondo il nostro merito. E poiché tutto il meccanismo economico si è conformato lungo le coordinate di questo dibattito favolistico non c’è più spazio per discorrere di altro.

E’ interessante, tuttavia, seguendo sempre Galbraith, tornare all’origine di questa idea per provare a penetrarne il presupposto celato. A ben vedere il desidero di una produzione crescente altro non è che la mercificazione del nostro bisogno di sicurezza economica. Poiché dalla produzione si fa seguire l’occupazione e da quest’ultima la nostra capacità di stare al mondo, è giocoforza puntare sulla produzione per tenere in equilibrio le nostre società. Questo non è un fatto incidentale, ma una precisa scelta politica che il mondo occidentale ha fatto nel secondo dopoguerra.

Sempre Einaudi, nell’introduzione a un libro del 1948 (“La Germania ritorna sul mercato mondiale”) dove Ludwig Erhard spiegava le ragioni del nuovo miracolo tedesco, osservava con tono che a me pare dolente il sorgere di questa nuova ossessione che dominava la politica e faceva strame di antiche consuetudini e pudori ancor più remoti. “Qui non si vuole muovere critica a un atteggiamento politico, che probabilmente è fatale”, scrisse, ricordando “i sottili problemi posti dalla premessa della piena occupazione” che si sarebbero realizzati una volta che si fosse definitivamente superata la premessa sulla quale si era basata sino ad allora l’economia. “La premessa antica era che la politica monetaria e finanziaria fosse subordinata al mantenimento di un rapporto fisso della unità monetaria nazionale con un determinato peso di oro fino. La premessa moderna è che la politica monetaria debba essere subordinata all’osservanza del comandamento della piena occupazione (…). Che cosa significava l’antica premessa? Che un impegno deve essere osservato (..) oggi invece stati e privati sanno di non assumere più lo stesso obbligo quando contraggono obbligazioni (…). La domanda angosciosa è: i principi delle assicurazioni sociali, della piena occupazione e della uguaglianza delle fortune e dei redditi fino a che punto hanno prodotto risultati vantaggiosi alla collettività? Non si è già oltrepassato il punto critico, dimenticando i valori antichi della responsabilità individuale, della osservanza degli impegni assunti, dell’incentivo a innalzarsi nella scala gerarchica? Non siamo tornati troppo indietro abbandonando il tipo di società regolata da contratto liberamente negoziato a favore di una società basata sui regolamenti delle leggi?”. Indietro, notate bene, non avanti.

La piena occupazione, quindi, o quantomeno un livello soddisfacente di occupazione capace di garantire la sicurezza economica e quindi l’ordine sociale rimane, ieri come oggi, al centro dell’agenda politica internazionale. Come esempio basti soltanto ricordare che la Fed aveva messo un certo tasso disoccupazione fra i suoi target della sua politica di quantitative easing.

Il fatto che sessant’anni di politiche basate sull’idea della piena occupazione, e quindi della produzione, ci abbiano portati a una situazione di instabilità permanente alimentata da debiti crescenti ormai palesemente inesigibili non sembra turbare nessuno. Gli specialisti – i periti – continuano a dividersi sui rimedi e pochi si stupiscono – anzi si dicono soddisfatti – che un solo stabilimento produca 100 mila automobili al giorno e dica di voler ancora aumentare la produttività sostanzialmente a scapito delle retribuzioni, che poi l’acquisto delle stesse auto dovrebbero garantire, mentre si assiste a una concentrazione della ricchezza di tipo ottocentesco.

L’esito di tutto ciò è che il desiderio di sicurezza, di cui la piena occupazione è la declinazione economicistica, ha costruito un mondo che invece alimenta l’insicurezza. Il mito della produzione genera il timore di una stagnazione secolare, che peraltro è una paura che risale sempre agli anni ’30, quando Alvin Hansen la teorizzò in un’opera del ’37.

Tale dilemma non potrà essere affrontato se non si cambierà il paradigma che sta alla base del nostro vivere sociale. I tre attori sociali che fanno l’economia reale, ossia i produttori, i consumatori e lo stato, devono elaborare uno schema di relazione che modifichi consuetudini ormai superate dalla storia, dando un significato diverso a parole antiche come lavoro, reddito, capitale, moneta.

Purtroppo questa riflessione non è neanche cominciata. I politici agitano ricette economiche che non comprendono, gli economisti s’impiccano e ci impiccano all’econometria, le persone alla paura del futuro, ossia ciò che origina il bisogno di sicurezza economica. E il girotondo ricomincia.

Ed è questa mancanza di riflessione la vera origine del nostro bad equilibrium.

(4/fine)

La ricerca dell’equilibrio diventa pratica d’equilibrismo

Al sole di un’estate ormai ingiallita e fredda, sbiadisce l’incanto della narrazione che ci ha impegnato lungo la bella stagione. Ora che siamo ai titoli di coda, allo spettatore distratto rimane solo la vaga inquietudine di chi debba affrontare i rigori della realtà, che d’improvviso si scopre assai più complessa e minacciosa di come l’avevano figurata le voci fuori campo.

Dimenticata la Grecia, ormai scomparsa fino a nuovo ordine dai radar dei contastorie, purgata la Cina, che infine si è rassegnata a una maggiore penetrazione dei capitali esteri (anche se solo per il tramite delle banche centrali) nella sua valuta, rimane solo la Fed, che dovrà rispondere all’annosa domanda se alzerà i tassi oppure no, versione contemporanea dell’amletico dilemma ormai degradato a pura contabilità.

Intanto che aspettiamo, si scopre l’emergenza brasiliana, che ovviamente in molti si sono affrettati a ricollegare a quella cinese, e quindi corollario della narrazione estiva, dimenticando quanto ramificata e complessa sia la ragnatela che unisce i paesi emergenti, ormai in palese crisi, a quelli cosiddetti avanzati, a cominciare dagli europei. Si dimentica, ma è solo uno degli esempi possibili, che le banche spagnole hanno circa 140 miliardi di esposizione verso il Brasile, che adesso dovranno reggere la tensione derivante dal declassamento a spazzatura del rating sovrano.

La crisi brasiliana, che s’iscrive di diritto al cronicario dell’economia internazionale, contribuisce a rafforzare l’opinione che ormai, qualunque cosa si faccia, siamo destinati a subire costantemente perturbazioni. Sicché finisce che l’osservatore esausto rivolga l’occhio speranzoso oltre Atlantico, dove alligna il gigante nordamericano, da un sessantennio giudicato, a torto o ragione, il salvatore del mondo. O, guardandola in altro modo, colui che il mondo finisce sempre con l’inguaiarlo.

Autorevoli esperti invitano la Fed a non alzare i tassi perché, dicono, l’economia non è ancora normale, con ciò sottintendendo che l’agognata normalità, ossia una situazione di equilibrio, prima o poi ritornerà. Ma sanno benissimo che così non è.

L’ideale dell’equilibrio economico ormai si è tramutato in pratica d’equilibrismo. Politici, banchieri e uomini d’affari affrontano la quotidianità percorrendo un filo sottilissimo teso sopra le fauci di mercati affamati, ingordi e paurosi, per di più dovendo fare i conti con popolazioni vecchie, stanche e sazie, che l’illusione della politica monetaria allentata è costretta a mantenere artificialmente vispe, raggiungendo finora l’unico risultato visibile di trasformarle in scommettitori.

Ricordo uno scritto di Einaudi del ’33, dove “lo spediente monetario”, così veniva definito, viene assimilato a “giocare al casinò di Montecarlo”. Ma soprattutto mi torna in mente un passo che ho incontrato nel corso dei miei vagabondaggi libreschi dell’estate e che ho trovato la migliore analisi del nostro stato attuale di cose: “Il mantenimento di bassi saggi d’interesse durante la grande crisi era stata perfettamente conforme ai princìpi tradizionali dell’economia politica; ma, a partire da quel momento, il danaro “a buon mercato” cominciò ad essere considerato non più come uno degli strumenti da applicarsi solo in caso di necessità, ma come caratteristica essenziale della teoria “moderna” che sosteneva essere i bassi saggi d’interesse sempre necessari per impedire depressioni e compensare tendenze al

ristagno secolare”.

Questo parole sono state scritte nel 1954, dopo un ventennio di tassi tenuti bassissimi, per quanto positivi, a differenza di oggi che la teoria del ristagno secolare è tornata di moda. Con la differenza che allora vi era una demografia favorevole e le economia tendevano al pieno impiego. Oggi è il contrario.

Tutto ciò per dire che la storia si somiglia, pure se non si ripete, e ogni volta ci troviamo di fronte a policy maker imbottiti di teoria, convinti di fare la cosa giusta, il cui scopo dichiarato è quello di mantenere un equilibrio che rimane solo teorico, mentre la pratica racconta di disastri temuti, evitati, conclamati, malgestiti il cui esito finale è un sentimento crescente di precarietà. Lo stato d’animo dell’equilibrista, più o meno talentuoso che sia, che deve proseguire sempre temendo di cadere.

Sicché il sentimento che tutti noi ormai frequentiamo d’abitudine, e che la cronaca si preoccupa di confermare, è quello della crescente insicurezza, che ci riporta ai tempi di Ricardo, quando l’economia era la narrazione di un mondo spietato e destinato sostanzialmente alla miseria.

Il senso del bad equilibrium, in cui noi tutti abitiamo e che intitola la quarta stagione di questo blog, è precisamente questo.

Buon inizio di stagione.

La debolezza strutturale degli investimenti

Poiché viviamo in un tempo di paradossi economici, non dovremmo stupirci più di tanto nel constatare, come fa la Bis in un articolo del suo ultimo quaterly report che gli investimenti siano a un livello così basso malgrado le più che accomodanti condizioni monetarie.

Eppure è così. Il credito facile, se pare faccia un gran bene agli umori borsistici non sembra avere effetti decisivi sulla voglia di chi fa impresa a investire. O forse gli fa venire voglia di investire su ciò che è potenzialmente liquido, quindi gli asset finanziari, piuttosto in ciò che richiede applicazione, tempo e sacrificio. E se così fosse l’ennesimo paradosso sarebbe perfettamente spiegabile.

Gli autori dell’articolo, Ryan Banerjee, Jonathan Kearns e Marco Lombardi, svolgono l’analisi partendo da una premessa che parrà ovvia a tutti coloro che si occupano di faccende economiche, ma che è utile ricordare: “Il business degli investimenti non è soltanto una chiave determinante per la crescita di lungo termine, ma anche una importante componente ciclica della domanda aggregata”.

Per dirle in parole più comprensibili, gli investimenti influenzano il livello di crescita futura anche perché, per le evidenti ricadute che hanno sull’occupazione, contribuiscono a far aumentare la domanda, ossia una delle determinanti del Pil.

Dopo la Grande Recessione il livello di investimenti è migliorato in diverse economie, mentre in altre, incluse Francia, Germania, Italia e Giappone, non è ancora tornato ai livelli pre crisi. Ciò ha sollevato robuste preoccupazioni circa la capacità di queste economie di tornare a un livello soddisfacente di crescita, che sono andate ad alimentare l’ormai dilagante dibattito sul rischio di una stagnazione secolare.

Tale situazione di “apatia” degli investimenti si è associata a condizioni monetaria mai così espansive, con gli spread sul mercato dei corporate bond mai così bassi in gran parte dei mercati finanziari, con il capitale finanziario non solo economico da prendere a prestito, ma anche abbondante, come dimostra la galoppata ancora in corso dei mercati dell’equity, cui certo ha giovato una notevole propensione al rischio.

“E tuttavia – notano gli autori – il credito facile ha contribuito solo con un piccolo stimolo alla ripresa degli investimenti. In contrasto, in alcune economie un miglioramento delle aspettative ha rilanciato gli investimenti”. La fiducia, insomma, assai più del credito, sembra essere il lievito degli investimenti. Quando un imprenditore si convince che i suoi investimenti avranno un ritorno, allora è disposto a mettersi in gioco. In caso contrario, non basta il credito facile a convincerlo.

Anche questo sembrerà ovvio a molti, ma non è inutile sottolinearlo, visto che il danno più grave che questa crisi ha provocato è al funzionamento del buonsenso.

Perciò vale la pena leggere fino in fondo lo studio, che peraltro fornisce una spiegazione su quali componenti abbiano guidato la crescita degli investimenti negli ultimi 25 anni nei paesi del G7. Utile peraltro a farsi un’idea di quanto siano concreti i timori che i paesi avanzati siano ormai inevitabilmente condannati al declino.

Ma prima bisogna approfondire un’altra ipotesi, ossia che le imprese non facciano investimenti perché non dotate di sufficiente capitale proprio e quindi costrette a indebitarsi. Tale possibilità sussume quella che le imprese più grandi, che abbiano quindi la capacità di finanziarsi sul mercato dei capitali, siano avvantaggiate rispetto a quelle che devono basarsi sul credito bancario.

Il caso europeo, in tal senso fa scuola. Non caso l’Ue sta lavorando a un progetto di unione del mercato dei capitali, proprio per rendere meno dipendenti dal canale bancario le imprese dell’area. Banche peraltro, quelle europee, che se la sono vista assai brutta dopo la crisi e che sono state costrette a inasprire notevolmente le condizioni di credito.

Ma anche qui, la vulgata che vuole le banche meno disposte a dar credito durante la crisi, non tiene conto dell’altra metà del cielo, ossia che a parte le restrizioni sul lato dell’offerta, sia stata la domanda di credito a venire meno.

Gli stessi autori, infatti, osservano che “la mancanza di domanda di credito spiega sicuramente gran parte della crescita debole del credito, che quindi è probabilmente una conseguenza più che un driver della debolezza degli investimenti”.

Pure concedendo che le imprese abbiano ridotto il livello degli investimenti a causa della tirchieria delle banche, rimane più plausibile che sia stato la rottura del canale della fiducia, ossia delle aspettative degli imprenditori, ad aver provocato la gelata degli investimenti. “Ciò potrebbe essere provocato – scrivono – dal fatto che le imprese sono particolarmente incerti riguardo la domanda futura e sono meno disposti a impegnarsi in investimenti fisici irreversibili”. Meglio rimanere liquidi, insomma.

Questa sorta di trappola della liquidità in cui le imprese sembrano essersi infilate si aggrava se si ipotizza, come fanno gli autori, che le imprese pur essendo relativamente ottimiste circa l’andamento della domanda futura, si aspettano comunque che il rendimento dell’investimento sia comunque basso. O che comunque sia basso rispetto ad altre forme di impiego del capitale.

Al tempo stesso però si è registrata una grande crescita dell’emissione di debito aziendale, che solleva la domanda su cosa ci facciano le imprese con il capitale raccolto. Qualche sospetto c’è. Negli Stati Uniti, ad esempio, le imprese hanno emesso debito e con i fondi raccolti hanno finanziato i propri buyback, ossia hanno ricomprato azioni proprie. Approfittare della bonanza finanziaria per consolidarsi finanziariamente è sicuramente più appetibile che aprire una nuova fabbrica. Specie se i rendimenti attesi sono bassi.

Per testare il peso dell’incertezze sui ritorni futuri degli investimenti quale causa del loro indebolirsi, gli autori hanno sviluppato un modello riferito ai paesi del G7 utilizzando dati riferiti al periodo 1990-2014.

I risultati econometrici sembrano confermare l’assunto di fondo. Intanto che “c’è un’evidenza debole che il costo e la disponibilità di fondi stimoli gli investimenti”, e poi che “c’è una generalmente forte evidenza che la profittabilità sia il driver degli investimenti”, con ciò volendo dire che “una riduzione nell’incertezza economica conduce a un veloce incremento degli investimenti”.

Insomma, per tornare a crescere gli investimenti, gli imprenditori devono recuperare la fiducia nel futuro o, per dirla a parole mie, dovono riscoprire la voglia di tornare a lavorare, invece di usare i soldi che prendono a prestito per riempirsi il portafoglio.

La questione di farsi tornare la voglia di lavorare non riguarda solo loro, ovvio. E’ tutto il rapporto col lavoro che le nostre società dovrebbero riconsiderare. In fondo, quello che economisti e banchieri chiamano fiducia, altro non è che la voglia di conquistarsi un futuro.

Il problema è che la fiducia non ha prezzo.

Estasi e agonia nell’economia inglese

Leggo divertito che Andrew G. Haldane, direttore esecutivo della Banca d’Inghilterra, ha elaborato un paio di indicatori statistici per monitorare lo stato dell’economia nazionale che ha chiamato “ecstasy index” e “agony index”. E mi diverte non tanto il fatto che ormai si vada per aggettivi, quanto la circostanza che entrambi sono in crescita, per non dire in contraddizione. Ma in fondo non c’è da stupirsi: le cose reali sono sempre contraddittorie.

Ma poi, quando finisco di leggere, mi accorgo che di divertente, nell’economia inglese c’è ben poco. Gli indici sono la faccia di una stessa medaglia che conosciamo bene: la Grande Redistribuzione. Sta accadendo, nel Regno Unito, quello che sta accadendo dappertutto, ossia che i ricchi diventano più ricchi e i poveri più poveri, assottigliandosi nel frattempo quel ceto medio che è stata l’invenzione meglio riuscita della spesa pubblica che gli stati occidentali hanno generato con scarso ritegno dal secondo dopoguerra in poi.

L’indice dell’estasi, chiamiamolo così, costruito raccogliendo i dati su Pil, tasso di disoccupazione e inflazione, mostra un’economia pimpante e quasi felice, forte dei suoi rimbalzi che hanno visto salire dal 2009 in poi i prezzi delle azioni del 50%, del 15% quello dei bond governativi (perché sono calati i rendimenti) e il prezzo delle case del 20%. A fronte di ciò, l’economia ha creato 1,8 milioni di posti di lavoro, 750mila dei quali nel 2013, con ciò diminuendo il tasso di disoccupazione dall’8,4% al 6%, con previsione che arrivi al 5% a breve.

Ebbene, nella sua lunga allocuzione del 17 ottobre scorso (“Twin peaks”) Haldane ha calcolato l’indice a far data dal 1970 e ne ha ricavato che il momento attuale vede l’economia inglese con un indice di estasi più elevato del 6% rispetto alla sua media storica, mentre stava il 2% sotto nel 2009. Con l’aggiunta che l’indice si è trovato sopra l’attuale livello solo cinque volte negli ultimi 44 anni. Insomma: l’economia sembra in salute, assai più di quanto non lo sia stata nel passato.

L’indice dell’agonia invece è stato costruito considerando i salari reali, i tassi di interesse reali e la crescita della produttività. A tal proposito vale la pena rilevare che la crescita reale dei salari è stata negativa negli ultimi 74 mesi in UK e che la perdita cumulata di salario reale dal picco pre-recessione è stata di circa il 10%. Tale risultato, nota il nostro banchiere, non ha precedenti, quanto a persistenza e magnitudo del calo, almeno a far data dalla metà del XIX secolo, con ciò connotandosi per il fatto storico che effettivamente è.

Riguardo alla produttività, Haldane rileva che ancora nel secondo quarto del 2014 si colloca all’incirca il 15% sotto il livello pre crisi. O, per dirla con parole sue “il livello di produttività non è più alto di quanto fosse sei anni fa”. Una tale “piattezza” della curva della produttività non si notava dal 1880. Ed ecco l’ennesimo fatto storico.

Ancora più storico il livello dei tassi reali, per esempio quelli assicurati ai risparmiatori sui depositi, che sono a zero orma da quattro anni, e non sono mai stati così bassi dal 1970, quando l’inflazione era a doppia cifra.

Il combinato disposto di questi tre indicatori ha consentito a Heldane di costruire il suo indice dell’agonia e di rappresentarlo con una curva che risale fino al 1870. Ebbene, tale indice è a un livello spaventosamente basso (che vuol dire che l’agonia è in aumento). “Un tale esteso periodo di agonia è virtualmente senza precedendi andando indietro fino al tardo XIX secolo, con l’eccezione delle guerre mondiali e dei primi anni ’70”. Ciò a dimostrazione che viviamo tempi eccezionali, che ci pongono di fronte a sfide della stessa portata di quelle che dovemmo affrontare in tempo di guerra.

Guardandola dal punto di vista della statistica, perciò, l’economia inglese appare quantomeno schizofrenica: l’euforia è ai suoi massimi storici e l’agonia pure. Che vuol dire? E, soprattutto, è un processo transitorio o l’ennesimo cascame della stagnazione secolare che molti economisti preconizzano per le economie sviluppate?

Poiché è evidente che nessuno conosce le risposte, possiamo affidarci solo alle cronache per provare a immaginare al limite uno scenario previsionale, proprio come fa il nostro banchiere secondo il quale salari e produttività dovrebbero entrare in territorio positivo nei prossimi due anni, riportando l’agony index in linea con le sue medie storiche. Ma il problema è che altre previsioni e ulteriori analisi asseverano anche la possibilità che le cose continuano ad evolvere in maniera contraddittoria.

Alcuni elementi concettuali, che sostengono l’ipotesi della grande stagnazione, non possono essere sottovalutati, osserva il banchiere. A cominciare dai livelli crescenti di ineguaglianza.

L’analisi di come siano andate le cose nel mercato del lavoro inglese aiuta a capire. La disoccupazione fra i lavoratori più qualificati è cresciuta meno di quella fra i lavoratori meno qualificati e con la ripartenza dell’economia (ecstasy index) il livello di occuazione dei migliori, chiamiamoli così, è tornato al livello pre crisi.

Esattamente il contrario è accaduto per i lavoratori meno qualificati, che hanno visto diminuire assai più il livello di disoccupazione a per i quali la ripresa ha portato assai meno benefici.

In sostanza la crisi ha aggravato e affrettato il processo di polarizzazione del mercato del lavoro in corso sin dai primi anni ’90. Se guardiamo alla vil moneta, scopriamo infatti che nel 1990 i redditi del 10% al top della classifica erano in media 6,5 volte quelli del 10% meno pagato. Oggi valgono otto volte. Ciò implica che i salari del 10% più ricco siano cresciuti in media del 3% l’anno e quelli del 10% più povero della metà. Sicché si capisce perché i salari del 10% al top siano più alti del 20% rispetto al 1997, mentre quelli del 10% più povero sono fermi al livello del 1997. Con l’aggravante che “quello che vale per i lavoratori, vale anche per le aziende”.

“Se questa è la storia di un’economia in crescita, ma divergente, allora il messaggio è chiaro: agonia ed estasi possono esserci contemporaneamente anche nei tempi a venire”.

Chissà perché tutto ciò non mi stupisce.